Informe: Los agricultores enfrentan otra temporada de márgenes ajustados a medida que aumentan los costos operativos y caen los precios de las materias primas.

Según un informe reciente de RaboResearch, el aumento de los costos operativos y la caída de los precios de los productos agrícolas están reduciendo una vez más los márgenes de las explotaciones agrícolas de cultivo, y es probable que las presiones financieras persistan en las principales regiones de cultivo hasta mediados de 2027.

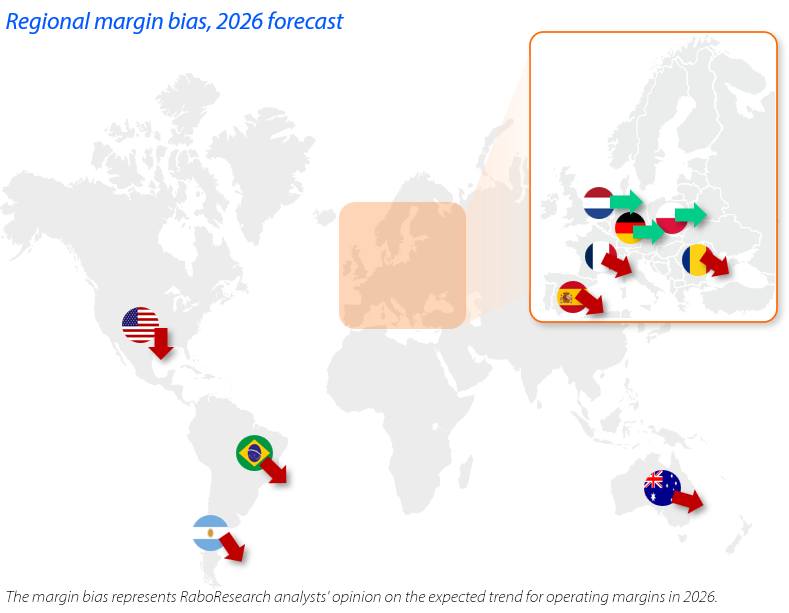

Los márgenes de los cultivos mundiales seguirán bajo presión

Un análisis reciente de RaboResearch apunta a otro año difícil para los agricultores de cultivos extensivos en las principales regiones agrícolas. Los productores siguen enfrentándose a la caída de los precios de las materias primas y a la persistente presión sobre los costos de los insumos. El panorama en 2025 es aún más complejo que el del año pasado, con tensiones geopolíticas y nuevos aranceles que aumentan la incertidumbre. Si bien se espera cierta reducción en los costos de protección de cultivos, los gastos operativos generales tienden al alza, lo que plantea importantes desafíos para los productores de soja, maíz y otros cultivos.

A pesar de los márgenes más ajustados, las tendencias de producción sugieren que los agricultores siguen comprometidos con la inversión en sus campos para mantener o ampliar la producción. Las proyecciones indican otra cosecha récord de maíz y soja, con las regiones productoras más importantes impulsando el crecimiento. «Estos niveles récord de producción están ejerciendo presión a la baja sobre los precios de las materias primas, a pesar de la disminución de los niveles de existencias», explica Bruno Fonseca, analista sénior de insumos agrícolas de RaboResearch.

Los mayores costos operativos están llevando a una cosecha 2026 más cara

Los costos operativos de las explotaciones de soja y maíz muestran una tendencia al alza para la temporada 2026, impulsada principalmente por el aumento de los gastos en fertilizantes. Debido a un equilibrio más ajustado entre la oferta y la demanda, los precios de los fertilizantes siguen subiendo, lo que impulsa a los agricultores a buscar alternativas. Sin embargo, la mayor demanda de sustitutos también está impulsando sus precios al alza. Los altos precios de los fertilizantes están afectando negativamente la asequibilidad en Brasil, Estados Unidos, Australia y países productores clave de Europa. De hecho, el índice de asequibilidad del fosfato ha alcanzado su nivel más bajo desde 2010 y actualmente se sitúa en -0,68, según estimaciones de RaboResearch. «Si la asequibilidad no mejora, prevemos una reducción significativa de la demanda para el próximo ciclo de siembra», señala Fonseca.

Si bien los precios de los principales ingredientes activos provenientes de China muestran indicios de disminución en comparación con el año anterior, los costos por hectárea, en particular para categorías específicas de productos, están aumentando en Brasil y Estados Unidos debido a la reducción de la oferta. En general, se proyecta que la temporada 2026 será más cara en todas las regiones analizadas, lo que presenta considerables obstáculos derivados del aumento en los costos de los insumos.

El mundo está inundado de productos agrícolas

Los productores de maíz, trigo y oleaginosas están produciendo una producción robusta en 2025. Se proyecta que los tres principales productores de maíz del mundo —Brasil, China y Estados Unidos— produzcan cosechas récord, mientras que se espera que las cosechas mundiales de oleaginosas y trigo alcancen récords por sexto año consecutivo. En conjunto, el mundo se enfrenta a una producción y suministros récord, lo que genera el mercado bajista en el que se encuentran actualmente las materias primas.

Esto ocurre en un momento en el que también se dan fundamentos alcistas, en particular para el maíz y el trigo. Las existencias mundiales de maíz han mostrado una tendencia a la baja desde que alcanzaron su pico en 2016/17. Del mismo modo, las existencias mundiales de trigo han mostrado una tendencia a la baja desde 2019/20. Además, las ratios de existencias de maíz y trigo respecto a su utilización se encuentran en sus niveles más bajos desde 2012/13 y 2014/15, respectivamente. Además, el consumo interno de maíz, trigo y soja se encuentra en niveles récord. A largo plazo, existe una sólida base de demanda para sostener los precios. «Sin embargo, la producción récord en las principales zonas productoras, como Brasil y Estados Unidos, está saturando el mercado con la oferta, lo que mantendrá los precios deprimidos a corto y medio plazo. Y con los precios de los insumos estables y casi históricos, la rentabilidad del sector de los cereales y las oleaginosas seguirá siendo un reto», advierte Fonseca.