Índice de precios de China: Los ajustes de la capacidad estructural impulsan la volatilidad de los precios del glifosato y el glufosinato

10 de agosto de 2025

10 de agosto de 2025 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias de precios actuales de los principales herbicidas, fungicidas e insecticidas en el mercado agroquímico chino en su .A continuación, también analiza cómo los precios del glifosato se están recuperando en medio de una oferta más limitada, por qué el glufosinato enfrenta dificultades ante la débil demanda y los cambios regulatorios, y otras tendencias clave que definirán las decisiones de compra de agroquímicos en 2025.

Ver todo

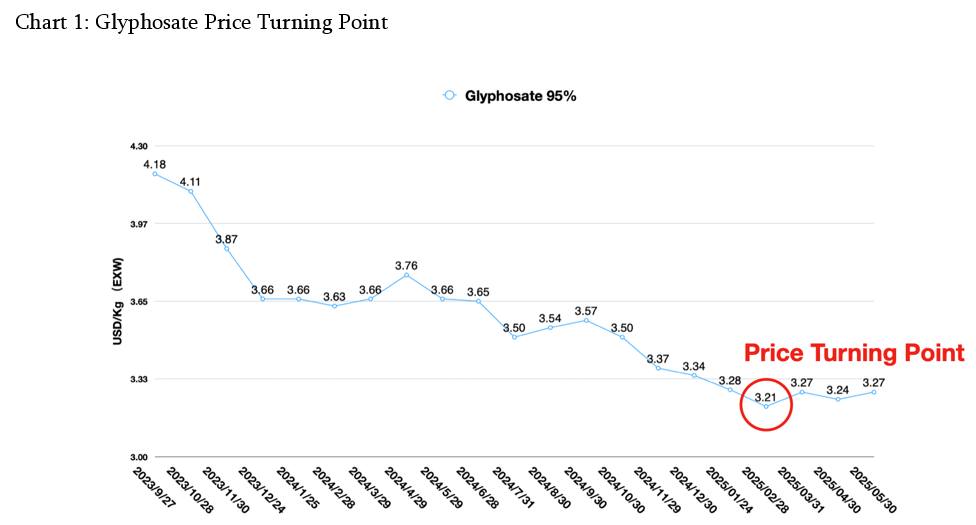

Es casi imposible tomar decisiones de compra cuando el precio toca fondo; siendo más realistas, el comportamiento de compra ocurre antes o después de los puntos de inflexión de precios. Como compradores, solo necesitamos identificar dónde se produjeron los verdaderos puntos de inflexión.

Recientemente, la volatilidad en el suministro de pesticidas ha aumentado en China. En cuanto a las materias primas básicas, la tensión en el suministro de piridina continúa. Los productores de pesticidas se han concentrado en el aprovisionamiento gradual, lo que ha generado cierta tensión en la programación de los productos derivados de la piridina. Por lo tanto, el precio de la piridina, ingrediente activo de los pesticidas derivados, muestra una tendencia de estabilización en forma de U. Por ejemplo, el precio actual del paraquat se encuentra bajo una alta presión de costos, por lo que los principales productores de paraquat programan la producción básicamente hasta finales de julio.

A partir de agosto de 2025, el acopio interno de China y las compras en el hemisferio norte durante el segundo semestre podrían tener un impacto positivo en la oferta de paraquat. La capacidad de las plantas chinas podría ser inferior a la demanda internacional y afectar la oferta de paraquat en la temporada de compras 2025/2026, que se prevé que experimente precios cada vez más altos, dado que la oferta de paraquat está dominada principalmente por la producción uniforme. Agosto podría ser el mejor momento para que los clientes extranjeros acumulen materia prima de paraquat en China. Para finales de 2025 y principios de 2026, cuando la acumulación de reservas invernales de China coincida con la demanda de América del Norte, el precio EXW del paraquat AI de China podría volver a los 2,5 USD/kg.

El mercado del bromo se mantiene relativamente estable. El suministro de bromo se ve afectado por la fase de inspecciones de protección ambiental, y el inventario del mercado se encuentra bajo cierta presión. Sin embargo, la liberación de capacidad a largo plazo sigue siendo relativamente optimista. Algunos productos derivados están entrando en temporada baja, especialmente la temporada de compras en Sudamérica, que finaliza antes de finales de julio, por lo que el ambiente de transacciones en el mercado es fluido. Esta es también la razón principal por la que el precio del diquat se ha estabilizado tras un período de tensión para la exportación.

Además del impacto de las materias primas en los precios de los productos de la industria alimentaria china, las empresas chinas de pesticidas están ajustando sus tasas de operación en 2025. Esto aumenta la probabilidad de precios más altos en el mercado de suministro. Un nuevo equilibrio entre la oferta y la demanda se está configurando gradualmente.

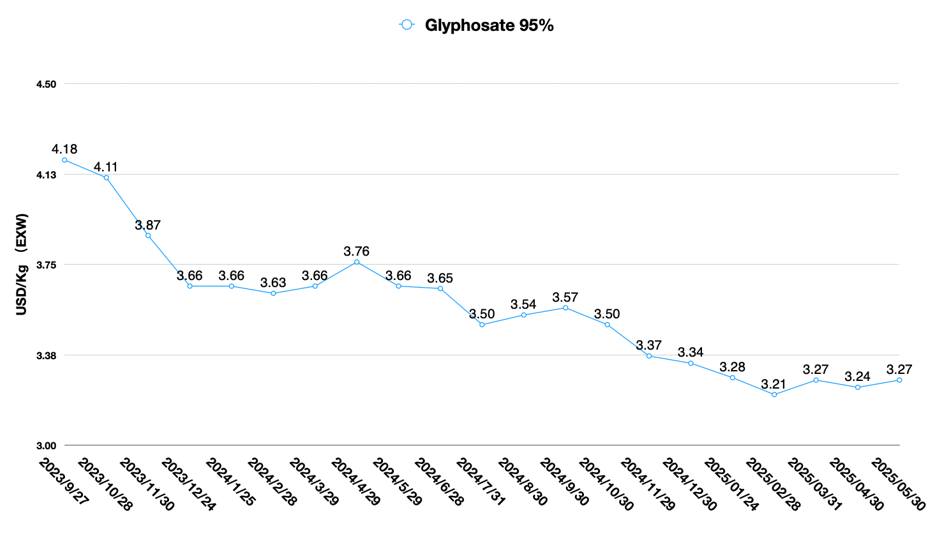

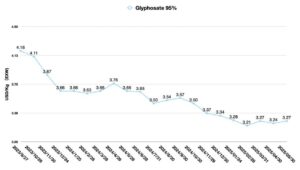

Glifosato Los precios en China han mostrado una tendencia al alza en los últimos tiempos. Esto se debe principalmente a la reducción de inventario en el mercado de suministro y a la liberación concentrada de la demanda en Sudamérica. Los compradores brasileños han cambiado de... compras justo a tiempo a compras puntuales de grandes cantidades. Esto ha tenido un impacto significativo en los productores chinos de glifosato. La programación orientada a la oferta ha provocado una reducción gradual de los precios del glifosato en China a partir de febrero de 2025, tras haber tocado fondo. Se espera que los precios del glifosato se mantengan estables hasta agosto.

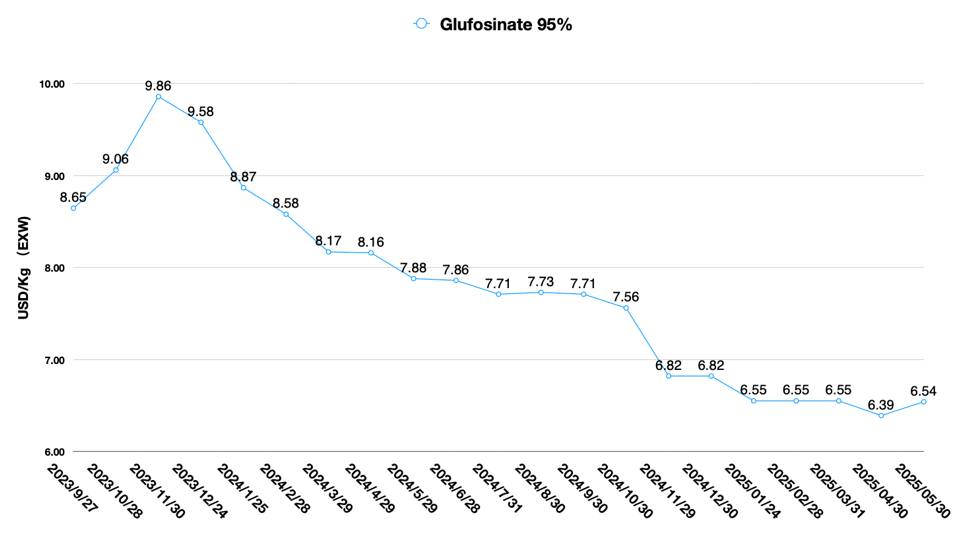

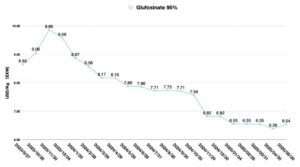

Para el suministro de glufosinato. En China, la competencia en el mercado es caótica. La demanda internacional es baja y es improbable que se produzca la supuesta tendencia de que el glufosinato sustituya al glifosato. Es más probable que los clientes extranjeros utilicen el glufosinato para el manejo de la resistencia en el campo.

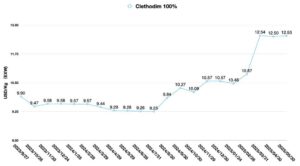

Por ejemplo, la formulación de glufosinato con cletodim es una coformulación de uso común. El precio de un IA clave, como el cletodim, en la coformulación ha aumentado considerablemente, lo que también ha provocado un aumento en el precio de los productos de marca con glufosinato y cletodim en el mercado internacional. Por lo tanto, la rentabilidad de la formulación de glufosinato en el mercado ha disminuido.

A corto plazo, no existe la posibilidad de un aumento significativo en la oferta de glufosinato. Esto también afecta el aumento de la demanda en el mercado de glufosinato. En general, el precio bajo y continuo del glufosinato no puede compensarse con un aumento en el volumen de ventas, ya que los diversos factores que afectan la demanda se están volviendo más complejos.

Por otro lado, cabe destacar que China está desarrollando una norma para el contenido de cloro en formulaciones de glufosinato. En el futuro, las formulaciones de glufosinato del mercado chino deberán formularse a partir del IA y no directamente del MUP sin purificar (ICAMA estipula que, en principio, los MUP también deben formularse a partir del IA).

Con el aumento de las exportaciones de productos formulados desde China, el gobierno chino está intensificando sus esfuerzos para supervisar la calidad de las formulaciones y gestionarla en colaboración con las aduanas chinas. Con la introducción de la norma china para iones cloruro en formulaciones de glufosinato, los clientes extranjeros que compran formulaciones de glufosinato también reforzarán el control del contenido de iones cloruro en las formulaciones de sus proveedores. Se espera que la calidad de las formulaciones de glufosinato de China siga evolucionando hacia la estandarización y la alta calidad. Por lo tanto, el precio de las formulaciones de glufosinato chinas también tendrá cierta tendencia al alza.

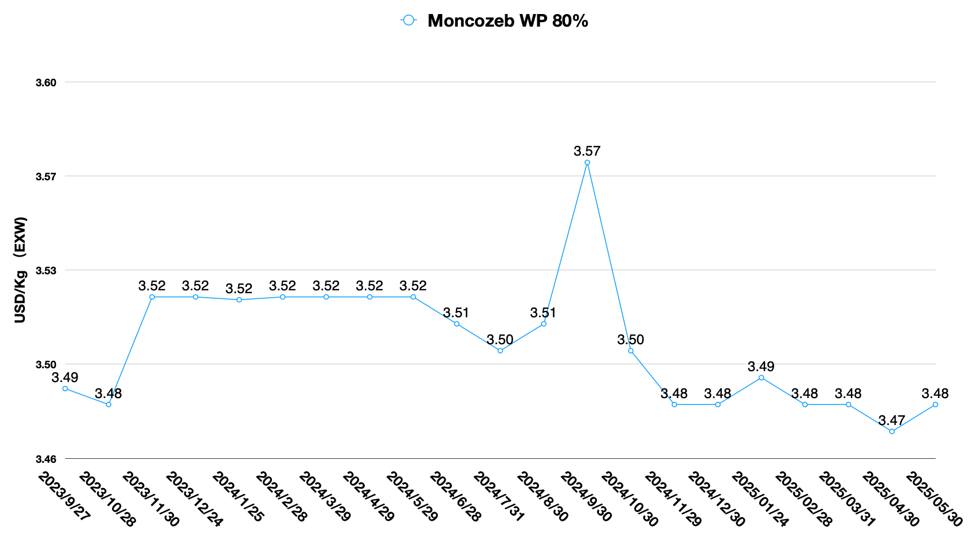

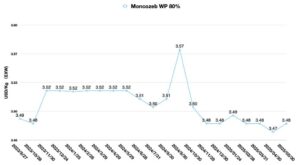

Al igual que con los herbicidas, la producción de mancozeb en China es relativamente estable. Los precios del moncozeb en China también se han mantenido firmes gracias a la continua liberación de la demanda de Sudamérica. El suministro al contado de moncozeb en el mercado chino es bajo, ya que los clientes sudamericanos están pasando de pedidos fragmentados justo a tiempo a pedidos a largo plazo en 2025, asegurando así el suministro. Este es el principal factor que influye en la continua tendencia alcista de los precios del moncozeb.

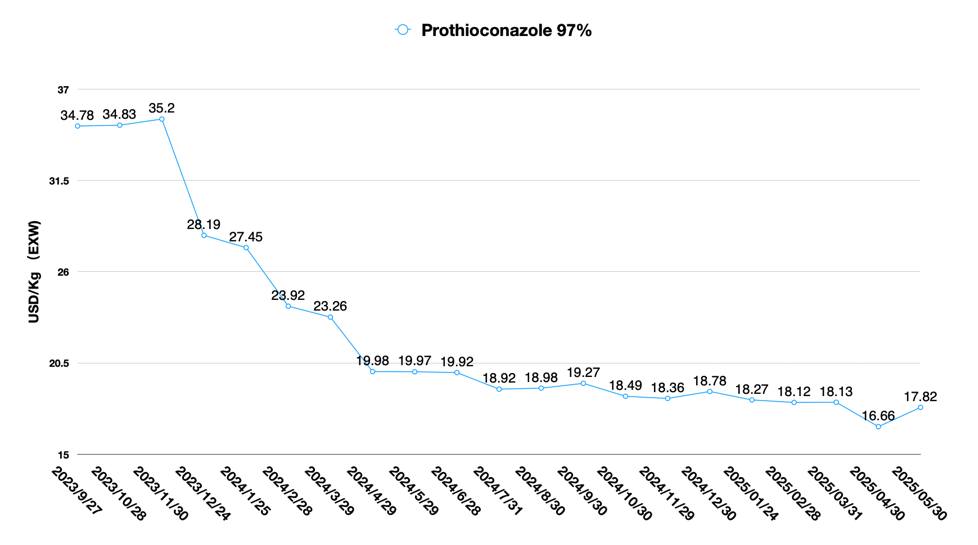

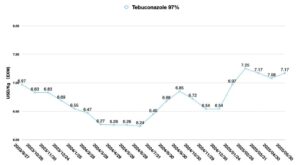

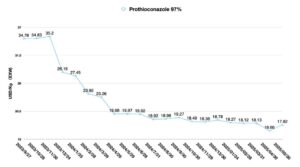

La escasez de 1,2,4-triazol se ha aliviado, por lo que los precios de los fungicidas triazólicos se mantuvieron generalmente estables. Los precios del protioconazol enfrentan grandes desafíos debido a la liberación gradual de la capacidad de producción suministrada por China. Se prevé que el precio de este producto se mantenga bajo en 2025-2026, y es posible que aún tenga margen de caída.

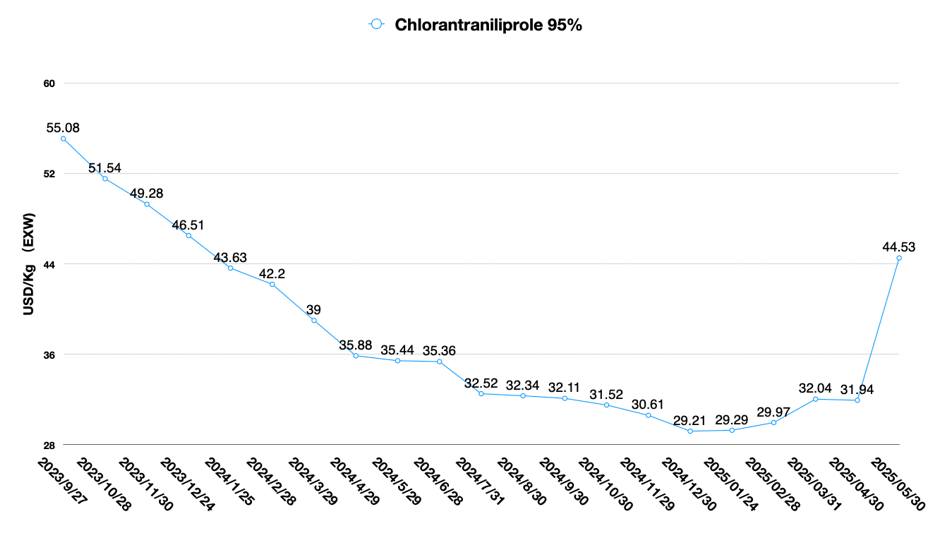

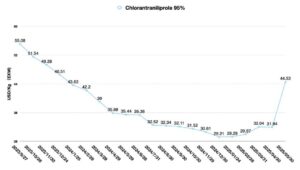

En el ámbito de los plaguicidas, se prestó la mayor atención al impacto de los Explosión química de clorantraniliprol (CTPR) en Youdao En China. El impacto del accidente en el precio del CTPR AI es indirecto, ya que la tasa de utilización de Youdao Chemical no era muy alta antes de la explosión. Actualmente, existe suficiente suministro de ácido potásico (K), un intermediario clave, en el mercado chino, pero el cuello de botella en este suministro es la amina K. Los intermediarios de nitrificación de la amina K, utilizados en la fase inicial, no pueden garantizar una producción suficiente de materia prima por parte de diversos fabricantes debido a la naturaleza peligrosa de la producción. La escasez de intermediarios de nitrificación de la amina K, utilizada en la fase inicial, podría seguir impulsando el precio del CTPR en China. En particular, el precio del CTPR en China podría alcanzar su punto máximo tras la liberación de la demanda de almacenamiento invernal en el mercado chino local a finales de 2025.

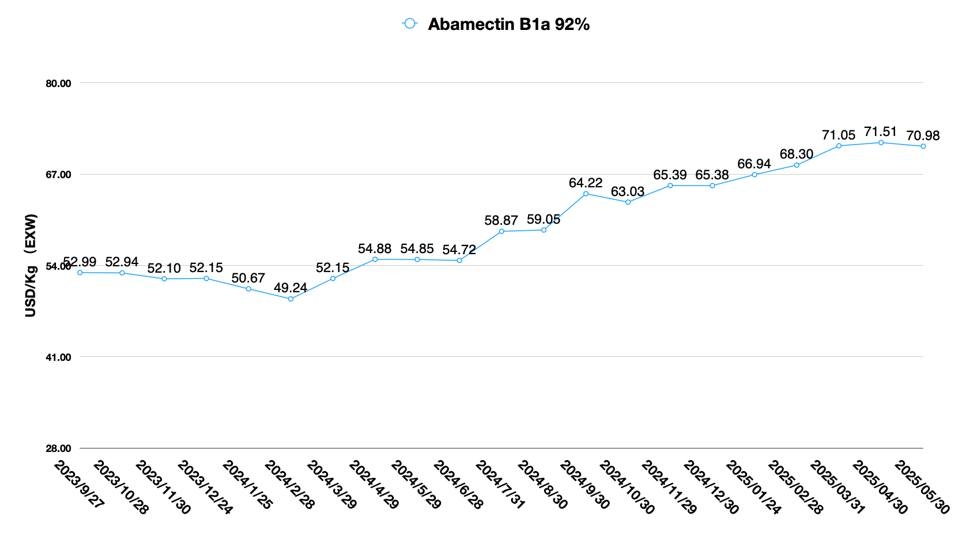

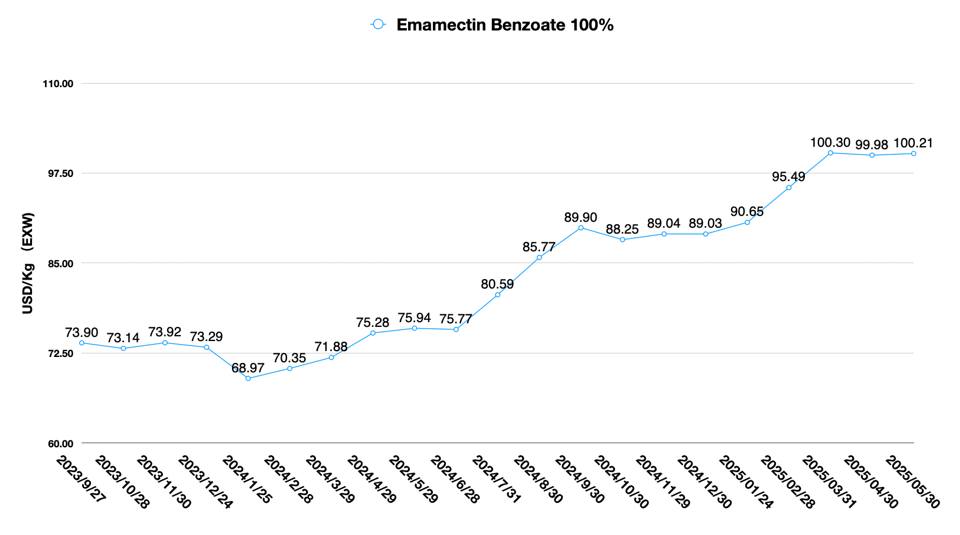

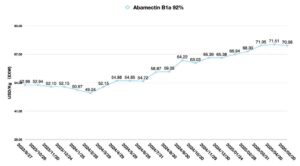

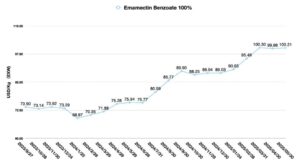

Los productores chinos de abamectina se encuentran en una situación difícil en cuanto al ajuste de la tasa de operación, lo que continúa impulsando el alza de los precios de la abamectina. Los productores de benzoato de abamectina están acumulando pedidos de producción, y las ofertas elevadas compiten estrechamente con la demanda del mercado. El costo de los insecticidas piretroides está en aumento, principalmente debido al incremento en el costo de los intermediarios clave.

En comparación con el mismo período del año pasado, el patrón y la situación del suministro de IA en China están experimentando un cambio profundo. Con la salida de la capacidad de producción de las pequeñas y medianas empresas, la concentración de la industria china avanza con gran eficiencia.

Sin embargo, los precios bajos no son condición suficiente para los proveedores de primer nivel. Analizando la situación general de las empresas chinas, la I+D tecnológica independiente, así como el apoyo de toda la cadena industrial de materias primas, es la base de su capacidad de desarrollo sostenible. Además, los avances en mercados de alto valor y la mayor cantidad de servicios están permitiendo a las empresas chinas de pesticidas con estrategias a largo plazo y visión de globalización superar la trampa de la competencia de bajo precio.

Aún más prometedor es el hecho de que la administración de pesticidas de China está fortaleciendo la protección de los derechos de propiedad intelectual. El respeto a la propiedad intelectual y las sanciones por el robo de propiedad intelectual de procesos de otros proveedores chinos propiciarán el surgimiento de una innovación continua en la industria china de pesticidas. El establecimiento de estándares de calidad y el control de impurezas clave están ayudando activamente a los clientes extranjeros a obtener productos chinos de mejor calidad. Esto demuestra la responsabilidad de la segunda economía más grande del mundo.

El único aspecto insatisfactorio es que el proceso de aceptación mutua de datos (MAD) entre China y el extranjero se encuentra prácticamente paralizado. Los nuevos productos patentados de empresas multinacionales no pueden comercializarse en China. En cambio, las empresas chinas de pesticidas solo pueden elegir laboratorios BPL extranjeros para la preparación de datos BPL. La interrupción de la acreditación de los laboratorios BPL chinos por parte de organizaciones internacionales es la principal causa de la difícil situación de MAD. En un entorno económico y geopolítico global de alta incertidumbre, eliminar las barreras entre el mundo y China es más propicio para compensar los riesgos para ambas partes que construir un muro de separación.

A mediados de 2025, comprender a fondo el mercado chino de suministro de pesticidas e influir en el suministro del país se está convirtiendo en un componente estratégico importante para las empresas multinacionales. La volatilidad de los precios y la complejidad de los factores que influyen forman una doble hélice. La gestión de riesgos y la previsión de precios se ponderan al mismo nivel.