Índice de precios de China: Un camino diferente para las empresas chinas ante la crisis de protección de cultivos en Brasil

21 de septiembre de 2025

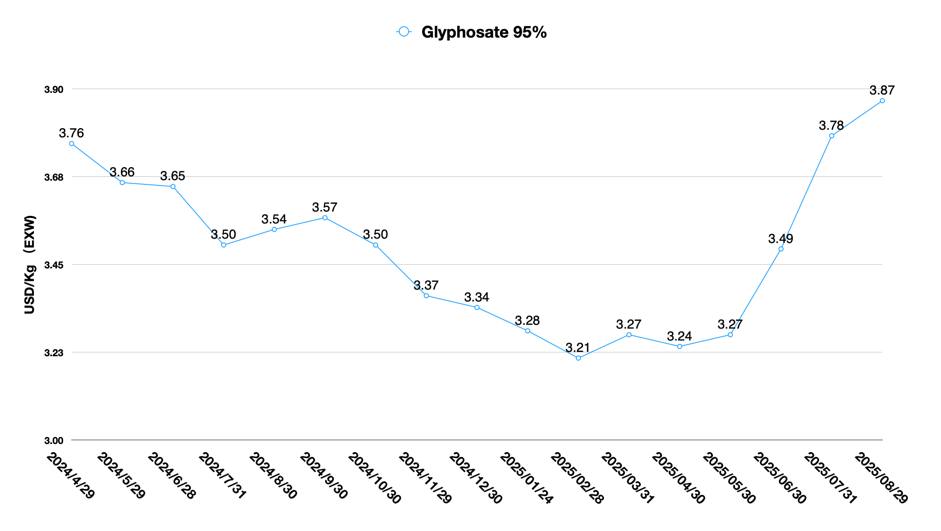

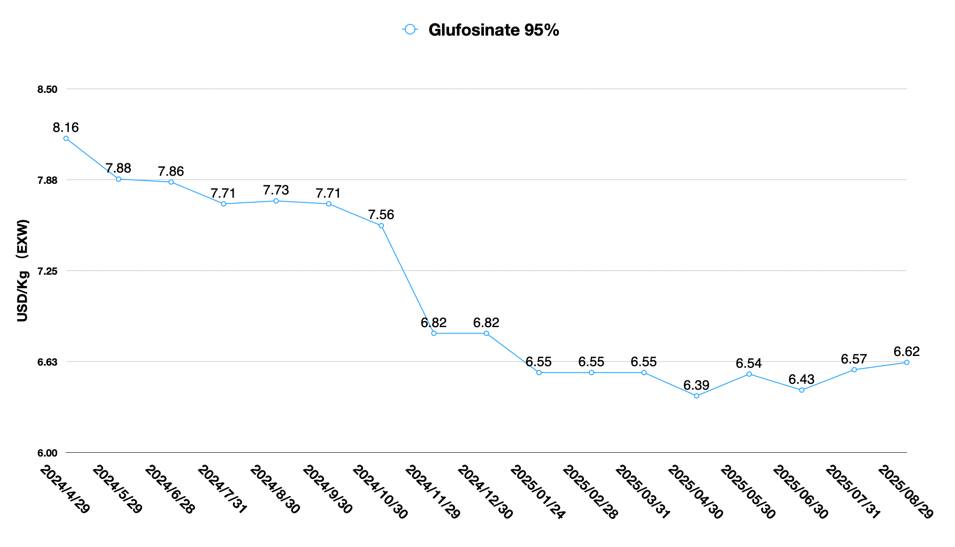

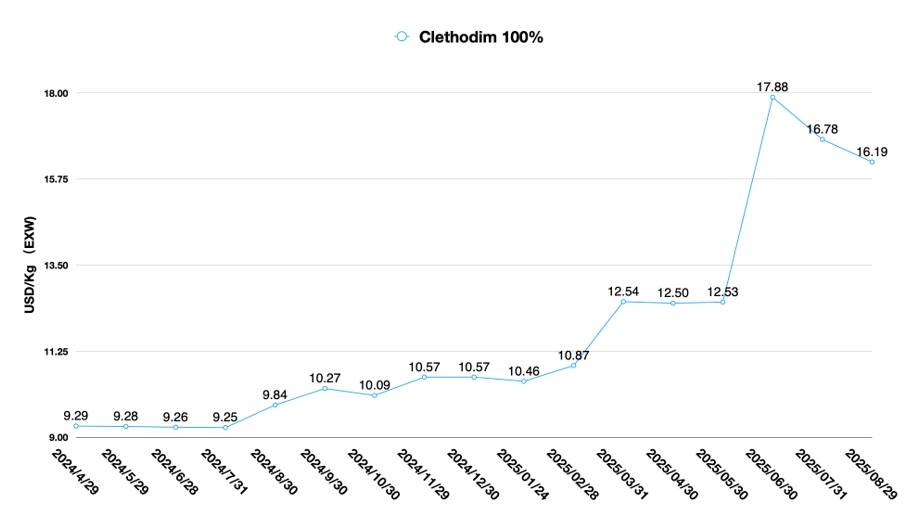

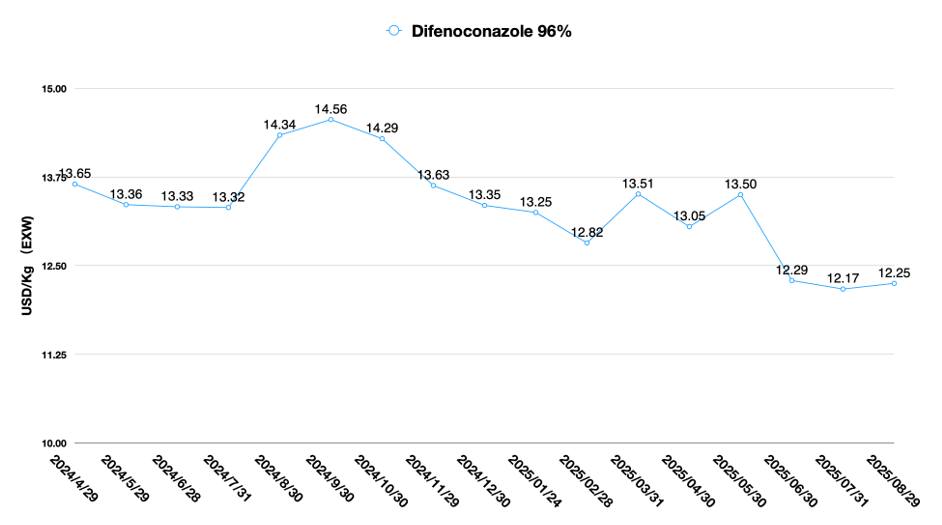

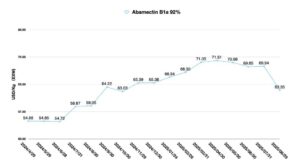

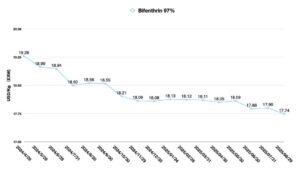

21 de septiembre de 2025 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias de precios actuales de los principales herbicidas, fungicidas e insecticidas en el mercado agroquímico chino en su .A continuación, también analiza cómo las empresas chinas están adaptando sus estrategias en medio de la crisis de distribución de Brasil, los cambios en las cadenas de suministro globales y la creciente presión de las corporaciones multinacionales.

Ver todo

Como el mayor mercado para las empresas chinas de pesticidas, los distribuidores brasileños de productos fitosanitarios parecen estar afrontando una grave crisis. Tras un período de inversión de capital y euforia en el mercado, las presiones financieras y los riesgos operativos están impulsando a los proveedores chinos a abordar el desarrollo del mercado brasileño con mayor cautela.

Según las noticias de GlobeNewswire, Lavoro Limited, el primer minorista de insumos agrícolas pure-play que cotiza en los Estados Unidos en América Latina, anunció hoy que su subsidiaria, Lavoro Agro Holding SA, ha llegado a un acuerdo de reestructuración extrajudicial con varios de sus principales proveedores de productos que prevé la extensión de los plazos de pago y asegura el suministro futuro de productos por un período de varios años para ayudar a mitigar una mayor interrupción de la cadena de suministro.

Los principales proveedores parte del Acuerdo incluyen BASF, FMC Agrícola, UPL Brasil, EuroChem y Ourofino, y están comprometidos a apoyar el plan de reorganización negociado extrajudicialmente de Lavoro Brasil (Plan EJ).

Ganar competitividad en la cadena de suministro ascendente de China y mitigar los riesgos de volatilidad de la misma son fundamentales para las operaciones de las empresas multinacionales (EMN) y los distribuidores nacionales. La competencia empresarial comienza en el sistema de la cadena de suministro ascendente y concluye con la gestión del ciclo de vida de los activos del producto.

Como entidad downstream para multinacionales y distribuidores nacionales brasileños, Lavoro parece tener dificultades para acceder directamente a la flexibilidad y el apoyo directo de la cadena de suministro upstream, enfrentando presiones duales: las multinacionales que empujan el inventario hacia el canal y los distribuidores chinos que ingresan al mercado ToC.

Es evidente que el equipo directivo subestimó las duras realidades de la cadena de suministro y la competencia en el mercado. Incluso si la demanda del mercado brasileño se recupera para 2025, crisis similares a las que enfrentó Lavoro no se resolverían por completo.

El cultivo extensivo es el mercado objetivo al que más se dirigen las empresas chinas. Los desafíos para desarrollar el mercado brasileño y la intensa competencia en un mercado completamente saturado están obligando a las empresas chinas a reorientar sus estrategias competitivas.

Las nuevas moléculas de China

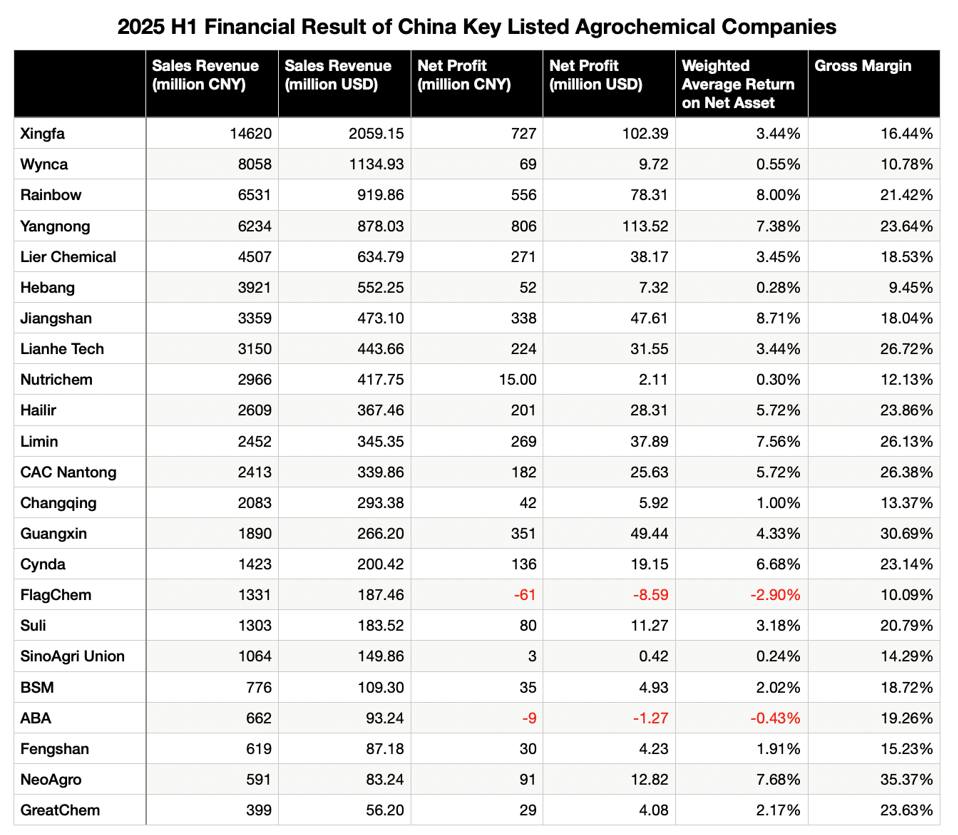

La demanda de las multinacionales sigue siendo la principal prioridad para los proveedores chinos. Sin embargo, según el rendimiento de las empresas de pesticidas chinas que cotizan en bolsa durante el primer semestre de 2025, las que dependen de la demanda de las multinacionales y ejecutan con firmeza modelos de negocio B2B no lograron una rentabilidad media ponderada de los activos (RPA) elevada.

Si bien las consideraciones financieras requieren una inversión constante en nueva capacidad y gestión del flujo de caja, desde una perspectiva de salud corporativa, prestar servicios de manera constante a las multinacionales no puede garantizar que los proveedores chinos logren ganancias excesivas durante la crisis de la industria de protección de cultivos.

Centrarse en nuevas moléculas y en aquellas cuyas patentes están a punto de expirar es una estrategia que las empresas chinas están utilizando para superar los desafíos. Sin embargo, para ciertos compuestos cuyas patentes están a punto de expirar, el exceso de capacidad planificado por las empresas chinas sigue siendo un problema persistente.

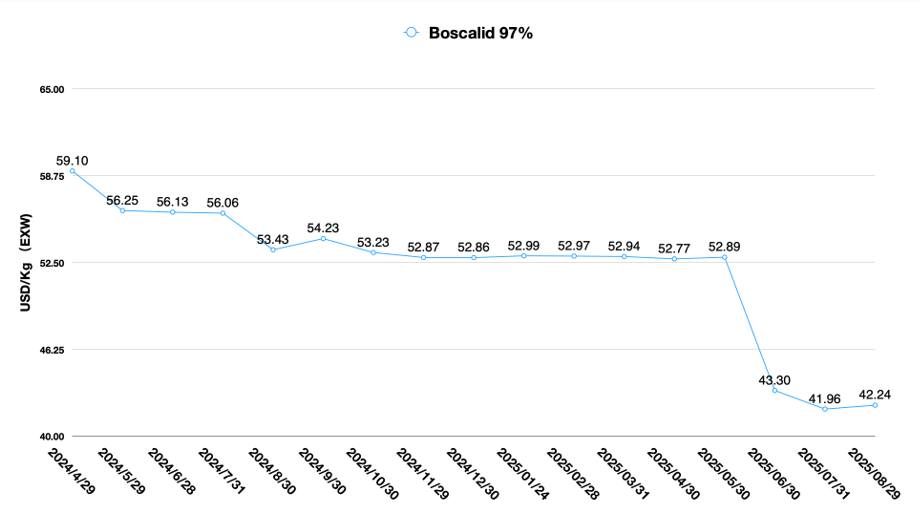

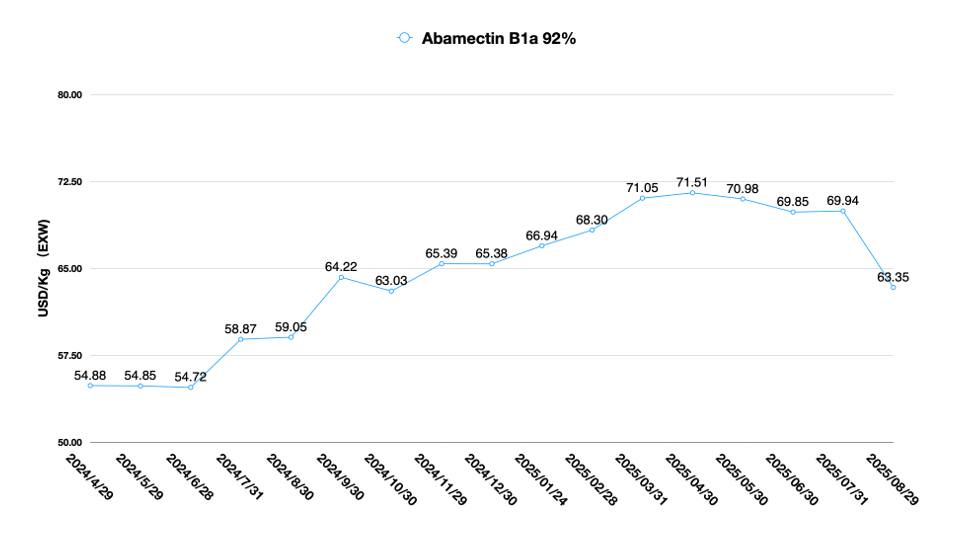

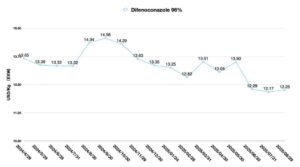

Tomemos como ejemplos los fungicidas SDHI, saflufenacil y piroxasulfona, vigilados por la industria. La “capacidad de papel” de los proveedores chinos ya ha superado con creces el consumo de campo global de productos de grado técnico, según lo rastreado por KynetecSin embargo, la ventaja competitiva de los proveedores chinos en la producción de estos compuestos casi expirados requiere tiempo para demostrarse. A menudo me preguntan: ¿Qué empresas prevalecerán en esta carrera por la inversión en capacidad? Un factor indudable es que las decisiones de las corporaciones multinacionales determinarán el futuro panorama del suministro.

Para las multinacionales, el ahorro de costes siempre es el indicador clave de rendimiento (KPI) para los equipos de compras estratégicas. En consecuencia, las empresas B2B tienen dificultades para encontrar un equilibrio entre los objetivos de ahorro de las multinacionales y los requisitos de margen de los proveedores chinos. Si existe dicho equilibrio, la clave para una cooperación a largo plazo podría ser que las multinacionales se comprometan a realizar compras a gran escala a cambio de que los proveedores chinos se abstengan de entrar en sus mercados principales.

Como es ampliamente reconocido, el mercado de protección de cultivos es un mercado maduro. La clave del éxito en este mercado reside en asegurar un flujo de caja estable y generar ganancias mediante el lanzamiento de nuevos productos. Ante el lento desarrollo de compuestos patentados por parte de corporaciones multinacionales y el impacto de las empresas de formulación chinas en el mercado global de protección de cultivos de alto valor, los ciclos de vida de los productos están transitando rápidamente hacia la fase de cola larga.

Para mantener el ciclo de vida de sus productos, las multinacionales cuentan con estrategias defensivas limitadas. Por ejemplo, en el caso del fluopiram de Bayer, si bien Bayer puede ofrecer descuentos en productos de marca y otorgar licencias preventivas a fabricantes de genéricos para consolidar su presencia en el mercado, su estrategia defensiva para preservar el valor del producto sigue siendo notablemente insuficiente. Iniciar la producción local del ingrediente activo en China antes del vencimiento de la patente podría ser la estrategia óptima. Reducir los costos de producción de los ingredientes activos patentados podría generar un mayor margen para que las multinacionales implementen estrategias defensivas de mercado.

Los compuestos patentados chinos podrían convertirse en opciones viables para las multinacionales que buscan introducir nuevos productos en el futuro. Sin embargo, aún se requiere investigación sustancial sobre los datos de metabolitos y los perfiles toxicológicos de las impurezas presentes en estos compuestos.

En consecuencia, navegar el camino para que los compuestos patentados chinos introducidos progresen a través de la Fase II y la Fase III hasta la Fase IV representa un desafío compartido para las empresas chinas y las corporaciones multinacionales que apuntan a introducir estos compuestos patentados en el mercado global.

Las cuestiones clave que actualmente requieren consideración en el sistema de la cadena de suministro, caracterizado tanto por la cooperación como por la competencia entre empresas multinacionales, distribuidores y proveedores chinos, incluyen:

- ¿Cómo aumentar el retorno de la inversión (ROI) de los activos de productos?

- ¿Cómo retrasar la transición de los activos del producto a la fase de cola larga?

- ¿Cómo desarrollar y ejecutar con éxito estrategias de protección defensiva para los activos de productos en sus fases de crecimiento y madurez?

Dada la situación actual del mercado mundial de protección de cultivos, los proveedores chinos podrían tener dificultades para ofrecer una solución perfecta. Más allá de la competitividad de precios y la fiabilidad de las garantías de suministro, las empresas chinas ofrecen un valor limitado a las multinacionales en términos de valor de los activos de sus productos.

Cambios de política

Las políticas antiinvolucionistas de China brindaron cierto respaldo al desarrollo sostenible de la industria química en general en 2025. Recientes declaraciones políticas indican un cambio de enfoque: de “prevenir la competencia desordenada de precios bajos y promover la salida ordenada de la capacidad de producción atrasada” a “abordar la competencia corporativa desordenada y avanzar en la gestión de la capacidad en industrias clave”.

Esta evolución en el lenguaje de las políticas refleja los esfuerzos del gobierno chino por mejorar la adaptabilidad y la aplicabilidad de las políticas en respuesta a las cambiantes condiciones del mercado. La formulación neutral de las políticas antiinvolución indica un mayor énfasis en los mecanismos duales de regulación del mercado y orientación política para su implementación. La eliminación de la capacidad ineficiente y no competitiva ayudará a la industria china de pesticidas a operar ligeramente por encima del punto de equilibrio.

Reequilibrio y resistencia

Se prevé que la industria química mundial probablemente experimente una recuperación significativa a mediados de 2026. El reequilibrio de la oferta y la demanda en los sectores upstream y downstream de la industria química ayudará a las empresas chinas a mantener márgenes de ganancia razonables.

La deficiencia radica en que no podemos considerar las tendencias de la industria simplemente como el desarrollo de empresas individuales. La falta de una estrategia a largo plazo entre las empresas chinas de pesticidas sigue siendo un problema evidente. La homogeneización de los productos es la raíz de este problema.

Para las empresas de ToB que se dedican a ingredientes activos (IA), diferenciar sus líneas de productos es un desafío. Para las empresas dedicadas a ToC, una estrategia de producto más pragmática consiste en buscar registros de "me-too" para formulaciones genéricas, comparándolas con los productos de marca de las multinacionales. Sustituir las marcas multinacionales por formulaciones genéricas chinas representa la opción más realista para los fabricantes chinos.

Sin embargo, las innovaciones en formulaciones de las empresas chinas no llegan realmente al agricultor. Esto se debe principalmente a que el desarrollo de formulaciones combinadas innovadoras y la optimización de los tipos de formulación constituyen inherentemente inversiones en activos de producto. Sin acceso a canales de venta globales, las empresas chinas de pesticidas tienen dificultades para invertir en activos de producto con un verdadero potencial de mercado. Un desafío clave radica en definir este potencial de mercado. Dichos activos de producto deberían posicionarse como formulaciones combinadas innovadoras con un posicionamiento diferenciado. El valor asociado a estos activos de producto debería ser proporcionar a los agricultores soluciones eficaces para el manejo de la resistencia.

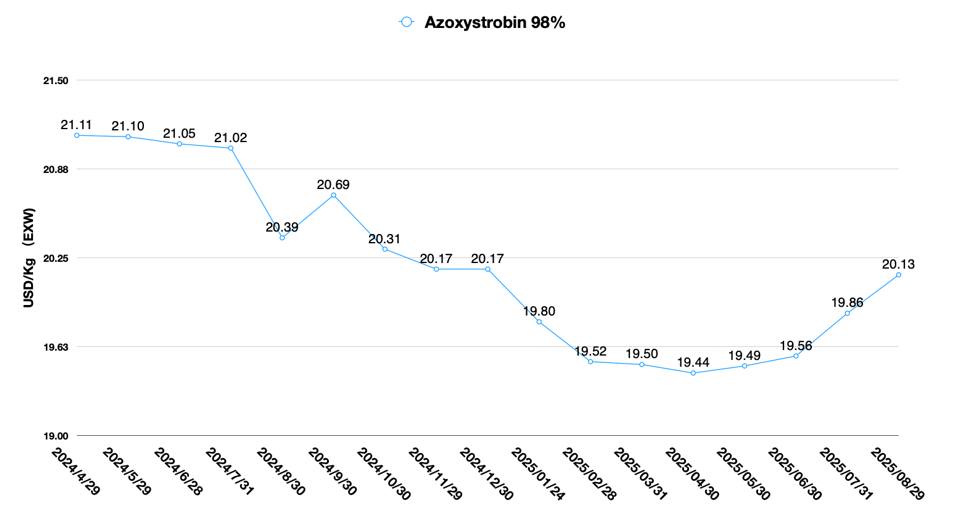

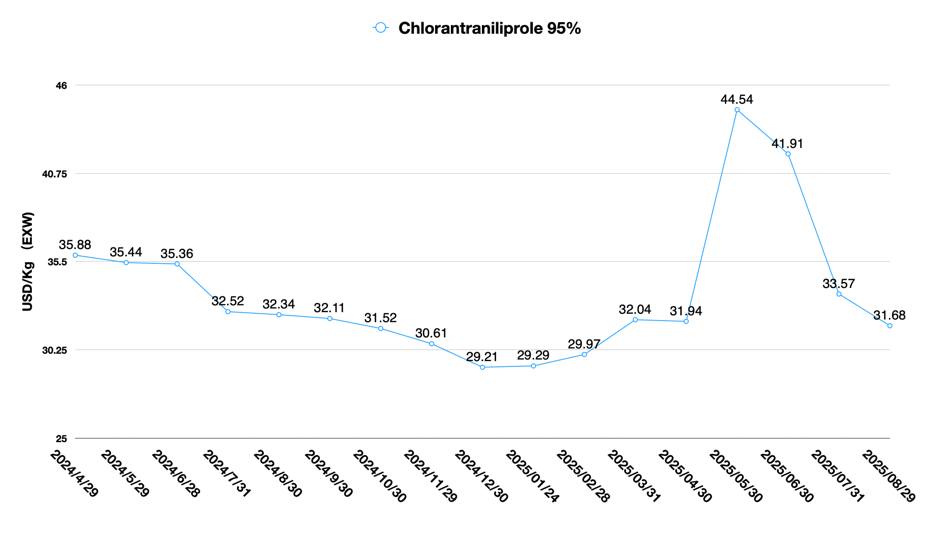

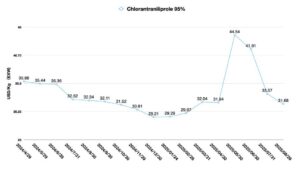

La gestión de la resistencia es actualmente un enfoque clave en los mercados globales. Los compuestos patentados de corporaciones multinacionales suelen presentar una alta eficacia y bajas tasas de aplicación. Sin embargo, para mantener el rendimiento de las ventas, los distribuidores regionales pueden incentivar a los agricultores a aplicar múltiples tratamientos. En el mercado chino, debido al limitado conocimiento agronómico de los agricultores, la resistencia a compuestos altamente efectivos como el clorantraniliprol y el ciantraniliprol ha crecido rápidamente. En el mercado chino, la formulación única de clorantraniliprol prácticamente ha perdido su valor intrínseco para la promoción en el campo. Solo las formulaciones combinadas diferenciadas representan la dirección para el desarrollo futuro.

Por lo tanto, ya sea desde la perspectiva de formulaciones imitadoras o de compuestos cuya patente está próxima a expirar, los agricultores globales muestran una disposición a pagar (DAP) relativamente baja por las formulaciones genéricas chinas. A las empresas chinas les resulta difícil obtener primas significativas basadas en los activos del producto. Esto podría explicar por qué las empresas chinas se posicionan con frecuencia en el mercado de productos de gama media-baja.

Para los activos de productos, el producto en sí mismo es simplemente un factor necesario. El precio del producto, los servicios logísticos y agronómicos asociados, y las herramientas digitales son las condiciones esenciales que sustentan el valor de los activos de productos. Incluso si las empresas chinas de pesticidas pueden llegar a los agricultores, no pueden desplegar sus limitados equipos de ventas para brindar servicios agronómicos y logísticos en regiones o países enteros. Las diferencias culturales entre China y otros países amplían aún más la brecha en la confianza mutua. En consecuencia, identificar márgenes de crecimiento del mercado sigue siendo una tarea casi imposible para las estrategias de ventas de las empresas chinas de pesticidas.

Para 2025, es improbable que cambie el panorama altamente competitivo del mercado chino de suministro de ingredientes activos para pesticidas. Las ventajas tecnológicas y de proceso entre empresas podrían haberse reducido a diferencias micrométricas, y la baja rentabilidad de los productos con ingredientes activos persistirá. Más grave aún, la ventana de beneficios para compuestos patentados cuya patente está a punto de expirar se reduce constantemente tras su lanzamiento al mercado. La competencia a alta presión en el suministro de ingredientes activos se ha convertido en la norma.

Las ventas de formulaciones representan actualmente el principal motor de crecimiento de las ganancias de las empresas chinas de pesticidas. A partir de 2026, el número de registros en el extranjero de formulaciones de empresas chinas aumentará significativamente, especialmente en los mercados de alto valor. En el mercado mundial de protección de cultivos, se acelerará la tasa de sustitución de formulaciones genéricas de producción china por productos genéricos de corporaciones multinacionales.

Segun Wall Street Journal, Corteva está considerando una escisión que separaría sus negocios de semillas y pesticidas en dos compañías independientes, según personas familiarizadas con el asunto. La empresa tiene un valor de mercado de aproximadamente 1.450.000 millones de dólares y podría revelar sus planes pronto, siempre que las negociaciones no presenten contratiempos de última hora, según las fuentes.

La desinversión corporativa podría facilitar una asignación más racional de los recursos limitados dentro de las empresas. La separación de los negocios de semillas y protección de cultivos de Corteva mejorará la flexibilidad en la asignación de capital. Las inversiones en tecnología de la división de semillas atraerán capital más tolerante al riesgo. Mientras tanto, los inversores reacios al riesgo que priorizan el flujo de caja podrían favorecer el segmento de protección de cultivos. Naturalmente, mitigar los enormes litigios que enfrenta Roundup de Bayer en EE. UU. también podría ser un factor importante que impulse la escisión de Corteva.

Las corporaciones multinacionales avanzan hacia el objetivo de escindir sus negocios de protección de cultivos para cotizar en bolsa por separado para 2025, con el fin de optimizar el valor de mercado de sus conglomerados. Los cambios en la arquitectura corporativa también impulsarán transformaciones en el gobierno corporativo y las estructuras de gestión. Más allá de los productos y los centros de beneficios, el gobierno corporativo y la asignación optimizada de recursos son factores clave para mejorar la vitalidad corporativa.

En términos de gobierno corporativo, el enfoque de Corteva en el pensamiento estratégico ofrece valiosas lecciones para las empresas chinas de pesticidas. Elegir la estrategia correcta es mucho más importante que seleccionar en qué activos de producto invertir. Porque la inversión en activos de producto es el resultado, mientras que la estrategia a largo plazo es la verdadera visión.

- ¿Cuál es nuestra visión ganadora?

- ¿En qué áreas competiremos?

- ¿Cómo ganaremos en los dominios competitivos que hayamos elegido?

- ¿Qué capacidades debemos poseer para alcanzar la victoria?

- ¿Qué sistemas de gestión deben establecerse para garantizar que se implementen estas capacidades?

Para 2025, las empresas chinas deben encontrar un camino a seguir. Pero ese camino no necesariamente provendrá de fuentes externas. En lugar de perseguir una dirección corporativa imaginaria, los emprendedores chinos harían bien en estudiar la mentalidad de las corporaciones multinacionales de alto rendimiento y su incansable impulso por la transformación de la gestión interna. Después de todo, la competitividad y la creación de oportunidades suelen ser homogéneas.