Índice de precios de China: Revalorización de activos y avance en innovación: la trayectoria de empoderamiento mutuo entre Syngenta Group y la cadena industrial china

17 de diciembre de 2025

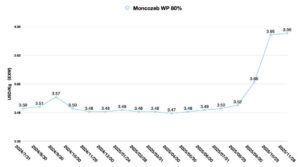

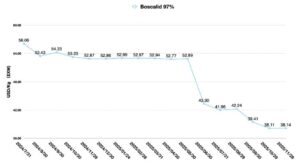

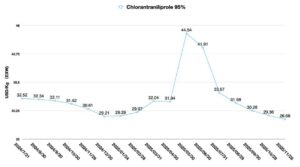

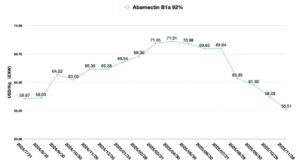

17 de diciembre de 2025 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias de precios actuales de los principales herbicidas, fungicidas e insecticidas en el mercado agroquímico chino en su .. A continuación, también examina cómo la cadena de suministro de China, la revaluación del RMB y la innovación de Syngenta impulsan el crecimiento de las tendencias de revalorización de activos en todo el mundo.

Ver todo

Según Morgan Stanley, se puede predecir que, para 2030, la participación de mercado de China en las exportaciones globales alcanzará 16,5% impulsada por su ventaja en sectores de manufactura avanzada y de alto crecimiento, según lo informado por CNN. El 8 de diciembre, la Administración General de Aduanas de la República Popular China publicó los datos de comercio exterior correspondientes a los primeros 11 meses de este año. El superávit comercial de China superó por primera vez el billón de dólares estadounidenses. Las empresas privadas se han convertido en el pilar fundamental del crecimiento sostenido del comercio exterior de China, representando el 57,11% del volumen total del comercio exterior del país.

Debido a las fricciones comerciales entre China y Estados Unidos, las regiones que integran las cadenas de suministro globales se han convertido en socios importantes de la industria manufacturera china. Entre los socios comerciales, los países de la ASEAN se han consolidado como el principal socio comercial de China. El volumen comercial total entre China y la ASEAN alcanzó los 6,82 billones de yuanes, lo que representa un aumento interanual de 8,51 billones de yuanes (TP3T), y actualmente la ASEAN representa 16,61 billones de yuanes (TP3T) del valor total del comercio exterior de China.

La Sra. Mo Nan Zhang, investigadora del Centro de Intercambios Económicos Internacionales de China (CCIEE), mencionó en un informe que “las exportaciones de China a la UE aumentaron en 14,81 TP3T en noviembre de este año, y los lazos entre China y la UE se han estrechado. Para la UE, la posibilidad de disputas comerciales con China está en aumento. La estructura comercial entre China y la UE está cambiando de la original ‘división vertical del trabajo’ a la ‘división horizontal del trabajo’. Por ejemplo, los 10 principales productos exportados de China a la UE son, de hecho, muy similares a los exportados de la UE a China. Por lo tanto, la convergencia de las estructuras comerciales, incluida la competitividad de las estructuras industriales, podría generar fricciones comerciales entre China y la UE”.”

Flujos de capital, revaluación del RMB y confianza del mercado a largo plazo

Sin embargo, existe una diferencia fundamental entre las decisiones de los políticos y las del capital. El capital prioriza la eficiencia y el retorno de la inversión. La consideración del capital por China, con su eficiente producción, logística y ventajas en costos en materias primas, está aumentando. Por esta razón, observamos que cada vez más empresas europeas consideran a China el socio más importante en sus cadenas de suministro. Como mercado único con alto potencial de crecimiento a nivel mundial, la presencia del capital en China demuestra una perspectiva a más largo plazo.

En el sector de protección de cultivos, BASF y Syngenta están intensificando claramente sus esfuerzos para aprovechar las ventajas de la cadena de suministro china y competir globalmente apoyándose en la cadena industrial china. Se puede afirmar que quien controle la cadena de suministro china ganará en última instancia en la competencia a largo plazo. Las inversiones directas realizadas por BASF y Syngenta En China hay casos típicos de empresas que “votan con los pies para tomar la decisión correcta”.”

Además de las ventajas de la cadena de suministro, China ha fortalecido su tipo de cambio durante el último período para estimular las exportaciones. El Banco Popular de China está firmemente dispuesto a estabilizar el tipo de cambio del RMB. Sin embargo, en el contexto de la plena participación de China en la cadena industrial global, la modernización de la manufactura ha hecho innecesario que China mantenga deliberadamente un tipo de cambio bajo en la actualidad. Es muy probable que el tipo de cambio RMB/USD supere el nivel de 7 en 2026. Un RMB fuerte está, en cierta medida, entrelazado con la apreciación de los activos chinos, mostrando una tendencia ascendente en espiral. Tras la redefinición del valor del RMB, los activos chinos también podrían ser revalorizados por los inversores globales.

Desde una perspectiva macroeconómica, el valor del RMB ha estado infravalorado desde el inicio de la guerra comercial entre China y Estados Unidos. Sin embargo, en un contexto histórico de creciente incertidumbre geopolítica global, el RMB y los activos chinos relacionados están resurgiendo en el radar de los inversores globales.

Posicionamiento estratégico del Grupo Syngenta en China y la protección global de cultivos

En el sector agroquímico chino, el activo que está atrayendo la atención del mercado es el Grupo Syngenta. El grupo anunció recientemente su plan de lanzar una oferta pública inicial (OPI) en Hong Kong. El nacimiento de este gigante de la protección de cultivos, con características de portaaviones, probablemente tendrá un profundo impacto en el mercado global de protección de cultivos.

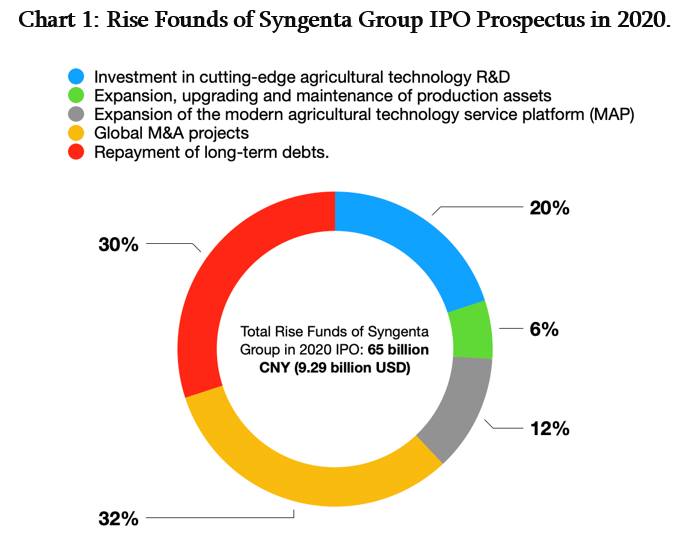

En 2020, el Grupo Syngenta buscó cotizar en el mercado de acciones A de China. En aquel momento, el prospecto del grupo indicaba que la recaudación de fondos alcanzaría la cifra récord de 65 000 millones de yuanes. De esta suma, 13 000 millones de yuanes se destinaron a I+D en tecnología agrícola de vanguardia, 3 900 millones de yuanes a la expansión, modernización y mantenimiento de los activos de producción, 7 800 millones de yuanes a la expansión de la Plataforma de Servicios de Tecnología Agrícola Moderna (MAP), 20 800 millones de yuanes a proyectos globales de fusiones y adquisiciones (M&A), y los 19 500 millones de yuanes restantes al pago de deudas a largo plazo.

En 2020, el Grupo Syngenta buscó cotizar en el mercado de acciones A de China. En aquel momento, el prospecto del grupo indicaba que la recaudación de fondos alcanzaría la cifra récord de 65 000 millones de yuanes. De esta suma, 13 000 millones de yuanes se destinaron a I+D en tecnología agrícola de vanguardia, 3 900 millones de yuanes a la expansión, modernización y mantenimiento de los activos de producción, 7 800 millones de yuanes a la expansión de la Plataforma de Servicios de Tecnología Agrícola Moderna (MAP), 20 800 millones de yuanes a proyectos globales de fusiones y adquisiciones (M&A), y los 19 500 millones de yuanes restantes al pago de deudas a largo plazo.

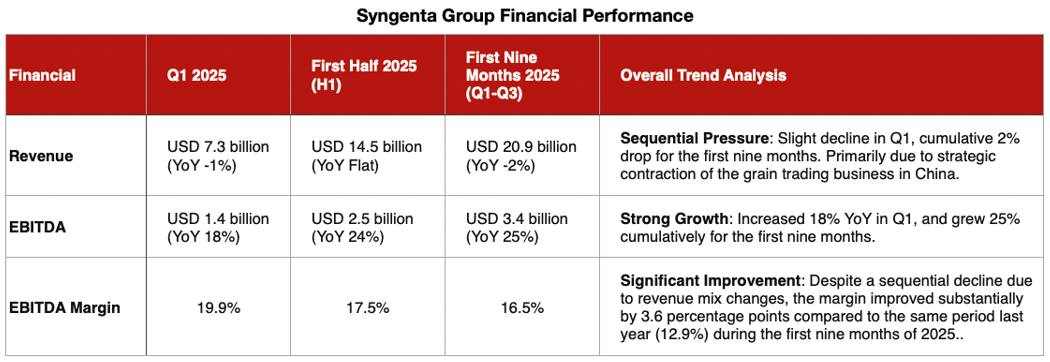

En los primeros tres trimestres de 2025, aunque los ingresos operativos del Grupo Syngenta alcanzaron los 20.900 millones de dólares estadounidenses, una disminución interanual de 2%, su EBITDA se situó en 3.400 millones de dólares estadounidenses, un aumento interanual de 25%. A pesar de una caída significativa en el comercio de granos, la sólida cartera de productos de Syngenta en el sector de protección de cultivos, como los lanzamientos sucesivos de productos de protección de cultivos innovadores como Plinazolin (isocicloseram) y Tymirium (ciclobutrifluram), ha brindado respaldo para el crecimiento futuro del grupo. En el sector de semillas, las variedades híbridas de trigo X-Terra entraron en fase de comercialización. En China, el mercado de protección de cultivos de océano rojo más altamente competitivo del mundo, Syngenta aún ha mantenido un sólido crecimiento, lo que demuestra plenamente el éxito de su estrategia en China.

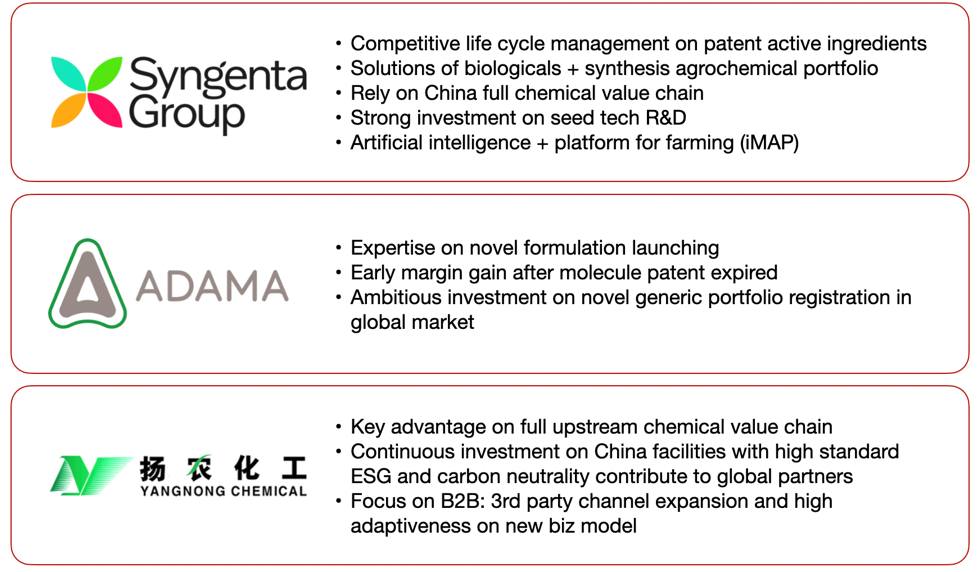

En un mercado altamente competitivo, el Grupo Syngenta ha adoptado un enfoque más inteligente para la gestión del ciclo de vida. Comienza con la investigación de la cadena de suministro de China y profundiza en la competencia en el mercado final. La cadena de suministro, la estrategia de mercado y la gestión del ciclo de vida de los productos básicos pueden describirse como los pilares estratégicos más importantes del Grupo Syngenta en el sector de la protección de cultivos.

Además, en el contexto de la seguridad alimentaria de China, Syngenta Group China fortalece su colaboración con el mercado y los agricultores chinos mediante la integración de la inteligencia artificial (IA) y la plataforma MAP. En cuanto a su ventaja competitiva, Syngenta sigue, sin duda, centrada en la combinación de líneas de productos compuestos patentados y la innovación en tecnología de semillas. Gracias a los amplios escenarios de aplicación de China en el campo de la IA+, así como a la alta aceptación de los productos y servicios basados en IA+ por parte de consumidores y agricultores, Syngenta también mantiene su competitividad en la integración de la protección de cultivos con otras innovaciones tecnológicas.

Sinergias internas: Yangnong, ADAMA y la integración de la cadena de suministro

Dentro del Grupo Syngenta, la superposición comercial entre Syngenta y ADAMA Es probable que esta sea una preocupación común entre los inversores. En 2025, ADAMA, también parte del Grupo Syngenta, ha experimentado una recuperación significativa en su rendimiento reciente. En el mercado norteamericano, las ventas de ADAMA aumentaron en 151 TP3T en los primeros nueve meses de 2025. En mercados de alto valor, en comparación con las empresas chinas de pesticidas genéricos, ADAMA aún tiene la solidez para mantener un posicionamiento de producto de gama media. Sin embargo, en algunos mercados altamente competitivos con bajas barreras de entrada, como el Sudeste Asiático, esta ventaja de ADAMA no es evidente.

En Europa, Norteamérica y Argentina, ADAMA lanzó COSAYR (CTPR), lo que tendrá un impacto directo en el margen de beneficio de CTPR de FMC. Aprovechando la alta competitividad del suministro de CTPR en China, ADAMA podría lograr un alto retorno de la inversión durante el período de alto margen del mercado de CTPR.

Dado que los fabricantes chinos carecen de la capacidad para formular estrategias de venta adecuadas para sus canales, ADAMA aún cuenta con ciertas ventajas como pionero en la superación de barreras de registro, capacidad de penetración en el mercado y motivación para ampliar su cuota de mercado. Sin embargo, en comparación con fabricantes chinos de genéricos como Rainbow, los mayores gastos operativos de ADAMA podrían ser un punto clave que la empresa necesita optimizar continuamente.

En cuanto a la superposición de negocios entre Syngenta y ADAMA, es necesario realizar un análisis minucioso en lugar de aplicar ideas preconcebidas. Desde la perspectiva de la línea de productos de ADAMA, Syngenta se centra más en la I+D de compuestos innovadores y tecnologías de semillas, y está cambiando gradualmente hacia la protección de cultivos biológica y química. Sin embargo, ADAMA lleva mucho tiempo aprovechando el período crítico tras la expiración de las patentes de compuestos para lograr un crecimiento sostenido.

En esencia, la superposición en las estrategias comerciales de ambas empresas no es muy alta. Si existe alguna superposición, es probable que se deba principalmente a la gestión de la cadena de suministro upstream y al área de ventas. Por lo tanto, tras la salida a bolsa de Syngenta, podrían producirse nuevas integraciones en la gestión de la cadena de suministro upstream y del área de ventas entre Syngenta y ADAMA. De concretarse la integración, el Grupo Syngenta podría tener una gran posibilidad de aprovechar el volumen de compras para obtener ingredientes activos a menores costos. En combinación con la reestructuración y optimización organizacional, así como con un estricto control de los gastos de ventas, la eficiencia operativa general del Grupo Syngenta mejorará rápidamente.

Por otro lado, la mayor ventaja competitiva del Grupo Syngenta reside en la ventaja de China en toda la cadena industrial upstream. Esta ventaja, construida sobre la fortaleza de la cadena industrial completa de China, podría ser tan capaz de defenderse de la competencia externa como la innovación de Syngenta. Química Yangnong Actualmente, es la principal empresa de fabricación de ingredientes activos del Grupo Syngenta. Caracterizada por su eficiencia productiva y una completa cadena de suministro, Yangnong Chemical puede considerarse uno de los pilares de la competitividad global del Grupo Syngenta.

Jiangsu Youjia Crop Protection, una subsidiaria de Yangnong Chemical, obtuvo recientemente la aprobación de la evaluación de impacto ambiental (EIA) para su inversión de USD 4 millones en la construcción de instalaciones de producción con una capacidad anual de 4.000 Mt de difenoconazol y 100 Mt de bisulflufeno.

El bisulflufen es un acaricida sistémico a base de sulfuro de trifluoroetilo, descubierto inicialmente por Shenyang Sinochem y posteriormente desarrollado por Yangnong Chemical para su industrialización. El 21 de noviembre de 2024, Sinochem Crop Care, filial de Yangnong Chemical, lanzó una nueva generación de acaricida con la marca "Weijing" (15% Bisulflufen SC) en Hefei, provincia de Anhui, China.

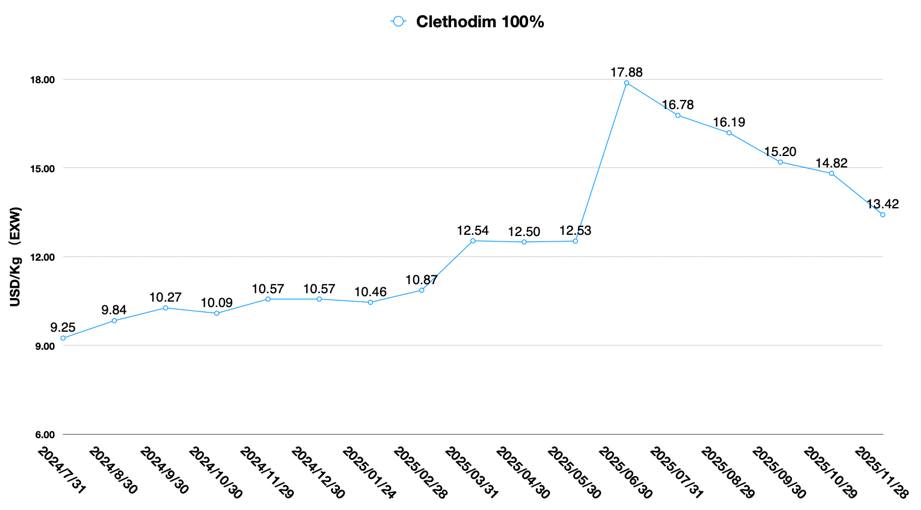

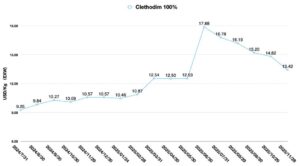

En diciembre de 2025, Yangnong también inició la evaluación de impacto ambiental (EIA) para su proyecto de 100 Mt/a de TC de indaziflam. En el segundo trimestre de 2024, comenzó la producción de la Fase I de la Base Huludao Youchuang de Yangnong, con una capacidad de 5000 Mt/a de cletodim. En un contexto complejo, donde los precios del cletodim en China se mantuvieron estables y otros proveedores comenzaron a incumplir contratos para obtener ganancias excesivas, Yangnong se ganó la confianza de más clientes gracias a su actitud de cooperación abierta, integrando así eficazmente la liberación de capacidad con la demanda del mercado.

Además de la producción, Yangnong también ha desarrollado activamente canales diversificados. A finales de enero de 2024, SinoAgri y Yangnong Chemical celebraron una reunión de intercambio de cooperación estratégica, firmaron conjuntamente un acuerdo de cooperación estratégica y se convirtieron oficialmente en socios estratégicos. Ambas partes llegaron a un consenso para aprovechar las ventajas de I+D y producción de ambas en la innovación tecnológica y el desarrollo de pesticidas, y lograr una cooperación estratégica integral en áreas como ingredientes técnicos, productos intermedios, formulaciones y desarrollo del mercado internacional.

En resumen, los tres componentes clave del segmento de protección de cultivos del Grupo Syngenta tienen un posicionamiento diferenciado. Si bien puede haber una ligera superposición comercial en diferentes mercados, sus respectivas fuentes de ingresos abarcan casi todos los aspectos, desde la cadena de suministro hasta la innovación.

Yangnong se centra más en el negocio B2B y se sitúa en la parte superior de la cadena de suministro. Sus beneficios se derivan principalmente de la completa distribución de la cadena industrial y la eficiencia operativa. Si bien Yangnong se encuentra en la parte superior de la cadena de suministro del Grupo Syngenta, no se limita a Syngenta como su único canal de marketing y ventas.

Para Yangnong, la cuota de mercado y la plena capacidad operativa son sus objetivos fundamentales. Estos dos aspectos se refuerzan mutuamente e impulsan el rendimiento general de Yangnong Chemical. Se puede decir que las economías de escala son la fuente de las ganancias de Yangnong Chemical. En cuanto a las categorías de productos, Yangnong no se limita a los productos existentes; productos de gran éxito como el cletodim y los compuestos patentados también son sus principales líneas de inversión.

ADAMA aprovecha principalmente su inversión en paquetes de datos para captar un mercado de alta rentabilidad. La empresa se inclina más por encontrar el punto óptimo para obtener el máximo retorno de la inversión entre la expansión de la capacidad del mercado y la disminución sostenida de los precios. Además, las inversiones de ADAMA se centran más en el mercado de formulaciones de compuestos innovadores no patentados.

Por último, el Grupo Syngenta se centra en los márgenes de beneficio excedentes que genera la gestión del ciclo de vida de compuestos patentados que requieren una alta inversión y un alto rendimiento.

Talento, innovación y la revalorización a largo plazo de los activos chinos

Además, la inversión y la cooperación del Grupo Syngenta en innovación son significativamente más profundas que las de otras corporaciones multinacionales. Cabe destacar que el Grupo Syngenta no solo se ha integrado profundamente en la cadena de suministro de China, sino que también ha colaborado activamente con talentos innovadores e instituciones de investigación científica chinas, creando un mecanismo de comunicación que ha perdurado durante más de una década. Las principales áreas de cooperación del Grupo Syngenta con China se centran en plataformas de innovación biológica, biopesticidas de ARNi, bioestimulantes, estrés abiótico y salud vegetal, biosíntesis, receptores, química computacional, etc. Estas investigaciones básicas son desconocidas para otros competidores. Sin embargo, una vez que surjan las innovaciones chinas, estas traerán cambios disruptivos a la competitividad del Grupo Syngenta en el mercado global.

La valoración de activos en sí misma es un proyecto extremadamente complejo y sistemático. Muchas instituciones de inversión pueden pasar por alto un factor influyente importante —el talento— al realizar la debida diligencia.

Como se mencionó en un artículo reciente por El economista, “Un éxodo justo ahora, mientras las dos mayores economías del mundo (EE. UU. y China) están enfrascadas en un amargo conflicto comercial, erosionará una de las mayores ventajas de Estados Unidos en su rivalidad tecnológica con China: su capacidad de atraer y retener superestrellas”.”

China no sólo adopta una actitud abierta hacia la introducción de talentos, sino que también tiene un mercado de capitales que es más amigable para los repatriados que inician negocios en términos de inversión de capital.

Hubo un tiempo en que la innovación estadounidense lideró el mundo, principalmente porque Estados Unidos contaba con el mercado de capitales más eficiente del mundo. En China, un estudiante de secundaria no podía obtener una inversión de hasta 20 millones de dólares estadounidenses, pero esto era posible en Estados Unidos. Sin embargo, los reguladores chinos de capital y cotización están cambiando.

La Comisión Reguladora de Valores de China ha emitido nuevas políticas para fomentar la cotización de empresas no rentables con una competitividad innovadora clave. Esto ha brindado mejores oportunidades de emprendimiento para talentos globales. A medida que el capital chino se vuelve más tolerante, los reguladores aumentan su tolerancia a los riesgos que presentan los tomadores de decisiones con sólida formación en ciencia e ingeniería. Cuando el capital chino comienza a asumir riesgos, pueden ocurrir milagros.

En el mercado chino, con una cadena industrial a gran escala, el capital y los emprendedores chinos buscan la cooperación con corporaciones multinacionales como Syngenta Group. Por lo tanto, no solo debemos centrarnos en el valor actual de los activos, sino también en predecir su potencial de revalorización. Además, el capital internacional podría incluso entablar una estrecha colaboración con inversores y equipos innovadores chinos, desde la fase de startup hasta la financiación de la ronda semilla, pasando por la financiación de Serie C, e incluso la integración en los segmentos de innovación de las corporaciones multinacionales.

Si bien el modelo de cooperación entre la innovación farmacéutica y las corporaciones multinacionales es más maduro en el campo de las ciencias de la vida, en el sector de protección de cultivos, con la exitosa cotización de Syngenta, el potencial de que los equipos innovadores chinos se conviertan en activos de alta calidad orientados al crecimiento del Grupo Syngenta puede ser sorprendente.