Índice de Preços da China: Um Caminho Diferente para Empresas Chinesas em Meio à Crise de Proteção de Cultivos no Brasil

21 de setembro de 2025

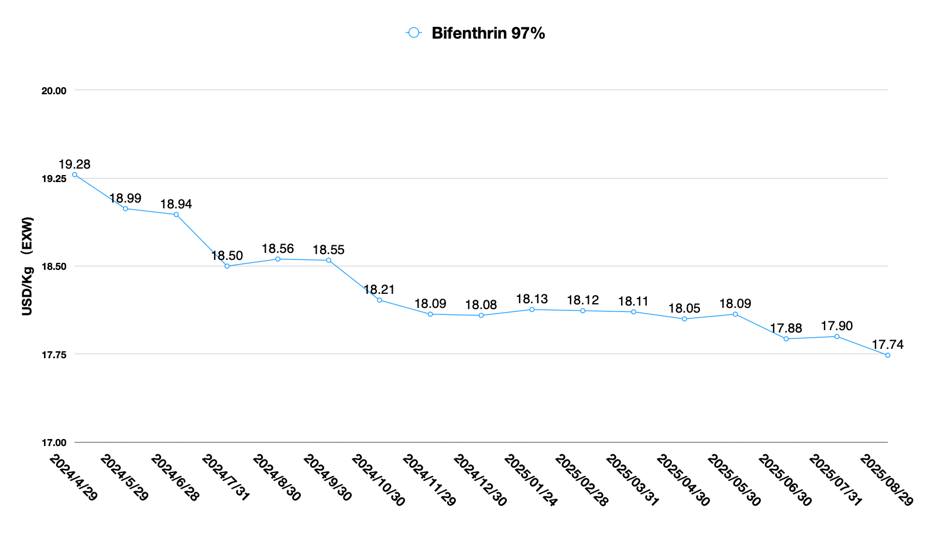

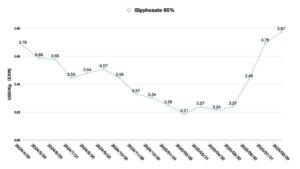

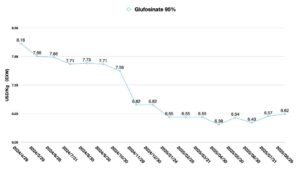

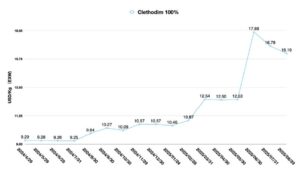

21 de setembro de 2025 Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços para os principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu Índice de preços da China. Abaixo, ele também discute como as empresas chinesas estão adaptando suas estratégias em meio à crise de distribuição do Brasil, às mudanças nas cadeias de suprimentos globais e à crescente pressão de corporações multinacionais.

Ver tudo

Como o maior mercado para as empresas chinesas de pesticidas, os distribuidores brasileiros de defensivos agrícolas parecem estar enfrentando uma grave crise. Após um período de investimentos de capital e euforia do mercado, as pressões financeiras e os riscos operacionais estão levando os fornecedores chineses a abordar o desenvolvimento do mercado brasileiro com maior cautela.

De acordo com as notícias de GlobeNewswire, Lavoro Limitada, a primeira varejista de insumos agrícolas listada nos EUA na América Latina, anunciou hoje que sua subsidiária, Lavoro Agro Holding SA, chegou a um acordo de reestruturação extrajudicial com vários de seus principais fornecedores de produtos, que prevê a extensão dos prazos de pagamento e garante o fornecimento futuro do produto por um período de vários anos para ajudar a mitigar novas interrupções na cadeia de suprimentos.

Os principais fornecedores signatários do Acordo incluem BASF, FMC Agrícola, UPL Brasil, EuroChem e Ourofino, e estão comprometidos em apoiar o plano de reorganização negociada extrajudicial (Plano EJ) da Lavoro Brasil.

Ganhar competitividade na cadeia de suprimentos upstream da China e mitigar os riscos de volatilidade da cadeia de suprimentos são cruciais para as operações de corporações multinacionais (EMNs) e distribuidores nacionais. A competição empresarial começa no sistema da cadeia de suprimentos upstream e termina na gestão do ciclo de vida dos ativos do produto.

Como uma entidade downstream para multinacionais e distribuidores nacionais brasileiros, a Lavoro parece ter dificuldades para acessar diretamente a flexibilidade e o suporte direto da cadeia de suprimentos upstream, enfrentando pressões duplas: multinacionais empurrando estoque para o canal e distribuidores chineses entrando no mercado de ToC.

É evidente que a equipe de gestão subestimou as duras realidades da cadeia de suprimentos e da concorrência de mercado. Mesmo que a demanda do mercado brasileiro se recupere até 2025, crises semelhantes às enfrentadas pela Lavoro não serão totalmente resolvidas.

As culturas arvenses são o mercado-alvo mais visado pelas empresas chinesas. Os desafios no desenvolvimento do mercado brasileiro e a intensa concorrência em um mercado completamente saturado estão forçando as empresas chinesas a mudar suas estratégias competitivas.

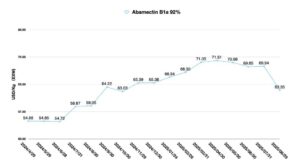

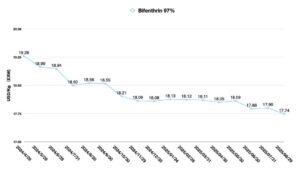

Novas moléculas da China

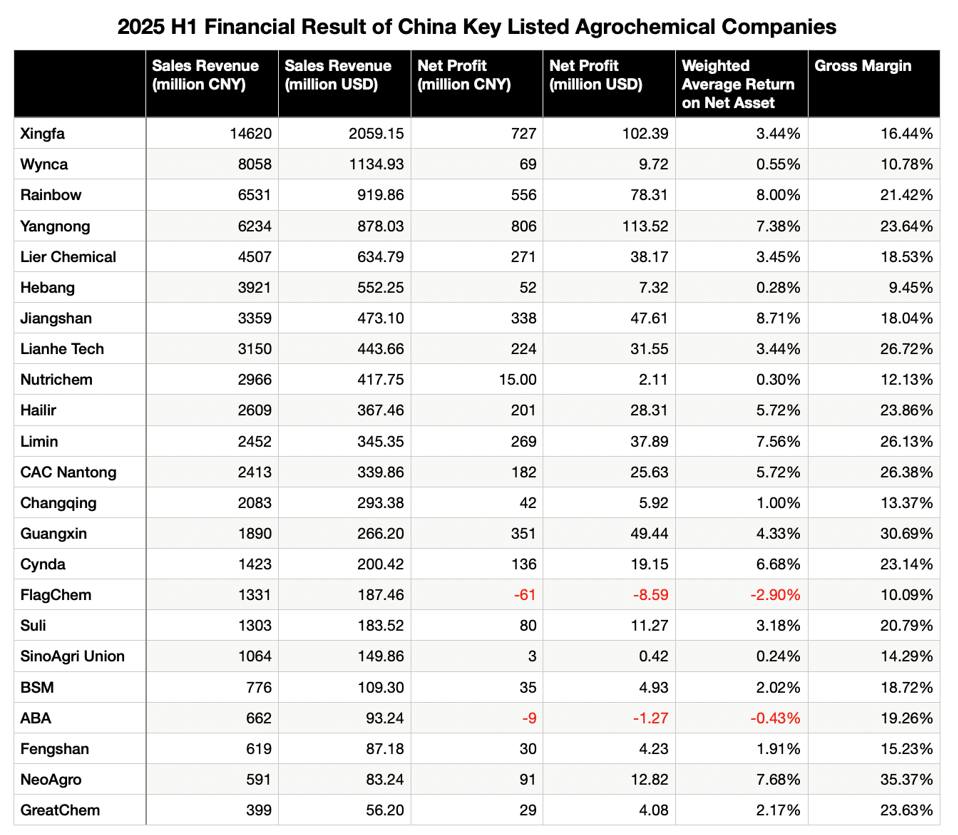

A demanda das multinacionais continua sendo a principal prioridade para os fornecedores chineses. No entanto, com base no desempenho das empresas chinesas de pesticidas listadas no mercado no primeiro semestre de 2025, aquelas que dependem da demanda das multinacionais e executam firmemente modelos de negócios B2B não alcançaram um alto retorno médio ponderado sobre os ativos.

Embora as considerações financeiras exijam investimentos contínuos em nova capacidade e gestão de fluxo de caixa, de uma perspectiva de saúde corporativa, atender constantemente às multinacionais não pode garantir que os fornecedores chineses obtenham lucros excessivos durante a crise do setor de proteção de cultivos.

Concentrar-se em novas moléculas e naquelas com patentes prestes a expirar é uma estratégia que as empresas chinesas estão usando para superar desafios. No entanto, para certos compostos com patentes prestes a expirar, o excesso de capacidade planejado pelas empresas chinesas continua sendo um problema persistente.

Tomemos como exemplo os fungicidas SDHI, saflufenacil e piroxasulfona, observados pela indústria, a “capacidade de papel” dos fornecedores chineses já excedeu em muito o consumo global de campo de produtos de qualidade técnica, conforme rastreado por Kynetec. No entanto, a vantagem competitiva dos fornecedores chineses na produção desses compostos com patentes quase expiradas ainda precisa de tempo para ser comprovada. Muitas vezes me perguntam: quais empresas prevalecerão nessa corrida por investimentos em capacidade? Um fator certo é que as escolhas das corporações multinacionais determinarão o futuro cenário de fornecimento.

Para empresas multinacionais, a redução de custos é sempre o principal indicador de desempenho (KPI) para equipes de compras estratégicas. Consequentemente, as empresas B2B têm dificuldade em encontrar um equilíbrio entre as metas de economia das multinacionais e as exigências de margem dos fornecedores chineses. Se esse ponto de equilíbrio existir, o resultado final para uma cooperação de longo prazo pode ser o comprometimento das multinacionais com grandes volumes de compras em troca da abstenção dos fornecedores chineses de entrarem nos principais mercados das multinacionais.

Como é amplamente reconhecido, o mercado de defensivos agrícolas é um mercado maduro. A chave para o sucesso neste mercado reside em garantir um fluxo de caixa estável e gerar lucros por meio do lançamento de novos ativos de produtos. Em meio ao lento desenvolvimento de compostos patenteados subsequentes por corporações multinacionais e ao impacto das empresas chinesas de formulação no mercado global de defensivos agrícolas de alto valor, os ciclos de vida dos produtos estão rapidamente se deslocando para a fase de cauda longa.

No processo de manutenção do ciclo de vida dos produtos, as multinacionais possuem estratégias defensivas limitadas. Por exemplo, em relação ao fluopiram da Bayer, embora a empresa possa oferecer descontos em produtos de marca e licenciar preventivamente fabricantes de genéricos para estabelecer presença no mercado, sua estratégia defensiva para preservar o valor do produto permanece notavelmente inadequada. Iniciar a produção local de ingredientes ativos na China antes do vencimento da patente pode representar a abordagem ideal. A redução dos custos de produção de ingredientes ativos patenteados poderia potencialmente criar maior espaço para que as empresas multinacionais implementassem estratégias defensivas de mercado.

Compostos patenteados chineses podem se tornar opções viáveis para multinacionais que buscam lançar novos produtos no futuro. No entanto, pesquisas substanciais ainda são necessárias em relação aos dados de metabólitos e aos perfis toxicológicos das impurezas nesses compostos.

Consequentemente, navegar pelo caminho para que os compostos patenteados chineses introduzidos avancem da Fase II e da Fase III para a Fase IV representa um desafio compartilhado para empresas chinesas e corporações multinacionais que visam introduzir esses compostos patenteados no mercado global.

As principais questões que atualmente exigem consideração no sistema da cadeia de suprimentos caracterizado pela cooperação e competição entre multinacionais, distribuidores e fornecedores chineses incluem:

- Como aumentar o retorno do investimento (ROI) dos ativos do produto?

- Como atrasar a transição dos ativos do produto para a fase de cauda longa?

- Como desenvolver e executar com sucesso estratégias de proteção defensiva para ativos de produtos em suas fases de crescimento e maturidade?

Dada a situação atual do mercado global de proteção de cultivos, os fornecedores chineses podem ter dificuldades para entregar uma solução perfeita. Além da competitividade de preços e da confiabilidade das garantias de fornecimento, as empresas chinesas oferecem valor limitado às multinacionais em termos de valor dos ativos dos produtos.

Mudanças de política

As políticas anti-involução da China forneceram algum suporte para o desenvolvimento sustentável da indústria química em geral em 2025. Declarações políticas recentes indicam uma mudança de foco de "prevenir a concorrência desordenada de preços baixos e promover a saída ordenada da capacidade de produção atrasada" para "abordar a concorrência corporativa desordenada e promover a gestão da capacidade em setores-chave".

Essa evolução na linguagem política reflete os esforços do governo chinês para aprimorar a adaptabilidade e a aplicabilidade das políticas em resposta às mudanças nas condições de mercado. A formulação neutra das políticas anti-involução indica uma maior ênfase nos mecanismos duplos de regulação do mercado e orientação política na implementação. A saída de capacidade ineficiente e não competitiva ajudará a indústria chinesa de pesticidas a operar ligeiramente acima do ponto de equilíbrio.

Reequilíbrio e Resistência

Prevê-se que a indústria química global provavelmente experimentará uma recuperação significativa até meados de 2026. O reequilíbrio entre oferta e demanda nos setores upstream e downstream da indústria química ajudará as empresas chinesas a manter margens de lucro razoáveis.

A deficiência é que não podemos simplesmente encarar as tendências do setor como o desenvolvimento de empresas individuais. A falta de uma estratégia de longo prazo entre as empresas chinesas de pesticidas continua sendo um problema óbvio. A homogeneização dos produtos está na raiz desse problema.

Para empresas de ToB que atuam com ingredientes ativos (IAs), alcançar a diferenciação da linha de produtos é um desafio. Para empresas que atuam em operações de ToC, uma estratégia de produto mais pragmática envolve buscar registros Me-Too para formulações genéricas comparadas com produtos de marca de multinacionais. Substituir marcas multinacionais por formulações genéricas chinesas representa a opção mais realista para os fabricantes chineses.

No entanto, as inovações em formulações desenvolvidas por empresas chinesas não conseguem realmente atingir o nível do agricultor. Isso ocorre principalmente porque o desenvolvimento de formulações combinadas inovadoras e a otimização de tipos de formulação constituem, inerentemente, investimentos em "ativos de produto". Sem acesso a canais de vendas globais, as empresas chinesas de pesticidas têm dificuldade em investir em ativos de produto com potencial de mercado genuíno. Um desafio fundamental reside na definição desse potencial de mercado. Tais ativos de produto devem ser posicionados como "formulações combinadas inovadoras com posicionamento diferenciado". O valor associado a esses ativos de produto deve ser "fornecer aos agricultores soluções eficazes para o manejo da resistência".

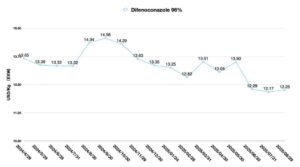

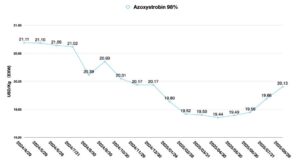

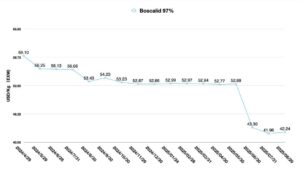

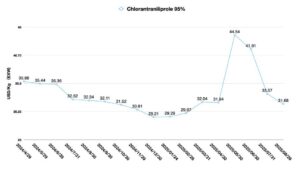

O manejo da resistência é atualmente um foco importante nos mercados globais. Compostos patenteados de empresas multinacionais normalmente apresentam alta eficácia e baixas taxas de aplicação. No entanto, para manter o desempenho de vendas, os distribuidores regionais podem incentivar os agricultores a aplicar múltiplos tratamentos. No mercado chinês, devido ao conhecimento agronômico limitado dos agricultores, a resistência a compostos altamente eficazes como clorantraniliprol e ciantraniliprol cresceu rapidamente. No mercado chinês, a formulação única de clorantraniliprol essencialmente perdeu seu valor intrínseco para a promoção em campo. Somente formulações combinadas diferenciadas representam a direção para o desenvolvimento futuro.

Portanto, seja sob a perspectiva de formulações "me-too" ou de compostos com patentes prestes a expirar, os agricultores globais demonstram uma disposição a pagar (DPP) relativamente baixa por formulações genéricas chinesas. As empresas chinesas têm dificuldade em obter prêmios significativos com base nos ativos dos produtos. Isso pode explicar por que as empresas chinesas frequentemente se posicionam no mercado de produtos de médio a baixo custo.

Para ativos de produtos, o produto em si é apenas um fator necessário. A precificação dos produtos, os serviços logísticos e agronômicos associados e as ferramentas digitais são as condições suficientes essenciais que sustentam o valor dos ativos de produtos. Mesmo que as empresas chinesas de pesticidas consigam alcançar os agricultores, elas não conseguem mobilizar suas limitadas equipes de vendas para fornecer serviços agronômicos e logísticos em regiões ou países inteiros. As diferenças culturais entre a China e outras nações aumentam ainda mais a lacuna na confiança mútua. Consequentemente, identificar as margens de crescimento do mercado continua sendo uma tarefa quase impossível para os esforços de vendas das empresas chinesas de pesticidas.

Até 2025, é improvável que o cenário altamente competitivo no mercado chinês de fornecimento de ingredientes ativos para pesticidas mude. As vantagens tecnológicas e de processo entre as empresas podem ter se reduzido a diferenças micrométricas, e o baixo lucro dos produtos com ingredientes ativos persistirá. Mais importante ainda, a janela de lucro para compostos patenteados com patentes prestes a expirar está diminuindo constantemente após o lançamento no mercado. A competição acirrada no fornecimento de ingredientes ativos tornou-se a norma.

As vendas de formulações representam atualmente o principal impulsionador do crescimento dos lucros das empresas de pesticidas da China. A partir de 2026, o número de registros no exterior de formulações de empresas chinesas aumentará significativamente, especialmente em mercados de alto valor. No mercado global de defensivos agrícolas, a taxa de substituição de formulações genéricas produzidas na China por produtos genéricos de empresas multinacionais se acelerará.

De acordo com Jornal de Wall Street, Corteva está considerando uma cisão que separaria seus negócios de sementes e pesticidas em duas empresas distintas, segundo pessoas familiarizadas com o assunto. A empresa tem um valor de mercado de cerca de $50 bilhões e poderá revelar seus planos em breve, supondo que as negociações não encontrem obstáculos de última hora, disseram as pessoas.

A dissolução corporativa pode facilitar a alocação mais racional de recursos limitados dentro das empresas. A separação dos negócios de sementes e defensivos agrícolas da Corteva aumentará a flexibilidade na alocação de capital. Os investimentos em tecnologia da divisão de sementes atrairão capital mais tolerante ao risco. Enquanto isso, investidores avessos ao risco que priorizam o fluxo de caixa podem favorecer o segmento de defensivos agrícolas. Naturalmente, a mitigação do enorme litígio enfrentado pela Bayer nos EUA em relação ao Roundup também pode ser um fator significativo para impulsionar a cisão da Corteva.

Corporações multinacionais estão avançando em direção à meta de cindir seus negócios de proteção de cultivos para listagens separadas até 2025, a fim de otimizar o valor de mercado de seus conglomerados. Mudanças na arquitetura corporativa também impulsionarão transformações na governança corporativa e nas estruturas de gestão. Além de produtos e centros de lucro, a governança corporativa e a alocação otimizada de recursos são fatores-chave para aumentar a vitalidade corporativa.

Em termos de governança corporativa, a abordagem da Corteva ao pensamento estratégico oferece lições valiosas para as empresas chinesas de pesticidas. Escolher a estratégia certa é muito mais importante do que selecionar em quais ativos de produto investir. Porque o investimento em ativos de produto é o resultado, enquanto a estratégia de longo prazo é a verdadeira visão.

- Qual é a nossa visão vencedora?

- Em quais áreas iremos competir?

- Como venceremos em nossos domínios competitivos escolhidos?

- Que capacidades devemos possuir para alcançar a vitória?

- Quais sistemas de gestão precisam ser estabelecidos para garantir que esses recursos sejam implementados?

Até 2025, as empresas chinesas precisam encontrar um caminho a seguir. Mas esse caminho pode não vir necessariamente de fontes externas. Em vez de seguir uma direção corporativa imaginária, os empreendedores chineses fariam bem em estudar a mentalidade das corporações multinacionais de alto desempenho e sua busca incansável por transformação da gestão interna. Afinal, a competitividade e a criação de oportunidades são tipicamente homogêneas.