Índice de Preços da China: Reavaliação de Ativos e Avanço Inovador — A Jornada de Empoderamento Mútuo entre o Grupo Syngenta e a Cadeia Industrial da China

17 de dezembro de 2025

17 de dezembro de 2025 Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços para os principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu Índice de preços da China. A seguir, ele também examina como a cadeia de suprimentos da China, a reavaliação do RMB e a inovação da Syngenta impulsionam o crescimento das tendências de reprecificação de ativos em todo o mundo.

Ver tudo

Segundo o Morgan Stanley, prevê-se que, até 2030, a quota de mercado da China nas exportações globais atinja 16,51 trilhões de dólares, impulsionada pela sua vantagem na manufatura avançada e em setores de alto crescimento, conforme relatado por... CNN. Em 8 de dezembro, a Administração Geral de Alfândegas da República Popular da China divulgou os dados do comércio exterior referentes aos primeiros 11 meses deste ano. O superávit comercial da China ultrapassou 1 trilhão de dólares americanos pela primeira vez. As empresas privadas tornaram-se o principal pilar do crescimento constante do comércio exterior chinês, representando 57,11 trilhões de dólares do volume total do comércio exterior do país.

Devido às fricções comerciais entre a China e os Estados Unidos, as regiões que integram cadeias de suprimentos globais tornaram-se importantes parceiras da indústria manufatureira chinesa. Dentre os parceiros comerciais, os países da ASEAN emergiram como os maiores parceiros comerciais da China. O volume total de comércio entre a China e a ASEAN atingiu 6,82 trilhões de yuans, registrando um aumento anual de 8,51 trilhões de yuans, e a ASEAN atualmente representa 16,61 trilhões de yuans do valor total do comércio exterior da China.

A Sra. Mo Nan Zhang, pesquisadora do Centro Chinês para Intercâmbios Econômicos Internacionais (CCIEE), mencionou em um relatório que “as exportações da China para a UE aumentaram em 14,81 trilhões de dólares em novembro deste ano, e os laços entre a China e a UE se estreitaram. Para a UE, a possibilidade de disputas comerciais com a China está aumentando. A estrutura comercial entre a China e a UE está passando da antiga 'divisão vertical do trabalho' para a 'divisão horizontal do trabalho'. Por exemplo, os 10 principais produtos exportados da China para a UE são, na verdade, muito semelhantes aos exportados da UE para a China. Portanto, a convergência das estruturas comerciais, incluindo a competitividade das estruturas industriais, pode desencadear atritos comerciais entre a China e a UE.‘

Fluxos de capital, reavaliação do RMB e confiança de longo prazo no mercado

No entanto, existe uma diferença fundamental entre as escolhas dos políticos e do capital. O capital busca mais a eficiência e o retorno do investimento. O peso da consideração do capital pela China — com sua produção eficiente, logística e vantagens de custo em matérias-primas — está aumentando. Por esse motivo, vemos cada vez mais empresas europeias considerando a China o parceiro mais importante em suas cadeias de suprimentos. Como um mercado único com alto potencial de crescimento global, o investimento de capital na China demonstra uma perspectiva de longo prazo.

No setor de proteção de cultivos, a BASF e a Syngenta estão claramente intensificando seus esforços para aproveitar as vantagens da cadeia de suprimentos da China e competir globalmente, apoiando-se na cadeia industrial chinesa. Pode-se dizer que quem controlar a cadeia de suprimentos da China sairá vitorioso na competição a longo prazo. Os investimentos diretos feitos por BASF e Syngenta Na China, existem casos típicos de empresas que "votam com os pés para fazer a escolha certa".“

Além das vantagens na cadeia de suprimentos, a China tem fortalecido sua taxa de câmbio nos últimos tempos para estimular o comércio de exportação. O Banco Popular da China demonstra grande interesse em estabilizar a taxa de câmbio do RMB. No entanto, considerando a plena participação da China na cadeia industrial global e a modernização do setor manufatureiro, tornou desnecessária a manutenção deliberada de uma taxa de câmbio baixa atualmente. A quebra da cotação RMB/USD acima de 7 pontos percentuais é um evento de alta probabilidade para 2026. Um RMB forte está, em certa medida, interligado à valorização dos ativos chineses, demonstrando uma tendência de alta contínua. Após a redefinição do valor do RMB, os ativos chineses também podem ser reavaliados por investidores globais.

De uma perspectiva macroeconômica, o valor do RMB tem estado subvalorizado desde o início da guerra comercial entre a China e os EUA. No entanto, em meio a um contexto histórico de acentuada incerteza geopolítica global, o RMB e ativos chineses relacionados estão reaparecendo no radar dos investidores globais.

Posicionamento estratégico do Grupo Syngenta na China e na proteção global de cultivos

No setor agroquímico chinês, o ativo que mais atrai a atenção do mercado é o Grupo Syngenta. O grupo anunciou recentemente seus planos de realizar uma oferta pública inicial (IPO) em Hong Kong. O surgimento desse gigante da proteção de cultivos, com porte semelhante a um porta-aviões, provavelmente terá um impacto profundo no mercado global de proteção de cultivos.

Em 2020, o Grupo Syngenta buscou abrir seu capital na Bolsa de Valores de Xangai (A-shares). Na época, o prospecto do grupo declarava que o montante captado atingiria o recorde de 65 bilhões de yuans. Desse total, 13 bilhões de yuans seriam destinados à pesquisa e desenvolvimento (P&D) de tecnologia agrícola de ponta, 3,9 bilhões de yuans à expansão, modernização e manutenção de ativos de produção, 7,8 bilhões de yuans à expansão da Plataforma de Serviços de Tecnologia Agrícola Moderna (MAP), 20,8 bilhões de yuans a projetos globais de fusões e aquisições (M&A) e os 19,5 bilhões de yuans restantes ao pagamento de dívidas de longo prazo.

Em 2020, o Grupo Syngenta buscou abrir seu capital na Bolsa de Valores de Xangai (A-shares). Na época, o prospecto do grupo declarava que o montante captado atingiria o recorde de 65 bilhões de yuans. Desse total, 13 bilhões de yuans seriam destinados à pesquisa e desenvolvimento (P&D) de tecnologia agrícola de ponta, 3,9 bilhões de yuans à expansão, modernização e manutenção de ativos de produção, 7,8 bilhões de yuans à expansão da Plataforma de Serviços de Tecnologia Agrícola Moderna (MAP), 20,8 bilhões de yuans a projetos globais de fusões e aquisições (M&A) e os 19,5 bilhões de yuans restantes ao pagamento de dívidas de longo prazo.

Nos três primeiros trimestres de 2025, embora a receita operacional do Grupo Syngenta tenha atingido US$ 20,9 bilhões, uma queda de 21 trilhões de dólares em relação ao ano anterior, seu EBITDA ficou em US$ 3,4 bilhões, um aumento de 251 trilhões de dólares em relação ao ano anterior. Apesar de uma queda significativa na comercialização de grãos, o sólido portfólio de produtos da Syngenta no setor de proteção de cultivos — como os lançamentos sucessivos de produtos inovadores como Plinazolin (isocicloseram) e Tymirium (ciclobutrifluram) — tem sustentado o crescimento futuro do grupo. No setor de sementes, as variedades híbridas de trigo X-Terra entraram na fase de comercialização. Na China, o mercado de proteção de cultivos mais competitivo do mundo, a Syngenta manteve um crescimento robusto, o que demonstra o sucesso de sua estratégia para o país.

Em meio ao ambiente de mercado altamente competitivo, o Grupo Syngenta adotou uma abordagem mais inteligente para a gestão do ciclo de vida. Ela começa com pesquisas sobre a cadeia de suprimentos na China e se aprofunda na concorrência do mercado final. Cadeia de suprimentos, estratégia de mercado e gestão do ciclo de vida do produto principal podem ser descritas como os pilares estratégicos mais importantes do Grupo Syngenta no setor de proteção de cultivos.

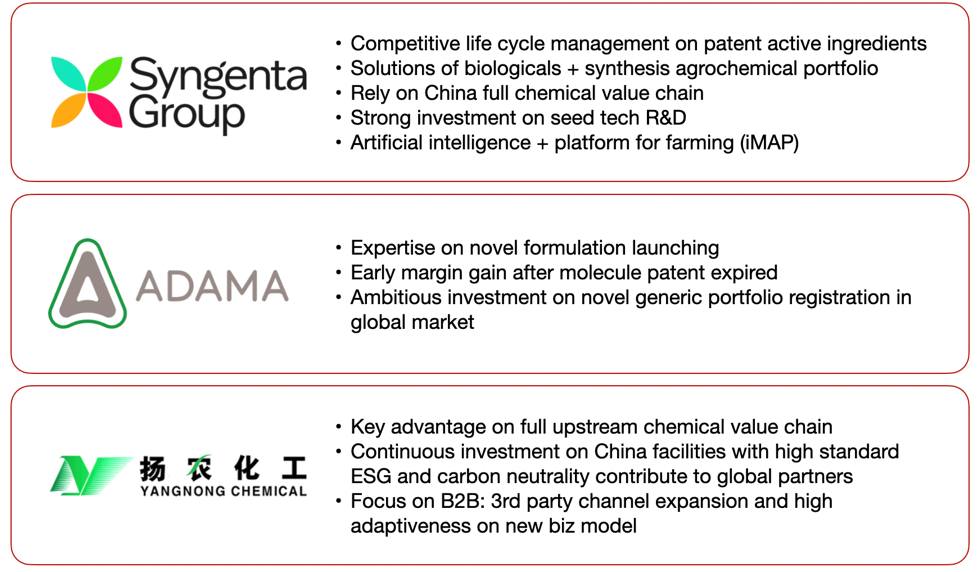

Além disso, tendo em vista a segurança alimentar na China, o Grupo Syngenta China está fortalecendo sua colaboração com o mercado e os agricultores chineses por meio da integração da inteligência artificial (IA) e da plataforma MAP. Em relação à sua principal vantagem competitiva, a Syngenta permanece focada na combinação de linhas de produtos patenteados e inovação em tecnologia de sementes. Graças aos amplos cenários de aplicação da tecnologia “IA+” na China, bem como à alta aceitação de produtos e serviços habilitados por ’IA+’ por consumidores e agricultores, a Syngenta também mantém sua competitividade na integração da proteção de cultivos com outras inovações tecnológicas.

Sinergias internas: Yangnong, ADAMA e integração da cadeia de suprimentos

Dentro do Grupo Syngenta, há sobreposição de negócios entre a Syngenta e ADAMA Essa provavelmente é uma preocupação comum entre os investidores. Em 2025, a ADAMA — também parte do Grupo Syngenta — apresentou uma recuperação significativa em seu desempenho recente. No mercado norte-americano, as vendas da ADAMA aumentaram 151% nos primeiros nove meses de 2025. Em mercados de alto valor, em comparação com as empresas chinesas de pesticidas genéricos, a ADAMA ainda tem força para manter um posicionamento de produto de gama média. No entanto, em alguns mercados altamente competitivos com baixas barreiras de entrada, como o Sudeste Asiático, essa vantagem da ADAMA não é tão evidente.

Na Europa, América do Norte e Argentina, a ADAMA lançou o COSAYR (CTPR), que terá um impacto direto na margem de lucro do CTPR da FMC. Aproveitando a oferta altamente competitiva de CTPR na China, a ADAMA poderá obter um alto retorno sobre o investimento durante o período de alta margem do mercado de CTPR.

Como os fabricantes chineses não possuem a capacidade de formular estratégias de vendas adequadas para seus canais de distribuição, a ADAMA ainda detém certas vantagens de pioneirismo, como a superação de barreiras de registro, a capacidade de penetração no mercado e a motivação dos canais para expandir sua participação. No entanto, em comparação com fabricantes chineses de genéricos, como a Rainbow, os custos operacionais mais elevados da ADAMA podem ser um ponto crucial que a empresa precisa otimizar continuamente.

Em relação à questão da sobreposição de negócios entre a Syngenta e a ADAMA, precisamos realizar uma análise meticulosa em vez de aplicar noções preconcebidas. Do ponto de vista da linha de produtos da ADAMA, a Syngenta concentra-se mais na pesquisa e desenvolvimento de compostos inovadores e tecnologias de sementes, e está gradualmente migrando para a proteção biológica e química de cultivos. A ADAMA, por sua vez, há muito tempo busca aproveitar o período crítico após a expiração das patentes de seus compostos para alcançar um crescimento sustentável.

Essencialmente, a sobreposição nas estratégias de negócios das duas empresas não é muito grande. Se houver alguma sobreposição, provavelmente se concentra principalmente na gestão da cadeia de suprimentos a montante e na área de vendas. Portanto, após a abertura de capital da Syngenta, podem ocorrer novas integrações na gestão da cadeia de suprimentos a montante e na área de vendas entre a Syngenta e a ADAMA. Caso a integração ocorra, o Grupo Syngenta poderá ter uma grande possibilidade de alavancar o volume de compras para obter ingredientes ativos a custos mais baixos. Combinado com a reestruturação e otimização organizacional, bem como um controle rigoroso das despesas de vendas, a eficiência operacional geral do Grupo Syngenta será aprimorada rapidamente.

Por outro lado, a principal vantagem competitiva do Grupo Syngenta reside na sua sólida posição na cadeia produtiva chinesa. Essa vantagem, construída sobre a força da cadeia produtiva completa da China, pode ser tão eficaz para repelir a concorrência externa quanto a inovação da Syngenta. Yangnong Chemical Atualmente, a Yangnong Chemical é a principal unidade de fabricação de ingredientes ativos do Grupo Syngenta. Caracterizada pela eficiência produtiva e pela integração completa da cadeia industrial, a Yangnong Chemical pode ser considerada uma das fontes da competitividade global do Grupo Syngenta.

A Jiangsu Youjia Crop Protection, subsidiária da Yangnong Chemical, obteve recentemente a aprovação da Avaliação de Impacto Ambiental (AIA) para seu investimento de US$ 4 milhões na construção de instalações de produção com capacidade anual de 4.000 toneladas de difenoconazol e 100 toneladas de bisulfofen.

O bisulflufeno é um acaricida sistêmico à base de sulfeto de trifluoroetila, descoberto inicialmente pela Shenyang Sinochem e posteriormente desenvolvido pela Yangnong Chemical para fins industriais. Em 21 de novembro de 2024, a Sinochem Crop Care, subsidiária da Yangnong Chemical, lançou uma nova geração de acaricida com a marca "Weijing" (15% Bisulflufen SC) em Hefei, província de Anhui, China.

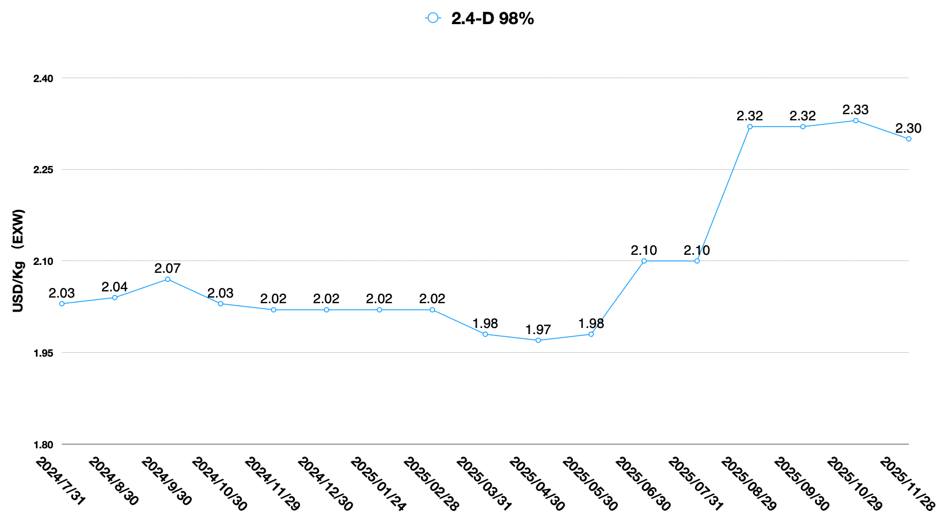

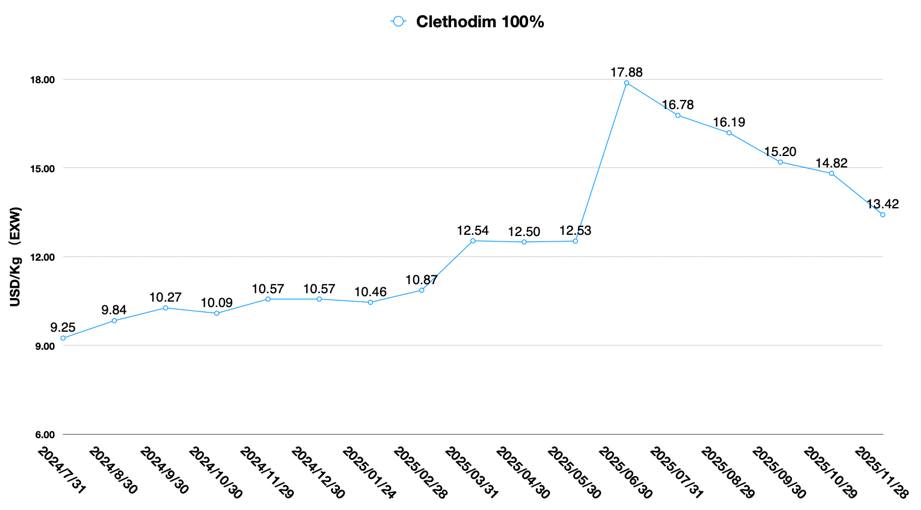

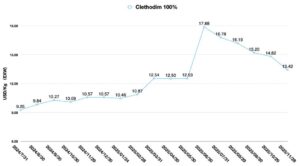

Em dezembro de 2025, a Yangnong também iniciou o Estudo de Impacto Ambiental (EIA) para seu projeto de indaziflam TC de 100 Mt/a. No segundo trimestre de 2024, a Fase I da Base Huludao Youchuang da Yangnong, com capacidade de 5.000 Mt/a de cletodim, iniciou a produção. Em meio ao ambiente desafiador, onde os preços do cletodim na China permaneceram firmes e outros fornecedores começaram a quebrar contratos para buscar lucros excessivos, a Yangnong conquistou a confiança de mais clientes com uma postura de cooperação aberta, integrando, assim, efetivamente a liberação de capacidade à demanda do mercado.

Além da produção, a Yangnong também tem investido ativamente em canais diversificados. No final de janeiro de 2024, a SinoAgri e a Yangnong Chemical realizaram uma reunião de cooperação estratégica, assinaram conjuntamente um acordo de cooperação estratégica e tornaram-se oficialmente parceiras estratégicas. As duas partes chegaram a um consenso para alavancar as vantagens de ambas em P&D e produção na inovação tecnológica e na criação de pesticidas, e para alcançar uma cooperação estratégica abrangente em áreas como ingredientes técnicos, intermediários, formulações e desenvolvimento do mercado internacional.

Em resumo, os três componentes principais do segmento de proteção de cultivos do Grupo Syngenta possuem posicionamentos distintos. Embora possa haver uma ligeira sobreposição de negócios em diferentes mercados, seus respectivos fluxos de lucro abrangem quase todos os aspectos, da cadeia de suprimentos à inovação.

A Yangnong concentra-se mais em negócios B2B e está posicionada no topo da cadeia de suprimentos. Seu lucro deriva principalmente da integração completa da cadeia industrial e da eficiência operacional. Embora a Yangnong esteja a montante da cadeia de suprimentos do Grupo Syngenta, ela não se limita ao Grupo Syngenta como seu único canal de marketing e vendas.

Para a Yangnong, a participação de mercado e a operação em plena capacidade são seus objetivos fundamentais. Esses dois aspectos se reforçam mutuamente e impulsionam o desempenho geral da Yangnong Chemical. Pode-se dizer que as economias de escala são a fonte dos lucros da Yangnong Chemical. Em termos de categorias de produtos, a Yangnong não se limita aos produtos existentes; produtos em alta, como o clethodim e compostos patenteados, também são suas principais áreas de investimento.

A ADAMA utiliza principalmente seus investimentos em pacotes de dados para capturar o mercado de alta lucratividade. A empresa está mais inclinada a encontrar o ponto ideal para maximizar o retorno sobre o investimento, equilibrando a expansão da capacidade de mercado com a redução sustentada dos preços. Além disso, os investimentos da ADAMA estão focados no mercado de formulações inovadoras de compostos não patenteados.

Por fim, o Grupo Syngenta concentra-se nas margens de lucro excedentes proporcionadas pela gestão do ciclo de vida de compostos patenteados de alto investimento e alto retorno.

Talento, Inovação e a Reavaliação a Longo Prazo dos Ativos Chineses

Além disso, o investimento e a cooperação do Grupo Syngenta em inovação são significativamente mais profundos do que os de outras corporações multinacionais. Notavelmente, o Grupo Syngenta não apenas se integrou profundamente à cadeia de suprimentos da China, como também colabora ativamente com talentos inovadores e instituições de pesquisa científica chinesas, formando um mecanismo de comunicação que perdura há mais de uma década. As principais áreas de cooperação do Grupo Syngenta com a China concentram-se em plataformas inovadoras biológicas, biopesticidas de RNAi, bioestimulantes, estresse abiótico e saúde vegetal, biossíntese, receptores, química computacional, etc. Essas pesquisas básicas são desconhecidas para outros concorrentes. No entanto, uma vez que as inovações chinesas surjam, elas trarão mudanças disruptivas para a competitividade do Grupo Syngenta no mercado global.

A avaliação de ativos em si é um "projeto" extremamente complexo e sistemático. Muitas instituições de investimento podem negligenciar um fator de influência importante — o talento — ao realizar a due diligence.

Conforme mencionado em um artigo recente por O economista, “Um êxodo neste momento, enquanto as duas maiores economias do mundo (EUA e China) estão envolvidas em um conflito comercial acirrado, corroerá uma das maiores vantagens dos Estados Unidos em sua rivalidade tecnológica com a China: sua capacidade de atrair e reter talentos de alto nível.”

A China não só adota uma postura aberta em relação à entrada de talentos, como também possui um mercado de capitais mais favorável a quem retorna do exterior e deseja iniciar um negócio próprio, em termos de investimento de capital.

Antigamente, a inovação americana liderava o mundo, principalmente porque os EUA possuíam o mercado de capitais mais eficiente globalmente. Na China, um estudante do ensino médio não conseguia obter um investimento de até 20 milhões de dólares, enquanto isso era possível nos EUA. No entanto, os órgãos reguladores de capital e de listagem na China estão mudando.

A Comissão Reguladora de Valores Mobiliários da China (CSRC) emitiu novas políticas para incentivar a abertura de capital de empresas não lucrativas com competitividade inovadora essencial. Isso proporcionou melhores oportunidades empreendedoras para talentos globais. À medida que o capital chinês se torna mais tolerante, os reguladores também aumentam sua tolerância aos riscos assumidos por tomadores de decisão com sólida formação em ciência e engenharia. Quando o capital chinês começa a assumir riscos, milagres podem acontecer.

No mercado chinês, com sua vasta cadeia industrial, o capital e os empreendedores chineses estão de olho em corporações multinacionais como o Grupo Syngenta para estabelecer parcerias. Portanto, não devemos nos concentrar apenas no valor atual dos ativos, mas também prever seu potencial de valorização futura. Além disso, o capital internacional pode até mesmo estabelecer parcerias aprofundadas com investidores e equipes inovadoras chinesas — desde a fase inicial, passando por rodadas de financiamento seed, até o financiamento da Série C e, inclusive, a integração aos segmentos de inovação de corporações multinacionais.

Embora o modelo de cooperação entre inovação farmacêutica e corporações multinacionais seja mais maduro na área de ciências da vida, no setor de proteção de cultivos, com a bem-sucedida abertura de capital da Syngenta, o potencial para que equipes inovadoras chinesas se tornem ativos de alta qualidade e orientados para o crescimento do Grupo Syngenta pode ser surpreendente.