Índice de preços da China: quando chegará o ponto de virada para a indústria de pesticidas da China?

2 de dezembro de 2024

2 de dezembro de 2024  Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços dos principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu boletim mensal Índice de preços da China. Abaixo, ele também detalha o ponto de virada para o setor e como mudanças nas estratégias de seus principais participantes são necessárias para estimular mudanças no cenário do mercado.

Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços dos principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu boletim mensal Índice de preços da China. Abaixo, ele também detalha o ponto de virada para o setor e como mudanças nas estratégias de seus principais participantes são necessárias para estimular mudanças no cenário do mercado.

Ver tudo

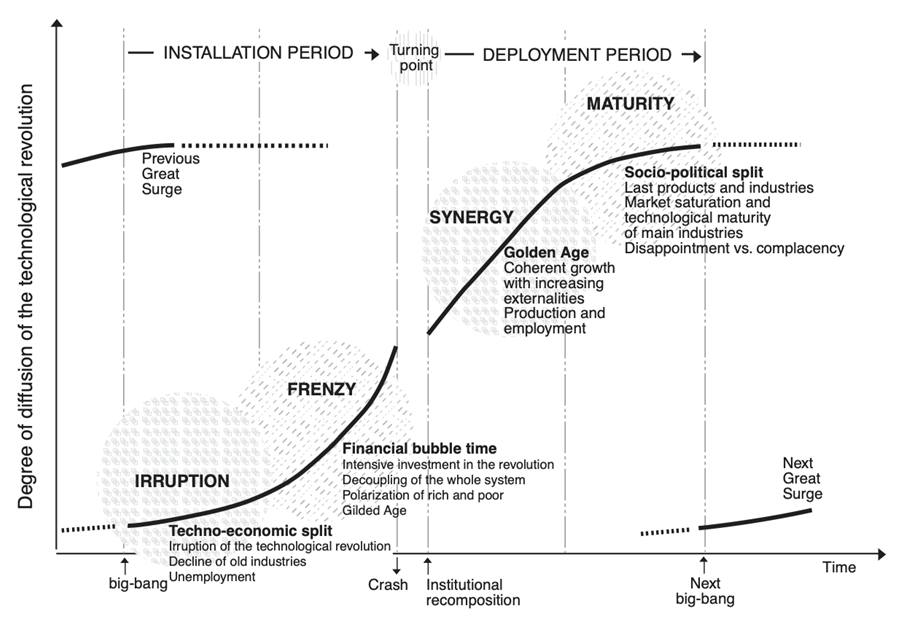

No livro de Carlota Perez, “Revoluções tecnológicas e capital financeiro – A dinâmica das bolhas e das eras de ouro”, o economista baseado na Venezuela descreve como as quatro fases básicas de cada surto de desenvolvimento. As fases incluem “Irrupção, Frenesi, Sinergia e Maturidade”.

Houve cinco revoluções tecnológicas na história humana. Cada uma dessas revoluções estava intimamente ligada à geopolítica. De acordo com Carlota, as influências das revoluções tecnológicas são complexas e intimamente interligadas com o contexto dos tempos, a economia, o sistema político e a demanda do consumidor.

Gráfico 1: Fases recorrentes de cada grande surto nos principais países.

Duas revoluções tecnológicas, no verdadeiro sentido da palavra, ocorreram nos Estados Unidos. O petróleo, o automóvel e a produção em massa, que começaram por volta de 1908, começaram nos Estados Unidos e se espalharam rapidamente para a Europa. Ao mesmo tempo, essa revolução tecnológica trouxe muita vitalidade aos Estados Unidos, e o resultado foi um rápido aumento no poder do país. E o capital europeu foi a força motriz por trás da revolução tecnológica nos Estados Unidos.

Por volta de 1970, a tecnologia da informação se tornou a nova tendência. Sob o novo ímpeto tecnológico, várias empresas de Internet e empresas de equipamentos de hardware competiram entre si. Isso estimulou muito o crescimento do capital e da indústria. A partir da descoberta de tecnologias inovadoras, as pessoas se tornaram fanáticas. O ponto de virada seguiu a expansão do desejo das pessoas e se aproximou da indústria. O estouro da bolha das pontocom confirmou mais tarde a existência do ponto de inflexão. E hoje, quando olhamos para o caminho de desenvolvimento tomado pela indústria e pelo capital após a revolução tecnológica, é somente após a consolidação que as indústrias maduras realmente entram na era de ouro do desenvolvimento.

Se tivermos que dar uma definição à indústria de pesticidas da China, acho que a indústria de pesticidas da China está no ponto de virada. O principal problema neste estágio é que o capital financeiro espera uma taxa de retorno que excede em muito a velocidade da velocidade real de geração de lucro da indústria.

Em 28 de outubro, Arco-íris organizou um evento de pesquisa na forma de uma conferência online com a participação de pesquisadores e gestores de fundos de mais de 110 corretoras e instituições de investimento. Além da explicação detalhada da Rainbow sobre o desempenho da empresa e os planos futuros, uma das perguntas feitas pelos investidores se destacou:

“A Rainbow acaba de lançar um plano de incentivo de ações restritas que é baseado nos lucros líquidos atribuíveis de 2024 e define metas de crescimento de 30% em 2025, 45% em 2026 e 60% em 2027; essa meta é muito baixa, dado que 2024 é o ponto mais baixo do ciclo da indústria?”

Em termos da questão em si, o que está claro é que os praticantes do lado do capital na China têm uma compreensão completamente diferente do crescimento do mercado do que os praticantes da indústria. Os praticantes da indústria são incapazes de falar sobre crescimento sem explorar as fronteiras do crescimento do mercado, especialmente em um estágio crítico quando a indústria está em um ponto de virada.

A forte confiança na agricultura e nas necessidades alimentares é provavelmente o ponto de partida para aqueles de nós na indústria de proteção de cultivos agrícolas. Os investimentos na agricultura ficam muito atrás daqueles em outras novas áreas de tecnologia, como inteligência artificial. Isso também se deve à necessidade desesperada do capital financeiro por retornos. No entanto, toda lógica de investimento é baseada em uma gama limitada de retornos. Quando retiramos o escopo limitado de retorno sobre o investimento para focar nas infinitas possibilidades do futuro, então o capital financeiro diante da visão é muito mais estreito.

As empresas chinesas de pesticidas gradualmente retornaram à racionalidade diante da demanda limitada do mercado por pesticidas genéricos após vivenciarem uma onda quase frenética de expansão de capacidade. No entanto, o jogo entre o capital financeiro e a racionalidade dos profissionais industriais ainda continua. Mais empresas estão se tornando cada vez mais cautelosas sobre empréstimos bancários para expandir sua escala. No mercado chinês de hoje, o investimento em capacidade está mudando de empresas agroquímicas listadas para produtores de formulações, produtores intermediários e fabricantes de reguladores de crescimento de plantas. Embora o investimento em novos materiais e produtos farmacêuticos não deva ser ignorado, essas empresas ainda estão nos estágios iniciais de reconhecimento do mercado de proteção de cultivos, e é muito cedo para que uma tendência surja.

Claro, também há empresas que precisam “otimizar” sua estrutura organizacional porque são controladas pelo capital. No entanto, após essa “otimização”, a questão de como o capitalista administrará a empresa se torna um novo problema. Após esses ajustes, a possibilidade de a empresa ser empacotada em ativos para venda está aumentando. Porque os fundamentos do crescimento na indústria de pesticidas continuam sendo P&D e produção de compostos patenteados que estão prestes a expirar, bem como o uso do efeito de escala para dominar o mercado. A busca por eficiências operacionais em detrimento da exploração das possíveis margens de crescimento do mercado pode não ser sustentável.

Detalhes do ponto de virada

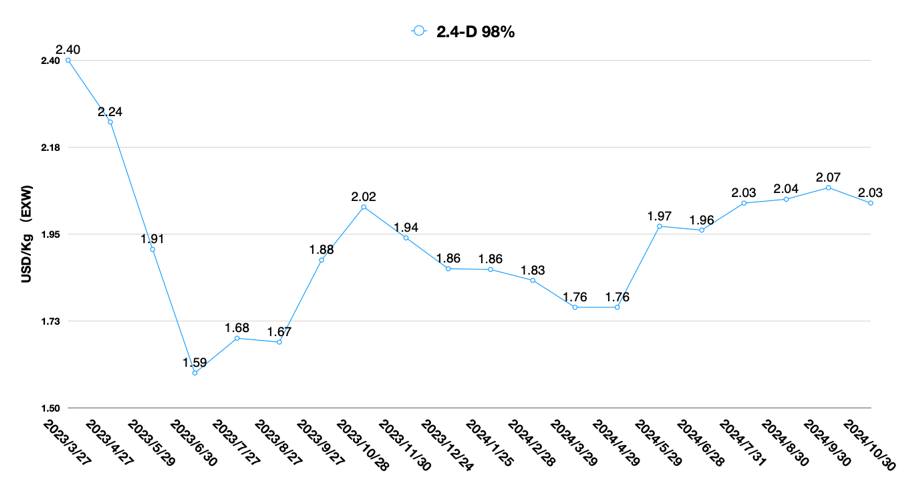

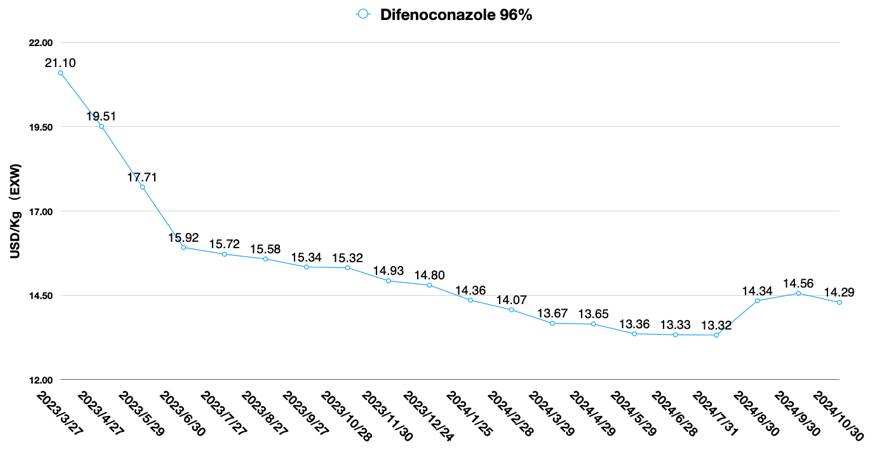

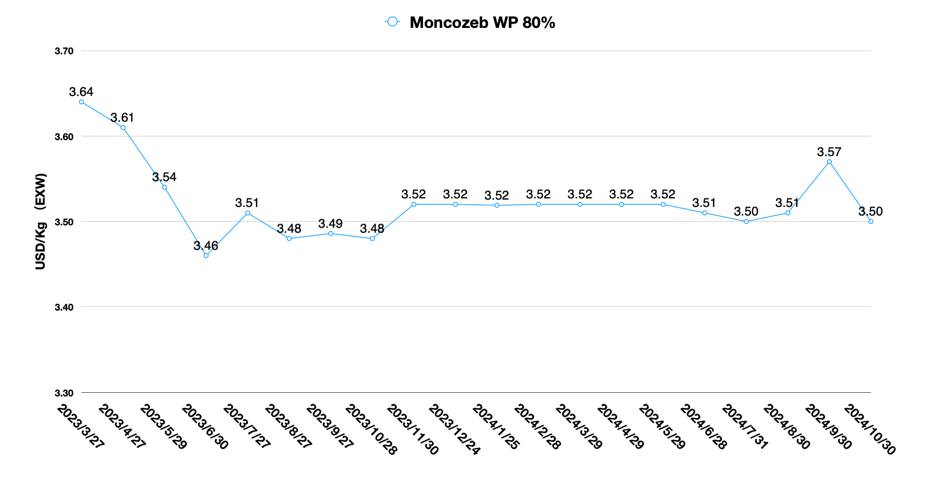

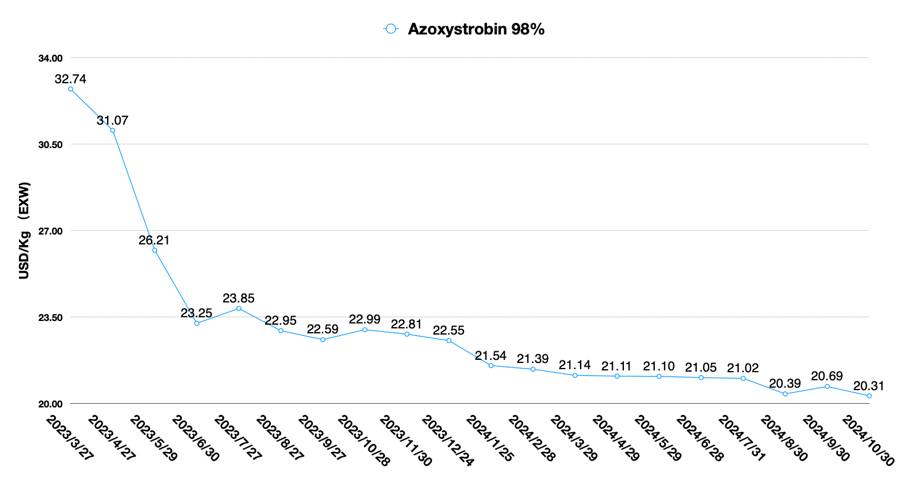

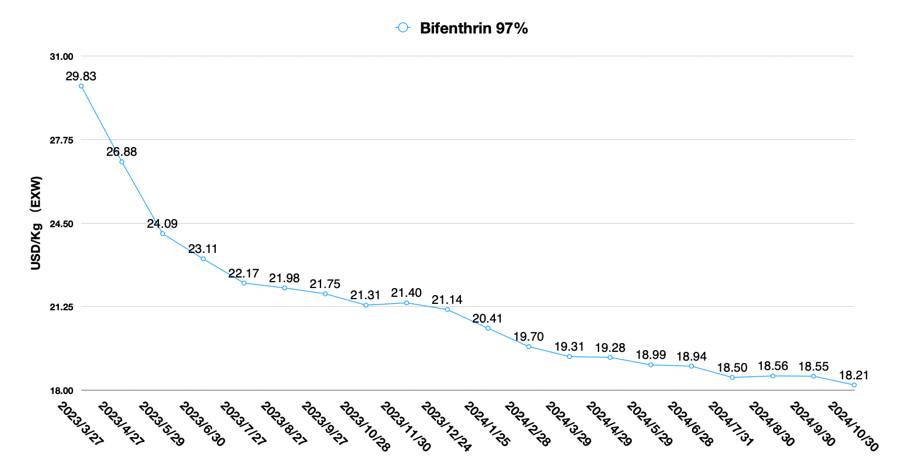

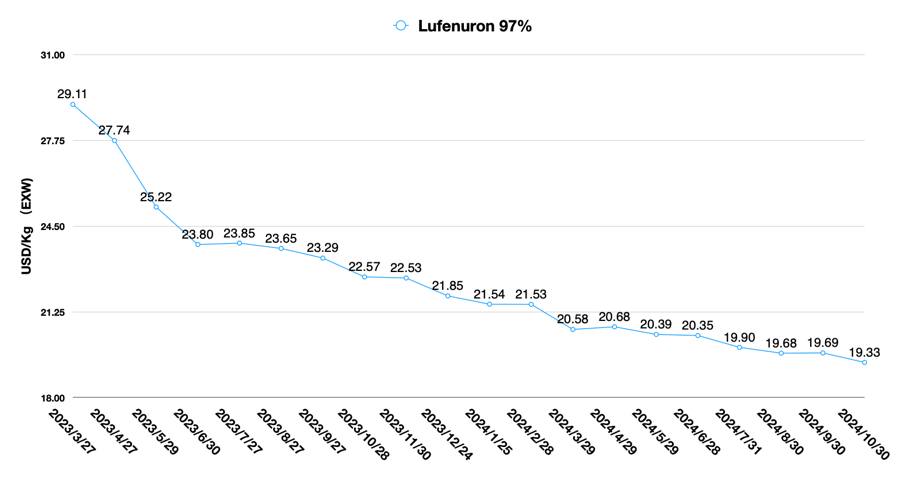

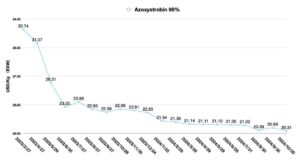

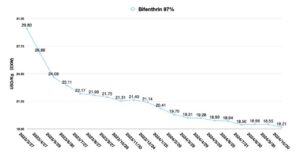

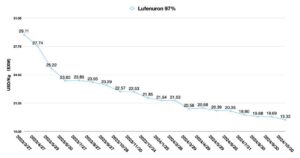

De acordo com o discurso recente do Diretor do ICAMA, Sr. Xiuzhu Huang, a indústria de pesticidas da China viu um aumento ano a ano no volume de exportação, um declínio sustentado nos preços de pesticidas e uma grande queda nos lucros de janeiro a agosto de 2024. O volume de exportação da indústria de pesticidas da China tem aumentado desde o início do ano. Em termos gerais, as exportações de pesticidas da China representaram estáveis 85% da produção de pesticidas da China. Nos primeiros oito meses de 2024, as exportações representaram 89% da produção total de pesticidas da China. Além disso, de janeiro a agosto deste ano, o volume de produtos de exportação de pesticidas foi de 2,662 milhões de Mt, um aumento de 26,8% ano a ano. Mas, em comparação com a quantidade de exportação de um pouco mais, os preços de exportação de pesticidas ainda continuam a diminuir lentamente.

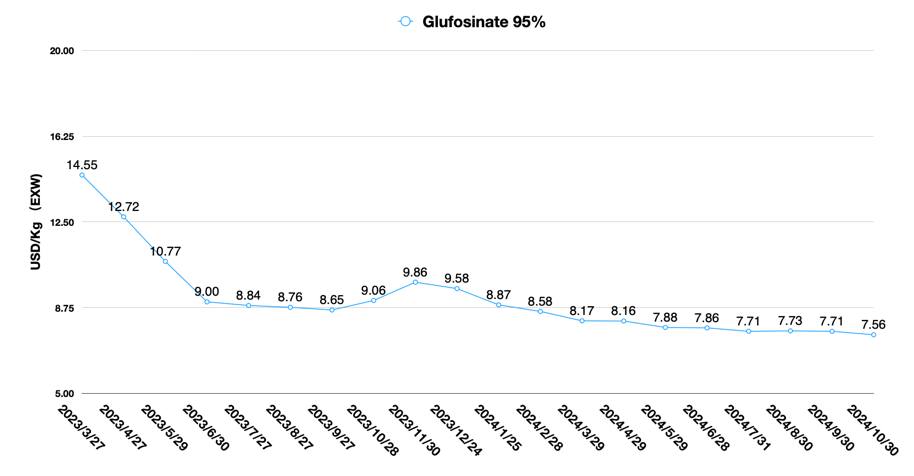

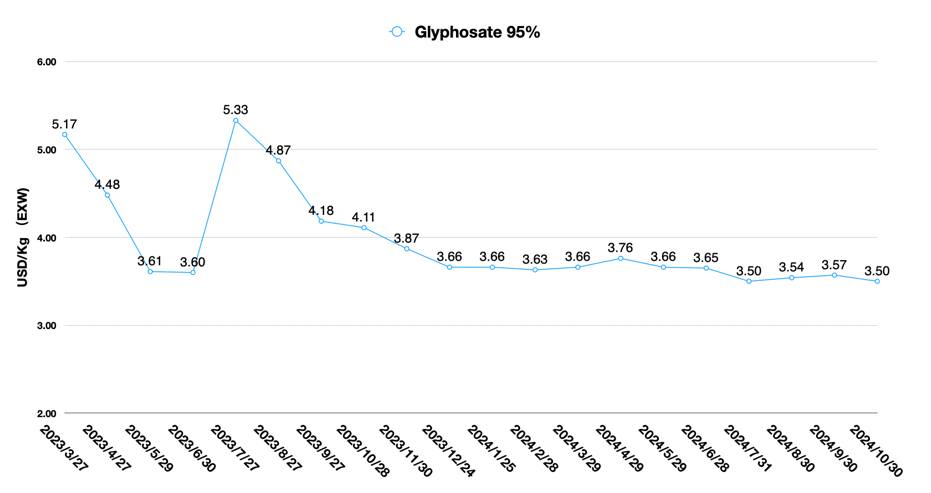

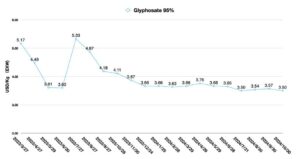

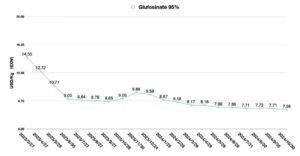

Para herbicidas de queima, as empresas de glifosato e glufosinato geralmente enfrentam dificuldades. Embora as empresas de glifosato tenham aumentado seu volume de exportação, seu crescimento de vendas é menor do que o esperado devido ao preço baixo. Para as empresas, a demanda externa por glifosato nos próximos três meses é limitada. Os compradores norte-americanos estavam mais dispostos a fazer pedidos devido ao baixo preço do glifosato na China. E a demanda do mercado norte-americano está chegando ao fim. A demanda doméstica de reserva de inverno da China tem uma certa mentalidade de esperar para ver. Como resultado, o mercado geral de glifosato tem uma atividade comercial estável. A demanda na América do Sul ainda não começou. E com o feriado de Natal e o feriado do Ano Novo Chinês se aproximando, os fabricantes de glifosato estão intensificando os preparativos para estocagem para a demanda no início do próximo ano, então o estoque de mercado de glifosato foi elevado. Devido ao aumento na estocagem downstream, o preço do fósforo amarelo upstream foi reduzido. Isso apoiou os lucros das empresas chinesas de glifosato.

Vale a pena notar que o CNY está sob alguma pressão de depreciação em relação ao USD devido à vitória eleitoral de Trump. A preocupação do Fed sobre as expectativas inflacionárias causadas por futuras escassez de oferta desencadeadas por tarifas adicionais aumentou, então é possível que o ritmo dos cortes de juros do Fed diminua no próximo período. O movimento descendente da taxa de câmbio do CNY é uma bênção para as exportações estrangeiras de produtos chineses. Atualmente, a principal influência no preço do glifosato é atualmente a flutuação da taxa de câmbio.

No estágio do jogo de oferta e demanda, o padrão de fornecimento de glifosato na China também está mudando silenciosamente. Em outubro de 2024, a Hebang Bio anunciou que planejava emitir títulos corporativos conversíveis para alvos não especificados para levantar fundos totais de não mais do que 4,6 bilhões de CNY (657 milhões de USD) para o projeto PMIDA de 500 mil Mt/a de sua subsidiária integral, Guang'an Bimeida. Para a Hebang Bio, a maior vantagem da empresa é principalmente seu processo IDA integrado contínuo. A empresa investiu em um projeto de IA de glifosato de 200 mil Mt/a na Indonésia, que já começou a construção. Como a Hebang Bio assinou um acordo de cooperação estratégica com a Rainbow, a competitividade dos produtos de glifosato da Hebang Bio em mercados estrangeiros será aprimorada no futuro com o suporte de canal da Rainbow.

Claro, desafios vêm junto. Empresas chinesas podem enfrentar certas dificuldades na operação de instalações de produção no exterior e na gestão da cadeia de suprimentos globalizada. Embora leve tempo para que a capacidade de produção no exterior da Hebang seja colocada com sucesso em operação estável, o futuro padrão de capacidade de produção global de glifosato provavelmente será concentrado principalmente entre a Bayer, Hebang e outros fornecedores chineses de glifosato.

O glifosato é apenas uma amostra de para onde o mercado está indo. Em um momento em que quase todas as empresas tinham a vantagem de escala, o mercado respondeu com uma queda sustentada de preços. Essa situação não é incomum quando o cenário de mercado entra em um período de sinergia após uma revolução tecnológica. No entanto, o dilema diante das empresas chinesas de pesticidas mudou do lado da produção para o gerenciamento de canais e competição de mercado.

Para as empresas chinesas de pesticidas, o maior desafio não é a falta de inovação, mas a compreensão da tendência do mercado e das necessidades de mudança do desenvolvimento agrícola global ainda está no estágio primário. O presidente eleito Trump está de volta à Casa Branca, o que fará a remodelação geopolítica global. A atitude de Trump em relação aos países vizinhos do comércio também afetaria as empresas chinesas para o terceiro país entre os EUA e a China (por exemplo, o México), o investimento e a construção de capacidade. Ao mesmo tempo, mudanças na política dos EUA também podem trazer desafios de vários graus para as economias ocidentais. Alguns “cisne negro“eventos podem impactar novamente a cadeia global da indústria agroquímica em 2025.

Os empreendedores chineses podem parecer sobrecarregados diante dessas questões. Alguns produtores chineses de pesticidas que antes esperavam ir para o exterior podem voltar a uma estratégia conservadora em uma era de ambientes políticos e econômicos incertos, e voltar a uma estratégia ToB firme de um período de oscilação de uma estratégia ToB para uma estratégia ToC. A falta de talentos de globalização em empresas chinesas de pesticidas também é um fator contribuinte.

Apesar do retorno à estratégia ToB, isso não significa que o mercado esteja sem oportunidades. O baixo preço contínuo dos pesticidas na China também deu uma oportunidade única na vida para empreendedores ambiciosos no mercado final que querem começar seu próprio negócio. Eles são mais propensos a querer se livrar das amarras impostas a eles por distribuidores nacionais e, portanto, contatar os produtores de pesticidas chineses diretamente, uma vez que todos eles não têm instalações de formulação no campo. Isso explica o rápido crescimento nas exportações de formulações de pesticidas da China em 2024. E com isso, o cenário está se tornando mais complexo nos mercados estrangeiros. Uma vez que a formulação chinesa pode atingir o mesmo nível com empresas multinacionais. E algumas formulações novas de formuladores chineses são até melhores do que empresas globais de proteção de cultivos baseadas em instalações de alta eficiência, como DF/CS e OD. Portanto, as multinacionais provavelmente sofrerão pressão tanto de IAs chinesas quanto de formulações chinesas.

Talvez possamos concluir que a competição de mercado passou de upstream para downstream na cadeia de suprimentos. Estratégias para competição de cadeia de suprimentos e mercado final e colaboração de terceiros devem ser vinculadas se as empresas de proteção de cultivos desejam obter uma vantagem competitiva sustentável. Ou, as multinacionais também podem cooperar estrategicamente com empresas chinesas no mercado final.

Mudanças nas estratégias dos principais participantes para estimular mudanças no cenário do mercado

Por outro lado, o desempenho de empresas multinacionais tem um peso relativamente grande de influência no desempenho dos fornecedores chineses de pesticidas. As multinacionais e os fornecedores chineses cooperam e competem entre si ao mesmo tempo, mas a competição está sendo remodelada pelas mudanças estratégicas das multinacionais.

Segundo o Sr. Rodrigo Santos, Presidente da Divisão de Ciência Agrícola da Bayer CropScience, “No Q3, tivemos um declínio nas vendas ano a ano, com nosso negócio principal, no entanto, se mantendo estável. À medida que ajustamos nossa orientação para o ano inteiro para a Crop Science, é importante reconhecer o cenário em mudança e como devemos nos adaptar.”

Syngenta também divulgou os resultados do relatório Q3 2024, suas vendas do Grupo Q3 2024 foram de $6,8 bilhões, estáveis em relação ao ano anterior (aumento de 4% no CER). As condições climáticas adversas e o desestocagem prolongado afetaram os primeiros 9 meses de 2024 para o Syngenta Group.

Quanto a Corteva, eles mencionaram o instantâneo financeiro estimado durante o dia do investidor da Corteva em 2024. A receita total seria de cerca de $17,1 bilhões, 0,75% YOY 2023.

O desempenho das multinacionais permaneceu estável devido a razões históricas nos últimos três anos. Em 2022, o desempenho de vendas levará algum tempo para se recuperar após o pico devido ao pico posterior no preço dos IAs de pesticidas. Em 2024, a empresa pode ser chamada de uma conquista histórica se puder continuar funcionando sem problemas. Obviamente, o processo de desestocagem do canal levará mais tempo do que o esperado pelos fornecedores chineses. No início de 2024, já apontamos na análise preditiva que o clima adverso dificultará o esgotamento do estoque de pesticidas na Europa e na América do Sul. Os relatórios financeiros das empresas multinacionais para o terceiro trimestre de 2024 e suas previsões de lucros também confirmam nosso ponto de vista lateral.

É interessante notar que as direções estratégicas de multinacionais individuais variam consideravelmente. A Bayer CropScience está se concentrando em reestruturação organizacional para melhorar a eficiência da tomada de decisões e trazer novos drivers internos. Com menos produtos patenteados a seguir, a Bayer precisará se concentrar em produtos genéricos e novos programas de sementes no futuro. E eles também precisam enfrentar o impacto do produto genérico chinês nos principais produtos de marca restantes da Bayer no mercado de proteção de cultivos.

As vendas do Syngenta Group mostraram um impulso geral melhorado no Q3 com o Syngenta Group China entregando crescimento de vendas de dois dígitos. Como resultado, o Syngenta Group pode utilizar os “motores gêmeos” do mercado chinês e do mercado global para impulsionar o crescimento das vendas. Enquanto isso, a Syngenta tem se concentrado em P&D, não apenas em P&D interno, mas também em colaboração de P&D de terceiros com organizações parceiras de síntese química externa e empresas biológicas. Portanto, a direção estratégica da Syngenta para o futuro ainda é depender de compostos patenteados para impulsionar o crescimento da empresa.

Em contraste marcante com as duas primeiras MNCs, a Corteva é uma forte defensora das linhas de produtos biológicos. No espaço genérico, a Corteva não demonstrou muita positividade para o mercado. Mas em Biológicos, a empresa está crescendo rápida e ambiciosamente no Brasil.

Governança Interna: Pontos Fortes e Fracos Estratégicos

No antigo livro chinês, “Shang Junshu, Li Ben (商君书. 立本)”, o Sr. Shang Yang sugeriu ao império Qin na época que havia três estágios para vencer uma guerra: primeiro, uma lei e um sistema militar razoáveis deveriam ser estabelecidos se o exército ainda não tivesse sido enviado; segundo, a lei e o sistema militar deveriam ser amplamente implementados internamente; e, por último, uma cultura e uma tendência deveriam ser formadas com base na implementação da lei e do sistema militar. Dessa forma, os preparativos para ir à guerra estão completos. Essas três etapas devem ser realizadas dentro do país antes que o exército possa ir à guerra. A sabedoria de Shang Yang se aplica igualmente ao competitivo mercado agroquímico de hoje. As empresas de proteção de cultivos estão adaptando ativamente seus mecanismos internos de tomada de decisão para lidar com mais mudanças de mercado desconhecidas.

Para as empresas chinesas de pesticidas, suas linhas de produtos, bem como suas instalações de capacidade, já estão muito bem estabelecidas. Após 2025, podemos ver mais empresas chinesas registrando formulações em mercados finais. Embora suas marcas não tenham uma longa história como as multinacionais, garantia de qualidade confiável, fornecimento eficiente e preços razoáveis podem ser uma vantagem para as empresas chinesas.

No entanto, como o Sr. Shi Liu, vice-presidente da DBN, mencionou, “Decisões sobre comercialização de produção agrícola e atividades comerciais são multivariadas, quantitativas e complexas em um ambiente específico”. Serviços agronômicos podem ser uma deficiência que as empresas chinesas precisam enfrentar a longo prazo. Embora parceiros no mercado-alvo possam ajudar a compensar essa deficiência. Mas assim como não podemos vender mountain bikes off-road funcionais em supermercados, as empresas precisam ter equipes especializadas para fornecer serviços aprofundados aos agricultores, e o marketing não é tão simples quanto colocar um produto no meio do depósito de um cliente. Esta é claramente uma força de longa data das multinacionais. Em geral, um envolvimento mais profundo com o consumidor é o que impulsiona a P&D e a produção em uma direção mais eficiente e lucrativa.