O profissionalismo marroquino impulsiona o mercado em ascensão

19 de março de 2015

19 de março de 2015 Por Alice Bouchikhi

Grupo Kleffmann

Marrocos é a quinta maior economia da África e apresentou crescimento positivo em 2014. A agricultura no Marrocos é o principal empregador para os 33 milhões de habitantes do país e contribui com cerca de 15% para o PIB do país.

Cerca de 9 milhões de hectares são terras aráveis, das quais apenas 4,6% (2011) são irrigadas. A irrigação escassa torna os pequenos agricultores vulneráveis à seca. Em um ano médio, a terra irrigada contribui para 45% de produção agrícola, 75% de exportações agrícolas e 35% de emprego agrícola.

Marrocos produz muitas commodities agrícolas, especialmente cereais, cultivados em 63% de terra arável. A produção de trigo varia de 1,5 a 10 milhões de toneladas por ano (uma média de 7 milhões de toneladas desde 2005). No entanto, a produção atende apenas 60% da demanda doméstica. A área cultivada de trigo aumentou ligeiramente de 2,6 milhões de hectares em 2007 para 3,2 milhões de hectares em 2013.

A produção de cereais no Marrocos é altamente dependente do aparecimento de secas e, portanto, varia muito de ano para ano. A produção de outras safras permaneceu mais ou menos estável durante os últimos anos.

Ao comparar os rendimentos, eles estão aumentando para a maioria das culturas. Para cereais, os rendimentos estavam diminuindo até 2010. Desde 2012, eles estão melhorando, mas continuam instáveis. Comparados com os rendimentos de outros países nesta região, os rendimentos no Marrocos são os mais altos apenas para tomates e melancia. Para quase todas as outras culturas, os rendimentos do Marrocos são baixos na comparação do país.

Os principais limites ao crescimento agrícola no Marrocos podem ser identificados como: escassez de terra e água, posse de terra precária, secas periódicas, erosão do solo, acesso precário ao crédito, falta de organizações de agricultores, analfabetismo rural e baixo nível de treinamento técnico.

As fazendas do Marrocos são geralmente muito pequenas. De acordo com o último censo (1996), havia 1,5 milhão de fazendas com uma média de 5,8 hectares cada. Como a Figura 1 ilustra, mais de 80% das fazendas eram menores que 10 hectares, cobrindo cerca de 46% da área. Por outro lado, 12% das fazendas eram iguais ou maiores que 10 hectares, mas cobrindo quase mais que 50% da área.

Um estudo de pesquisa de mercado conduzido pelo Kleffmann Group com distribuidores em 2012 revelou um novo quadro de distribuição de tamanhos de fazendas no Marrocos. De acordo com os distribuidores entrevistados, 22% das fazendas tinham 10 hectares ou mais em 2011. Mais de 40% das fazendas têm entre 5 e 10 hectares e o restante tem menos de 5 hectares. Em geral, pode-se presumir que, em comparação com os resultados do censo, o tamanho das fazendas aumentou no Marrocos desde meados da década de 1990.

Tendências de proteção de cultivos

Noventa por cento do mercado de proteção de cultivos é agora privado; 95% de produtos são importados prontos para uso. Os 5% restantes são formulados com base em pré-misturas ou concentrados. Mais da metade dos produtos são importados em contêineres apropriados, e cerca de 35% a 45% de produtos são reembalados em embalagens menores adaptadas às necessidades dos pequenos agricultores.

Os valores de importação de produtos aumentaram mais do que os volumes de importação (Figura 2), ilustrando que os agricultores marroquinos preferem ativos mais novos e de baixo uso, apesar dos preços mais altos em comparação aos produtos químicos mais antigos, como os organofosforados.

Os valores de importação de produtos aumentaram mais do que os volumes de importação (Figura 2), ilustrando que os agricultores marroquinos preferem ativos mais novos e de baixo uso, apesar dos preços mais altos em comparação aos produtos químicos mais antigos, como os organofosforados.

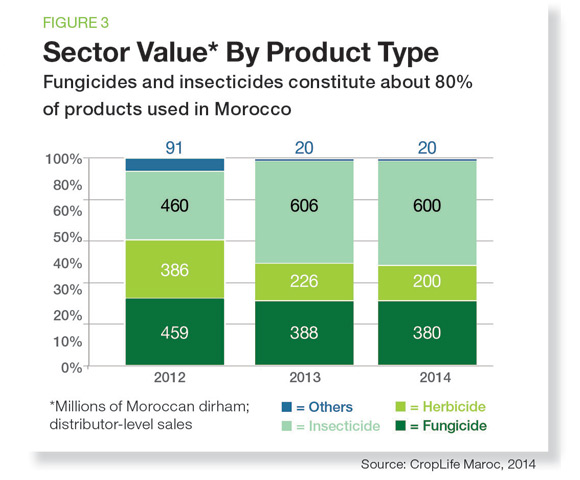

Em 2011, o Kleffmann Group estimou o mercado total de proteção de cultivos marroquino em $156 milhões no nível de fazenda. Em 2014, a CropLife Maroc estimou esse mercado em cerca de $127 milhões no nível de distribuidor. Fungicidas e inseticidas são os segmentos dominantes de proteção de cultivos, seguidos por herbicidas (veja a Figura 3).

Cereais são a maior safra em valor, respondendo por quase um terço do mercado. Os dois terços restantes são cobertos por frutas e vegetais (incluindo uvas, tomates e batatas) e outras safras como azeitonas, milho e nozes. A Syngenta foi identificada como líder de mercado no Marrocos, seguida pela Bayer CropScience e BASF. Essas três principais empresas alcançaram uma participação de mercado combinada de mais de 70% em 2011, de acordo com os resultados do estudo do Kleffmann Group.

As tendências em geral são positivas e indicam crescimento do agronegócio e mais profissionalismo e eficiência na produção agrícola devido ao aumento do tamanho das fazendas no Marrocos. A política e o apoio do governo contribuem para essa evolução em direção a uma agricultura mais eficiente e orientada para o mercado, com melhor acesso a tecnologia aprimorada. Em 2010, novos acordos visaram duas categorias de agricultores: pequenos agricultores com  explorações até 5 hectares e aquelas com explorações maiores. Além das políticas governamentais, as condições climáticas (como secas periódicas) também são fatores importantes para o desenvolvimento da agricultura marroquina.

explorações até 5 hectares e aquelas com explorações maiores. Além das políticas governamentais, as condições climáticas (como secas periódicas) também são fatores importantes para o desenvolvimento da agricultura marroquina.

Estrutura de Distribuição

Os resultados do Kleffmann Group sobre a estrutura do canal de distribuição indicam uma estrutura de canal de três níveis bem organizada com distribuidores, revendedores e varejistas. Sessenta e um por cento dos distribuidores e 4% das empresas de proteção de cultivos vendem diretamente aos agricultores. Interessante é o fato de que a influência dos distribuidores em cada cadeia de suprimentos é forte, e até mesmo os agricultores compram principalmente de distribuidores. Os resultados mostram que, para termos de pagamento, uma média de 36% dos agricultores pagam por agroquímicos após a colheita no Marrocos, e quase metade dos agricultores faz seus pagamentos entre 30 a 60 dias.

O mercado de contrabando e falsificação também não deve ser ignorado no Marrocos. De acordo com a CropLife Maroc, estima-se que esses produtos sejam responsáveis por 10% a 15% do mercado. A situação é agravada pela concentração de 600 a 650 pontos de venda em áreas irrigadas e agrícolas. Isso leva à proliferação de comerciantes ambulantes e produtos falsificados.

Como os agricultores tomam conhecimento dos produtos e se familiarizam com as marcas e fazem suas escolhas de produtos podem ser agrupados em três categorias principais, de acordo com o estudo Kleffmann: (1) Os agricultores seguem recomendações e conselhos de outros agricultores ou colegas. Os canais de distribuição (distribuidores, revendedores, varejistas) e a indústria também são influenciadores muito importantes; (2) dias de campo/testes e parcelas de demonstração são fontes relevantes para os agricultores obterem as informações mais recentes sobre tendências de proteção de cultivos; (3) a mídia impressa, como brochuras, folhetos, faixas e outdoors, são a fonte de informação mais importante.

Dinâmica de Mercado

Marrocos é um dos maiores mercados de proteção de cultivos na região do Oriente Médio e África, dominado pela Syngenta, Bayer e BASF. A produção de vegetais, pomóideas e trigo aumentará no Marrocos, e espera-se que empresas multinacionais continuem a dominar devido à preferência dos produtores por novos ativos de baixo uso.

No entanto, produtos genéricos e marcas patenteadas patenteadas estão apresentando fortes ganhos e devem aumentar no futuro próximo, enquanto produtos falsificados e não registrados diminuirão significativamente devido à educação e à fiscalização.

Em geral, espera-se que o tamanho das fazendas aumente, enquanto a população rural deve diminuir. O futuro da agricultura no Marrocos dependerá especialmente das condições climáticas (por exemplo, seca), disponibilidade de máquinas e equipamentos e suporte governamental para introduzir novas tecnologias (por exemplo, irrigação, etc.).

Para o sucesso futuro no mercado, as principais ações das empresas de proteção de cultivos foram identificadas como treinamento, suporte e serviços para agricultores e distribuidores, seguidos por política de preços e termos de pagamento e crédito. A disponibilidade do produto e as atividades de marketing e publicidade também são medidas importantes.

Alice Bouchikhi é gerente de projetos do Oriente Médio e África para o Kleffmann Group, uma consultoria global de pesquisa e dados. Ela pode ser contatada em [email protected].

Kleffmann oferece análises mensais para a FCI com base em suas pesquisas no país com fazendeiros. Veja a análise de Kleffmann sobre a China no mês que vem.