Fazendo negócios na América Latina

Role para baixo para ler

por Javier Chavarro

por Javier Chavarro

Escritor colaborador

A indústria agrícola na América Latina tem sido fundamental para o crescimento econômico da região. Nas últimas duas décadas de rápida expansão da produção agrícola, a contribuição do setor para a economia da região quase dobrou, evidenciando a melhoria dos meios de subsistência de porcentagens significativas da população rural, bem como maior segurança alimentar nos países latino-americanos e no resto do mundo, de acordo com Conduta empresarial responsável no setor agrícola na América Latina e no Caribe.

Ao falar sobre agricultura na América Latina, a conversa leva a produtores profissionais, altos padrões de qualidade, agricultura altamente diversificada, agricultura intensiva e extensiva, exportação e consumo local.

Nos últimos 20 anos, países como Brasil, Argentina, México, Colômbia, Chile, Costa Rica e Peru se tornaram alguns dos principais exportadores mundiais de produtos agrícolas, incluindo cereais, sementes oleaginosas, frutas, vegetais e café. Esta indústria continua a impulsionar o desenvolvimento socioeconômico, enquanto a agricultura continua sendo uma importante fonte de emprego em toda a região e representa aproximadamente 14% de sua força de trabalho. No entanto, se os 20 países latino-americanos forem considerados como um todo, a média sobe para 18.42%. Este crescimento permitiu que muitos países se estabelecessem como participantes importantes e influentes no comércio internacional de produtos agrícolas.

A agricultura como a conhecemos tradicionalmente mudou radicalmente. Essa transformação deixa de ser apenas um consumidor de defensivos agrícolas e fertilizantes para passar a exigir soluções personalizadas para cada uma das fazendas produtoras. Isso permite que os agricultores plantem, cultivem e protejam suas terras e plantações usando uma área de produção menor, água e energia para atingir seus objetivos.

Hoje em dia as necessidades e exigências dos agricultores são diferentes daquelas que eram tradicionalmente geridas, pois hoje essas exigências envolvem uma série de soluções bem pensadas para a agricultura, que incluem quatro grupos de exigências que devem ser ajustadas às suas necessidades:

| 1. Proteção de culturas: compreende o manejo químico de ervas daninhas, pragas e doenças. |

| 2. Produtos biológicos: adota tecnologias agrícolas inovadoras baseadas na natureza que podem servir como uma parte importante de muitos sistemas integrados de manejo de culturas, geralmente na forma de biocontroladores e bioestimulantes. |

| 3. Sementes melhoradas: envolve variedades de sementes que combinam genética e características particulares e qualidade. |

| 4. Soluções de agricultura digital: dados coletados e utilizados para outros processos de tomada de decisão. |

É importante destacar que na indústria agrícola sul-americana há uma ampla gama de novas tecnologias que prometem impactar significativamente nos modelos de produção, reconhecendo novas tendências na coleta, armazenamento, gestão, transferência e análise de grandes volumes de dados. Um estudo feito pelo Banco Interamericano de Desenvolvimento identificou nove áreas de inovação tecnológica que têm maior potencial para liberar a produtividade do setor agrícola de forma sustentável:

- Novos sistemas de produção,

- Mecanização e automatização do trabalho,

- Genética e proteção de culturas e animais,

- Big data e agricultura de precisão,

- Software de gestão e serviços de informação para tomada de decisão,

- Plataformas inovadoras de compra e venda,

- Serviços e financiamentos terceirizados,

- Tecnologias na cadeia logística e de distribuição de alimentos, e

- Produtos e serviços alimentícios inovadores.

Um ponto de referência na América Latina é o valor do mercado de agroquímicos, que em 2023 foi reconhecido como o ano do reajuste de preços, onde a compra de produtos foi reduzida entre 10% a 30% com queda nos preços devido aos estoques de alto preço que vieram de 2022.

Segundo a CropLife, o Brasil, hoje, se destaca como o mercado mais significativo da região. Ela também estima uma queda de 10% a 15% do valor do ano passado no valor dos produtos químicos agrícolas aplicados no país, cujo lobby do setor Sindiveg fixou em $21,7 bilhões em 2022, segundo a Agricultura bem-sucedida revista, em 11 de janeiro de 2024.

Os maiores mercados da América Latina são o Brasil, com 69% do total, seguido pela Argentina, com 11%, México, com 6,3%, e a região andina, com 6,7%, representando os grupos de países com os mercados mais fortes da região, reunindo quase 93% do total de negócios nesses quatro clusters.

Mercado Agroquímico da América Latina em 2023 (Porcentagem (℮)

Mas como todos esses produtos, ferramentas e soluções são comercializados no campo? Como os agricultores podem obter esses elementos para aplicá-los em suas fazendas?

Na América Latina, existem vários modelos de trabalho em relação à distribuição de agroquímicos. O primeiro nível é composto por empresas de P&D, onde as seis maiores empresas do mundo estão bem estabelecidas em toda a América Latina. No segundo nível estão as empresas pós-patente, algumas das quais também são encontradas em quase todos os países da região. Finalmente, o terceiro nível são as empresas locais, aquelas que lidam com a distribuição de produtos de empresas de P&D e aquelas de empresas pós-patente, além de formular marcas privadas de diferentes produtos.

(Empresas de P&D, pós-patentes e empresas locais atuantes na América Latina)

Essas empresas trabalham para levar produtos de fazendeiros para uso em seus campos e controlar os muitos problemas e questões de suas plantações. Esse ponto é importante porque muitas delas estão se fundindo ou adquirindo em diferentes países para atingir uma maior participação em negócios locais.

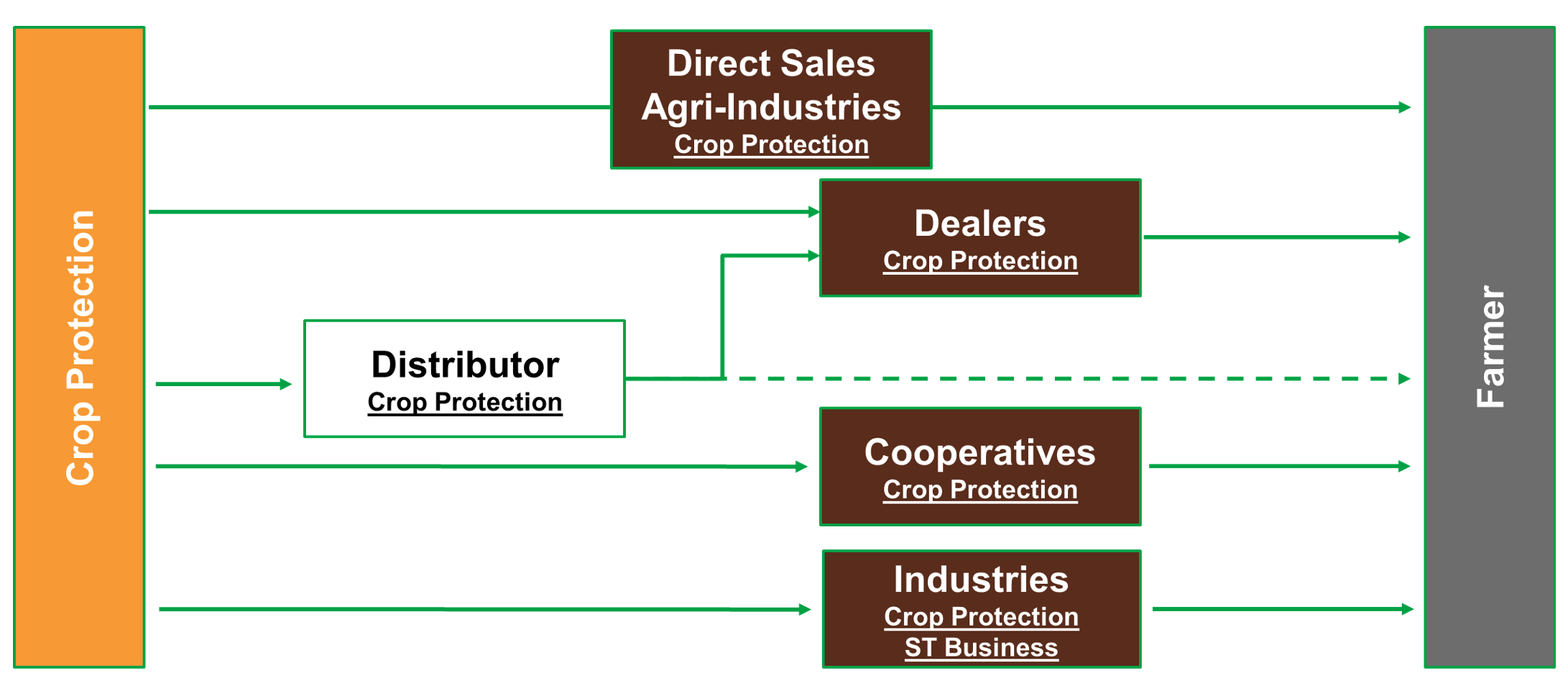

Em geral, para a maioria dos países latino-americanos, a estratégia de chegar aos agricultores passa pelos seguintes canais para chegar aos usuários finais.

Normalmente, as empresas agroquímicas não chegam diretamente ao usuário, embora haja uma pequena porcentagem. A maior parte passa por cadeias de distribuição onde estão os distribuidores ou atacadistas e, em alguns casos, os superdistribuidores. Depois vem o nível dos revendedores, que em muitos países são de grande importância porque são eles que permitem chegar a um nível mais baixo, que são as lojas e varejistas nas áreas onde os agricultores estão localizados. Outros elementos da cadeia de comercialização são as cooperativas, que infelizmente no resto da América Latina não são tão relevantes quanto no Brasil. Outro nível importante são as vendas diretas que são feitas para indústrias que, dependendo do país, podem ser, por exemplo, agroindústrias ou tratamento de sementes, como mostra o modelo no gráfico a seguir.

(Modelo de acesso ao mercado LATAM – Das empresas de proteção de cultivos ao agricultor)

A comercialização de produtos agroquímicos na região é baseada na estratégia de varejo, também conhecida como venda a varejo ou comércio varejista, principalmente devido à situação fundiária em que a grande maioria dos agricultores são pequenos produtores.

No caso da região andina e da América Central, muitos agricultores têm menos de três hectares em média, com casos em alguns países onde 32% de agricultores têm menos de meio hectare. Da mesma forma, as lojas registradas para a comercialização de produtos variam de acordo com cada país e o número de agricultores que ele possui. Para o caso específico da região andina, há cerca de ~30.000 lojas de insumos agrícolas na região. Colômbia com mais de ~12.000 lojas para atender os 2,7 milhões de agricultores e no caso do Peru mais de 7.000 lojas para atender mais de 2,6 milhões de agricultores, e Equador com mais de 5.000 lojas no país para os 2,0 milhões de agricultores.

O caso brasileiro oferece outro cenário. As principais empresas com operações ativas no Brasil que comercializam agroquímicos são Syngenta, Bayer, BASF, Corteva, FMC, UPL, ADAMA, Sumitomo Chemical, Iharabras, Nortox, Albaugh, Ouro Fino, Helm, Sipcam, Nichino, Tecnomyl, Rotam, CCAB, Cropchem, Alta, Sinon, Stockton, Tide, Avgust, Dinagro, Unibras, etc.

Essas empresas são divididas em duas organizações:

Um é SINDIVEG, que é o Sindicato Nacional da Indústria de Produtos Fitossanitários, que é a entidade sindical que representa a indústria de produtos fitossanitários no Brasil há mais de 80 anos. Este grupo de empresas corresponde a aproximadamente 40% do mercado de defensivos agrícolas no Brasil e tem como parceiras 27 empresas tanto na área de pesquisa e desenvolvimento quanto na de pós-patente, que estão distribuídas nos diferentes estados do país.

A outra organização é AENDA, que é a Associação Nacional das Empresas de Produtos Fitossanitários. Esta é a principal entidade que atuou na origem do registro de agrotóxicos por equivalência. Ao longo dos anos, demonstrou solidez no envolvimento dos mais diversos temas, tais como: regulamentação federal, regulamentação estadual, aplicação e uso de produtos, impostos e taxas federais e estaduais, sistema de patentes, procedimentos de importação e muito mais.

Além dessas duas organizações:

Existe o ANDAV associação, que é a Associação Nacional de Distribuidores de Insumos Agrícolas e Veterinários. Todas as organizações comerciais estão agrupadas aqui há mais de 33 anos. São mais de 3.000 associados responsáveis por levar boas práticas agrícolas ao campo e, acima de tudo, garantir o bom funcionamento da cadeia de distribuição, disseminando conhecimento, produtos, serviços e tecnologia.

|

|

|

O Brasil é um dos maiores mercados de insumos agrícolas. Em termos gerais, esse mercado tem grande influência no comércio varejista de insumos agrícolas, que é um dos setores mais dinâmicos dessa economia. Segundo a consultoria ZMP, esse mercado é estimado em R$ 360 bilhões (US$ 288 Bi) (2022/2021). A participação da cadeia de distribuição e plataformas tem 39% do mercado. As vendas diretas representam 30% do mercado. As cooperativas representam 27% do setor e as multiplicadoras com 4% de participação.

(Acesso ao Mercado de Insumos Agropecuários no Brasil)

Fonte: ZMP Consultoria com base em Sindiveg, Abisolo, MAPA, Mercado Referencia Defensivos, CADE, SPARK 2022/202

As cooperativas agrícolas brasileiras são um eixo fundamental na distribuição de agroquímicos e muito desse sucesso se deve ao crescente investimento em inovação. Segundo a Anuário do Cooperativismo Brasileiro 2023, o país contava com 1.185 cooperativas do setor agropecuário, com mais de 1 milhão de associados e 250 mil empregados diretos.

Principais Cooperativas do Brasil (Forbes Agro 100 & Valor Económico)

A distribuição no Brasil se encontra em um processo de consolidação onde o comércio varejista de insumos agrícolas está passando por uma profunda transformação. Há menos de uma década, milhares de pequenos e médios produtores rurais brasileiros eram atendidos por milhares de outros pequenos e médios comerciantes de insumos agrícolas espalhados pelo país, geralmente ex-vendedores de grandes multinacionais, que abriram lojas locais para vender agroquímicos e sementes, fertilizantes e outras especialidades como mencionado pela Brasilagro em outubro de 2023. Hoje, há uma grande tendência à concentração, que é a tendência do mercado mundial e nos distribuidores agrícolas do mundo está avançando muito fortemente para consolidar seu poder.

(Consolidação dos sistemas de distribuição no Brasil devido a fusões e aquisições)

(Consolidação dos sistemas de distribuição no Brasil devido a fusões e aquisições)

Fonte: ZMP Consultoria

Com o passar do tempo, o mercado vem experimentando um ritmo de desaceleração em relação aos anos anteriores. No entanto, ele está se tornando mais estratégico por parte dos grandes grupos, pois os próximos anos serão desafiadores para a cadeia de distribuição, especialmente para aqueles que não administram o risco considerando os preços de produtos-chave, como soja e milho. Entre as empresas que lideram o processo de consolidação, há uma percepção de que os varejistas regionais menores oferecem uma grande oportunidade de mercado, pois têm uma base de clientes e conhecem as particularidades do território em que atuam.

Um dos pontos-chave serão as margens que tendem a reduzir, também com algumas áreas-chave de produção com grande saturação de distribuidores em algumas regiões.

Conforme indica o colega Renato Cesar Seraphim, CEO da Ciarama Máquinas John Deere em São Paulo, Brasil, “Além da consolidação do sistema de distribuição, do avanço das cooperativas no setor do Cerrado, do aumento das vendas digitais, da entrada de novos fornecedores de produtos químicos, sementes e especialidades, atualmente diversas ag techs também buscam acessar esse mercado super competitivo para oferecer serviços antes, dentro e depois da fazenda, lembrando que o mercado de serviços para propriedades agrícolas é pelo menos três vezes maior que o de insumos agropecuários, mercado que precisa ser ocupado e retomado por esses varejistas.” •

Junte-se a nós na AgriBusiness GlobtalSM Conferência LATAM de 14 a 15 de maio na Cidade do Panamá, Panamá, para explorar novas oportunidades de negócios e estabelecer relacionamentos com os principais participantes da região LATAM. Registre-se com antecedência para economizar e preparar o terreno para gerar novos negócios e parcerias na América Latina! ABGLATAM.com

harvepino – stock.adobe.com

Foto de Javier Chavarro cortesia de ©Javier Chavarro 2024