Últimas fusões e aquisições que impactam a América Latina

Multinacionais adquirem empresas biológicas com produtos e know-how para fortalecer portfólios de ofertas integradas para agricultores latino-americanos.

Role para baixo para ler

ATUALIZAÇÃO DA AMÉRICA LATINA |

Por Javier Chavarro

Por Javier Chavarro

Contribuinte

Empresas agroquímicas globais, bem como empresas regionais, estão adquirindo negócios com foco em produtos biológicos para complementar seus portfólios tradicionais de proteção de cultivos, motivadas pela necessidade de cumprir regulamentações de países e regiões.

A atividade atual de fusões e aquisições (M&A) é alimentada por consumidores e cadeias de marketing, onde muitos produtos agroquímicos estão sendo substituídos por produtos biológicos e bioestimulantes. Para exportar alimentos, os agricultores latino-americanos têm orientação rigorosa sobre produtos que podem ou não ser aplicados no campo.

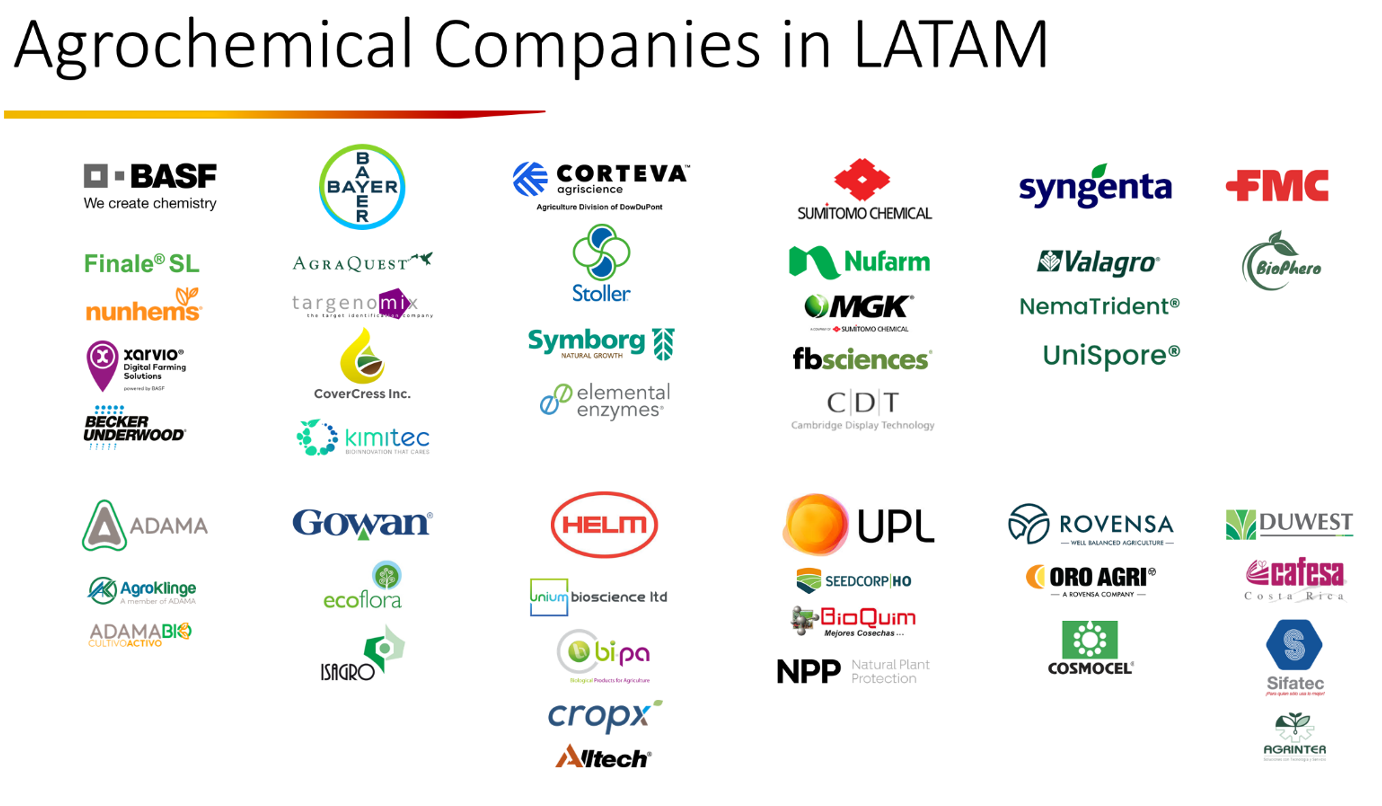

A imagem abaixo mostra as principais empresas que não estão apenas comprando negócios, mas também produtos, e em muitos casos desenvolvendo internamente uma divisão para promover o uso de biológicos como ADAMA com ADAMA-Bio e o UPL empresa com NPP — Proteção Natural de Plantas.

As sedes de empresas globais, principalmente sediadas na Europa, Estados Unidos e Ásia, estão avaliando empresas, produtos e portfólios, especialmente para a região da América Latina. A América Latina não é estranha a todos esses processos, já que essa região se tornou a despensa global de grãos como soja, milho e trigo, produzidos com agricultura extensiva e uso eficiente de recursos no Brasil e em países como Argentina, Paraguai, Uruguai e Bolívia. Esses países são direcionados à exportação para diferentes destinos globais.

Para frutas e vegetais exportados, como uvas, mirtilos, abacates, bananas, abacaxis, café, entre muitos outros produtos, essas safras de alto valor são produzidas com padrões rigorosos em pequenas fazendas em países como México, Região Andina, que inclui Chile, Peru, Equador e Colômbia, e América Central, com Costa Rica, Guatemala, Panamá, Honduras e Nicarágua.

O foco atual para M&A está em empresas que oferecem produtos biológicos e bioestimulantes para criar um portfólio para agricultores que podem usar uma aplicação conjunta desses tipos de produtos com proteção química de cultivos para os benefícios fornecidos por cada um deles. Ele se enquadra nas linhas do conceito de “redução de carga química”, que busca substituir uma aplicação de um produto químico por um biopesticida sem reduzir a eficácia ou o rendimento.

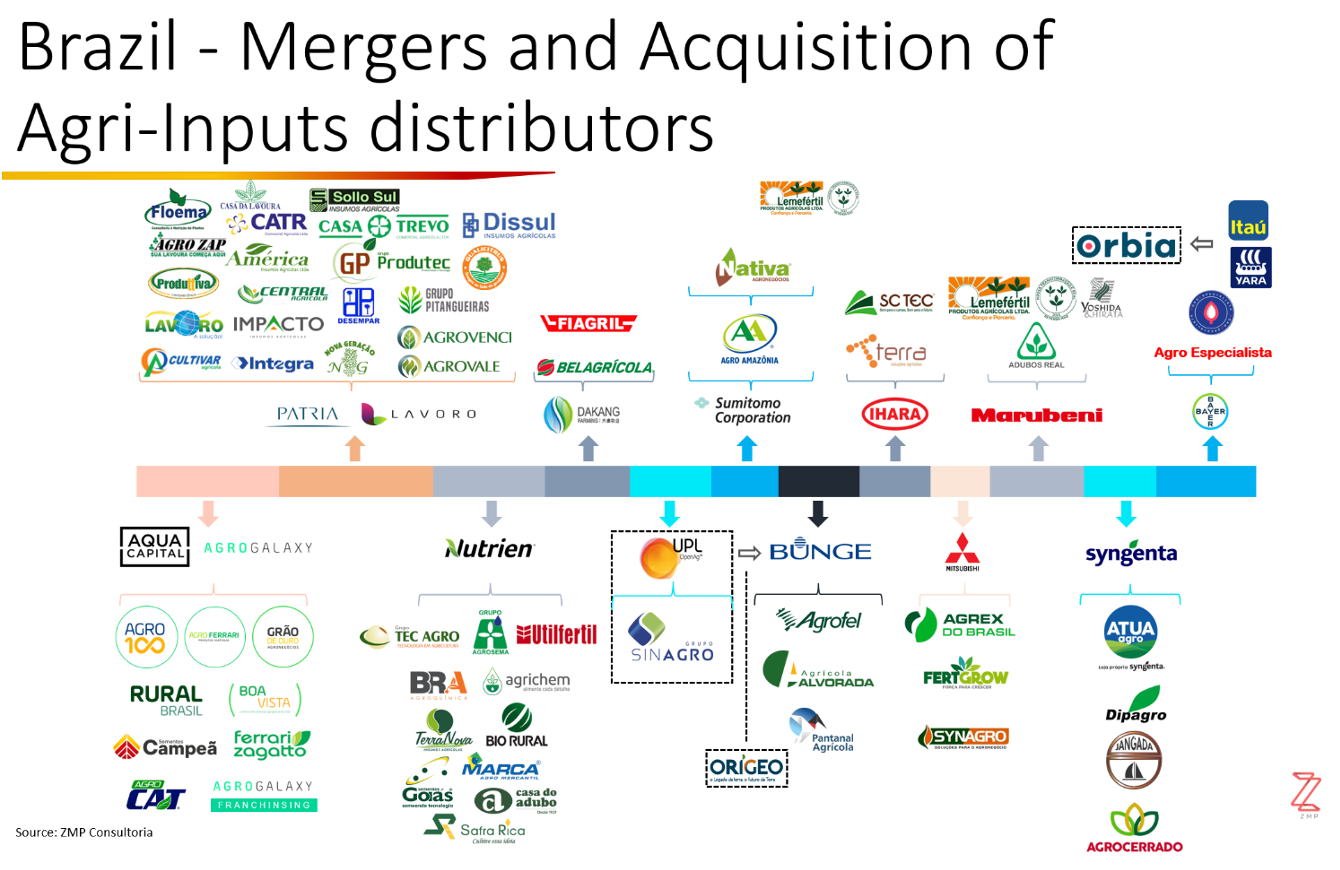

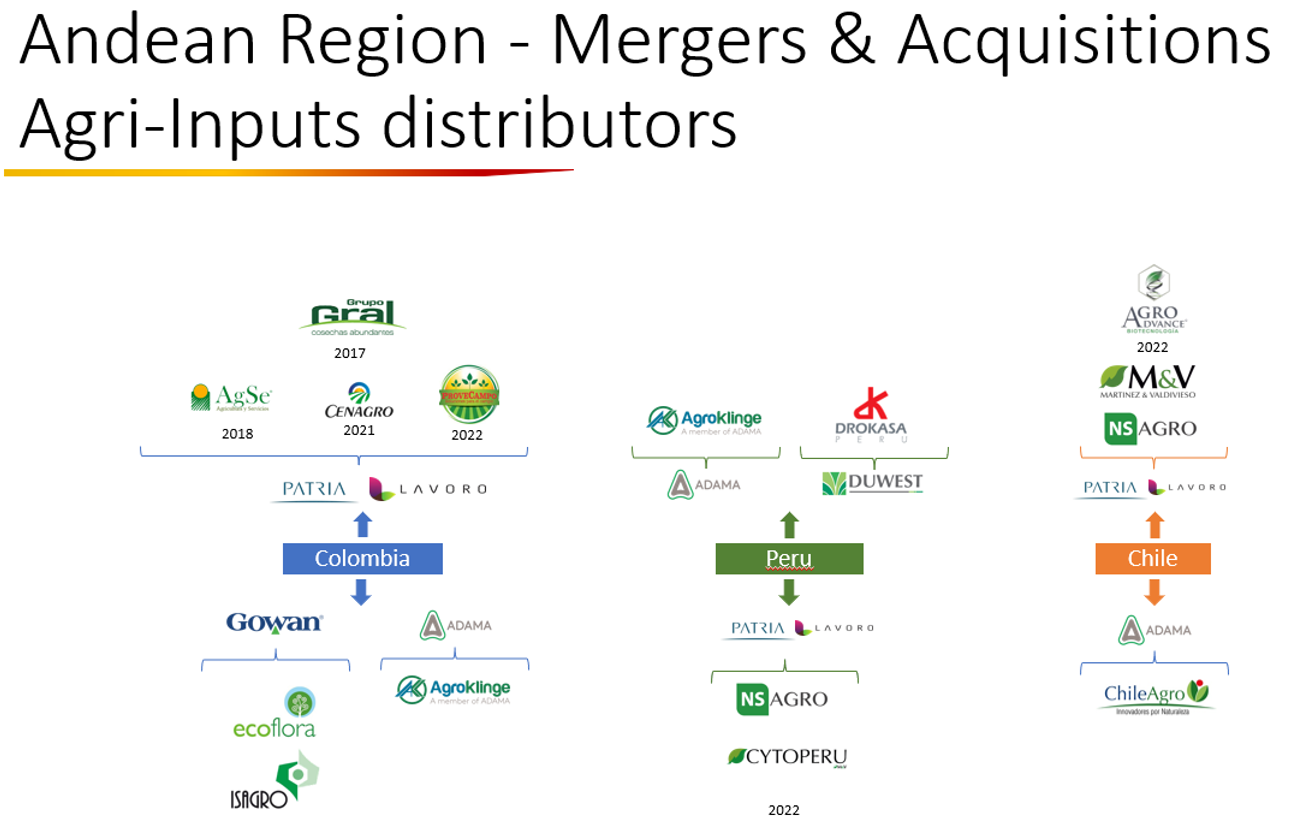

No caso da América Latina, o M&A está gerando um grande impacto para os agricultores fornecedores de duas formas: A primeira, que está sendo gerada principalmente no Brasil, onde o M&A de distribuidoras de insumos agrícolas está ocorrendo em ritmo acelerado, como mostra a imagem a seguir da ZMP Consultoria. A segunda é um foco na Região Andina.

O mercado brasileiro de insumos agrícolas começou 2023 com muitas mudanças importantes de grandes players. Com as aquisições realizadas, essas empresas devem atingir uma projeção de receita em torno de R$ 1.000.000,00 bilhões (US$ 1.000.000,00) com 700 lojas e aproximadamente 3.000 consultoras.

É o caso dos grupos empresariais Lavoro e AgroGalaxy que têm posição preponderante neste país, apoiados por fundos de investimento como o Patria Investments e o Aqua Capital, respetivamente.

De acordo com Lavoroagro.com, “Com mais de 190 lojas no Brasil e na Colômbia, o Grupo Lavoro se destaca no agronegócio como o maior distribuidor de insumos agrícolas da América Latina. O faturamento da empresa no ciclo 21/22 atingiu a marca de R$ 7,2 bilhões. A expectativa para a safra 22/23 é atingir R$ 1,99 bilhão (US$ 1,99 bilhão), mantendo o atual patamar de crescimento orgânico anual, que gira em torno de R$ 251 bilhões. A Lavoro foi criada a partir da fusão e aquisição de mais de 20 grandes e médias empresas de distribuição, sob o controle do Fundo Pátria Investimentos. Além disso, o grupo possui marcas próprias de agroquímicos, fertilizantes foliares e biológicos.”

No restante da América Latina, e especialmente na América do Sul, esses grupos fizeram diversas aquisições nesses países, com foco principalmente na região andina, onde há grande interesse em empresas na Colômbia, Peru e Chile que contribuem fortemente para o desenvolvimento econômico da região.

Hoje, a integração de portfólios em direção a produtos biológicos está ditando as regras de M&A no setor agrícola. Conforme indicado por Mike Frank, CEO da UPL, “a crescente introdução de agentes biológicos no manejo de culturas visa controlar a resistência de pragas e doenças a certas soluções químicas, que perdem eficácia ao longo do tempo. Além disso, eles contribuem para uma agricultura com menos emissões de gases de efeito estufa e para a recuperação da saúde do solo.”

A importância dos produtos biológicos no futuro da agricultura global é garantida e apoiada pelo grande número de empresas que estão em processo de aquisição para complementar os portfólios de diferentes empresas, o que as levará a cumprir o objetivo de médio prazo estabelecido por Frank. “Para esta empresa (UPL), a meta é que os produtos biológicos sejam responsáveis por 50% das vendas globais até 2027.”

Cronograma de fusões e aquisiçõesDesde os anos 90, o modelo de descoberta, desenvolvimento, produção e comercialização global de agroquímicos vem mudando rapidamente. Nos últimos 30 anos, quatro fases importantes em M&A em diferentes mercados globais impactaram a América Latina. |

| 1. A primeira fase, que teve seu período principal nos anos 90, tem a ver com o desenvolvimento de novos princípios ativos, que foram especialmente desenvolvidos no Japão (por exemplo, Nihon Nohyaku, Otsuka, Mitsui, Kumiai, Hokko, Nipon Soda, Agro Kanesho, Nissan), seguido pelos Estados Unidos (por exemplo, Dow, Dupont, Valent, FMC, R&H, Merck, Abbott) e Europa (por exemplo, Bayer, Hoechst, Schering, Rhone Poulenc, Coba, Sandoz, Zeneca), onde as empresas envolvidas na investigação de novos princípios ativos foram comercializados de uma forma ou de outra por empresas globalmente. |

| 2. A segunda fase, As chamadas Mega Fusões, que consolidaram quatro grandes empresas globalmente, ocorreram no final da década de 90, quando teve início a corrida de fusões e aquisições envolvendo grandes, médias e pequenas empresas do setor agroquímico globalmente, buscando fortalecer seus portfólios de todos os tipos de produtos para controlar diferentes problemas que afetavam os agricultores. |

| 3. A terceira fase foi desenvolvida paralelamente à última grande atividade de M&A, que buscava consolidar localmente uma posição forte das empresas nas cadeias de distribuição e marketing nos diferentes países. Foi apoiada pelos mais importantes fundos de investimento que apoiaram as cadeias de distribuição não apenas localmente, mas também regionalmente. |

4. A quarta fase, a mais recente, diz respeito ao cumprimento das regulamentações dos diferentes países. Isso tem a ver com as exigências dos consumidores e das cadeias de comercialização, onde muitos produtos agroquímicos estão sendo substituídos ou complementados por produtos biológicos e bioestimulantes. Aqui, há uma consideração muito alta da análise das exigências do mercado, das novas regulamentações da indústria sobre os produtos que não podem mais ser usados, como o glifosato, e das demandas dos consumidores finais na estratégia de acompanhamento dos produtos da produção à mesa. •

Zoran Zeremski – stock.adobe.com |