Perspectivas para a atividade de fusões e aquisições na América Central e no México

Role para baixo para ler

Por Lawrence Middler

Analista Sênior

AgbioInvestidor

O mercado de proteção de cultivos testemunhou um nível considerável de consolidação nos últimos anos após a onda de megafusões que viram a Bayer adquirir a Monsanto; a Dow e a DuPont se fundirem para formar a Corteva; a UPL adquirir a Arysta; e a Syngenta se tornar parte da Chem China. Depois disso, o cenário de fusões e aquisições dentro da proteção de cultivos convencional tem sido relativamente mais moderado. No entanto, vimos um aumento considerável no nível de atividade de M&A nos segmentos de biopesticidas e bioestimulantes, que foi, em última análise, impulsionado pelo forte crescimento no mercado final para essas tecnologias.

A AgbioInvestor prevê que o mercado global de proteção de cultivos ficará relativamente estático nos próximos cinco anos em termos reais ao usar os preços de base de 2021 para contabilizar o aumento dramático nos preços de ingredientes ativos que, em última análise, impulsionou o crescimento dramático do mercado em 2022. Como resultado, muitas partes interessadas no setor já estarão pensando sobre onde pode surgir a próxima oportunidade de investimento em um mercado desafiador.

Fusões e aquisições tradicionalmente seguem uma série de padrões bem estabelecidos:

- Em condições de mercado desafiadoras, as empresas buscam se unir para superar os principais concorrentes, construindo uma nova entidade mais enxuta, com maior participação de mercado/acesso, menor base de custos, portfólio de tecnologia/produtos mais amplo e identidade de marca mais forte.

- Tecnologias disruptivas e inovadoras também podem levar a uma onda de atividade de investimento que se traduz em um alto nível de negócios fechados.

- Mercados de países emergentes, onde a adoção de tecnologia anterior é menor, atraem investimento estrangeiro. A atividade de M&A é frequentemente usada para promover acesso ao mercado por meio da capacidade de distribuição e conhecimento local.

No caso da América Central e do Sul, é possível argumentar que a região se enquadra nas duas últimas categorias, tanto no que diz respeito ao desenvolvimento geral das economias agrícolas, particularmente no México, quanto na perspectiva do mercado de produtos biológicos e outras tecnologias emergentes, como agricultura de precisão, aplicação de drones, tecnologias de irrigação e novos produtos químicos convencionais.

México

Em 2022, o mercado de produtos de proteção de cultivos no México aumentou em 17,4% para $1.155 milhões. Nesse nível, o país é classificado como o 13º mais valioso em termos de vendas de proteção de cultivos em 2022. Entre 2017 e 2022, o mercado de proteção de cultivos no México aumentou de forma constante a uma média anual de 5,9%, marginalmente à frente da média da indústria.

O setor agrícola no México avançou a uma taxa à frente do país em geral, com o crescimento do PIB agrícola superando o PIB total. Entre 2017 e 2022, o PIB total cresceu de $1,15 trilhão em 2017 para $1,41 trilhão em 2022 em termos atuais de dólares americanos. Nesse nível, o PIB da Agricultura e Silvicultura aumentou de $39 bilhões para $59 bilhões no mesmo período.

O crescimento tanto no mercado de proteção de cultivos quanto no PIB agrícola tornou o México um alvo cada vez mais atraente para investimentos. O país tem focado nos últimos anos em criar e manter uma posição como um exportador-chave de produtos agrícolas, principalmente frutas e vegetais. Isso beneficiou a adoção de novas tecnologias tanto na proteção de cultivos convencionais quanto no mercado de produtos biológicos.

A atividade recente notável no país incluiu a aquisição em 2022 da SIFATEC pelo Grupo Duwest, uma empresa guatemalteca com atividades em proteção de cultivos, saúde animal, sementes e maquinário agrícola. Isso marcou a primeira entrada da DuWest no México e talvez seja indicativo da visão que muitas empresas têm do mercado mexicano.

Outros acordos de distribuição incluem o fabricante espanhol de biopesticidas e bioestimulantes, Futureco Bioscience, estabelecendo uma parceria com a Innovak Global para a distribuição exclusiva do biofungicida à base de extratos vegetais Bestcure (extratos de Citrus reticulata e Citrus aurantium).

Guatemala

Em 2022, o mercado de produtos de proteção de cultivos na Guatemala aumentou em 15,6% para $185 milhões. Entre 2017 e 2022, o mercado de proteção de cultivos na Guatemala aumentou de forma constante a uma média anual de 11,6%, consideravelmente à frente da média da indústria.

Há uma fabricação básica limitada de ingredientes ativos na Guatemala, notavelmente pela DuWest e Foragro. No entanto, há capacidades de formulação significativas, notavelmente pela Quilubrisa (uma subsidiária da Disagro), Agrocentro/Cindeco e Inquisa, entre outras.

Há muitos importadores e distribuidores de agroquímicos na Guatemala, incluindo GBM (com sede no México e agora parte da Arysta/UPL), Hendrix, Tikal Agros, Agrofortress, Anasac, La Quinsa e Cosmocel. Além disso, há várias empresas químicas, formuladores e casas comerciais com sede na América Central que atendem ao mercado.

Os principais fatores que impactarão o investimento na Guatemala e, finalmente, a atividade de M&A serão o crescimento no mercado de frutas e vegetais para exportação e o mercado de plantações, como óleo de palma. Isso provavelmente impulsionará o crescimento na adoção de novas tecnologias, como produtos biológicos, novos produtos convencionais, bem como tecnologias de formulação. A consolidação em distribuidores e formuladores pode ocorrer, mas pode ser mais provável que ocorram parcerias externas entre multinacionais e empresas locais. Isso ajudará no acesso ao mercado para tecnologias inovadoras e no desenvolvimento de novas formulações para enfrentar padrões climáticos cada vez mais desafiadores, como produtos bioestimulantes que oferecem tolerância ao estresse abiótico. Esses fatores podem, em última análise, favorecer mais investimentos em distribuidores e formuladores locais com conhecimento do mercado local e relacionamentos estabelecidos com os produtores.

Nicarágua

A agricultura continua sendo uma parte fundamental da economia nicaraguense, empregando cerca de um terço da força de trabalho, apesar de representar apenas 16,8% do PIB. O uso de agroquímicos por hectare é alto em comparação com outros mercados em desenvolvimento, embora semelhante ao de outros países latino-americanos como Bolívia, Guatemala e Equador. A Nicarágua tem apenas capacidade limitada de formulação de agroquímicos, indicada por apenas 1% de importações dos EUA, China e Índia sendo de material técnico. As fontes de produtos mais significativas são China, EUA, UE e Índia. Os baixos níveis de capacidade de formulação significam que qualquer atividade de M&A no país provavelmente virá na forma de distribuidores buscando construir escala na importação de produtos acabados de outros lugares da América Central e além. Assim como em outros mercados na América Central, os padrões climáticos podem ser erráticos e uma maior adoção de produtos bioestimulantes para estresse abiótico e um maior nível de uso de produtos biológicos podem ser esperados, embora a absorção deva ser mais lenta em comparação com mercados mais estabelecidos, como o México, com grandes mercados de exportação de F&V. A adoção do uso de culturas em linha na Nicarágua para produtos biológicos provavelmente será menor do que no México inicialmente, pois a conscientização e a aceitação dos produtores são menores.

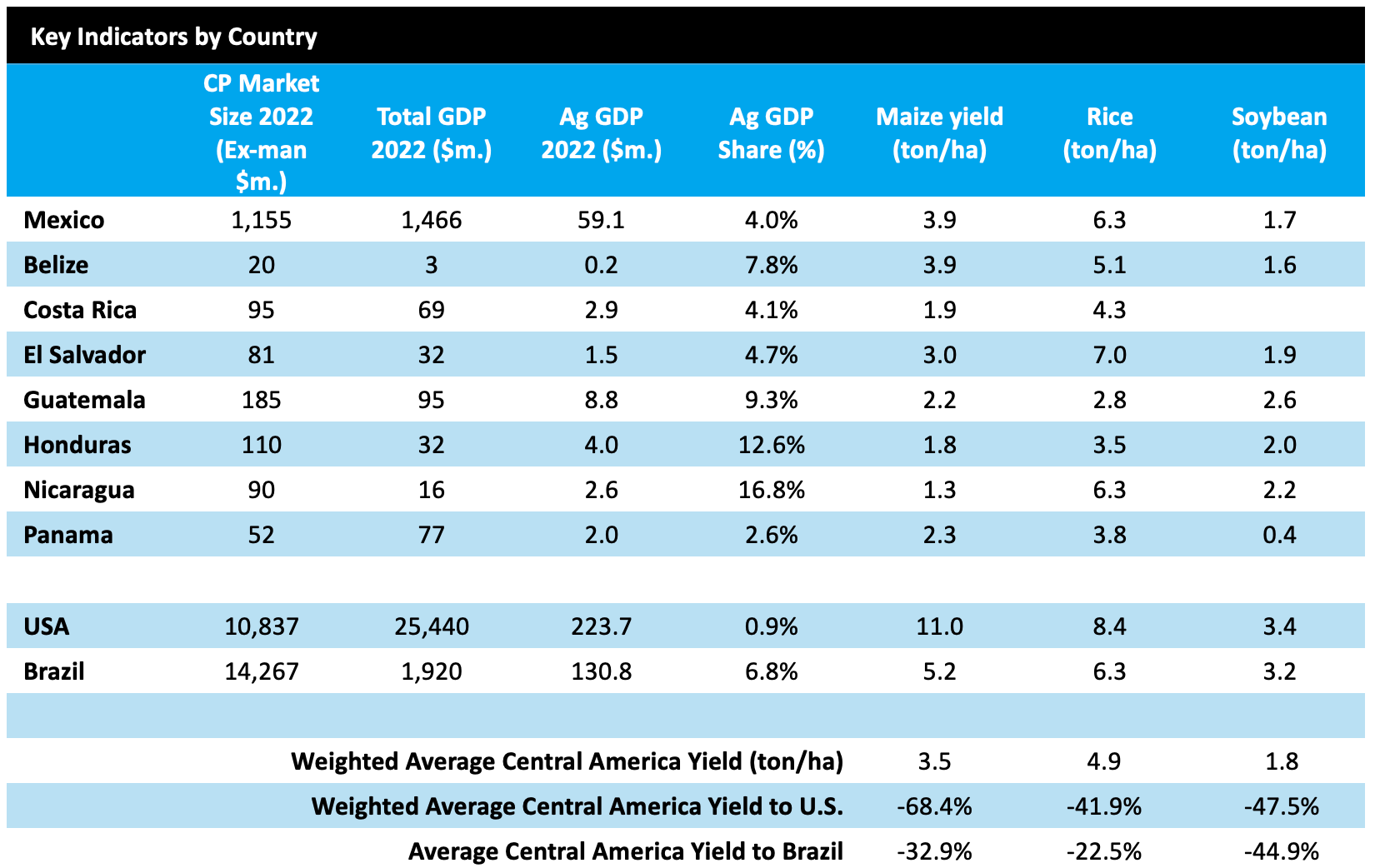

Os rendimentos dos produtos de proteção de cultivos continuam mais baixos na América Central em comparação aos mercados mais desenvolvidos.

Dados do PIB obtidos do Banco Mundial. Dados de rendimento calculados a partir da média dos dados FAO STAT 2016-2022.

Dados do PIB obtidos do Banco Mundial. Dados de rendimento calculados a partir da média dos dados FAO STAT 2016-2022.

Ao olhar para a região da América Central, é evidente que para as principais culturas em linha o cultivo é realizado em uma base menos intensiva quando comparado a economias agrícolas mais desenvolvidas, como os EUA e o Brasil. Os rendimentos médios para o milho são tipicamente 68% mais baixos do que os EUA e 33% mais baixos do que o Brasil. O quadro é muito parecido quando se comparam os rendimentos médios para o arroz, que foram 42% mais baixos do que os EUA e 23% mais baixos do que o Brasil, e para a soja, 48% e 45% mais baixos do que os EUA e o Brasil, respectivamente.

Os rendimentos mais baixos alcançados na região levantam a questão – a América Central está preparada para uma intensificação maior e isso poderia atuar como um impulsionador da atividade de M&A? Embora seja verdade que a consolidação dentro da região poderia ajudar as empresas a atingir uma base de custo mais baixa e uma maior pegada de distribuição, o mercado regional é, em última análise, influenciado pela economia agrícola.

No México, aproximadamente 70% do número total de fazendas podem ser atribuídos a pequenos agricultores; da mesma forma, no resto da região da América Central o número é alto, com cerca de 80% na Guatemala e 90% na Nicarágua e no Panamá.

Os subsídios na América Central também são menores do que nas economias agrícolas desenvolvidas. No México, por exemplo, a estimativa de apoio ao produtor (PSE – um indicador do valor monetário anual das transferências brutas dos consumidores e do estado para os produtores agrícolas) para 2019-21 equivalia a cerca de 9% de receitas agrícolas brutas, o que é cerca de metade da média da Organização para o Desenvolvimento Econômico (OCDE). Na Costa Rica, as políticas agrícolas geraram apoio médio aos produtores de 6,3% de receitas agrícolas brutas em 2018-20, ainda mais abaixo da média da OCDE. A maioria dos subsídios normalmente assume a forma de apoio ao preço de mercado (MPS). O MPS aumenta artificialmente os preços recebidos pelos agricultores por meio de uma mistura de tarifas e preços mínimos de referência.

O ponto principal é que, em um nível fundamental, o ecossistema agrícola na América Central continua menos desenvolvido financeiramente e mais fragmentado tanto geograficamente quanto em um nível socioeconômico. Juntamente com vários graus de instabilidade política, desafios com liquidez/acesso ao crédito, altas taxas de juros e criminalidade rural, isso torna a região menos atraente da perspectiva do investimento estrangeiro. Uma exceção notável a isso é o México, que exportou cerca de três quartos de sua produção de frutas e vegetais para os EUA em 2022. Também houve um aumento na área de agricultura orgânica no país, impulsionado pela crescente demanda por tais produtos nos EUA e, em menor extensão, uma classe média crescente no México.

Levando esses fatores em consideração, a perspectiva para a atividade de M&A provavelmente será uma história de duas metades: o México provavelmente continuará a ver um nível moderado de atividade de M&A e investimento mais amplo na indústria de proteção de cultivos, à medida que o governo busca impulsionar o investimento agrícola e a segurança alimentar pós-pandemia, enquanto no resto da América Central, a atividade de M&A será mais modesta, com aquisições estratégicas menores sendo feitas por participantes internacionais buscando melhor acesso ao mercado em certos grupos de culturas especiais que precisam de maiores níveis de tecnificação. Bons exemplos disso incluem produtores de banana buscando lidar com a sigatoka negra, ou a sempre desafiadora lagarta-do-cartucho, que é resistente a muitos inseticidas genéricos comumente usados.

“Fusões e aquisições são apenas uma alavanca no kit de ferramentas corporativas quando uma empresa busca construir participação de mercado e competitividade em um determinado mercado.”

Também não devemos ignorar o fato de que fusões e aquisições são apenas uma alavanca no kit de ferramentas corporativas quando uma empresa busca construir participação de mercado e competitividade em um determinado mercado. Acordos de distribuição como o assinado pela AgBiome no início de 2023, pelo qual a Summit Agro Mexico ganhou direitos exclusivos de distribuição do fungicida Howler, são indicativos de uma dessas abordagens fora da aquisição de toda a empresa. Embora essa abordagem possa ser menos arriscada, a desvantagem de tal abordagem é que provavelmente haverá margens de lucro menores, e o detentor dos direitos de PI pode estar sujeito à aquisição. Os direitos do produto também podem ser adquiridos por outros. Negociações de contrato robustas desde o início podem aliviar algumas dessas preocupações.

As empresas também podem tomar a rota de estabelecer joint ventures ou abrir subsidiárias locais, empregando especialistas locais com conhecimento de processos regionais, condições de mercado e base de clientes. Por exemplo, em 2022, a subsidiária da Nihon Nohyaku, Nichino America, Inc., formou uma nova subsidiária, a Nichino Mexico de S. de RL de CV, com o objetivo de desenvolver seu negócio de proteção de cultivos no México.

Biológicos

As exportações de alto volume de F&V do México para os EUA provavelmente também contribuirão para a consolidação em distribuidores e acordos de distribuição no espaço de biopesticidas e bioestimulantes. O novo AgbioInvestor AgBiológico relatório multi-cliente fornecido por AgBioInsight (ferramentas de dados de pesquisa de biomercado da ABI) identificou um número relativamente baixo de empresas biológicas locais no mercado mexicano, em comparação com mercados biológicos mais desenvolvidos, indicando que as fusões e aquisições de empresas biológicas, tanto por parceiros externos quanto dentro do país, serão mais limitadas. No entanto, o papel dos distribuidores provavelmente será o impulsionador das fusões e aquisições e da atividade de investimento.

Nota Uma análise detalhada das quotas de mercado pode ser encontrada nos dados granulares contidos no Estudo de Pesquisa de Mercado de Produtos Biológicos da AgBioInvestor. Bioalinhados se referem a produtos que são adjacentes a produtos 'verdadeiros-bio' - por exemplo, cobre/enxofre, produtos de fermentação.

No México, a pesquisa de mercado de produtos biológicos conduzida pela ABI destacou a importância de construir relacionamentos entre o produtor e o agrônomo/consultor, distribuidores, representantes de fabricantes e cooperativas, pois todos foram identificados como fontes-chave de informações e recomendações. Em culturas em linha, como milho, outros produtores foram as fontes mais significativas de informações, seguidos por agrônomos/consultores e distribuidores. O fato de que o boca a boca foi importante na construção da adoção de produtos biológicos destaca a importância potencial de garantir que a eficácia do produto seja robusta, mas também na construção de uma identidade de marca unificada. Esta é uma área em que fusões e aquisições podem, em última análise, contribuir para a construção de identidades corporativas previamente estabelecidas na região da América Central. Empresas internacionais que buscam acesso ao mercado podem construir sobre o conhecimento da marca local, capacidades de distribuição, bem como o relacionamento entre o produtor e o consultor agronômico. Em outras culturas pesquisadas, como frutas/nozes, videiras, horticultura e cana-de-açúcar, o agrônomo/consultor foi o líder claro em influenciar os processos de tomada de decisão e, em última análise, a absorção do produto. •

Dusan Kostic –Stock.Adobe.com

diy13 – Stock.Adobe.com

Foto de Lawrence Middler cortesia de Lawrence Middler