Mercado de Sementes e Desenvolvimento da Produção Agrícola na América Latina

Role para baixo para ler

ATUALIZAÇÃO DA AMÉRICA LATINA |

Por Allister Phillips

Contribuinte

Este artigo descreverá o desenvolvimento da produção agrícola e do mercado de sementes comercializadas na América Latina, com foco no mercado líder na região, o Brasil, examinando a situação atual, bem como as principais tendências futuras esperadas para influenciar o desenvolvimento do mercado nos próximos anos. A discussão da dinâmica atual do mercado é importante ao considerar o potencial para os principais impulsionadores do crescimento futuro.

Visão geral do mercado de sementes da América Latina

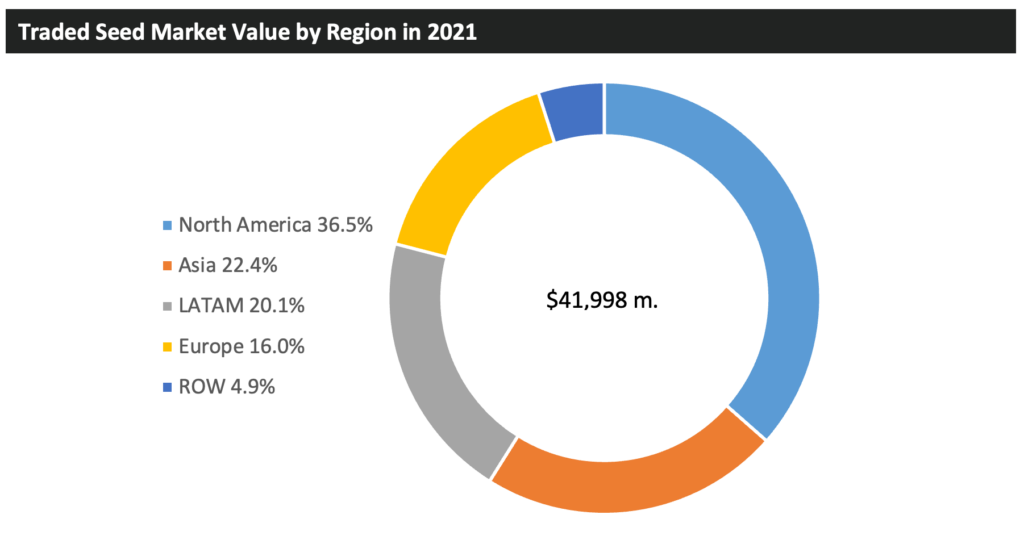

Em termos de valor, a América Latina está em terceiro lugar, atrás da América do Norte e da Ásia, representando 20,1% do mercado total de sementes comercializadas em 2021. Enquanto a América Latina vem fechando a lacuna de valor com a Ásia na última década, a lacuna de valor com a América do Norte permaneceu relativamente estática. A agricultura norte-americana é significativamente tecnificada, utilizando altas taxas de tecnologia de sementes geneticamente modificadas (GM), resultando em alto valor de mercado. A utilização de GM na Ásia está atualmente confinada ao algodão e pequenas áreas de milho, enquanto na América Latina a maioria das áreas de soja, milho e algodão são plantadas com variedades GM. Além disso, a América Latina viu a expansão de sua área arável, principalmente como resultado do desenvolvimento no Brasil, permitindo que a lacuna de valor para a Ásia diminuísse.

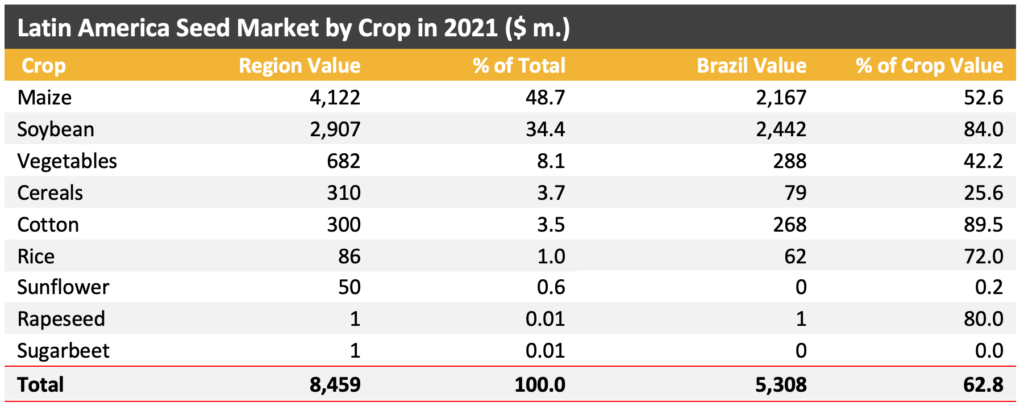

Na América Latina, os principais mercados de países são Brasil, Argentina e México, após os quais o valor de cada mercado de país cai rapidamente. O Brasil é o líder claro no mercado latino-americano, representando quase 63% do valor da região.

A tabela abaixo mostra o valor do mercado de sementes comercializadas da América Latina dividido por cultura. Apesar da soja ser plantada em uma área maior, o milho é o setor de sementes mais valioso, devido às suas altas taxas de tecnificação (a utilização de mais características de entrada GM) e à falta de impacto das sementes salvas pelos agricultores. A soja e o milho são os únicos dois setores de sementes da América Latina que atualmente valem mais de $1 bilhão, no nível ex-fabricante, com o Brasil formando 84% e 52,6% respectivamente do valor regional dessas culturas.

Conforme dito anteriormente, o Brasil é o maior mercado da América Latina, com $5.308 milhões em 2021, representando 62,8% do valor total da região.

A posição do Brasil no mercado global mais amplo é menos dominante em termos de valor. O Brasil é o segundo mercado de sementes de soja mais valioso, depois dos Estados Unidos (EUA), o terceiro mercado de sementes de milho mais valioso, depois dos EUA e da China, e o terceiro mercado de sementes de algodão mais valioso, atrás dos EUA e da Índia. Na soja, apesar de plantar uma área maior do que os EUA, o alto preço da semente de soja dos EUA resultou em um valor de mercado maior do que o do Brasil.

Tecnologia de sementes GM

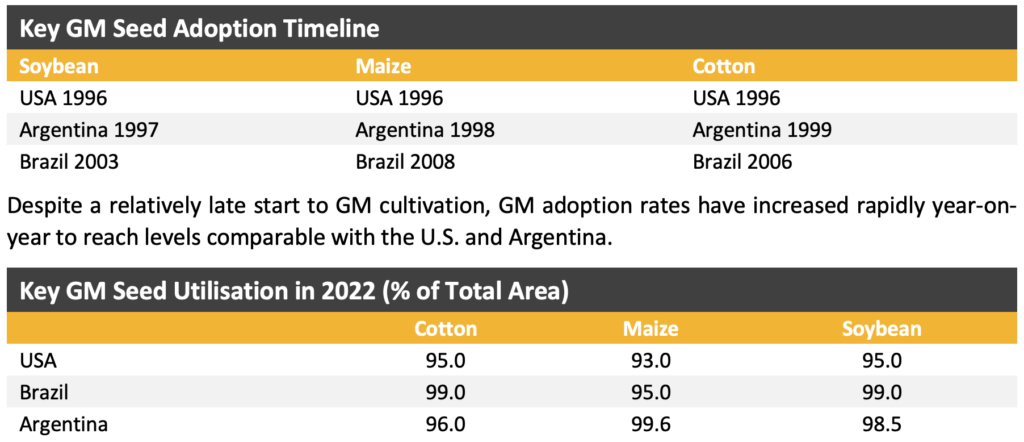

O Brasil adotou a tecnologia GM pela primeira vez em 2003 por meio da comercialização de soja GM, seguida em 2006 pelo algodão GM e finalmente em 2008 pelo milho GM. O Brasil adotou a tecnologia GM relativamente tarde em cada safra, com os EUA e a Argentina comercializando tecnologias GM até 10 anos antes do lançamento no Brasil.

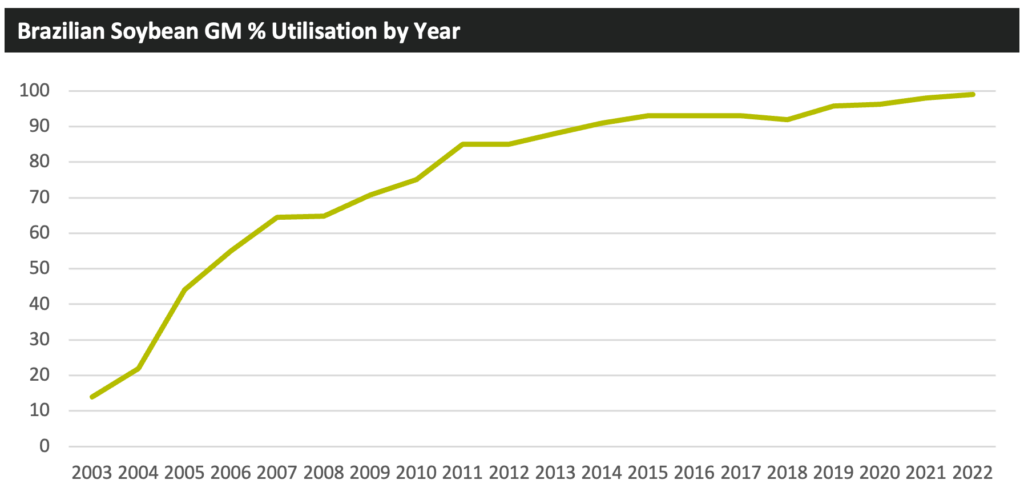

Na soja, quatro tecnologias GM principais são cultivadas, Roundup Ready, Intacta RR2 Pro, Intacta 2 Xtend e Conkesta E3. O Brasil planta a maior área do mundo de soja protegida contra insetos, tendo adotado o Intacta RR2 Pro da Monsanto (agora Bayer), que fornece resistência a pragas selecionadas de insetos lepidópteros e tolerância ao glifosato, em 2012. O Intacta RR2 Pro cresceu e se tornou a tecnologia dominante no Brasil, atingindo até 82% da área total de soja comercializada no Brasil em 2020. A Bayer lançou a segunda geração da tecnologia na temporada 2021/22 por meio da comercialização do Intacta 2 Xtend, adicionando modos de ação adicionais para controle de insetos lepidópteros e tolerância ao dicamba. Espera-se que o Intacta 2 Xtend tenha sido implantado em até 320.000 hectares no Brasil em seu primeiro ano de comercialização. Também em 2021/22, a Corteva lançou sua soja Conkesta E3 que possui resistência a pragas selecionadas de insetos lepidópteros, bem como tolerância aos herbicidas 2,4-D, glifosato e glufosinato. Em 2022, a taxa de adoção da soja GM atingiu 99% da área total de soja, agregando ainda mais valor ao setor de sementes de soja do país.

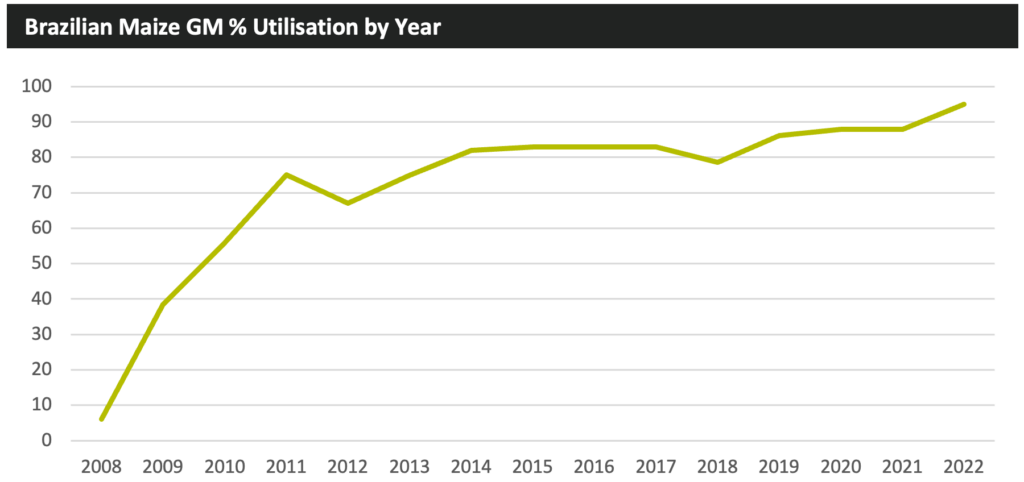

A tecnologia do milho GM é mais diversificada do que na soja, com muitas combinações de características de resistência a insetos e tecnologias tolerantes a herbicidas, resultando em um maior número de produtos de sementes disponíveis para cultivo. Os principais produtos de sementes de milho incluem o PowerCore da Corteva, o VTProMax da Bayer e o Agrisure Viptera 3 da Syngenta. Na temporada 2021/22, a Bayer lançou uma nova tecnologia para o controle de pragas de insetos coleópteros na forma de VTPro4, um produto de semente que utiliza interferência de ácido ribonucleico (RNAi) como outro modo de ação para controlar pragas de insetos coleópteros. O RNAi é um método de silenciamento de genes pós-transcricional e é uma maneira fundamentalmente diferente de controlar pragas de insetos em comparação com o anteriormente comercializado Bt-based solutions. Estima-se que o VTPro4 foi plantado em 202.000 hectares em seu primeiro ano de comercialização.

Conforme dito anteriormente, a adoção inicial da tecnologia de milho GM no Brasil ocorreu 10 anos atrás dos EUA e da Argentina, no entanto, a adoção aumentou acentuadamente desde então. No entanto, foi apenas na temporada 2021/22 que as taxas de adoção subiram para o nível de 95%, saltando de 88% no ano anterior, e agregando valor significativo ao setor brasileiro de sementes de milho.

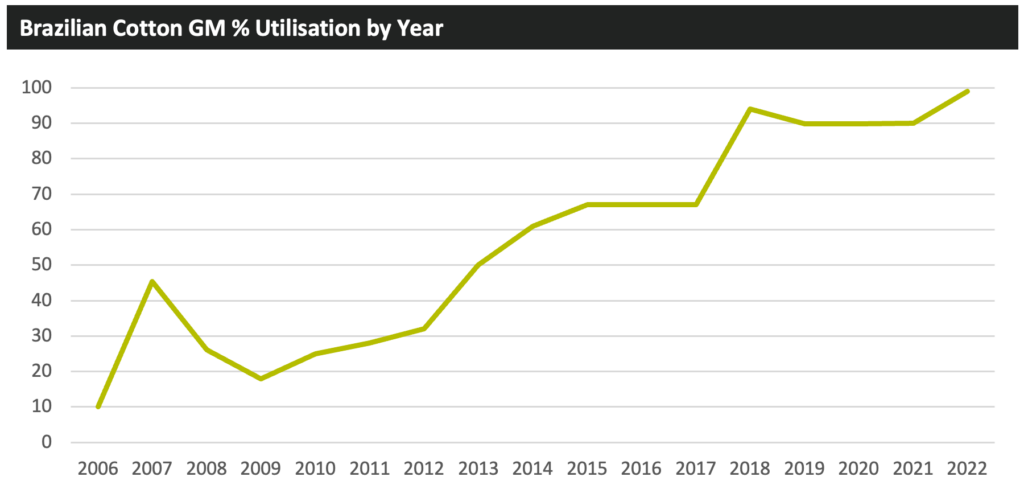

A área brasileira de algodão GM mais que dobrou desde 2016, impulsionada pela expansão total da área de algodão no país, bem como pelas taxas crescentes de utilização de GM. Os principais produtos de sementes de algodão incluem Bollgard II Roundup Ready Flex e Glytol LibertyLink TwinLink, pois ambos os produtos fornecem resistência a pragas selecionadas de insetos lepidópteros e tolerância ao glifosato, enquanto o Glytol LibertyLink TwinLink também inclui tolerância ao glufosinato. Assim como no milho e na soja, a utilização de algodão GM teve um aumento na temporada 2021/22, aumentando em nove pontos percentuais para formar 99% da área total de algodão brasileira.

Motoristas do mercado de sementes

Assim como a maioria das áreas de sementes comercializadas no mundo, as áreas no Brasil são influenciadas principalmente pela oferta e demanda de grãos e sementes oleaginosas colhidas, clima e preços de commodities. A demanda por safras pode ser subdividida em utilização doméstica ou para exportação. O Brasil se posicionou como um exportador-chave de milho e soja, com as exportações se tornando cada vez mais um importante impulsionador da produção de safras.

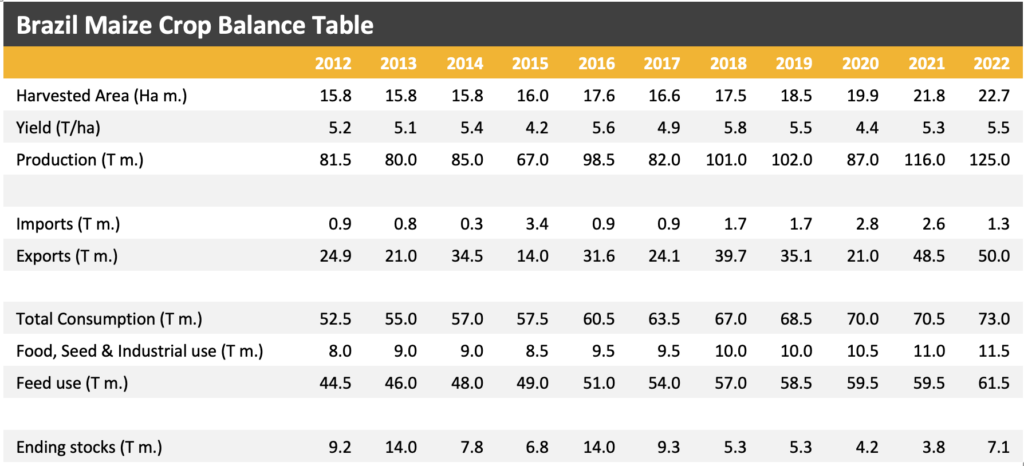

A tabela abaixo mostra o balanço de milho do Brasil nos últimos 10 anos. Durante esse período, os dados mostram que não apenas a área colhida de milho no Brasil aumentou, mas também o rendimento médio, levando ao aumento da produção. O consumo doméstico também aumentou durante esse período, com o uso de ração crescendo em uma média de 3,3% por ano e o uso de alimentos, sementes e industrial (FSI) crescendo em um CAGR de 3,7%.

Nos sete anos de 2012 a 2019, os dois setores animais mais populosos do país, bovinos e suínos, cresceram a uma taxa média anual de 0,21 TP3T e 0,61 TP3T, respectivamente por ano, aumentando a demanda por grãos para ração.

No mesmo período de 7 anos, a população humana do Brasil aumentou para chegar a 211,8 milhões de pessoas em 2019, o que levou a uma crescente demanda por grãos. Isso foi agravado pelo aumento da utilização de milho como matéria-prima para a produção de bioetanol no Brasil.

Embora o volume total de milho direcionado aos setores de FSI e ração do país tenha aumentado, a porcentagem da produção doméstica total que esses setores representam tem diminuído ao longo deste período. Em 2012, o consumo doméstico foi responsável por 64% da produção total de milho, enquanto as exportações foram responsáveis por apenas 31% da produção. No entanto, desde 2012, o Brasil tem experimentado um aumento nas exportações, devido em parte ao aumento da demanda por grãos de países como a China, à posição do Brasil como uma fonte atraente de grãos melhorando e devido a melhorias logísticas na infraestrutura do Brasil. Em 2022, a porcentagem de milho sendo consumido internamente caiu para 58% da produção total, enquanto as importações aumentaram para 40%.

As exportações se tornaram um importante impulsionador da produção brasileira de milho, não apenas o país aumentou a produção para atender à demanda de exportação, mas o país melhorou sua infraestrutura para permitir que maiores volumes de grãos cheguem aos portos de exportação. Um bom exemplo disso é a pavimentação concluída da BR163, uma rodovia importante que leva grãos e oleaginosas colhidos do centro do país para portos fluviais no norte. A pavimentação foi concluída em 2019, permitindo que caminhões naveguem pela rota com mais facilidade, especialmente em épocas de chuva. No final de 2020, o governo brasileiro comprometeu mais $587 milhões para melhorar a estrada.

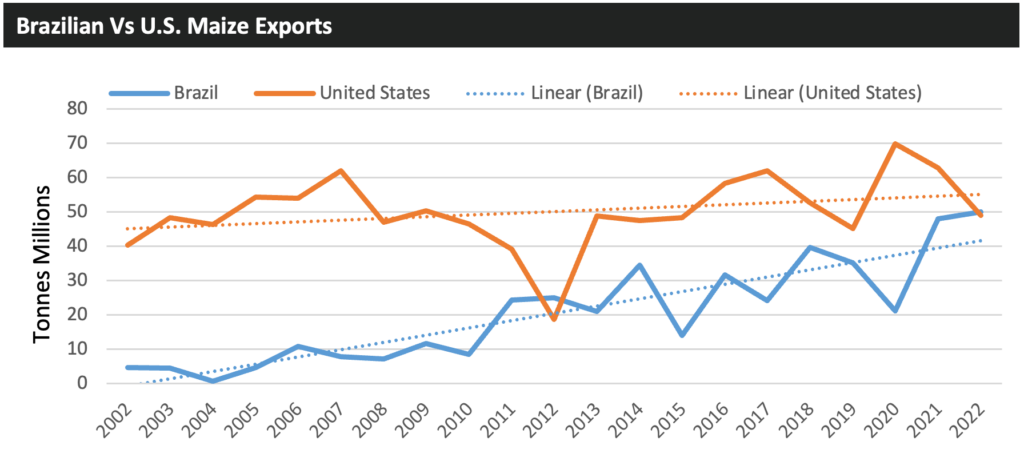

Como mostram os dados, os volumes de exportação têm aumentado até o momento, e no atual ano comercial de 2022/23 espera-se que o Brasil tenha exportado mais milho do que os EUA, uma situação atípica, já que historicamente os EUA são o maior exportador de milho. Essa situação é explicada pela produção de milho dos EUA em 2022 caindo em 8,9% (de uma área plantada menor), menores movimentos de grãos embarcados para o Golfo do México devido aos baixos níveis de água do Mississippi que afetaram as exportações, forte produção brasileira (+7,8%) e os chineses autorizando mais exportadores brasileiros de milho.

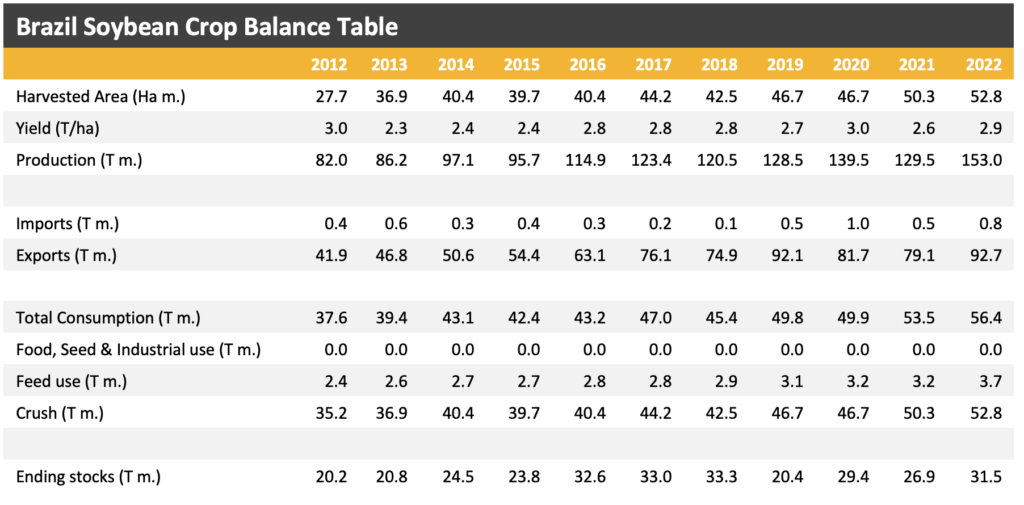

Os fundamentos do desenvolvimento do setor brasileiro de soja refletem de perto a situação do milho, com a única grande diferença sendo que, na soja, os rendimentos permaneceram amplamente estáticos nos últimos 10 anos. Uma quase duplicação da área colhida é um fator-chave na produção aumentando de 82 milhões de toneladas para 153 milhões em 2022. Desde 2012, o consumo doméstico aumentou a uma taxa média anual de 4,1%, impulsionado pela demanda de esmagamento de soja do país. O Conselho Nacional de Política Energética (CNPE) aprovou recentemente um aumento no mandato de mistura de biodiesel do país, por meio do qual o nível mínimo de biodiesel que pode ser misturado à composição do diesel do país aumentará de 10% (B10) para 12% (B12), com efeito a partir de abril de 2023. O CNPE também aprovou planos para aumentar gradualmente o mandato de mistura do Brasil em 1% a cada ano até que uma mistura B15 seja alcançada em abril de 2026, cuja implementação aumentará a demanda por soja produzida internamente.

Assim como no caso do milho, a proporção da produção consumida internamente caiu na última década, declinando de 46% em 2012 para 37% em 2022. Por outro lado, as exportações como porcentagem da produção aumentaram de 51% para 61% no mesmo período.

No Brasil, a área de soja está atualmente prevista para aumentar em 4,9% para um recorde de 43,5 milhões de hectares, impulsionada por altos preços de negociação, boa lucratividade da produção e um início precoce do período de plantio. Além disso, a demanda doméstica dos produtores de biodiesel do país deve permanecer alta após a extensão do mandato B10, que, quando expirar, exigirá que o país mude para uma mistura B12 a partir de abril de 2023.

A área de milho brasileira deve crescer em 2,1% para 22,0 milhões de hectares, uma área recorde. Espera-se que a tendência recente de uma proporção maior da área total de milho brasileira sendo cultivada na temporada de safrinha continue. Em 2022/23, 77% da área total de milho deve ocorrer na temporada de safrinha. Os altos preços das safras e a forte demanda dos mercados doméstico e internacional impulsionaram o crescimento da área de milho em 2023, embora o crescimento tenha sido contido pelos altos custos de insumos, resultando em alguns produtores brasileiros mudando para outras culturas, particularmente a soja. A demanda doméstica está sendo impulsionada pelos setores de ração e bioetanol do país.

Na Argentina, apesar das previsões iniciais descrevendo uma área maior de soja impulsionada por uma maior lucratividade prevista, principalmente devido aos menores custos de insumos da soja, os dados mais recentes mostram que a área deve cair em 0,6%. A área de milho do país deve cair em 1,9% para 10,4 milhões de hectares (incluindo forragem). A área deve cair porque os produtores estão sendo desincentivados a cultivar devido aos altos custos de insumos e às condições de crescimento em declínio.

A área de girassol argentina deve aumentar em 15.0% para 2,3 milhões de hectares, impulsionada pelo forte lucro da safra da temporada anterior e pelos altos preços atuais do girassol e do óleo de girassol. O girassol, na temporada atual, supostamente oferece a maior margem de lucro de qualquer cultura em linha na Argentina e provavelmente tirou alguma área do cultivo de soja e milho.

O potencial aumento de valor do mercado de sementes da América Latina em 2023 está sendo impulsionado pelo forte desempenho no Brasil. A combinação de maiores áreas plantadas de milho e soja, combinada com maior uso de sementes de preços mais altos e o impacto positivo da troca de moeda em dólares americanos, provavelmente resultará em aumentos de valor significativos. Na temporada 2022/23, espera-se que as áreas de Intacta 2 Xtend aumentem de 320.000 hectares para 2,4 milhões de hectares, impulsionando o aumento de valor. A mesma proliferação na área implantada é esperada para Conkesta E3. O crescimento positivo esperado no Brasil será parcialmente compensado pelo fraco desempenho da Argentina. Estima-se que as áreas plantadas de milho e soja tenham diminuído, tirando valor do mercado de sementes do país. A área de girassol da Argentina deve ter aumentado muito, mas não em um nível necessário para substituir o valor perdido com áreas menores de milho e soja.

Desenvolvimento futuro

O desenvolvimento futuro do mercado de sementes do Brasil provavelmente depende da capacidade do país de sustentar ou aumentar suas exportações agrícolas, impulsionando a demanda por safras produzidas no Brasil. Antes de 2022, o Brasil já era o principal exportador de soja e, em 2022, ultrapassou os EUA como o maior exportador de milho, embora isso possa ser revertido no curto prazo, dependendo do desenvolvimento da área e da produção dos EUA em 2023. É provável que o Brasil continue a expandir sua área arável e, consequentemente, a produção de grãos e oleaginosas essenciais, com o ponto final de se tornar o principal exportador mundial de milho e soja. Embora as exportações provavelmente sejam o principal impulsionador da produção agrícola, a demanda e o consumo domésticos também serão um fator importante.

Atualmente, a AgbioInvestor espera que as áreas brasileiras de milho e soja aumentem a uma taxa média de 2,5% e 2,2% por ano até 2032. Durante esse tempo, o valor do setor brasileiro de sementes não será apenas impulsionado pela maior área plantada, mas pela adoção de nova tecnologia de sementes que é vendida a um preço mais alto. Por exemplo, a Coretva está visando posicionar seu traço Conkesta E3 em até 35% da área brasileira de soja até o final da década.

Além disso, a disseminação da tecnologia GM para outros setores de cultivo é esperada nos próximos anos. O trigo HB4 tolerante à seca e ao glufosinato, desenvolvido pela Bioceres, foi aprovado para cultivo pela agência reguladora de biossegurança do Brasil, CTNBio. Isso segue a decisão do Brasil de autorizar importações de farinha de trigo derivada do trigo HB4 para uso em alimentos e rações em 2021. O Brasil representa o segundo país a autorizar o cultivo de trigo HB4, depois da Argentina, que cultivou 53.000 hectares em 2022. Embora o plantio de cana-de-açúcar GM resistente a insetos tenha sido comercializado e plantado em 0,5% da área de cana-de-açúcar do país, espera-se que a utilização aumente no futuro. O eucalipto GM também foi aprovado para cultivo, embora não tenha havido nenhum plantio comercial até o momento. •