中国价格指数:结构性产能调整推动草甘膦和草铵膦价格波动

2025年八月10日

2025年八月10日 编者注:特约撰稿人 David Li 在其文章中简要介绍了中国农化市场主要除草剂、杀菌剂和杀虫剂的当前价格趋势。 中国价格指数他还在下面讨论了草甘膦价格如何在供应紧张的情况下反弹,草铵膦为何难以应对疲软的需求和监管变化,以及影响 2025 年农用化学品购买决策的其他关键趋势。

查看全部

在价格触底时,购买决策几乎不可能做出,更现实的情况是,购买行为通常发生在价格拐点之前或之后。作为买家,我们只需要识别真正的拐点在哪里。

近期,国内农药供给侧波动加剧。基础原料方面,吡啶供应紧张局面持续。下游农药生产商阶段性集中备货,导致吡啶下游产品排产出现一定紧张。因此,吡啶下游农药原药价格呈现U型企稳态势。例如,目前百草枯价格受高成本压力影响,主流百草枯生产商排产基本到7月底。

自2025年8月起,中国国内的备货和下半年北半球的采购可能对百草枯的报价产生积极影响。中国工厂产能可能落后于海外需求,并影响2025/2026采购季的百草枯供应。由于百草枯供应主要以均产为主,预计该采购季的价格将稳步上涨。8月可能是海外客户在中国备货百草枯原料的最佳时机。到2025年底和2026年初,当中国冬季备货与北美需求同时叠加时,中国百草枯活性成分出厂价可能回升至2.5美元/公斤的水平。

溴素市场运行较为平稳。溴素供应受阶段性环保检查影响,市场库存承受一定压力。但远期产能释放仍较为乐观。部分下游产品进入淡季,尤其是南美地区采购季在7月底前即将结束,市场成交气氛较为清淡。这也是敌草快价格在经历了一段时间的出口紧张后趋于稳定的主要原因。

除了上游原材料对中国农药价格的影响外,2025年中国农药企业普遍调整开工率,这增加了供应市场价格上涨的可能性,新的供需平衡正在逐步形成。

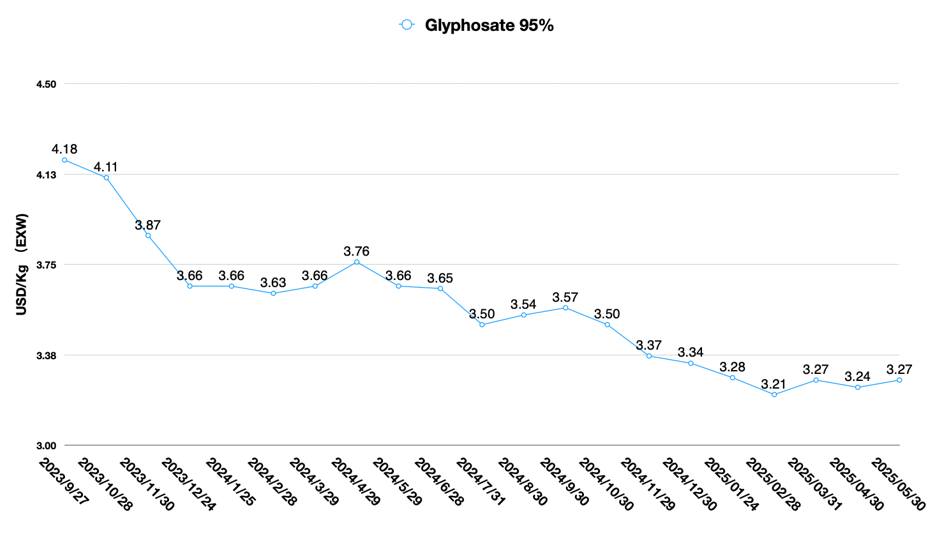

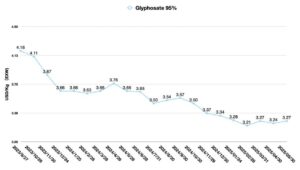

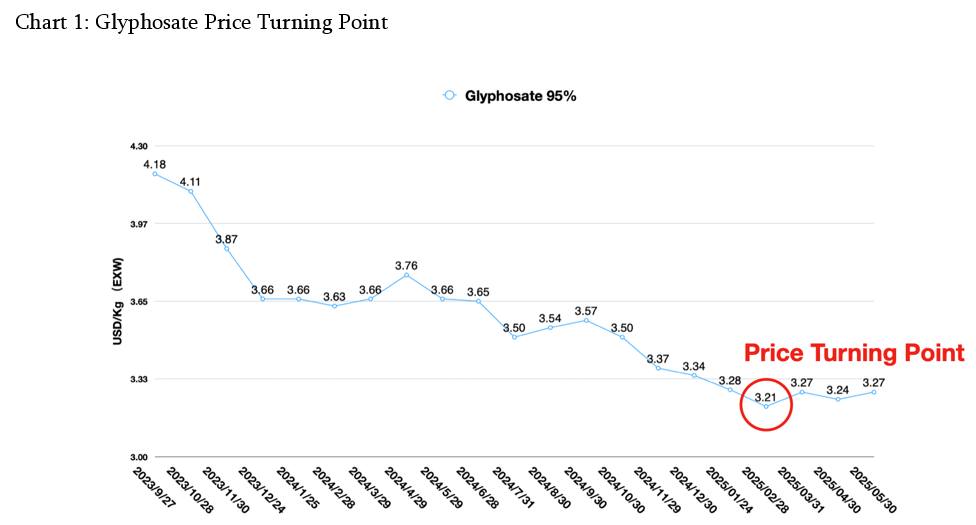

草甘膦 近期中国价格呈上涨趋势。这主要得益于供应市场库存减少以及南美需求集中释放。巴西买家已从 即时采购 受疫情影响,中国草甘膦价格出现回调,部分地区出现一次性大批量采购,对国内草甘膦生产商造成较大冲击。供给侧调度导致国内草甘膦价格在2025年2月触底后逐步回落。预计到8月份,草甘膦价格仍将维持平稳回调态势。

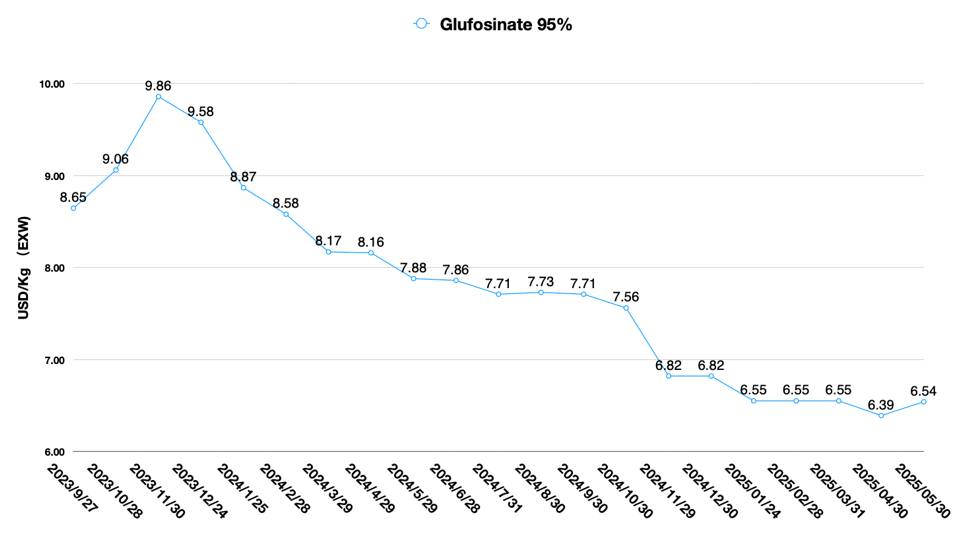

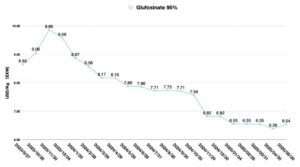

对于供应 草铵膦 国内市场竞争较为混乱,海外需求低迷,所谓的草铵膦替代草甘膦的趋势难以形成,海外客户更倾向于将草铵膦用于田间抗性管理。

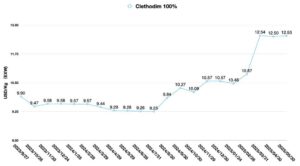

例如,草铵膦与烯草酮复配是一种常用的混配剂,混配剂中烯草酮等关键活性成分价格大幅上涨,也导致海外市场上草铵膦和烯草酮品牌产品价格同步上涨,导致市场上草铵膦制剂的性价比下降。

短期内,草铵膦的供应量不太可能出现大幅增加,这也从侧面影响了草铵膦市场的需求增长。总体来看,草铵膦价格的持续低迷并不能换来销量的增长,影响需求的各类因素愈发复杂。

另一方面,值得注意的是,中国正在制定草铵膦制剂中氯含量的标准。未来,中国市场上的草铵膦制剂必须由活性成分(AI)配制而成,而不是直接由未纯化的草铵膦(MUP)配制而成(ICAMA规定,MUP原则上也应由活性成分配制而成)。

随着中国制剂产品出口的增加,中国政府正在加大制剂质量监管力度,并协同中国海关进行质量管理。随着中国草铵膦制剂氯离子含量标准的出台,采购草铵膦制剂的海外客户也将加强对其供应商制剂氯离子含量的监控。可以预期的是,中国草铵膦制剂的质量将进一步向标准化、高品质方向发展。因此,中国草铵膦制剂的价格也将有一定的上涨空间。

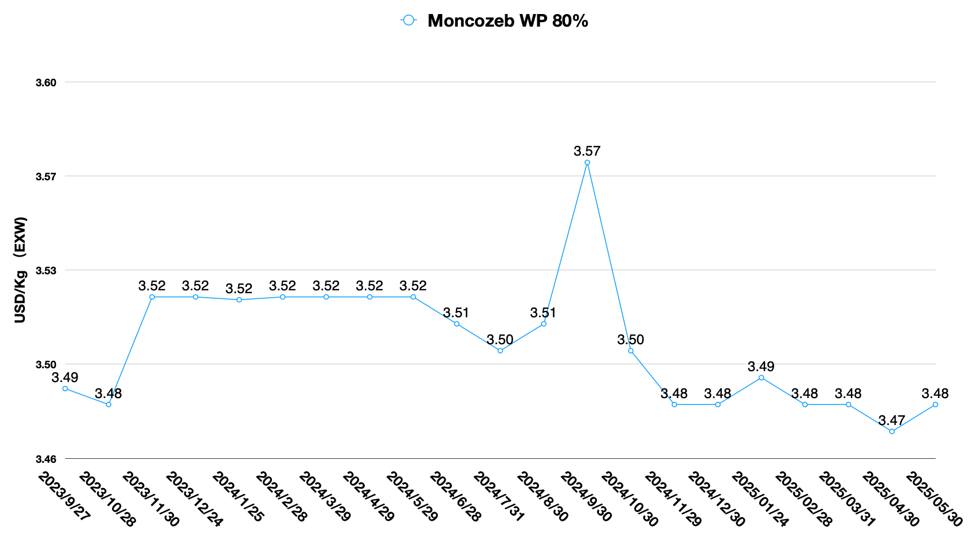

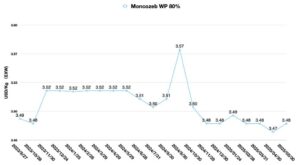

与除草剂类似,中国代森锰锌产量相对稳定。由于南美需求持续释放,中国代森锰锌价格也保持坚挺。由于南美客户从零散的即时订单转向2025年的长期订单,从而锁定了供应,中国市场上代森锰锌的现货供应量较低。这是影响代森锰锌价格持续上涨的主要因素。

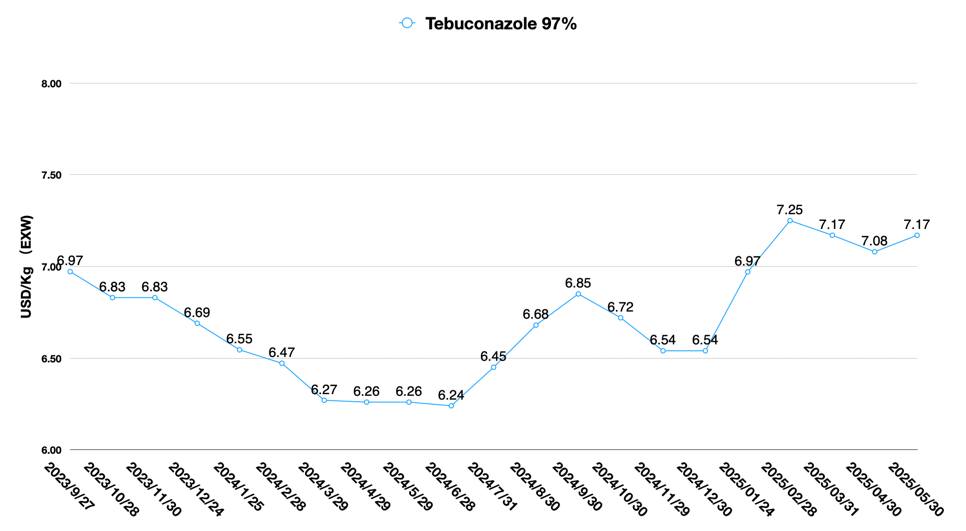

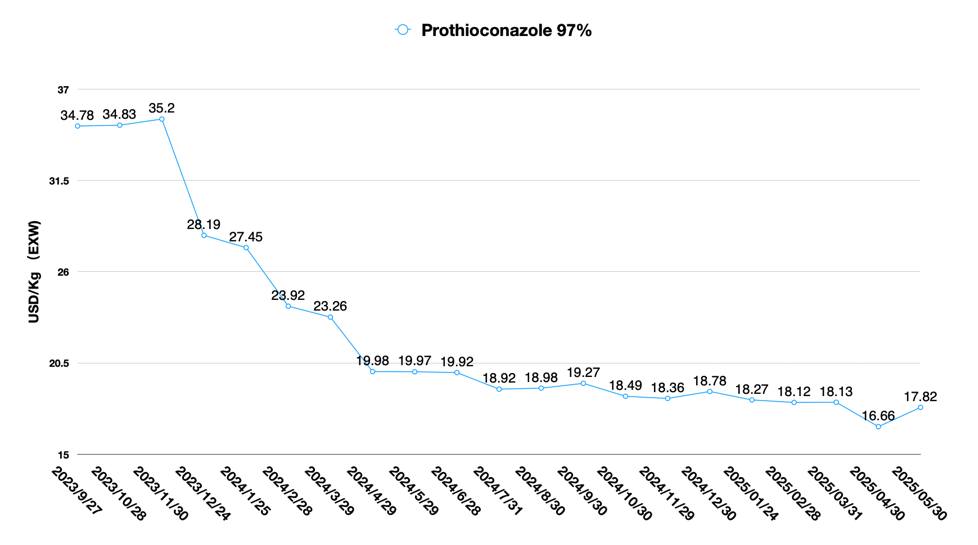

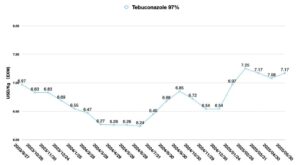

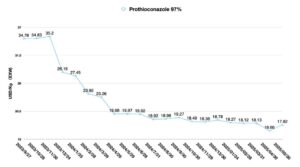

1,2,4-三唑类杀菌剂供应紧张局面有所缓解,三唑类杀菌剂价格总体平稳。丙硫菌唑由于国内产能逐步释放,价格面临较大挑战。预计2025-2026年该产品价格将继续低位运行,丙硫菌唑价格仍有下行空间。

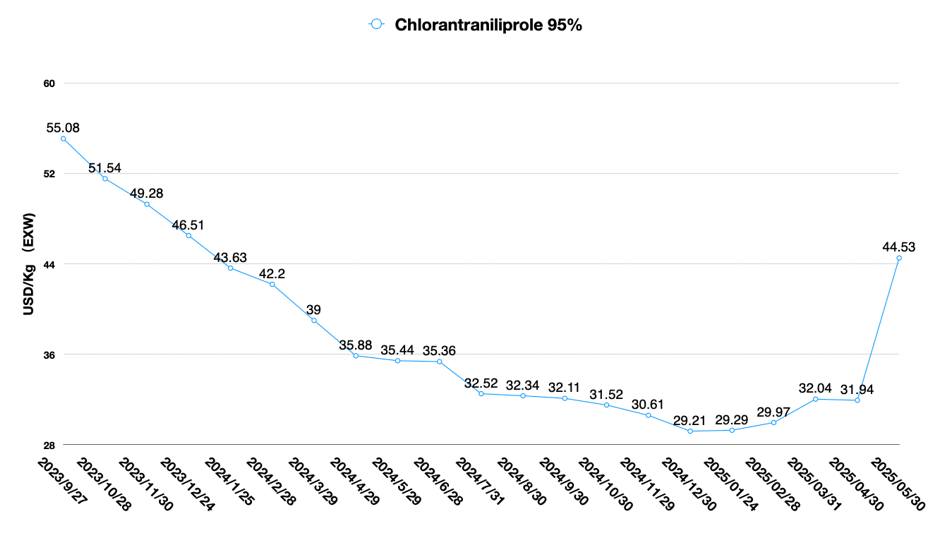

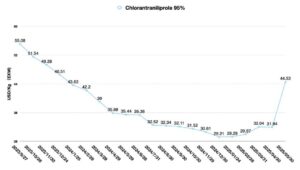

在农药方面,最受关注的是 有道化工因氯虫苯甲酰胺发生爆炸(CTPR) 在中国。此次事故对CTPR活性成分价格的影响是间接的,因为有道化工在爆炸前产能利用率并不高。目前中国市场关键中间体K酸供应充足,但供应瓶颈在于K胺。由于K胺的上游硝化中间体生产过程的危险性,无法保证各厂家有足够的原料生产。K胺上游硝化中间体的短缺或将持续支撑中国CTPR的价格。尤其值得一提的是,2025年底中国本土市场冬储需求释放后,中国CTPR价格或将迎来峰值。

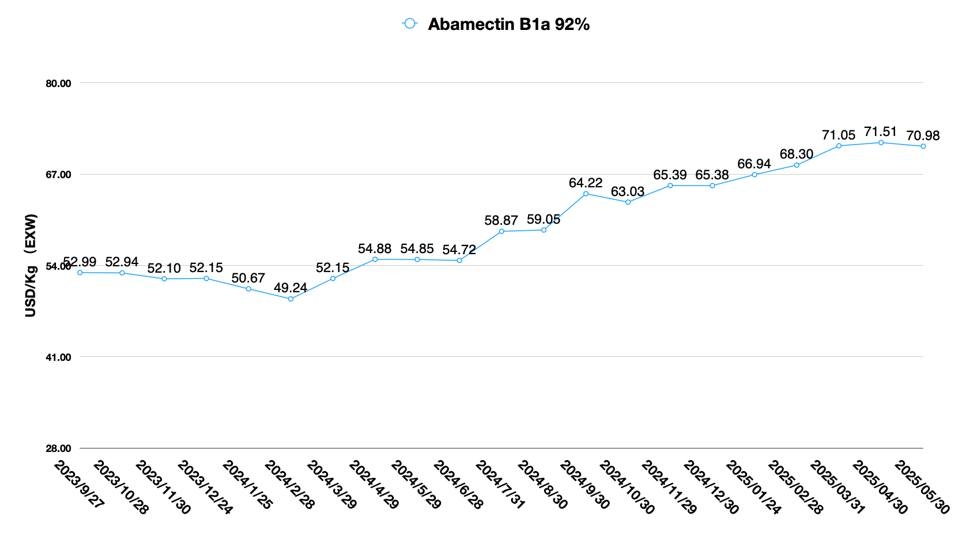

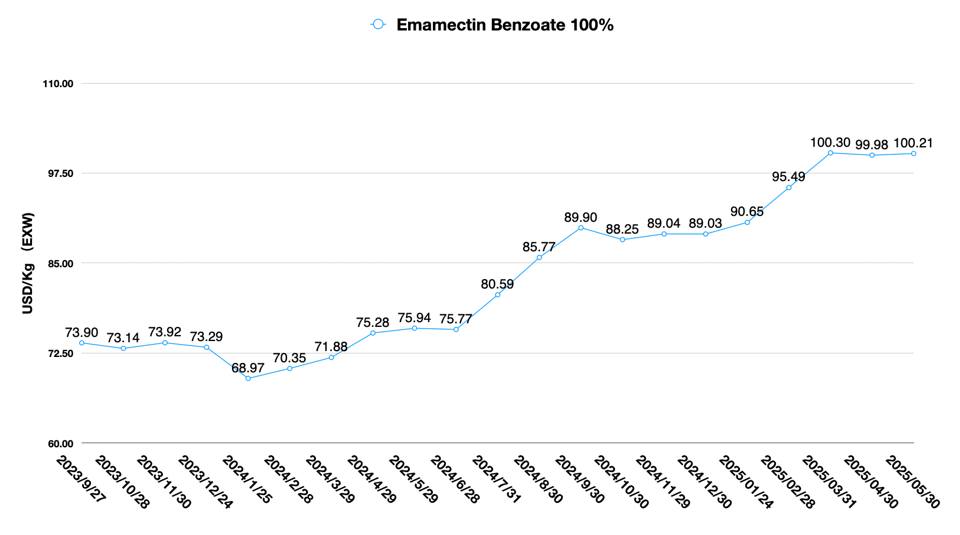

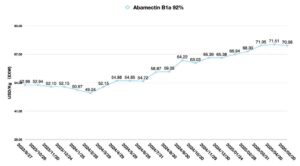

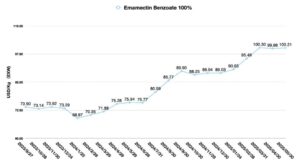

中国阿维菌素生产商开工率调整紧张,持续推高中国阿维菌素价格。苯甲酸酯类阿维菌素生产商正在积极争取生产订单,高报价与市场需求形成紧张博弈。拟除虫菊酯类杀虫剂成本上涨,主要原因是关键中间体成本上涨。

与去年同期相比,中国人工智能供给格局和形势正在发生深刻变化,随着中小产能退出,中国产业集中度正在高效推进。

然而,低价并非成为一级供应商的充分条件。纵观中国企业的整体情况,拥有自主技术研发能力以及上游原材料全产业链的支持才是企业可持续发展的根本。此外,在高价值市场的突破以及提供更多服务,也使得拥有长远战略和全球化视野的中国农药企业能够摆脱低价红海竞争的陷阱。

更令人欣慰的是,中国农药管理部门正在加强知识产权保护。尊重知识产权,并对窃取其他中国供应商工艺知识产权的行为进行处罚,将更有利于中国农药行业持续创新。质量标准的建立和关键杂质的控制,正在积极帮助海外客户获得更优质的中国产品。这体现了世界第二大经济体的责任担当。

唯一不尽人意的是,目前中外数据互认(MAD)进程基本停滞。跨国公司的新型专利产品无法在中国上市,中国农药企业只能选择海外GLP实验室进行GLP数据准备。国际组织对中国GLP实验室认可的中断,是造成MAD困境的主要原因。在全球经济和地缘政治高度不确定的环境下,消除世界与中国之间的壁垒,比“筑起隔离墙”更有利于对冲双方风险。

2025年即将过半,深入了解中国农药供应市场并影响其供应格局正成为跨国公司重要的战略组成部分。价格波动性和影响因素的复杂性构成了双螺旋结构。风险管理和价格预测的重要性日益提升。