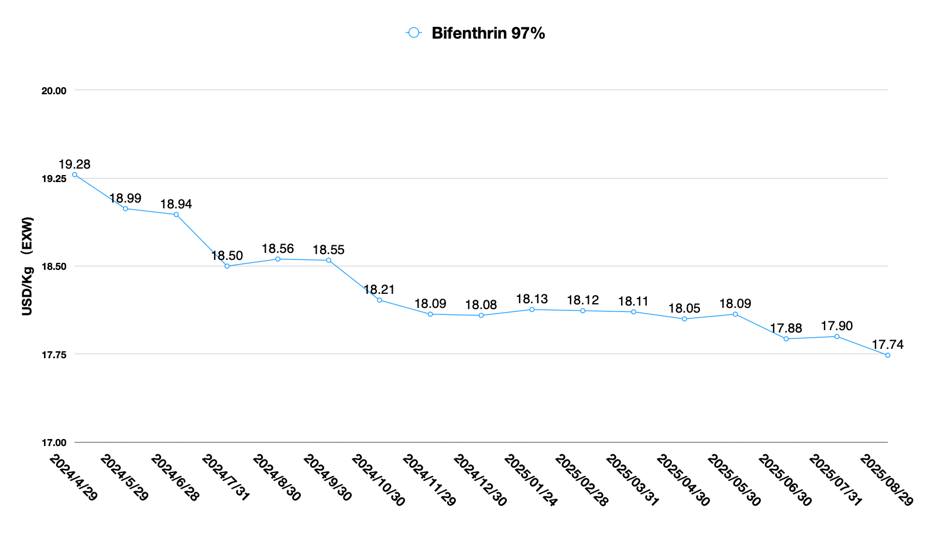

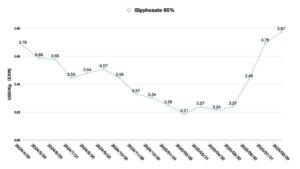

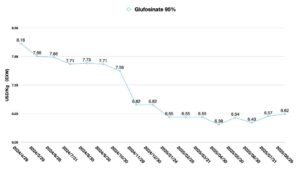

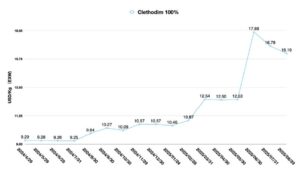

中国价格指数:巴西作物保护危机下中国企业的不同路径

2025年九月21日

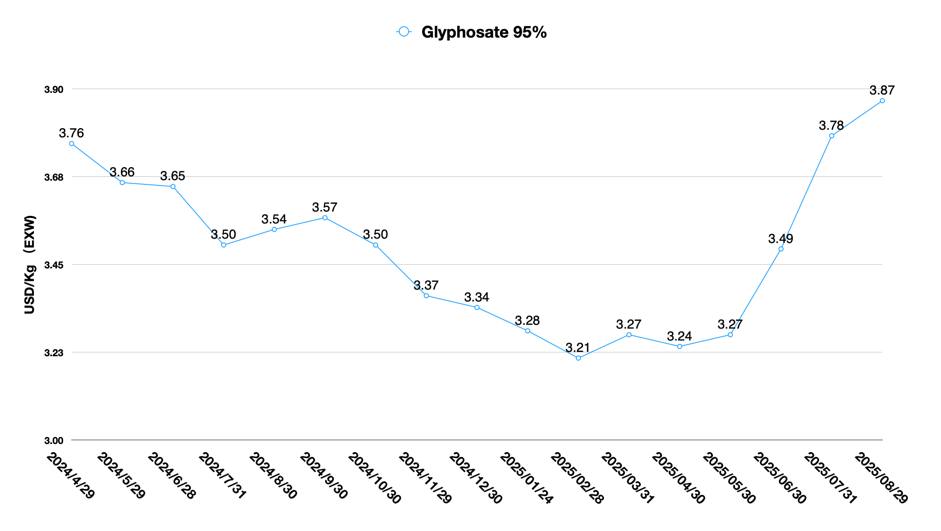

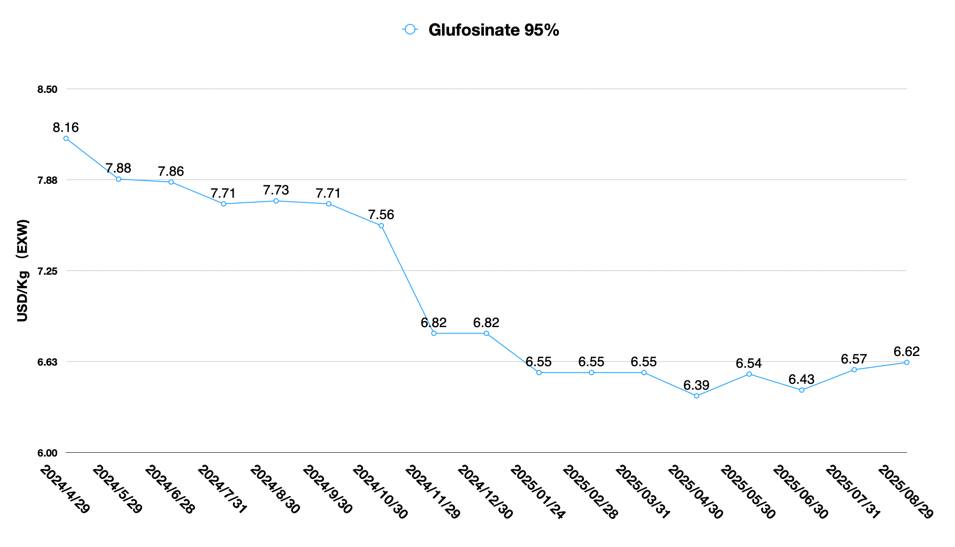

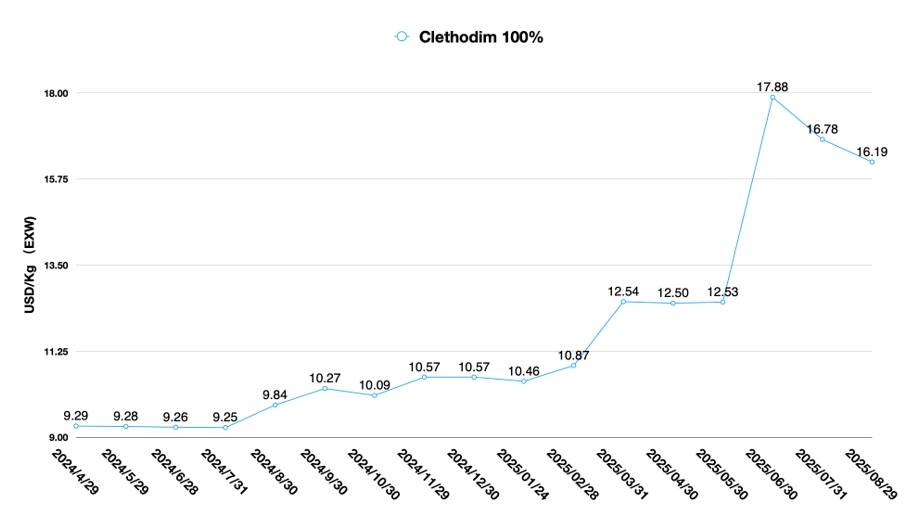

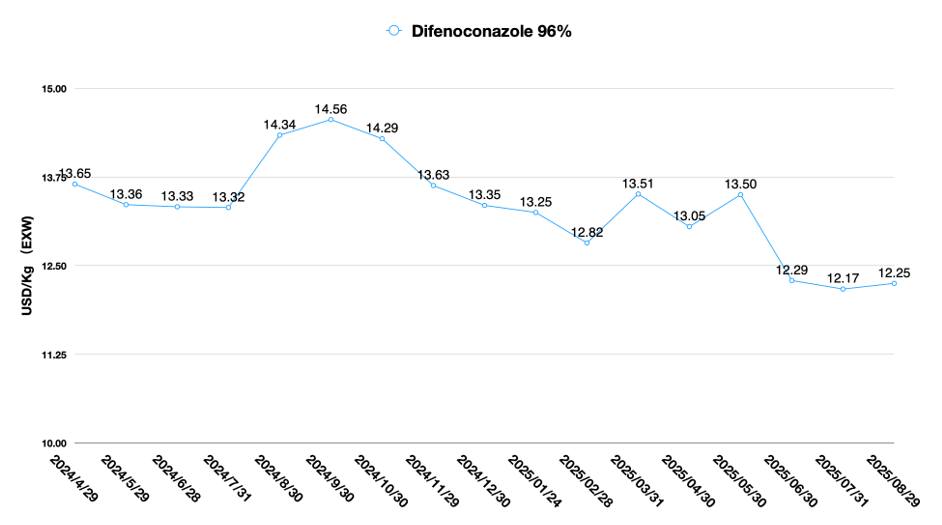

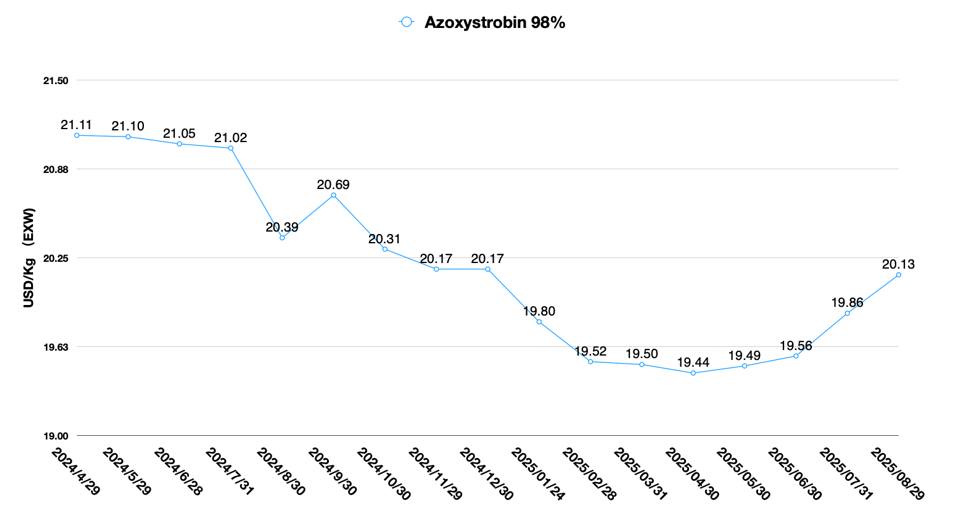

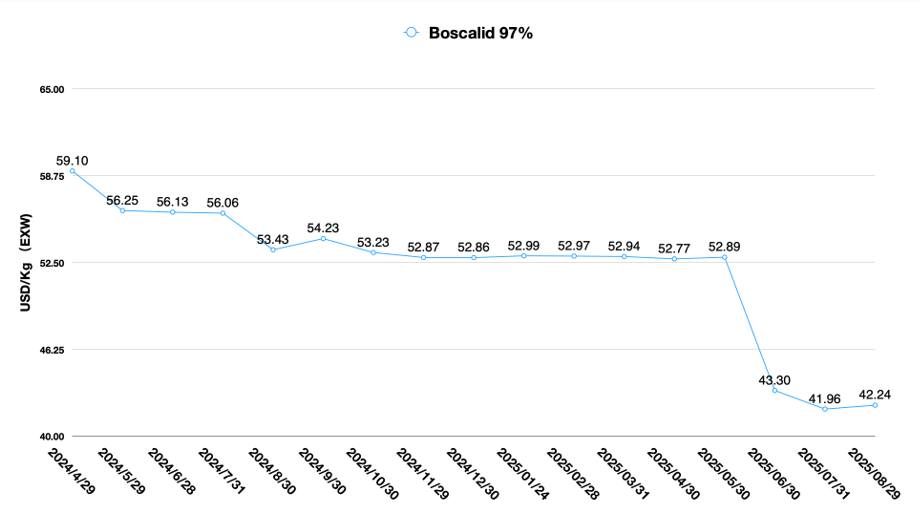

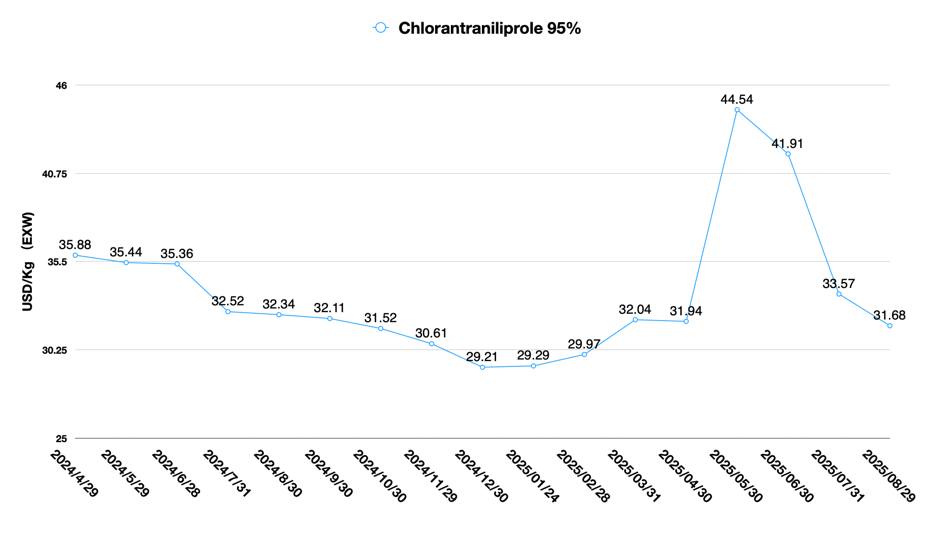

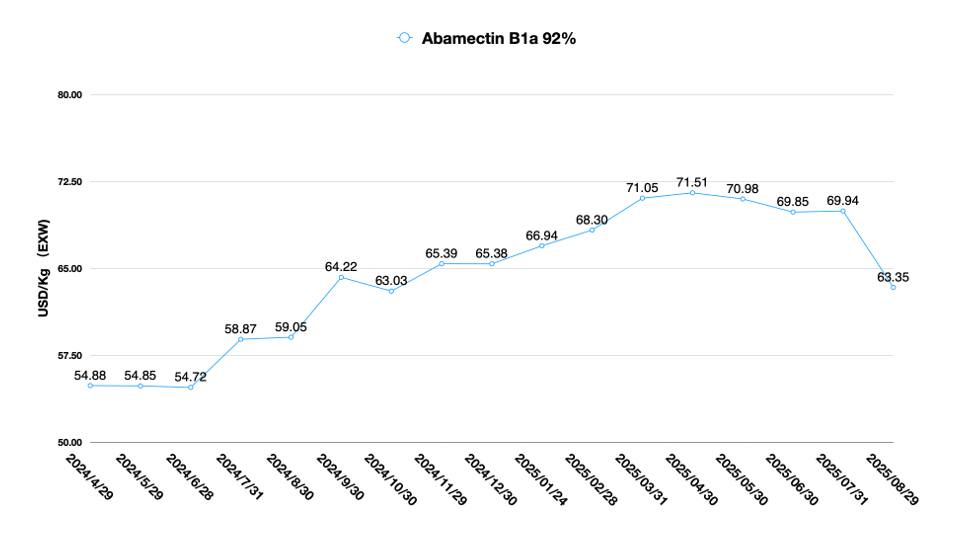

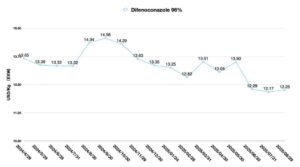

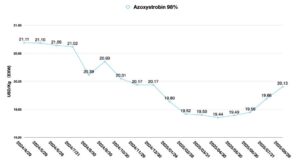

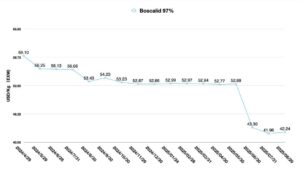

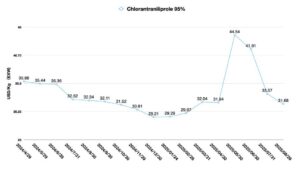

2025年九月21日 编者注:特约撰稿人 David Li 在其文章中简要介绍了中国农化市场主要除草剂、杀菌剂和杀虫剂的当前价格趋势。 中国价格指数他还在下面讨论了中国企业如何在巴西分销危机、全球供应链转移以及跨国公司日益增长的压力下调整其战略。

查看全部

作为中国农药企业最大的市场,巴西作物保护产品分销商似乎正面临严峻的危机。在经历了资本投入和市场繁荣期后,资金压力和运营风险正促使中国供应商更加谨慎地对待巴西市场的开发。

据消息称 环球新闻专线, 拉沃罗有限公司是拉丁美洲第一家在美国上市的纯农业投入品零售商,该公司今天宣布,其子公司 Lavoro Agro Holding SA 已与多家主要产品供应商达成庭外重组协议,该协议规定延长付款期限并确保未来多年的产品供应,以帮助缓解进一步的供应链中断。

该协议的主要供应商包括巴斯夫、FMC Agrícola、UPL Brasil、EuroChem和Ourofino,并承诺支持Lavoro Brazil的庭外协商重组计划(EJ计划)。

获得中国上游供应链的竞争力并降低供应链波动风险,对跨国公司和全国分销商的运营至关重要。商业竞争始于上游供应链体系,最终结束于产品资产生命周期管理。

作为跨国公司和巴西国内分销商的下游实体,Lavoro 似乎难以直接获得上游供应链的灵活性和直接支持,面临着跨国公司将库存推入渠道和中国分销商进入 ToC 市场的双重压力。

显然,管理团队低估了供应链和市场竞争的严峻现实。即使巴西市场需求在2025年复苏,类似拉沃罗面临的危机也无法完全解决。

大田作物是中国企业最为关注的目标市场,开拓巴西市场的挑战以及市场完全饱和的激烈竞争,迫使中国企业转变竞争策略。

中国的新分子

跨国公司的需求仍然是中国供应商的首要目标。然而,从2025年上半年中国上市农药公司的业绩来看,那些依赖跨国公司需求、坚定执行B2B业务模式的公司,其加权平均资产回报率(RA)并不高。

虽然出于财务方面的考虑,需要持续投资新产能和进行现金流管理,但从企业健康的角度看,坚定地为跨国公司服务并不能保证中国供应商在作物保护行业低迷时期获得超额利润。

专注于新分子和专利即将到期的药物是中国企业应对挑战的策略之一。然而,对于某些专利即将到期的化合物,中国企业规划的产能过剩仍然是一个持续存在的问题。

以业界关注的SDHI杀菌剂苯嘧磺草胺和吡咯磺隆为例,中国供应商的“纸面产能”已远远超过全球原药产品的实际消耗量。 Kynetec公司然而,中国供应商在生产这些即将过期专利的化合物方面的竞争优势需要时间来证明。我经常被问到:在这场产能投资竞赛中,哪些公司最终会胜出?可以肯定的是,跨国公司的选择将决定未来的供应格局。

对于跨国公司而言,成本节约始终是战略采购团队的关键绩效指标 (KPI)。因此,B2B 企业难以在跨国公司的节约目标和中国供应商的利润要求之间找到平衡点。如果存在这样的平衡点,那么长期合作的底线或许是跨国公司承诺大规模采购,而中国供应商则避免进入跨国公司的核心市场。

众所周知,作物保护市场是一个成熟的市场。在这个市场中,成功的关键在于确保稳定的现金流,并通过推出新产品资产来创造利润。在跨国公司后续专利化合物开发乏力,以及中国制剂公司对全球高价值作物保护市场冲击的背景下,产品生命周期正快速转向长尾阶段。

在维护产品生命周期的过程中,跨国公司的防御策略有限。例如,就拜耳的氟吡菌酰胺而言,虽然拜耳可以提供品牌产品折扣,并优先授权仿制药制造商建立市场地位,但其维护产品价值的防御策略仍然明显不足。在专利到期前在中国启动活性成分的本地生产可能是最佳方案。降低专利活性成分的生产成本可能会为跨国公司实施防御性市场策略创造更大的空间。

对于寻求未来推出新产品的跨国公司来说,中国专利化合物或许能成为可行的选择。然而,关于这些化合物的代谢物数据和杂质的毒理学特征,仍需进行大量研究。

因此,如何引导中国专利化合物从Ⅱ期、Ⅲ期进入Ⅳ期,是中国企业和跨国公司将这些专利化合物推向全球市场的共同挑战。

在跨国公司、分销商和中国供应商之间既合作又竞争的供应链体系中,当前需要考虑的关键问题包括:

- 如何提高产品资产的投资回报率(ROI)?

- 如何延缓产品资产向长尾阶段的转变?

- 如何制定并成功执行处于成长和成熟阶段的产品资产防御性保护策略?

鉴于全球作物保护市场的现状,中国供应商可能难以提供完美的解决方案。除了价格竞争力和可靠的供应保障外,中国企业在产品资产价值方面对跨国公司的价值有限。

政策变化

中国的反内卷化政策为2025年整个化工行业的可持续发展提供了一定的支撑。近期的政策声明表明,重点从“防止低价无序竞争,促进落后产能有序退出”转向“治理企业无序竞争,推进重点行业产能管理”。

政策措辞的演变体现了中国政府为应对不断变化的市场环境而努力提升政策的适应性和可执行性。“反过密化”政策措辞的中性化,表明在执行中更加注重市场调节和政策引导的双重机制。低效、缺乏竞争力的产能退出将有助于中国农药行业略微维持盈亏平衡点。

重新平衡和抵抗

预计全球化工行业有望在2026年中期出现明显复苏,化工行业上下游供需的再平衡将有助于中国企业维持合理的利润率。

不足之处在于,我们不能简单地将行业趋势视为单个企业的发展。中国农药企业缺乏长远战略仍然是一个明显的问题,而产品同质化正是这一问题的根源。

对于从事活性成分(AI)的ToB企业来说,实现产品线差异化极具挑战性。对于从事ToC运营的企业来说,更务实的产品策略是寻求仿制药的Me-Too注册,以跨国公司的品牌产品为标杆。用中国仿制药替代跨国品牌,对中国制造商来说是最现实的选择。

然而,中国企业的制剂创新未能真正触达农民层面。这主要是因为开发创新复配制剂和优化剂型本身就是一种“产品资产”的投资。由于缺乏全球销售渠道,中国农药企业难以投资真正具有市场潜力的产品资产。关键挑战在于如何定义这种市场潜力。这类产品资产应定位为“具有差异化定位的创新复配制剂”。其价值体现在“为农民提供有效的抗药性管理解决方案”。

抗药性管理是目前全球市场关注的焦点。跨国公司的专利化合物通常具有高效低用量的特点。然而,为了保持销售业绩,区域经销商可能会鼓励农民使用多种药剂。在中国市场,由于农民农学知识的匮乏,氯虫苯甲酰胺和溴氰虫酰胺等高效化合物的抗药性迅速增长。在中国市场,氯虫苯甲酰胺单一剂型已基本丧失了其田间推广的价值。只有差异化的复配制剂才是未来发展的方向。

因此,无论是从仿制药配方,还是专利即将到期的制剂来看,全球农民对中国仿制药的支付意愿(WTP)都相对较低。中国企业很难凭借产品资产获得显著的溢价。这或许可以解释为什么中国企业往往将自身定位于中低端产品市场。

对于产品资产而言,产品本身仅仅是必要因素,产品定价、相关的物流和农艺服务以及数字化工具才是支撑产品资产价值的必要充分条件。即便中国农药企业能够触达农民,其有限的销售团队也无法将自身有限的资源部署到覆盖整个地区甚至国家的农艺和物流服务上。中外文化差异进一步拉大了互信差距。因此,对于中国农药企业的销售团队而言,寻找市场增长空间几乎是一项不可能完成的任务。

到2025年,中国农药活性成分供应市场的激烈竞争格局不太可能改变。企业之间的技术和工艺优势可能已缩小至微米级,活性成分产品的微利局面仍将持续。更为关键的是,专利即将到期的化合物上市后的盈利窗口正在不断缩小。活性成分供应的高压竞争已成为常态。

目前,制剂销售是中国农药企业利润增长的主要动力。从2026年开始,中国企业制剂的海外登记数量将大幅增长,尤其是在高价值市场。在全球作物保护市场中,中国仿制药对跨国公司仿制药的替代速度将加快。

根据 华尔街日报, 科迪华 据知情人士透露,该公司正在考虑分拆,将其种子和农药业务拆分为两家独立的公司。知情人士表示,该公司市值约为14500亿美元,如果谈判顺利,可能很快就会公布分拆计划。

企业拆分或将促进企业内部有限资源的更合理配置。科迪华种子业务和作物保护业务的分离将增强资本配置的灵活性。种子部门的技术投资将吸引更多风险承受能力较强的资本。与此同时,注重现金流、规避风险的投资者可能更青睐作物保护业务。当然,缓解拜耳农达在美国面临的巨额诉讼也可能是推动科迪华分拆的重要因素。

跨国公司正朝着2025年分拆作物保护业务独立上市的目标迈进,以优化集团的市值。公司架构的变化也将推动公司治理和管理结构的变革。除了产品和利润中心之外,公司治理和优化资源配置是提升企业活力的关键因素。

在公司治理方面,科迪华的战略思维方式对中国农药企业具有宝贵的借鉴意义。选择正确的战略远比选择投资哪些产品资产更重要。因为产品资产投资是结果,而长期战略才是真正的愿景。

- 我们的制胜愿景是什么?

- 我们将在哪些领域展开竞争?

- 我们如何在自己选择的竞争领域中取胜?

- 我们必须具备哪些能力才能取得胜利?

- 需要建立哪些管理体系来确保这些能力的实现?

到2025年,中国企业必须找到前进的道路。但这条道路未必来自外部。与其追寻某种想象中的企业发展方向,中国企业家更应该学习高绩效跨国公司的思维模式及其对内部管理变革的不懈追求。毕竟,竞争力和创造机会通常是同质的。