中国作物保护市场发展

中国

向下滚动阅读

Derek Oliphant

本文将概述中国作物保护市场的发展,分析当前形势以及预计影响未来五年市场发展的关键趋势。

市场价值是 AgbioInvestor 对农业年度内地面使用的农作物保护产品价值的估计,以出厂价的 US$ 术语表示。

可用的最新完整数据年份是 2023 年,并提供了 2024 年的初步估计以及更长期的展望。

中国

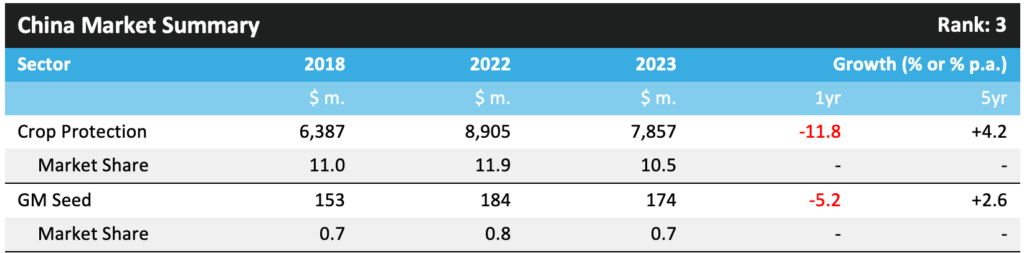

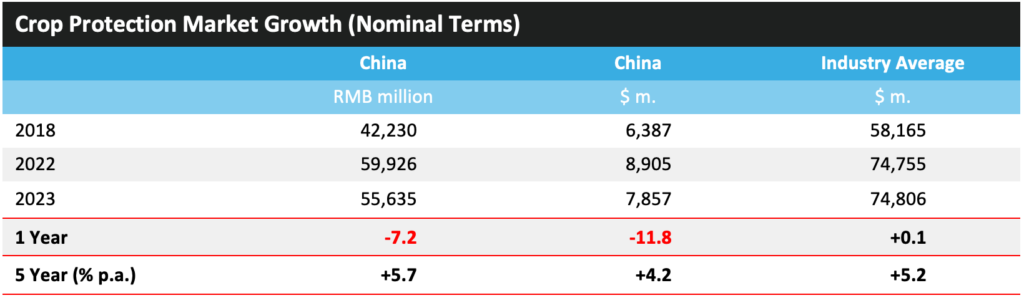

2023年中国作物保护市场价值下降11.8%至78.57亿美元,使中国成为全球作物保护行业价值第三大国家。按当地货币计算,市场价值下降7.2%至人民币556.35亿人民币。

尽管农业仍占中国经济的很大一部分,占国内生产总值的 7% 多一点,但自 20 世纪七八十年代以来,农业占国内生产总值的比重总体呈逐年下降趋势,当时农业占国内生产总值的比重接近 30%。中国最新的五年规划(2021-2025 年)要求,到 2025 年,中国城镇化率将达到 65%,到 2035 年达到 75%,预计这将减少中国目前约占总人口 25% 的农业劳动力。

2015 年,该国实施了一项旨在实现作物保护化学品和肥料使用量零增长的政策,此后该国的作物保护市场陷入低迷。然而,近年来,这项政策为该国作物保护市场的价值带来了整体利益,人们更倾向于选择那些能够以较低用量提供有效控制的产品,这通常对应于更先进、价格更高的技术。针对许多老旧化学品的监管行动也日益影响着产品的供应和选择。

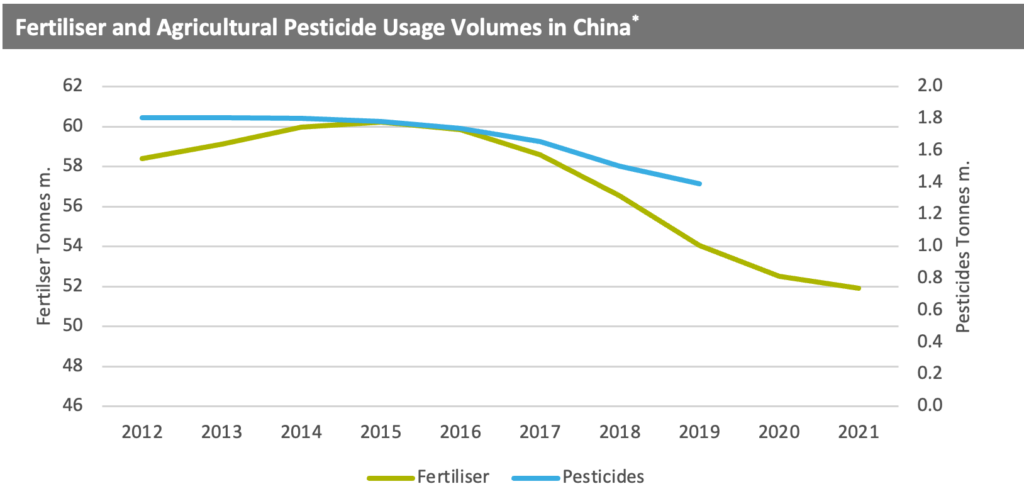

下图重点展示了零增长政策对该国农作物投入品使用的影响。可以看出,化肥使用量在 2015 年(即零增长政策实施前夕)达到峰值,而农药使用量自 2013 年以来逐年下降。

*撰写本文时,尚无 2019 年之后农药使用量的统计数据,也没有 2021 年之后化肥使用量的统计数据。

中国实施了一系列针对特定商品的价格计划来支持其农业产业,并继续维持相当大的支持计划。2015 年之前,粮食种植者获得直接付款,同时还获得购买种子、燃料、化肥和机械的补贴。后来,这一情况发生了变化,种子、化肥和农药付款被合并为单一的直接付款,但资格取决于生产者的生产面积和种植的作物类型。

近年来影响中国农业的一个关键因素是可用于种植农作物的耕地面积减少。据中国土壤研究所统计,由于建筑、污染和水土流失等多种因素,每年约有 40 万公顷耕地消失。因此,目前全国的可耕地面积仅为 1.28 亿公顷左右。

2023年,中国气候温暖干燥,年平均气温为有记录以来的最高值,年降水量为2012年以来第二低值,年内暴雨频发,中国大部地区旱涝灾害频发。

7 月初,中国经历了严重的干旱,随后又遭遇了暴雨和洪涝灾害。夏季粮食收成的预测值因此被下调,潮湿的天气对小麦单产产生了重大影响。此外,在春耕收成即将结束之际,西北和中北部地区的玉米和小麦作物受到了炎热干燥天气的不利影响。由于南部和西南部天气异常干燥炎热,对单季作物的收成产生了不利影响,并引发了人们对晚季作物的担忧,因此水稻产量的预测值也被下调。7 月份,中国长江以南地区还经历了极端高温和暴雨,华南沿海地区也遭遇了台风。气温升高和降水增加导致该地区水稻作物的病虫害压力加大,尤其是纹枯病、稻瘟病和稻曲病。尽管如此,中国大部分主要作物的生长季条件总体上都比较有利,支持了单产并导致产量增加。

为减轻台风影响,国家批准拨付24亿元人民币(约合3.3亿美元)补助资金,用于购买北方地区化肥和农作物保护产品,支持当地玉米和大豆在暴雨和洪涝灾害后的生产。此外,国家还拨付7.32亿元人民币(约合1.01亿美元)救灾资金,支持受台风“Doksuri”影响的9个省份的农业生产。

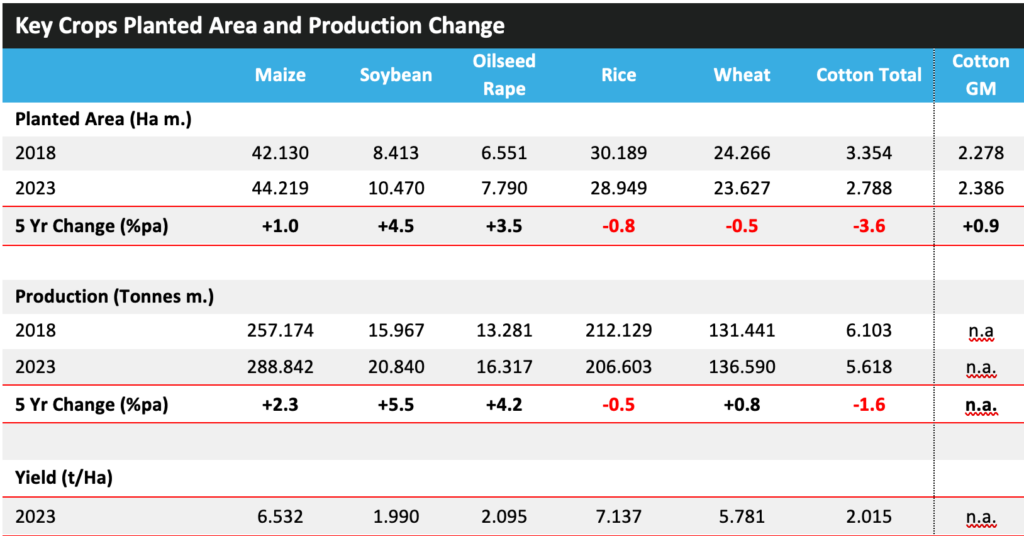

截至本季末,国家统计局报告称,2023 年粮食产量创历史新高,这得益于全国总种植面积增加,种植面积增加了 0.6%,达到 1.19 亿公顷。粮食总产量比 2022 年增加了 1.3%,达到 6.954 亿吨,这是中国粮食产量连续第九年超过 6.5 亿吨。虽然 2023 年小麦和稻米产量下降,但玉米、大豆和油菜等其他主要作物产量的增加抵消了这一下降。

中国幅员辽阔,地质和气候条件多样,适合种植多种农作物。除了上述主要农作物外,中国还种植大量甘蔗、水果和蔬菜等作物。

市场表现

继上一年高定价环境推动下的强劲增长之后,中国作物保护市场在 2023 年以当地货币计算下降 7.2% 至 556.35 亿元人民币,相当于以美元计算下降 11.8% 至 78.57 亿美元。按这一水平计算,中国是全球第三大作物保护市场。

今年,主要作物的害虫压力急剧增加,主要昆虫和病虫害发生率据报上升了 20%。然而,2023 年全年农化品价格的大幅下跌严重影响了市场价值。为了避免更多产品进入市场并进一步压低价格,人们总体上转向了“观望”的产品采购方式,而由于库存高企和上一季许多主要市场的强劲预购,全球需求相对疲软,加剧了这种情况。

中国市场对食品和动物饲料的需求持续增长。中国大量进口谷物和油籽用于这些目的,这导致中国大力改善基础设施并进行监管改革,以促进国内生产并尽可能抑制进口。

2018 年至 2023 年期间,中国作物保护市场以当地货币计算平均每年增长 5.7%。以美元计算,同期增长略微逊色,平均每年增长 4.2%,低于整个行业实现的 5.2% 的年均增长。

公司

此前,由于中国政府禁止外国投资者持有国内公司超过 49% 的股份,因此海外公司进入中国市场的主要途径是通过合资企业。然而,随着中国加入世贸组织,制度发生了变化,国有合作社现在必须与私营分销公司直接竞争,而从 2005 年起,私营分销公司可能包括海外组织。

中国化工集团公司将先正达、安道麦和中化集团的农业资产合并成立先正达集团,对国内市场产生了重大影响,该集团提供的广泛产品组合能够显著提高在中国市场的渗透率。此外,登记制度的改变也使拥有专有产品的公司受益,这些产品在登记后可获得六年的保护,而本地公司则无法申请类似的登记。

尽管如此,非法产品的使用仍然是一个严重的问题,有报告显示,市场上多达 30% 可归因于标签错误或假冒的产品。

近年来,中国政府一直在努力减少在国内运营的农化公司数量,包括通过整合。再加上中国对农化生产环境法规的严格要求,导致许多小公司退出市场。这些环境法规还导致制造成本增加,进而导致产品成本增加,这在一定程度上降低了中国产品在全球市场上的竞争力。

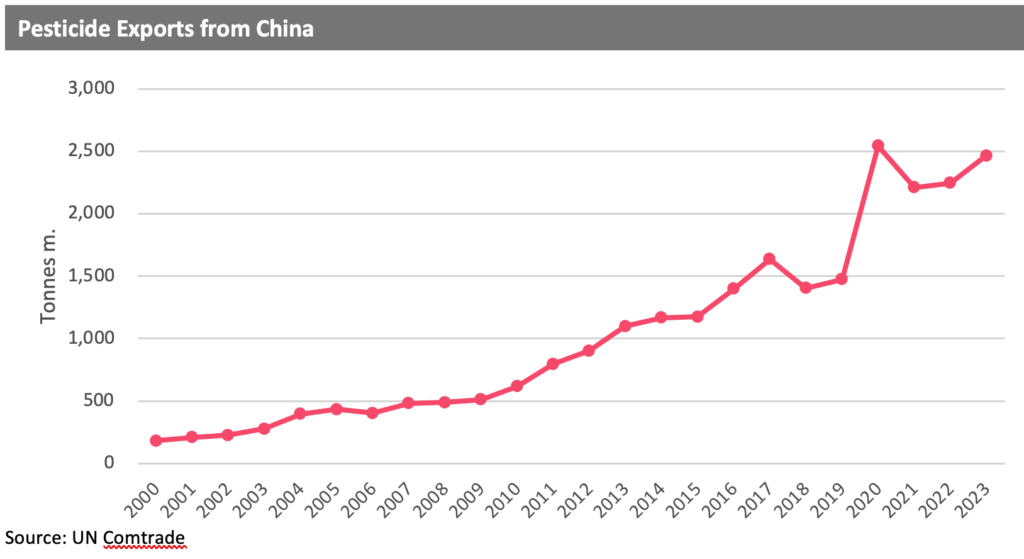

如下图所示,2018 年,中国农药出口自 2006 年以来首次下降,该行业受到生产控制收紧的影响。然而,在一系列利好政策的支持下,2019 年出口有所回升,2020 年大幅增长。2020 年 2 月,在新冠疫情封锁最严重的时候,中国政府开辟了农业投入品绿色通道,尽管因新冠疫情而实施了封锁限制,农药仍可畅通无阻地运入中国。2020 年,制剂农药退税率提高和出口登记要求明确也促进了农药出口。

市场展望

继上一年强劲增长(主要得益于高定价环境)之后,中国作物保护市场在 2023 年按当地货币计算下降 7.2% 至 556.35 亿元人民币,相当于按美元计算下降 11.8% 至 $78.57 亿美元。按这一水平计算,中国是全球第三大作物保护市场(按价值计算)。

2023 年,中国各地的天气状况再次变化多端,夏季严重干旱,随后出现强降雨和洪水。总体而言,2023 年中国气候的特点是温暖干燥;该国记录了有记录以来的最高年平均气温,而年降水量是 2012 年以来第二低的。这一年暴雨频繁,中国许多地区都经历了干旱和洪水。尽管如此,到季节结束时,国家统计局报告称,2023 年粮食产量创历史新高,这得益于全国总种植面积增加,增加了 0.6%,达到 1.19 亿公顷。粮食总产量比 2022 年的水平增加了 1.3%,达到 6.954 亿吨,这是中国粮食产量连续第九年超过 6.5 亿吨。

2024 年,中国国家农业技术推广服务中心 (NATESC) 发布了对农药需求和农作物病虫害发生情况的预测。总体而言,NATESC 预计 2024 年农药总需求将保持稳定。其中,生物农药的数量预计将增加,这得益于监管要求、促销活动的增加以及使用这些产品的面积增加。杀虫剂的数量预计在 2024 年会下降,这主要是由于该国的“早期控制”计划,而杀菌剂和除草剂的数量预计将会增加。NATESC 估计,2024 年农作物主要病虫害发生面积共计 20.4 亿亩(1.36 亿公顷),比 2023 年增加 15%,比 2018-2022 年平均值高出 11%。

2024 年春末夏初,中国各地受到极端炎热干燥天气的影响,当局发出干旱警报并采取行动,尽量减少对农业、水和能源供应的影响,中国水利部在甘肃、陕西、山西、河南和山东省启动了紧急响应。气温达到历史最高水平,据报道对夏季播种产生了不利影响。应急管理部向几个受灾地区发出警报,要求保护水资源和粮食生产,包括陕西西北部、河北和山西北部、安徽和山东东部以及河南中部。随后,7 月份,中国东部、中部和南部地区出现了持续高温,这可能影响了水稻和棉花的生产。

针对上述情况,中国财政部安排4.43亿元人民币(约合14.611亿美元)救灾资金,用于支持河北、山西、河南等7省的抗旱救灾工作,用于高温少雨地区灌溉、补种、施肥等工作。

尽管天气条件不利,但中国 2024 年的粮食产量仍达到创纪录的 7.065 亿吨,比上年增加 1.6%,据报道这是产量首次超过 7 亿吨。谷物产量有所增加(+1.7%),大米、小麦和玉米也有所增加,块茎产量增加了 1.5%。然而,大豆产量下降了 0.9%。总体产量受益于种植面积的小幅增加(+0.3%)和单产提高 1.3%,尽管局部洪水、干旱和台风影响了部分地区的生产,但总体天气条件有利。其中包括该国东部、中部和南部地区持续的热浪,这种情况对水稻和棉花生产产生了特别的影响。

预计浙江、江西、湖南、福建、广东、广西、甘肃和宁夏夏季气温将比正常值高 1 至 2°C(1.8 至 3.6°F)。西北和东部主要粮食生产省份遭遇创纪录高温,玉米播种推迟,其他地区暴雨导致大豆和稻田被淹。

2024 年,中国玉米种植面积将增加 1.1%,达到 4470 万公顷。尽管玉米作物价格有所下降,但价格的变动增加了玉米作为饲料的吸引力,从而刺激了国内需求。尽管大豆生产补贴增加,但玉米种植面积仍有所增加。继上一年增加四倍之后,预计 2024 年中国转基因玉米种植面积将再次增加,达到约 67 万公顷,尽管该技术仍处于商业化前阶段。

在消费者层面,人们仍然不愿意接受转基因技术,但是,随着中国致力于确保国内粮食安全并减少对国际市场的依赖,预计转基因将在监管方面越来越受到青睐。尽管转基因玉米的推广可能会对市场发展产生潜在的负面影响,但预计许多积极因素将抵消这一负面影响,例如产品使用技术水平的提高(部分原因是监管);人们越来越注重维护国内粮食安全并减少对进口的依赖,这将通过提高产量来实现;通过整合和数字化增加商业化农业;以及气候变化导致的害虫压力增加的预期。

2024 年,中国农药检定所 (ICAMA) 提议批准七种用于转基因作物生产的草甘膦产品,今年早些时候又提议批准两种草甘膦产品,使总数达到九种。批准用于转基因作物的除草剂的意向代表着中国向工业规模转基因作物生产迈出了重要一步。

可能妨碍该国农作物产量提高的因素包括:适宜耕地因土壤侵蚀和盐碱化而不断流失的威胁;除草剂抗性问题日益严重(特别是水稻抗性问题);以及许多地区使用过时的耕作技术和农艺实践。

预计中国对农作物进口的大部分需求将由巴西和阿根廷满足,但中国正在与俄罗斯发展更密切的贸易关系,俄罗斯越来越重视生产多种主要农作物的出口盈余。尽管俄罗斯入侵乌克兰后,其他一些国家对俄罗斯实施了贸易制裁,但两国已达成协议,将在未来五年内使贸易额翻一番。该协议包括取消对农业、工业和技术产品和服务等各种商品交换和贸易的关税和监管壁垒。

2024 年前 8 个月,中国进口玉米 1256 万吨,与 2023 年同期相比下降约 16%。2024 年初进口量的增加被 5 月以来的放缓所抵消。据了解,进口量下降是由于美国和巴西的进口量减少。中国在 2020 年底开始增加玉米进口量,美国是其主要供应国。然而,在中国于 2022 年批准进口巴西玉米并在 2023 年增加授权巴西出口商数量后,中国对美国玉米的进口量近年来有所下降。

中国已明确表示,将通过实施《粮食安全法》减少对海外采购的依赖,以实现粮食绝对自给。该法为促进农业生产提供了框架,包括保护耕地不被转作他用、保护种质资源和防止浪费。该法还要求中央和省级政府将粮食安全纳入其经济和发展计划,确保粮食供应仍然是首要任务。其他要素包括建立国家粮食应急计划和粮食安全监测系统。

中国的“零增长”政策导致了产品价值增加、产量减少的趋势。另一个可能通过产品替代来提高市场价值的因素是,越来越多的旧产品被排除在国内市场之外,近年来,一些产品受到限制或禁令(尤其是百草枯、硫丹和溴甲烷),使产品使用与发达国家更加一致,并向更先进的技术开放市场。2021 年,中国宣布计划因毒性问题禁用 10 种农药:涕灭威、灭线磷、水胺硫磷、甲拌磷、甲基异柳磷、呋喃丹、氧化乐果、灭多威、磷化铝和氯化苦将于 2024 年底前从市场上撤出。

农用化学品价格在 2021 年底达到峰值;然而,自此之后,中国生产的许多主要农用化学品的价格有所下降,在许多情况下甚至低于疫情前的水平。2023 年全年价格进一步走软:2024 年的情况要稳定得多,尽管维持在远低于 2019 年指数水平的水平。中国产能持续增加,加上疫情相关封锁限制解除后整体供应情况的恢复,预计将继续抑制价格上涨,尽管趋势确实表明情况比疫情后几年要稳定得多。

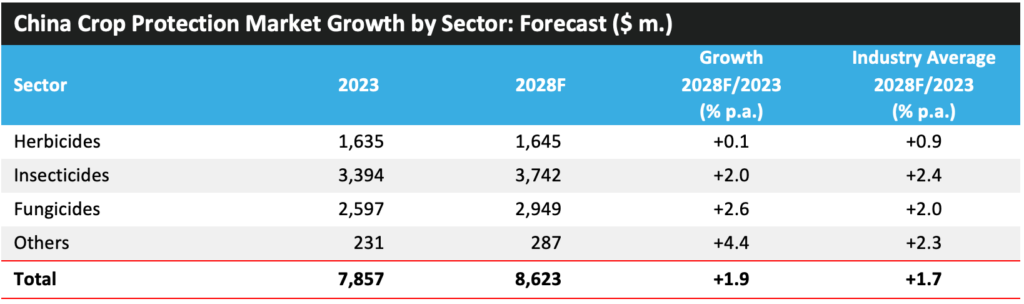

基于上述因素,预计 2023 年至 2028 年期间该国作物保护市场年均增长 1.9%(以名义美元计算),达到 $86.23 亿美元,略高于预计的全行业平均年均增长 1.7%。•