Mercado de protección de cultivos en Centroamérica

Desplácese hacia abajo para leer

Por Derek Oliphant

Co-Fundador

AgbioInvestor

Este artículo describirá los mercados clave de protección de cultivos en Centroamérica, examinando la situación actual, así como las tendencias futuras clave que se espera que influyan en el desarrollo del mercado en los próximos años.

Los valores de mercado son estimaciones de Agbiolnvestor del valor de los productos fitosanitarios utilizados en el terreno durante el año agrícola, expresados en términos de US$ a nivel ex fabricante. Para los países del hemisferio sur, el año agrícola es aproximadamente de julio a junio; por ejemplo, '2023' se refiere al valor de los productos utilizados en el suelo entre julio de 2022 y junio de 2023. Para los países del hemisferio norte, el año agrícola es aproximadamente de octubre a septiembre. por ejemplo, '2023' se refiere al valor de los productos utilizados en el terreno entre octubre de 2022 y septiembre de 2023.

El año con datos completos más reciente disponible es 2022, y se proporcionan estimaciones preliminares para 2023.

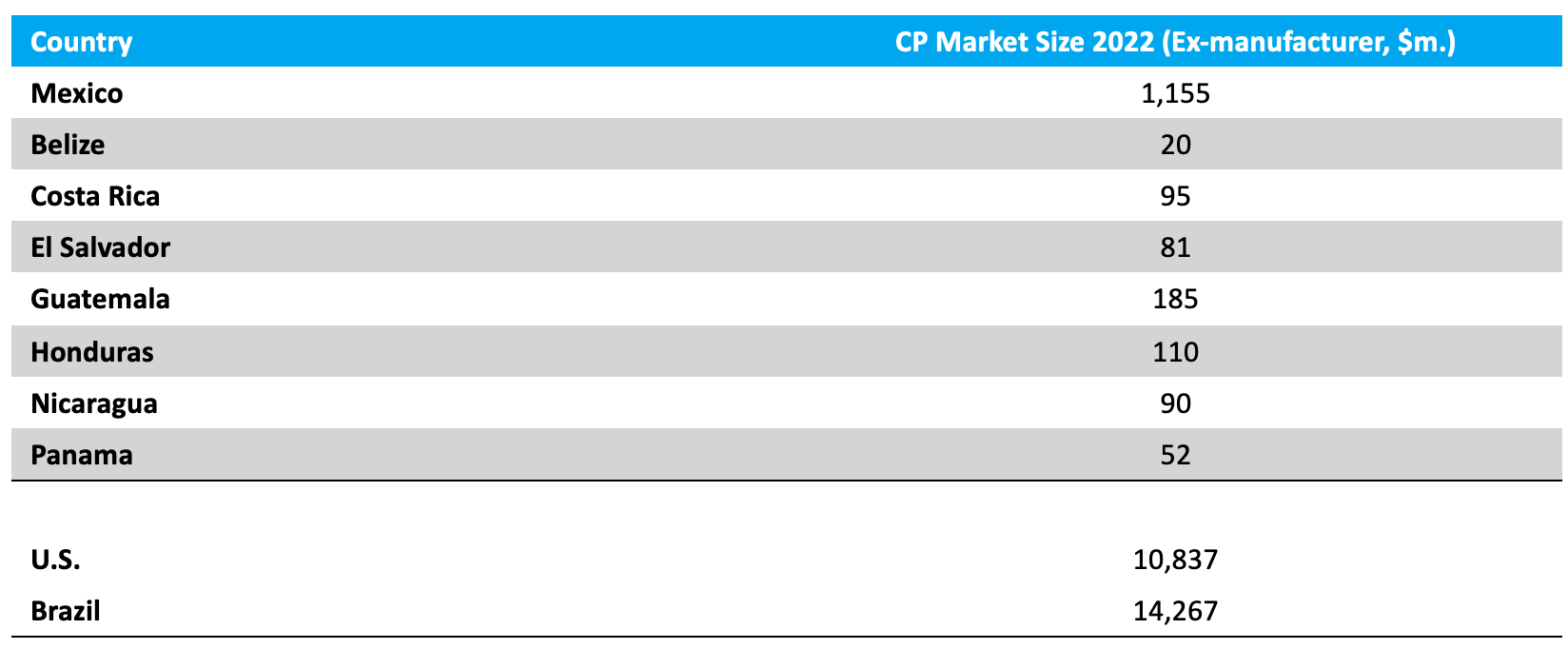

En Centroamérica, el rendimiento de los cultivos sigue siendo inferior en comparación con los mercados más desarrollados. Aparte de México, el uso de productos fitosanitarios es generalmente mucho menos intensivo que el de los principales mercados de protección de cultivos en las Américas.

MÉXICO |

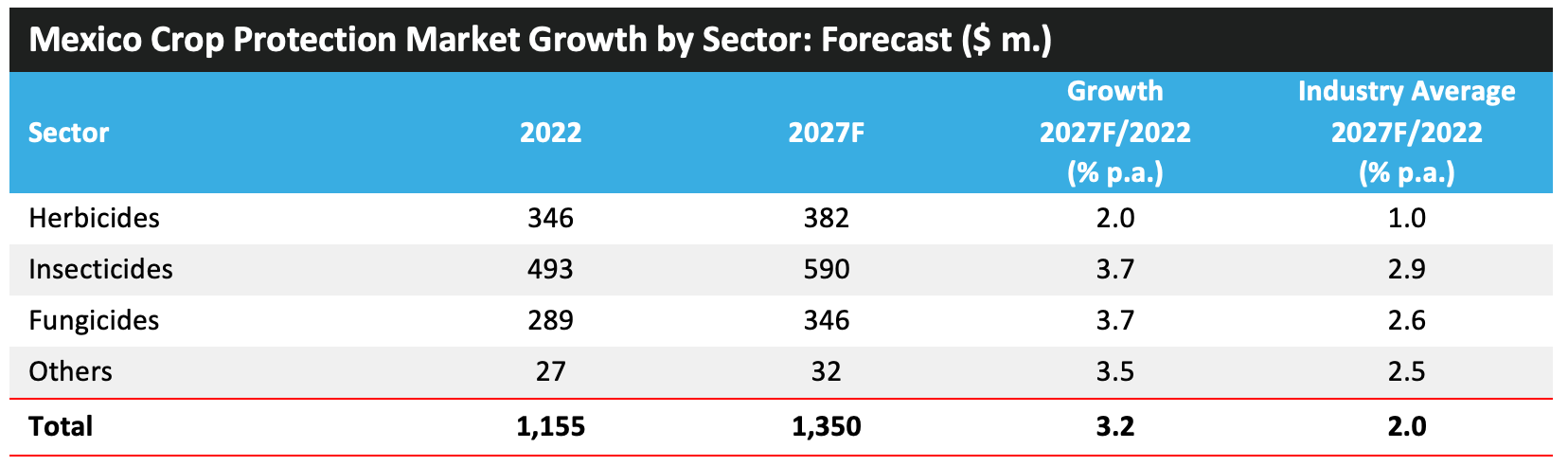

En 2022, el mercado de productos fitosanitarios en México aumentó en 17.4% a $1,155 millones. En este nivel, el país se ubica como el decimotercer lugar más valioso en términos de ventas de productos fitosanitarios a nivel mundial en 2022. Entre 2017 y 2022, el mercado de productos fitosanitarios en México ha aumentado de manera constante a un promedio anual de 5.9%, marginalmente por delante del promedio de la industria. Las estimaciones preliminares para el mercado mexicano de protección de cultivos en 2023 sugieren un aumento de 11.3% en términos de US$ para alcanzar $1,285 millones, aunque esto refleja una disminución de 3.0% en términos de moneda local.

En los últimos años, el sector agrícola en México ha avanzado a un ritmo superior al del país en general, con un crecimiento del PIB agrícola que supera al PIB total. Entre 2017 y 2022, el PIB total aumentó de $1,15 mil millones en 2017 a $1,41 mil millones en 2022 en términos actuales de dólares estadounidenses. A este nivel, el PIB de la agricultura y la silvicultura ha aumentado de $39 mil millones a $59 mil millones durante el mismo período. En los últimos años, el país se ha centrado en crear y mantener una posición como exportador clave de productos agrícolas, principalmente frutas y hortalizas (F&V), lo que ha resultado en un cambio de enfoque en términos de gasto en protección de cultivos, alejándose de los cultivos de cereales y hacia el sector de frutas y hortalizas de alto valor.

La economía de México se encuentra entre las más importantes de la región de Latinamérica, solo detrás de Brasil, y más de 90% del comercio total se realiza a través de acuerdos de libre comercio.

La economía de México se encuentra entre las más importantes de la región de Latinamérica, solo detrás de Brasil, y más de 90% del comercio total se realiza a través de acuerdos de libre comercio.

Estos acuerdos son parte integral del sector agrícola del país, aunque el inconveniente de esta economía altamente industrializada es que la agricultura del país se ve afectada por las importaciones de bajo costo de sus socios comerciales, quienes generalmente se centran más en la producción de cultivos en hileras.

Aunque el maíz es el cultivo más importante del país en términos de superficie, se cultiva principalmente como cultivo de subsistencia para consumo interno. Como resultado, la zona generalmente no está sujeta a las fluctuaciones de los precios del maíz. Sin embargo, las importaciones desde Estados Unidos son importantes, aunque en muchos casos se utiliza para alimentación animal. No se ha introducido tecnología genéticamente modificada (GM), y las autoridades se muestran reacias a alterar la base genética del maíz nacional. Debido a la importancia cultural del cultivo en el país, casi no hay perspectivas de que se introduzcan variedades de maíz transgénico en un futuro próximo; Como resultado, las perspectivas para las ventas de herbicidas para el maíz son relativamente boyantes en comparación con otros países latinoamericanos donde la tecnología transgénica se ha adoptado fácilmente.

Se han implementado varias medidas y programas gubernamentales para incentivar el cultivo de cereales; sin embargo, estos aún se encuentran en su fase inicial y aún no está claro cómo afectará esto a las áreas plantadas y, posteriormente, al mercado de protección de cultivos. El cultivo de cereales se realiza generalmente de forma menos intensiva que en la mayoría de los demás países de América, en parte debido a la mayor atención prestada a la producción de frutas y hortalizas.

La temporada 2022/23 se caracterizó por condiciones más secas que el promedio, lo que provocó algunos daños a los cultivos y escasez de suministro de agua. Las superficies plantadas con la cosecha principal de maíz estuvieron por debajo de los niveles medios, debido principalmente a la disminución de las precipitaciones. Sin embargo, los rendimientos de la cosecha menor, que se recoge entre mayo y junio, fueron muy superiores a la media. La superficie sembrada con sorgo también disminuyó, aunque el sector de los cereales se benefició del aumento de la superficie sembrada con trigo y de una excelente cosecha principal.

Se espera que la eliminación del glifosato del mercado dé lugar a un cambio en las prácticas de control de malezas. Se espera que esto dé como resultado un uso más amplio de herbicidas selectivos, lo que podría aumentar el valor general del mercado de herbicidas en el país, como lo demuestra el último año en el que el mercado de herbicidas (+20,61 TP3T) superó al mercado nacional de protección de cultivos (+16,41 TP3T). ) en términos de crecimiento interanual.

A pesar de la posible necesidad de impulsar la producción para la demanda interna, el país también busca cada vez más ampliar sus oportunidades de exportación, y las exportaciones de productos cultivables a países de Medio Oriente, incluidos los Emiratos Árabes Unidos, Kuwait, Qatar y Arabia Saudita, quienes aumentaron significativamente en la última década. China también se está convirtiendo en un destino clave para las exportaciones mexicanas, incluido el sorgo, el principal cultivo de cereales del país. En general, las exportaciones se centran más en cultivos de frutas y hortalizas y ganado, y los cereales a menudo se desvían para su uso en piensos.

En un esfuerzo por impulsar la producción agrícola y satisfacer la creciente demanda interna y externa, el país ha estado invirtiendo en mejorar su infraestructura de riego en los últimos años, incluso mediante una mayor tecnificación. México ocupa el sexto lugar a nivel mundial en tierras agrícolas irrigadas, con más de 60% del valor de la producción agrícola nacional que requiere riego, incluidos maíz, trigo y sorgo.

México como país tiene un potencial de crecimiento significativo, con una clase media en rápida expansión. Durante los próximos cinco años, se espera que esta clase media impulse una mayor demanda de productos agrícolas, incluida fibra para la producción de prendas de vestir, y maíz, cereales y semillas oleaginosas para su uso en la producción de alimentos y piensos para animales.

El creciente enfoque en la producción de frutas y hortalizas ha beneficiado al mercado de protección de cultivos en los últimos años, y se espera que este sector continúe expandiéndose en los próximos años. También se espera que el gran número de productos biológicos para la protección de cultivos que se están introduciendo impulsen el crecimiento, con este sector en línea para una rápida expansión, por delante de las tasas de crecimiento esperadas para los productos convencionales para la protección de cultivos.

Debido a los factores anteriores, se espera que el valor del mercado de protección de cultivos en México aumente en un promedio de 3.2% por año hasta alcanzar un valor de $1,350 millones en 2027. Sin embargo, este crecimiento podría moderarse si el país se ve afectado por períodos prolongados de sequía, como se ha experimentado en los últimos años. Cualquier avance adicional hacia la mejora del riego en el país mitigaría claramente los posibles impactos negativos de las condiciones secas.

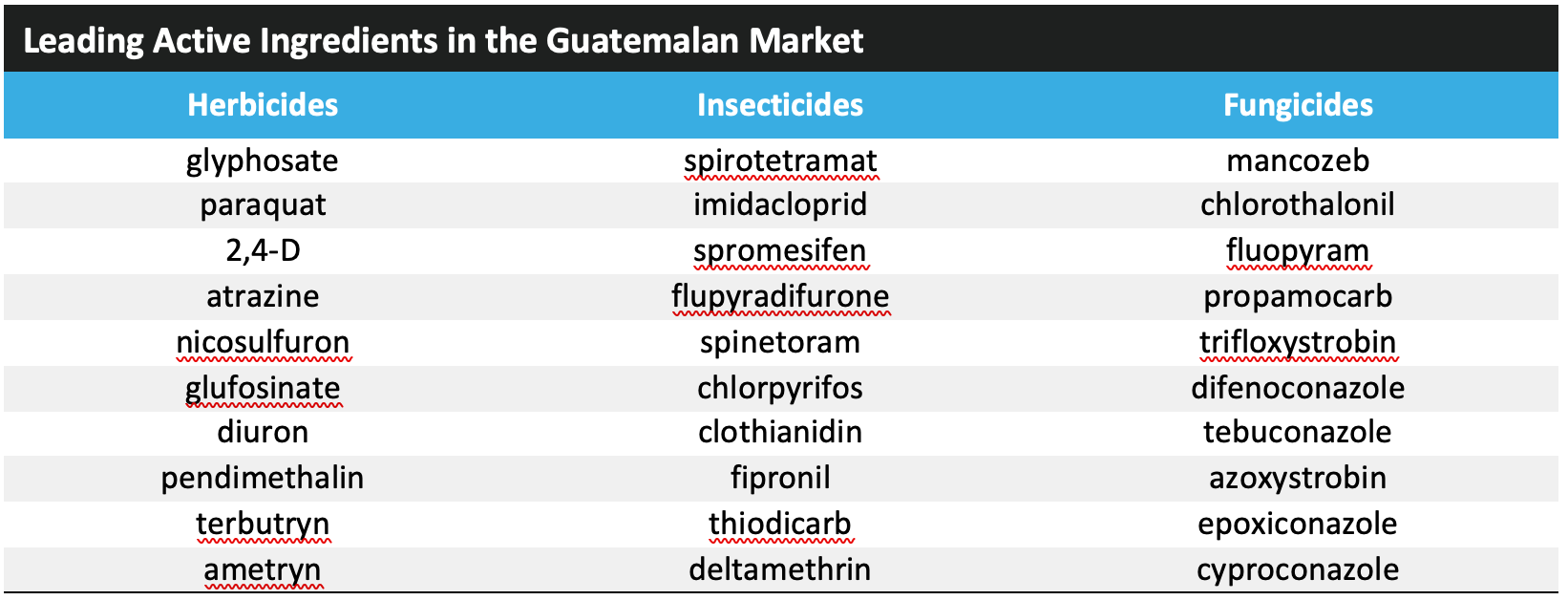

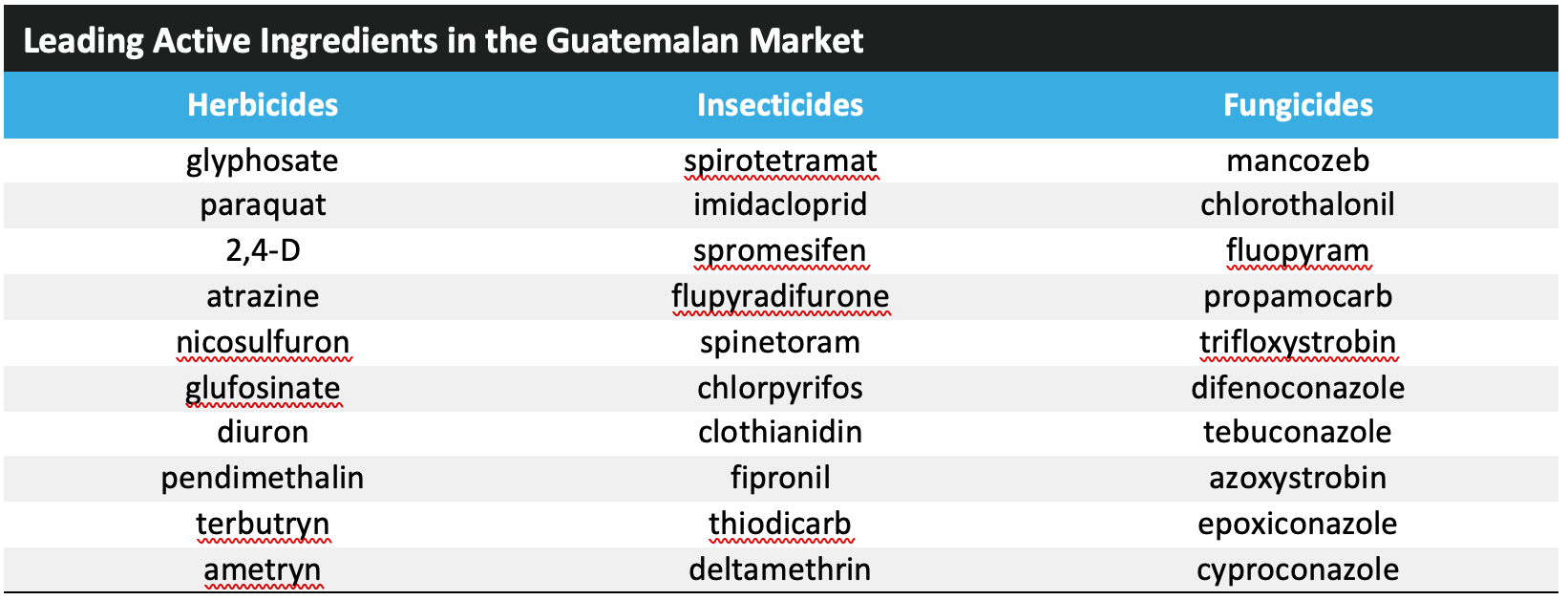

GUATEMALA |

En 2022, el mercado de productos fitosanitarios en Guatemala aumentó en 15,6% a $185 millones. Entre 2017 y 2022, el mercado de protección de cultivos en Guatemala aumentó a un promedio anual de 11.6%, considerablemente por encima del promedio de la industria. Las condiciones de los cultivos han sido en general positivas en los últimos años, con superficies y producción de maíz estables; sin embargo, en 2022 la producción de sorgo disminuyó en alrededor de 10%. Las perspectivas para 2023 son menos positivas, ya que la cosecha de maíz de la temporada principal de 2023 se verá afectada por condiciones desfavorables en las principales regiones productoras de Petén y Alta Verapaz. Esto se debe a niveles de precipitación inferiores a los niveles promedio durante el segundo trimestre de 2023, influenciados por el fenómeno meteorológico de El Niño. Durante julio y septiembre persistieron condiciones climáticas cálidas y secas, aunque las condiciones en las regiones productoras más al sur fueron más positivas. Estimaciones preliminares para el mercado de protección de cultivos en Guatemala en 2023 sugieren un aumento de 2.2% en términos de US$ para llegar a $189 millones.

Guatemala todavía es un país en las primeras etapas de desarrollo donde la agricultura representa una proporción importante del PIB (13,3%) y de los ingresos por exportaciones (32%). La agricultura se está desarrollando en dos frentes: la producción de frutas y hortalizas de calidad, principalmente para la exportación, y las plantaciones, con menos énfasis en la producción de cultivos básicos como maíz, frijoles y arroz. El país todavía tiene costos laborales bajos que le permiten ser competitivo en precios en los mercados de exportación. El gasto promedio en agroquímicos sobre una base de $/ha es relativamente alto, probablemente debido a la gran participación del mercado atribuible a las frutas y hortalizas.

Las tendencias clave en la producción son el aumento de la siembra de palma aceitera y melones, pero una caída de la de caucho y sorgo.

La superficie sembrada con maíz ha permanecido esencialmente estática, aunque ha habido una mejora limitada en el caso de los frijoles secos y la pequeña superficie sembrada de arroz.

En comparación con otros países en desarrollo, Guatemala tiene una infraestructura de fabricación de ingredientes activos agroquímicos más sólida, pero una importante capacidad de formulación, lo que indica que 63,61 TP3T de importaciones son de material técnico. La principal fuente de producto es China, pero con productos más avanzados provenientes de la UE y EUA. Guatemala es miembro de la Organización Mundial de la Propiedad Intelectual. La legislación sobre propiedad industrial está supervisada por el Registro de Propiedad Intelectual del Ministerio de Asuntos Económicos.

Guatemala es considerado uno de los países de mayor riesgo del mundo por la actividad geológica y el cambio climático, y la sequía ha afectado el desempeño del mercado de agroquímicos en los últimos años. Los ciclones, la actividad volcánica y los desastres naturales son una amenaza. La pobreza y el impacto del aumento de la producción de cultivos en las plantaciones han afectado a los agricultores de subsistencia, siendo la migración desde el país un problema importante. Sin embargo, el continuo aumento del valor de los cultivos para la exportación debería seguir impulsando el crecimiento del mercado de agroquímicos, especialmente si las condiciones climáticas son favorables.

NICARAGUA |

En Nicaragua las condiciones de los cultivos también han sido relativamente favorables durante las dos últimas temporadas. Las condiciones en 2023 también fueron en general positivas, con un bajo estrés para los cultivos relacionado con la sequía. Después de una disminución en 2020, la producción de maíz ha ido en aumento y se espera que alcance niveles cercanos al promedio reciente. La producción arrocera se estima en un nivel superior al promedio, reflejando un mayor uso de variedades de alto rendimiento y una expansión de las superficies plantadas. En el caso del sorgo, se espera que la producción sea aproximadamente 20% inferior al promedio de cinco años, debido a una reducción de la superficie plantada, ya que los precios del sorgo disminuyeron significativamente a principios de 2023 y se mantuvieron bajos durante todo el año. La siembra del maíz de la temporada principal de 2024 comienza en mayo. Los pronósticos meteorológicos actuales proyectan precipitaciones superiores al promedio entre marzo y mayo, lo que probablemente repondrá la humedad del suelo y beneficiará las operaciones de plantación.

La agricultura sigue siendo una parte clave de la economía nicaragüense a pesar de representar sólo 15,81 TP3T del PIB y emplear 30,61 TP3T de la fuerza laboral. La agricultura se divide entre la producción de cultivos para consumo interno y productos básicos para la exportación. El país disfruta de un saldo positivo en el comercio de productos herbáceos, que representan 18,8% de todas las exportaciones del país. El uso de agroquímicos por hectárea es alto en comparación con otros mercados en desarrollo, aunque similar al de otros países latinoamericanos como Bolivia, Guatemala y Ecuador.

Nicaragua tiene un clima propicio para la producción de muchos cultivos diferentes, desde tierras altas templadas hasta zonas pantanosas tropicales.

Sin embargo, las preocupaciones sobre el cambio climático son un problema, ya que la sequía ha afectado tanto a la agricultura como al mercado de agroquímicos en los últimos años. Como en muchos mercados en desarrollo, existe una dicotomía entre cultivos para alimentar a una población local en crecimiento pero empobrecida y cultivos para exportación para apoyar la economía.

Nicaragua tiene una capacidad limitada de formulación de agroquímicos, como lo indica el hecho de que sólo 1% de importaciones de Estados Unidos, China e India son de material técnico. Las fuentes de productos más importantes son China, Estados Unidos, la UE e India. Una cantidad sustancial del producto se suministra a través de empresas y formuladores con sede en los países vecinos Costa Rica y Guatemala. La legislación sobre propiedad industrial está supervisada por el Registro de la Propiedad Intelectual (RPI). Las patentes y marcas se conceden por primera vez en la solicitud; Las patentes tienen una duración de 20 años. El comercio ilícito y los productos de copia son un problema de largo plazo en Nicaragua, aunque el país es miembro de la Organización Mundial de la Propiedad Intelectual.

El mercado de agroquímicos nicaragüense disfrutó de un crecimiento significativo y constante hasta los años afectados por el clima de 2018 y 2020. El país generalmente tiene un amplio suministro de agua, aunque la distribución es desigual, con fuertes lluvias en las tierras bajas del Caribe. Sin embargo, las zonas del interior son mucho más secas. La gestión del abastecimiento de agua, responsabilidad del Instituto Nicaragüense del Agua, es un problema y sólo se riegan 10% de tierra cultivable. Un mejor riego podría dar como resultado un aumento del rendimiento de los cultivos. Si se superan estos problemas, entonces se puede esperar un continuo crecimiento del mercado de agroquímicos en Nicaragua. •

Phil Mac Associates LLP opera como AgbioInvestor. Registrado en Escocia. Número de empresa SO306534. Domicilio social: Suite 18, Vineyard Business Centre, Pathhead, Midlothian, EH37 5XP, Escocia. Una lista de miembros de Phil Mac Associates LLP está disponible aquí www.agbioinvestor.com/team

Ingo Bartussek – stock.adobe.com

gota de tinta – stock.adobe.com

2rogan – stock.adobe.com

eweleena – stock.adobe.com

Derek Oliphant – AgbioInvestor