Índice de precios de China: Las empresas chinas de protección de cultivos necesitan retomar el camino hacia la reglobalización

19 de mayo de 2025

19 de mayo de 2025  Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias de precios actuales de los principales herbicidas, fungicidas e insecticidas en el mercado agroquímico chino en su .A continuación, también explora por qué la innovación china, combinada con una fabricación flexible, de alta gama y a gran escala, podría resultar más atractiva para la colaboración global.

Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias de precios actuales de los principales herbicidas, fungicidas e insecticidas en el mercado agroquímico chino en su .A continuación, también explora por qué la innovación china, combinada con una fabricación flexible, de alta gama y a gran escala, podría resultar más atractiva para la colaboración global.

Ver todo

En el otoño de 1806, mientras aún se encontraba en Berlín tras la conquista de la ciudad por Napoleón, emitió un amplio decreto de guerra comercial diseñado para paralizar la economía de su enemigo más implacable: Gran Bretaña. Este bloqueo, ahora conocido como el "Sistema Continental", se convirtió en uno de los muchos inicios que llevaron a la caída de Napoleón.

Gran Bretaña, como el primer país del mundo en sumarse a la revolución industrial a principios del siglo XIX, tuvo un gran impacto en la sociedad global de la época. La principal manifestación de la revolución industrial en Gran Bretaña fue la sustitución de la artesanía por máquinas a gran escala y la sustitución de los talleres manuales por fábricas de máquinas. Esto provocó importantes cambios en la estructura social y las relaciones de producción en Gran Bretaña, y la productividad aumentó rápidamente.

Aunque Gran Bretaña sufrió una breve recesión económica, la economía británica fue lo suficientemente resiliente como para hacer frente al "Sistema Continental" de Napoleón mediante la Marina Real Británica y la activa expansión de mercados emergentes, como Sudamérica y Asia. Al final, Napoleón luchó contra Rusia debido al aumento de los desacuerdos internos entre sus aliados europeos, y esta fue la gota que colmó el vaso en su derrota definitiva.

La actual guerra comercial entre China y Estados Unidos es muy similar al enfrentamiento entre Gran Bretaña y Francia de hace dos siglos. Estados Unidos es el mercado de consumo más importante del mundo, mientras que China es el centro manufacturero mundial. Este patrón podría ser difícil de cambiar a corto plazo. Si bien la administración Trump llegó a un acuerdo con China a corto plazo, es más probable que el uso de los aranceles como arma a largo plazo continúe.

La presión externa también puede ser beneficiosa para las empresas chinas. Durante las cuatro décadas de reforma y apertura de China, gran parte de los emprendedores del país se vieron recompensados con creces simplemente por aprovechar al máximo su empuje. Ahora, ese periodo de dividendos, consistente en lanzar nuevos productos y asegurar compras en mercados extranjeros durante un largo período, está llegando a su fin. Una serie de medidas de la administración Trump está impulsando a los emprendedores chinos a replantearse el desarrollo sostenible para las próximas dos décadas.

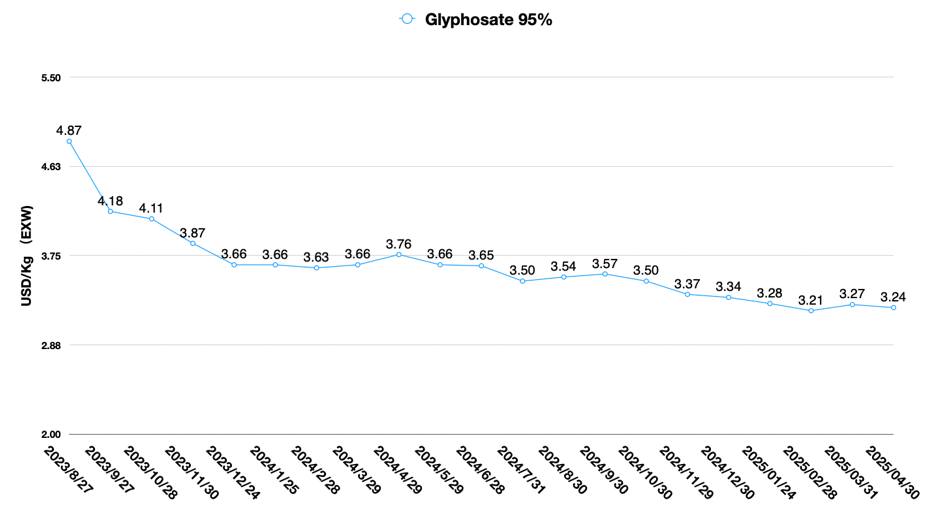

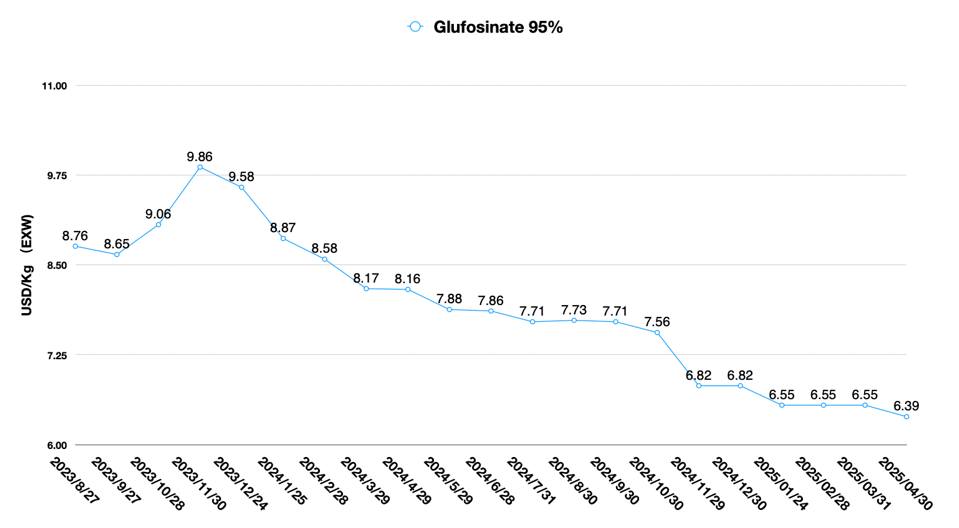

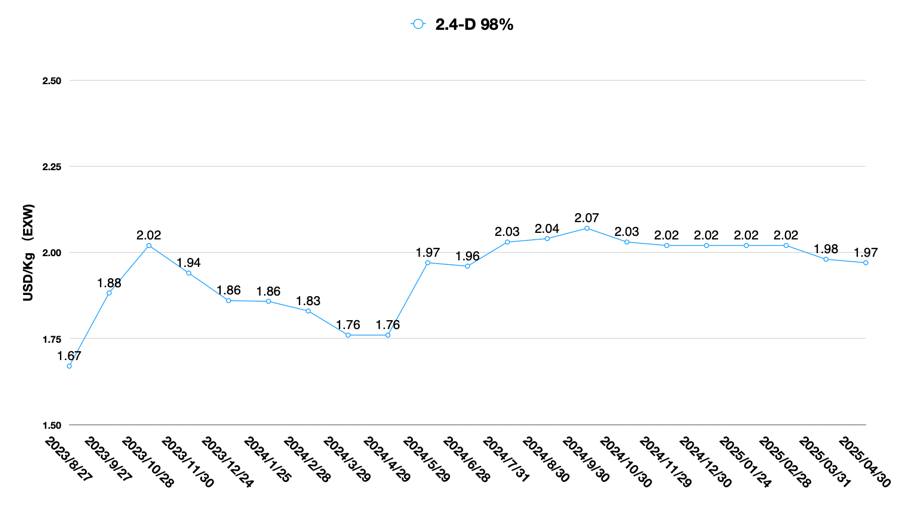

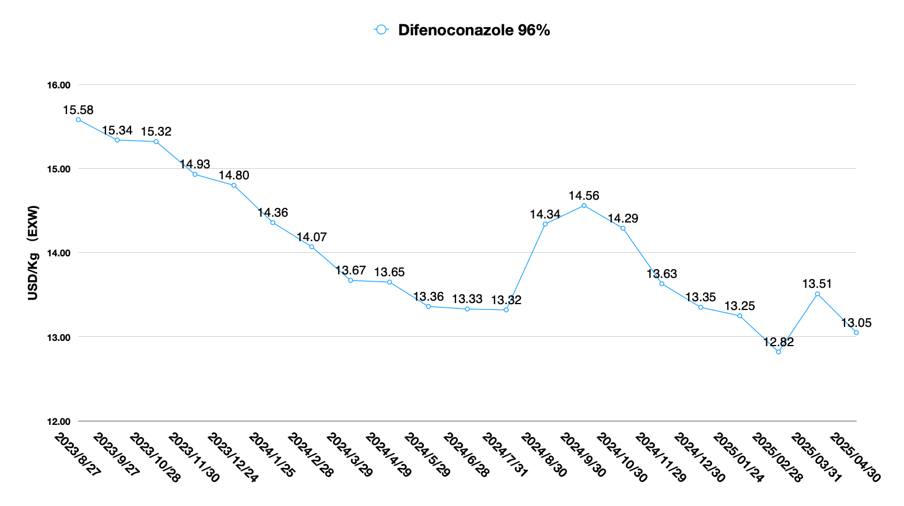

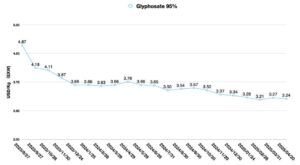

El mercado mundial de agroquímicos atraviesa actualmente un difícil período de ajuste. Según AgbioInvestor Según las previsiones, el valor del mercado global de agroquímicos probablemente disminuirá en 6,41 TP3T en 2024, en comparación con 2023, acercándose a un tamaño de mercado de 1 TP4T70 mil millones. Sin duda, la espiral descendente de los precios de las materias primas en China es uno de los factores clave que contribuyen a la caída del valor del mercado global de protección de cultivos.

Pero el precio siempre es un indicador rezagado, como siempre he mencionado. El principal detonante fueron las empresas globales de protección de cultivos, que ajustaron sus inventarios de seguridad y presionaron agresivamente el canal durante la pandemia de COVID-19. El efecto látigo de la cadena de suministro, que obligó a las empresas chinas a asignar recursos de forma inadecuada, es la esencia de lo que condujo al exceso de capacidad en China. La espiral descendente del valor del mercado global de protección de cultivos está obligando a las empresas chinas a buscar nuevos avances.

La reglobalización está resurgiendo como estrategia de futuro para las empresas chinas

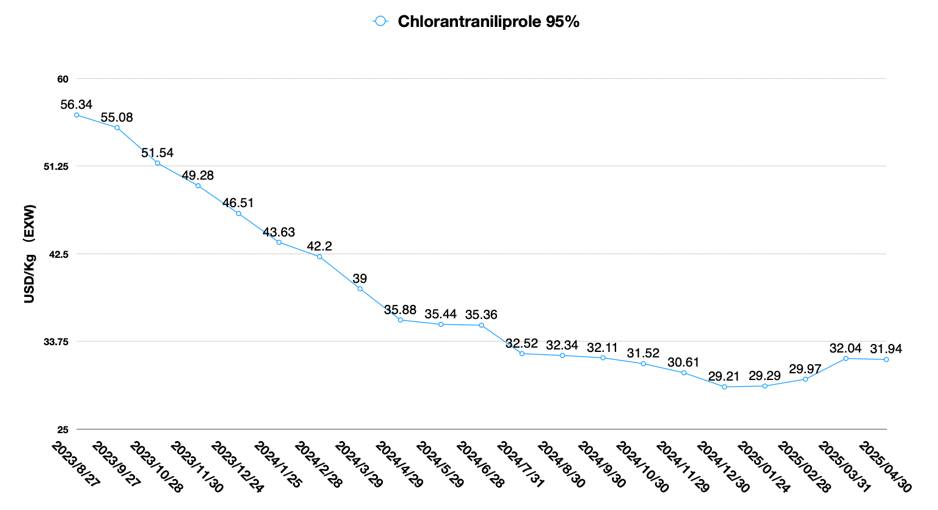

La estrategia "China+1" para las cadenas de suministro fue adoptada por primera vez por las multinacionales durante la pandemia de COVID-19, principalmente como respuesta al impacto de las interrupciones en la cadena de suministro en China. Hoy en día, esta estrategia ha quedado obsoleta. Es difícil para una empresa con una sola línea de productos como... FMC Para competir con la escala de fabricación de China, trasladando la capacidad a la India. En el mercado chino, FMC perdió parte de su cuota de mercado en 2024 debido a la competencia de las formulaciones chinas de clorantraniliprol. En el mercado estadounidense, Albaugh y Atticus También participan activamente en la construcción de la cartera de clorantraniliprol. Una estrategia de la "Doctrina Monroe" cerrada en sí misma difícilmente se sustentará en la sinergia de la cadena industrial upstream y, por lo tanto, no podrá mantener sus importantes ventajas competitivas a largo plazo.

En un momento en que la geopolítica influye cada vez más en las operaciones de las empresas, la estrategia China+N emergerá gradualmente en un momento crítico durante las próximas dos décadas. Mientras que la estrategia China+1 está dirigida a los compradores, la estrategia China+N se centra en la globalización de las empresas chinas.

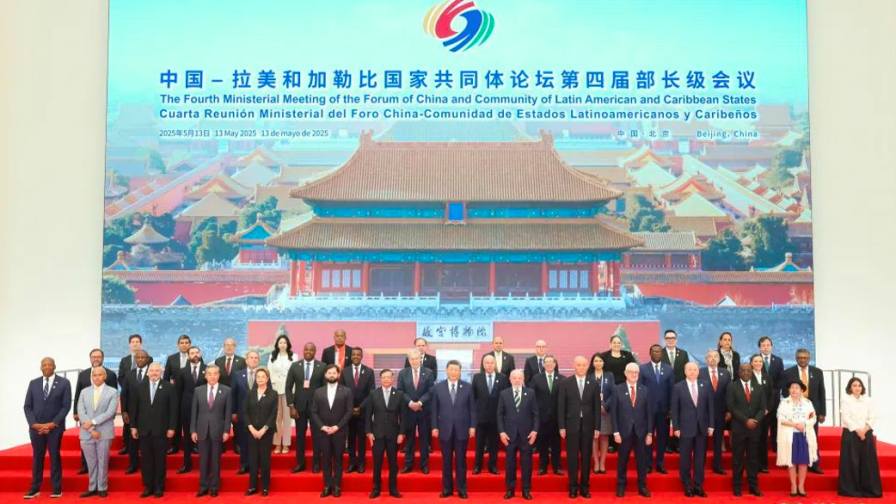

La ceremonia de apertura de la Cuarta Reunión Ministerial del Foro de China y la Comunidad de Estados Latinoamericanos y Caribeños se celebró en el Centro Nacional de Convenciones de China en Beijing en la mañana del 13 de mayo de 2025. Foto: Xinhua News.

Al igual que la estrategia británica del siglo XIX, China está desarrollando agresivamente los mercados emergentes. La ceremonia inaugural de la Cuarta Reunión Ministerial del Foro de China y la Comunidad de Estados Latinoamericanos y Caribeños se celebró en el Centro Nacional de Convenciones de China en Pekín la mañana del 13 de mayo de 2025. Asistieron el presidente colombiano Petro, el presidente brasileño Lula, el presidente chileno Borich y otros líderes clave de países latinoamericanos.

Además de promover el comercio multilateral, China, así como las empresas chinas, invertirán activamente en los países latinoamericanos, esforzándose por lograr el desarrollo común entre China y los países latinoamericanos en las áreas de comercio justo, inversión directa, construcción de infraestructura, reciprocidad agrícola, innovación científica y tecnológica, inversión en nuevas energías y cooperación educativa.

Es una visión claramente sesgada pensar que la estrategia de China en los mercados emergentes consiste simplemente en el dumping de materias primas para aliviar la presión sobre el exceso de capacidad. Si bien las ventajas de China en la cadena de suministro persistirán, este país está abriendo nuevas oportunidades para las empresas emergentes de todo el mundo, así como para el capital local en América Latina.

Por ejemplo, al capitalizar la demanda china de productos agrícolas de países latinoamericanos, los emprendedores latinoamericanos pueden aprovechar fácilmente las cadenas de suministro chinas para desarrollar sus nuevos negocios y aprovechar la enorme demanda del mercado chino de soja, carne de res y otros productos agrícolas. Llevar prosperidad al mundo mediante el comercio justo debería ser el objetivo de China.

En el campo de la protección de cultivos, empresas chinas de pesticidas como Fuhua, Lier y otras líderes ya son muy confiables en cuanto a la calidad de sus productos. Si bien las empresas chinas esperan que nuevos emprendedores les aporten un mayor número de contratos, las empresas chinas se están volviendo más visionarias en la fase de resistencia al rendimiento. Y la paciencia de la cadena de suministro china está aumentando.

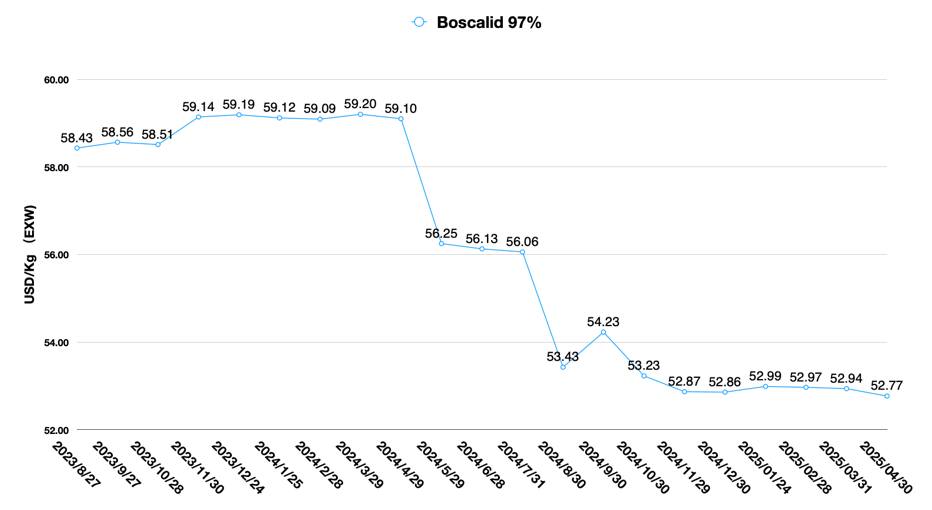

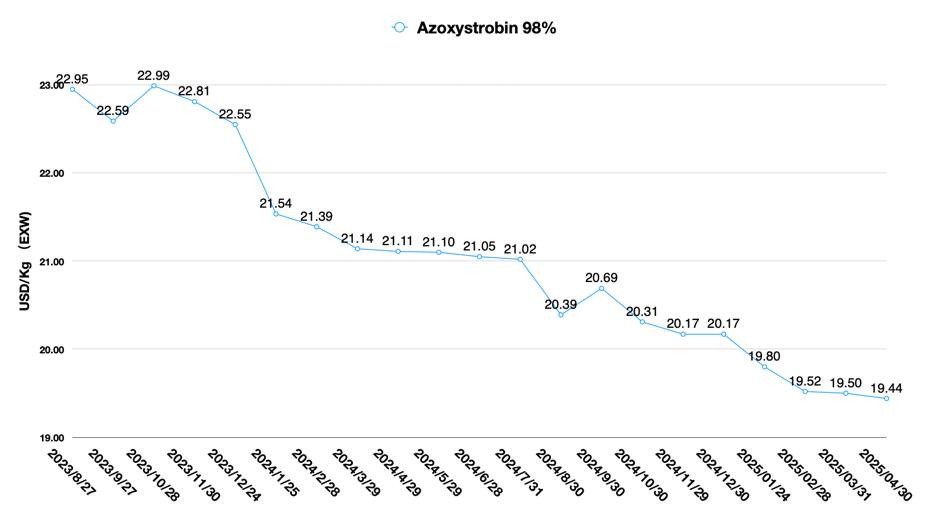

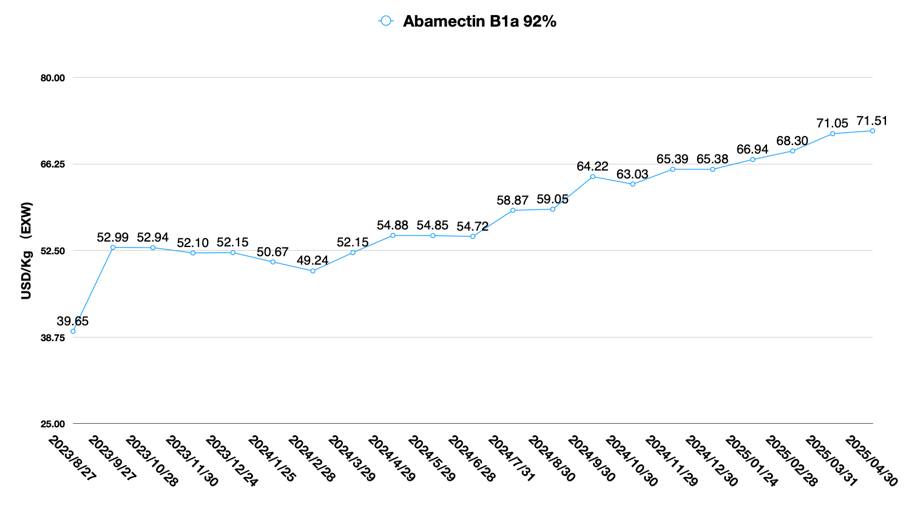

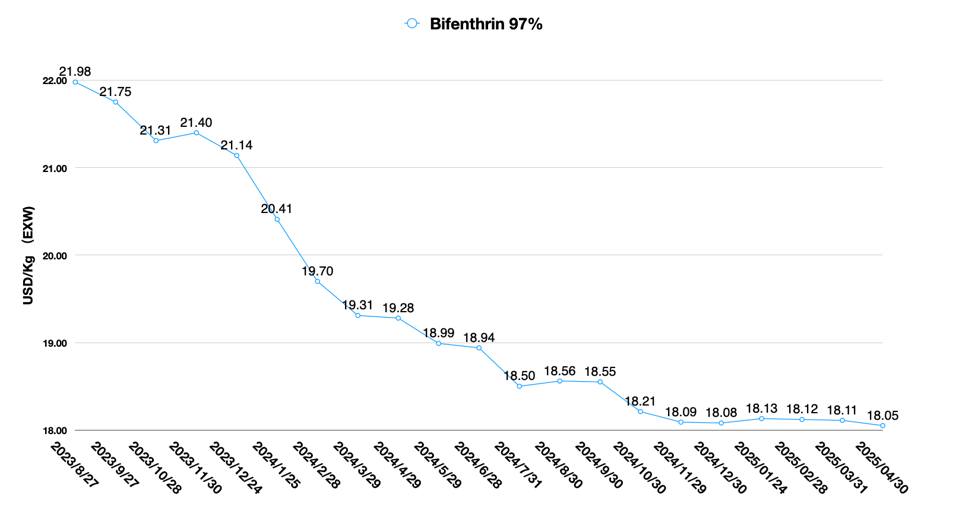

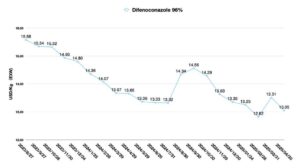

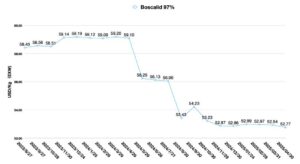

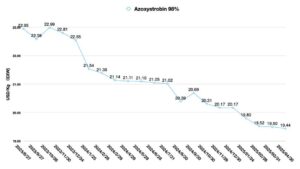

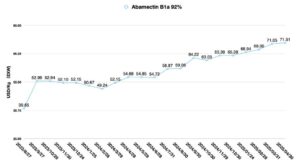

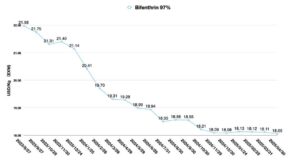

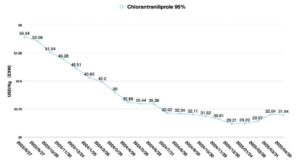

Por otro lado, la volatilidad en el mercado chino de pesticidas está disminuyendo. No hemos observado una volatilidad significativa en el mercado, salvo por el aumento del precio del cletodim debido a la oferta limitada de materias primas para la producción y el aumento del precio de la abamectina y el benzoato de emamectina debido a la baja capacidad de las empresas emergentes. La estabilización de la volatilidad de precios en el suministro chino es una buena noticia para los compradores globales. La volatilidad de precios ya no es un factor clave que impida a los emprendedores entrar en el sector de insumos agrícolas, con un alto potencial de crecimiento y alto potencial, en América Latina.

Finalmente, a medida que se intensifica la competencia en el mercado, las empresas multinacionales se ven obligadas a realizar ajustes estratégicos para reducir costos. En el proceso de reducción de precios de los insumos agrícolas, la competencia en el mercado ha pasado de ser puramente de precios a servicios diferenciados, así como a la digitalización. Esto abre la posibilidad de reorganizar el mercado local de insumos agrícolas en América Latina. Los servicios diferenciados y el impulso digital son las fortalezas y valores de los emprendedores latinoamericanos.

Recientemente, Corteva El director ejecutivo Chuck Magro mencionó en una entrevista reciente que Corteva pondrá su tecnología a disposición de cualquier socio de distribución o minorista que desee licenciarla y comercializarla como propia. Los modelos de venta innovadores y más cercanos al mercado se están convirtiendo en la nueva estrategia de comercialización para las multinacionales. Como resultado, el panorama del mercado cambiará. Para los productos innovadores de China, la concesión de licencias y la ayuda a los socios regionales para desarrollar sus propias marcas únicas también impulsará a las empresas chinas a cultivar mercados locales con socios extranjeros y lograr un alto crecimiento.

Debido a la fuerte demanda de productos biológicos en Latinoamérica, los distribuidores latinoamericanos deberían considerar los productos biológicos innovadores de China. Por ejemplo, Newsun, una empresa china de productos biológicos, ha obtenido recientemente el registro en la UE para sus bioestimulantes de origen vegetal, el polisacárido de astrágalo y el polisacárido de polen. En 2022, Newsun firmó un acuerdo estratégico con BASF Dinamarca para desarrollar la distribución del polisacárido de polen en la UE. El mercado brasileño debería ser el próximo objetivo de Newsun. Las múltiples fuentes de materias primas biológicas de las empresas chinas y los años de experiencia acumulada en procesos son las principales competencias de los productos biológicos chinos. Además, es probable que los productos biológicos únicos e innovadores de China, junto con sus bajos costos, aporten una gama de productos más completa y mayores márgenes de beneficio a los distribuidores latinoamericanos.

Por supuesto, la inversión directa en Latinoamérica también es una dirección que las empresas chinas deben considerar en el futuro. Satisfacer las necesidades de los agricultores latinoamericanos con mayor flexibilidad será un tema de mayor interés para los empresarios latinoamericanos. Por lo tanto, establecer un clúster de cadena de suministro completo y eficiente en Latinoamérica será una de las opciones para la reglobalización de las empresas chinas. Dichos clústeres de cadena de suministro no serán exclusivos de las empresas chinas. Los inversionistas y empresarios latinoamericanos deberían tomar la iniciativa. Porque en una recesión económica mundial, un mayor respeto por la cultura latinoamericana es clave para el éxito de ambas partes. Como solemos decir en el mercado chino de pesticidas, solo los chinos pueden resolver los problemas de China. Los empresarios latinoamericanos deben tener mayor influencia en el gobierno corporativo.

El juego a largo plazo entre Estados Unidos y China promueve la modernización industrial y la reglobalización de China

Mientras China explora activamente nuevos mercados, los riesgos geopolíticos afectan profundamente su estrategia general. La competencia entre las economías de China y Estados Unidos se ha vuelto inevitable. Las estructuras económicas complementarias hacen que la competencia entre ambas economías sea compleja y esté incompletamente desacoplada. En 2023, China representó 321 billones de toneladas métricas (TP3T) del valor total de la producción mundial, mientras que Estados Unidos representó 151 billones de TP3T. Sin embargo, en el consumo global, Estados Unidos representa 291 billones de TP3T, mientras que China solo 121 billones de TP3T. Fuera de China y Estados Unidos, la producción y el consumo se mantienen relativamente estables en otros países y regiones.

Tras las conversaciones comerciales entre Estados Unidos y China en Ginebra, ambas partes han mostrado cierta moderación en la guerra comercial. Las empresas estadounidenses también han comenzado rápidamente a reponer sus inventarios durante este breve período de 90 días. Las tendencias del mercado revelan la cruda realidad: a corto plazo, es casi imposible lograr un menor consumo en Estados Unidos y una menor escala de producción en China.

Además del comercio entre EE. UU. y China, otro factor clave son las corporaciones multinacionales. Las multinacionales estadounidenses representan el 27,81% de las empresas del ranking Fortune 500 de 2024. Dado que EE. UU. representa la segunda revolución industrial, la fabricación compleja a gran escala, representada por el automóvil Ford, convirtió a Estados Unidos en una potencia mundial de fabricación altamente eficiente. Al mismo tiempo, surgieron numerosas corporaciones multinacionales como resultado de la actividad de los mercados de capitales.

Bajo la tendencia histórica de la globalización liderada por las corporaciones multinacionales, China ha dominado la industria manufacturera mundial. Pero el precio es que, a corto plazo, China inevitablemente también recurrió al viejo camino de los países desarrollados: primero contaminar y luego gobernar, y esta situación es especialmente evidente en la industria china de pesticidas. La crisis ambiental que azotó a China en 2017 fue una corrección interna de este fenómeno.

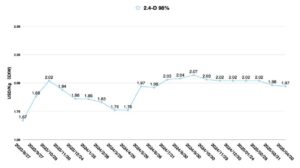

Así, a diferencia de las dos últimas revoluciones industriales, China está pasando de la fabricación flexible a gran escala a la fabricación flexible de alta gama a gran escala. Un punto clave es que las empresas chinas deben afrontar simultáneamente el doble reto de la reducción de costes y el control de la contaminación. Estas dos presiones externas obligan a las empresas chinas a modernizar sus industrias, y para 2025, la transformación y modernización de los procesos de las empresas chinas de pesticidas se habrá completado en gran medida, siendo la modernización del proceso de producción de 2,4-D por parte de CAC Nantong un ejemplo claro.

Es alentador observar que, en la mayor parte de la nueva capacidad de producción en China, se han aplicado tecnologías innovadoras como la reacción por microcanales y la fabricación asistida por inteligencia artificial a la producción real a gran escala. Esto también otorga a las empresas chinas de pesticidas una ventaja competitiva empresarial, algo que falta en otros países. Los procesos verdes, la orientación ambiental y la neutralidad de carbono se han convertido en una necesidad para las empresas chinas de pesticidas.

En comparación con las características de las operaciones globalizadas de las multinacionales y la diversidad de sus cadenas de suministro, las estrategias de globalización de las empresas chinas se encuentran claramente rezagadas. La alta competencia entre empresas chinas se ha extendido desde el interior del país hacia el extranjero. Esto se evidencia en el registro masivo a nivel mundial de formulaciones por parte de empresas chinas de protección de cultivos.

En un mercado libre, la competencia favorece el desarrollo industrial. Sin embargo, un desafío importante para las empresas chinas es cómo replantear su estrategia de globalización para los próximos veinte años. Cada vez más empresarios chinos siguen considerando la inversión puramente directa y siguen beneficiándose de otros países. Sin embargo, en la tendencia global hacia el mantenimiento de su propio desarrollo económico, esta simple reubicación de la capacidad de producción dificulta replicar el alto crecimiento alcanzado por las empresas chinas en los cuarenta años de reforma y apertura de China.

En cambio, atraer inversores globales y utilizar toda la cadena industrial de China para contribuir al empleo y al desarrollo económico de los países donde se realizan las inversiones podría ser una mejor opción. Sin embargo, la deficiencia de las empresas chinas reside precisamente en su falta de equipos estratégicos con una perspectiva global. Es difícil que su gobierno corporativo trascienda el mecanismo de toma de decisiones unipersonal del fundador. Por lo tanto, la globalización del gobierno corporativo es más urgente que la globalización de los empresarios chinos.

La reglobalización es prácticamente una nueva vía para China. Y las empresas multinacionales de protección de cultivos no deberían quedar excluidas de ella. Multinacionales como Bayer, BASF y Corteva deberían considerar la reglobalización de las empresas chinas como una oportunidad histórica, no como un juego de suma cero. Las estrategias de las multinacionales para la cadena de suministro podrían adoptar una visión a más largo plazo; por ejemplo, ¿cómo pueden mantener una ventaja competitiva en el panorama mundial de la protección de cultivos dentro de 20 años?

Desde mi punto de vista, la brecha entre la innovación científica transfronteriza en el mercado chino y la innovación internacional es muy pequeña. No podemos ignorar fácilmente el impacto de las innovaciones chinas en el mercado global de protección de cultivos, como la aplicación de tecnología supramolecular en la agricultura, los biopesticidas peptídicos multiobjetivo y altamente efectivos de China, y los nuevos productos biológicos desarrollados por Newsun que utilizan cultivos únicos de China que han hecho su debut. Dado que la innovación en las multinacionales proviene principalmente de fuentes externas, las fusiones y adquisiciones son operaciones comunes. Es probable que las innovaciones chinas afecten la valoración futura de estos innovadores extranjeros. Por ejemplo, los productos peptídicos ya son comunes en China. Entonces, ¿no sería la innovación china combinada con la fabricación flexible de alta gama a gran escala más atractiva para la colaboración?

El establecimiento de un sistema dinámico de capacidad basado en datos para la toma de decisiones, con la capacidad de anticipar riesgos geopolíticos, predecir el impacto de los equilibrios de oferta y demanda en las fluctuaciones de precios y la participación de toda la cadena de decisiones, será el elemento clave que impulsará el éxito de las futuras empresas en el proceso de crecimiento conjunto de China y el mundo. Quizás podamos concluir que, a medida que aumenta la incertidumbre global, más deberíamos centrarnos en el estable e incansablemente innovador mercado chino.