Desarrollo del mercado de protección de cultivos: Expectativas para 2026

9 de febrero de 2026

9 de febrero de 2026 Nota del editor: En este artículo, Derek Oliphant de AgbioInvestor Comparte las expectativas sobre el desarrollo del mercado mundial de protección de cultivos en 2026. Los valores de mercado son estimaciones de Agbiolnvestor sobre el valor de los productos fitosanitarios utilizados en el campo durante el año agrícola, expresados en dólares estadounidenses a precio de fábrica. Para los países del hemisferio norte, el año agrícola abarca aproximadamente de octubre a septiembre; por ejemplo, 2025 se refiere al valor de los productos utilizados en el campo entre octubre de 2024 y septiembre de 2025.

Norteamérica

El último estudio sobre las principales áreas de cultivo en EE. UU. en 2025 muestra que se estima que la superficie de maíz aumentó en 91 TP3T con respecto al año anterior, mientras que la de soja disminuyó en 6,81 TP3T. Las últimas previsiones para el comercio agrícola estadounidense en 2026 indican que se espera que el déficit comercial agrícola disminuya en 1 TP4T5.500 millones, alcanzando los 1 TP4T41.500 millones.

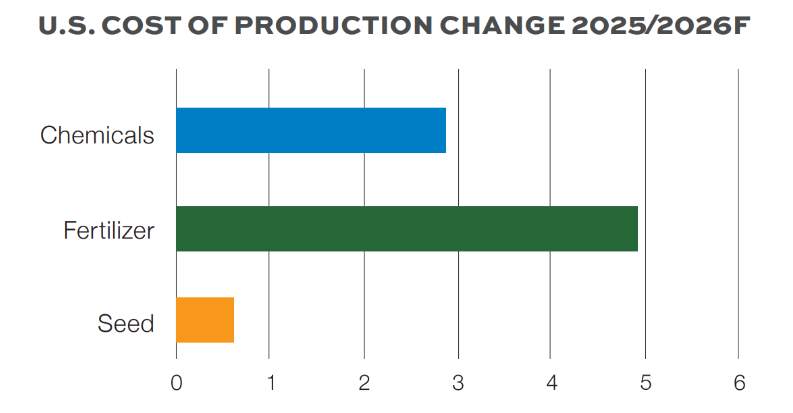

La siguiente figura muestra los pronósticos del USDA sobre los aumentos en los costos de producción de agroquímicos, fertilizantes y semillas para los productores estadounidenses en 2026, promediados para todos los cultivos clave.

Se espera que un aumento de más de 51 TP3T en los costos de fertilizantes limite el gasto en productos químicos para la protección de cultivos, aunque se prevé un aumento de alrededor de 2,61 TP3T el próximo año. Estos elevados precios de los insumos ejercen actualmente presión sobre los productores de maíz estadounidenses, en particular, con sanciones a las importaciones, como derechos antidumping o compensatorios, lo que resulta en un aumento de los precios de fertilizantes, pesticidas y otros insumos.

En Canadá, se prevé que la superficie total sembrada aumente en 0,31 TP3T en 2025/26. Se prevé una disminución general de los precios de los cultivos en 2025/26, con una caída de los precios de la mayoría de los cultivos monitoreados, incluidos el trigo y la canola.

En 2025, la economía agrícola continuó presentando desafíos tanto en EE. UU. como en Canadá. Se espera que cualquier mejora en las condiciones climáticas sea positiva, mientras que la considerable mejora en la situación de los inventarios también beneficiará las ventas de productos fitosanitarios, especialmente en el lado de la oferta, ya que se ha observado un cambio notable hacia las compras justo a tiempo, especialmente en EE. UU. Las estimaciones preliminares de AgbioInvestor para el valor del mercado de productos fitosanitarios en Norteamérica en 2025 sugieren un aumento de 1,21 TP3T a 1 TP4T11.846 millones en términos nominales.

Si bien la economía de la producción sigue siendo un problema en 2026, las previsiones del USDA sugieren que el gasto en productos químicos para la protección de cultivos aumentará en 2,61 TP3T en EE. UU. Se espera que el aumento de la presión de los insectos, observado recientemente, beneficie las ventas de insecticidas, aunque la reducción de los ingresos de los agricultores limite el potencial de ventas de fungicidas. En el caso de los herbicidas, se espera que el continuo aumento de las superficies de maíz, pero la disminución de las de soja, beneficie a principios activos como el acetoclor, el S-metolaclor y la mesotriona, a expensas de los herbicidas para soja ampliamente utilizados, principalmente en sistemas tolerantes a herbicidas, como el 2,4-D y el glufosinato, así como la piroxasulfona.

Centro y Sudamérica

En Brasil, se prevé que la superficie total sembrada en 2025/26 aumente en 3,11 TP3T, impulsada por el aumento de la superficie de la mayoría de los cultivos clave. También se prevé que la producción total aumente en 2025/26, aunque a un ritmo menor que la superficie sembrada, aumentando en 1,01 TP3T, alcanzando niveles récord.

Las últimas estimaciones del Ministerio de Agricultura de Argentina para las áreas plantadas de cultivos clave para la temporada 2025/26 indican expansiones de área para trigo (+1,5%), girasol (+12,5%), maíz (+11,4%) y algodón (+8,7%).

Para América Central y del Sur en 2025, si bien los precios de los agroquímicos y de las materias primas se mantienen bajos en comparación con los estándares históricos, la mayor superficie de cultivos clave en Brasil y Argentina y la mejora general de las condiciones climáticas fueron factores positivos para el desarrollo del mercado. A pesar de esto, debido principalmente a los continuos impactos en los precios, las estimaciones preliminares de AgbioInvestor para el valor del mercado de protección de cultivos en América Central y del Sur en 2025 sugieren una disminución de 7,51 TP3T a 1 TP4T21.502 millones en términos nominales.

De cara a 2026, la estabilización de los precios de los agroquímicos y las materias primas es un factor positivo, mientras que se prevén condiciones meteorológicas más favorables, a pesar de la preocupación por la sequía a principios de temporada en algunas zonas de Brasil. Se prevé una alta presión de plagas, mientras que las expectativas de mayores áreas de cultivos clave en Brasil y Argentina son importantes impulsores positivos para el mercado de cara al futuro. Brasil también continúa beneficiándose de la fuerte demanda de exportación de China, con el país incrementando sustancialmente sus importaciones de sorgo brasileño, además de la continua alta demanda de maíz y soja. También se espera que el crecimiento continúe en otros países de la región donde la producción de frutas y hortalizas prevalece sobre los cultivos en hileras.

Asia Pacífico

La superficie sembrada con cultivos de kharif (otoño) en India es 2,51 TP3T mayor que en esta misma época del año pasado. Se ha observado una expansión de la superficie cultivada de arroz, legumbres, cereales secundarios y maíz. Los agricultores indios respondieron a las recientes lluvias monzónicas superiores a la media acelerando la siembra de cultivos de verano, como arroz, soja, algodón y maíz.

La temporada de monzones es crucial para la agricultura india, ya que aporta 701 TP3T de las precipitaciones necesarias para granjas, acuíferos y embalses. Desde el inicio de la temporada de monzones, el país ha recibido 61 TP3T más de lluvia de lo habitual.

En China, la cosecha de trigo de invierno de 2025, que representa alrededor de 90% de la producción anual total, concluyó recientemente en condiciones relativamente favorables en las principales regiones productoras, con suministros de agua adecuados para riego.

La Oficina Nacional de Estadística de China publicó recientemente sus últimas cifras de producción de ingredientes activos de plaguicidas químicos. La producción nacional acumulada para 2025 alcanzó los 3,423 millones de toneladas en octubre, lo que representa un aumento de 10,51 TP3T con respecto al año anterior. En 2024, la producción anual acumulada de ingredientes activos de plaguicidas alcanzó su nivel más alto registrado, con aproximadamente 3,675 millones de toneladas. El análisis de regresión lineal de datos históricos y los márgenes de error asociados proyecta una producción total para 2025 de entre 4,015 y 4,331 millones de toneladas para finales de año, lo que marcaría un récord de producción anual, de concretarse.

Para 2025, si bien el mercado de protección de cultivos en Asia Pacífico continúa afectado por los bajos precios de los agroquímicos, se espera una recuperación en mercados donde el clima fue menos favorable en 2024, como India, Australia y China. Además, se espera un progreso continuo en los mercados en desarrollo de la región, especialmente en aquellos donde las exportaciones son un foco clave.

La estimación de AgbioInvestor para el valor del mercado de protección de cultivos en Asia Pacífico en 2025 es un aumento de 1,91 TP3T hasta 19.328 millones de TP4T en términos nominales. En moneda constante, esto equivale a un aumento de 2,91 TP3T.

Español En los últimos meses, se han introducido algunos ingredientes activos nuevos y notables en los mercados de Asia Pacífico que brindan a los productores de la región acceso a nuevas tecnologías, incluyendo productos que ofrecen modos de acción novedosos. Estos incluyen tetflupyrolimet de FMC en Corea del Sur para el manejo de malezas gramíneas resistentes en arroz; fenmezoditiaz de BASF en India para su uso en arroz; e Insecticides India, en colaboración con Nissan Chemical, que ahora ofrece metazosulfuron en India, también para su uso en arroz. Más recientemente, BASF ha introducido cinmethylin en Indonesia; Syngenta ha lanzado Incipio (isocicloseram) en Pakistán para su uso en arroz; Insecticides India, en colaboración con Corteva, ha lanzado triflumezopyrim en India para el control de la chicharrita de la planta del arroz; y el herbicida tolpyralate ha sido lanzado en India por UPL y Godrej Agrovet.

De cara a 2026, con condiciones climáticas más favorables en mercados clave como India y China y el impacto positivo de la introducción de nuevos productos, se puede anticipar una mayor recuperación, sobre todo porque se espera que ya se hayan sentido los peores efectos de la caída de los precios de los agroquímicos. Todo parece indicar que los precios de la mayoría de los agroquímicos son mucho más estables y, de hecho, existe la posibilidad de que productos clave, como el glifosato, suban de precio durante el año.

Europa

El mercado de protección de cultivos en Europa en 2025 fue relativamente positivo en moneda local, beneficiándose de la recuperación de condiciones climáticas más normales y positivas. A pesar de ello, la prolongada sequía en las zonas orientales y meridionales, especialmente en Bulgaria y Rumanía, afectó la producción y el potencial de rendimiento de los cultivos, especialmente en los cultivos de verano. Las estimaciones de AgbioInvestor para el valor del mercado de protección de cultivos en Europa en 2025 muestran una disminución de 0,71 TP3T hasta 1 TP4T13.632 millones en términos nominales.

Un importante impulsor del crecimiento del valor en Europa en los últimos años, que se espera que se acelere a medida que se expande su adopción, ha sido la introducción de nuevos productos como los herbicidas bixlozona y cinmetilina y los fungicidas mefentrifluconazol y fenpicoxamida.

Para 2026, se espera que el clima vuelva a ser el principal factor influyente en el mercado de protección de cultivos. Las previsiones de condiciones recurrentes de calor y sequía en verano limitarán el potencial de aplicación en los principales cultivos de verano: maíz, girasol y soja. Si las condiciones climáticas se repiten en el cultivo de invierno en 2024, se espera que tengan un impacto grave en el potencial del mercado. Si las condiciones climáticas se mantienen al menos normales durante el año, el mercado podría retomar la senda del crecimiento gracias a la estabilidad de los precios de los agroquímicos y las materias primas, y al impulso de la introducción de nuevos productos. Sin embargo, se espera que el potencial comercial de varios ingredientes activos clave se vea afectado por las regulaciones de la UE en 2026 (en particular, flufenacet y tebuconazol, así como metoxifenozida), lo que frenará ligeramente el crecimiento.

Oriente Medio y África

La estimación más reciente del Ministerio de Agricultura, Silvicultura y Pesca de Sudáfrica sobre las áreas sembradas y la producción para los cultivos de verano de 2024/25 en el país sugiere que se espera que la superficie total sembrada de los principales cultivos de verano se mantenga sin cambios con respecto al año anterior. Se espera que la producción total de cultivos de verano aumente en 25,91 TP3T.

Se prevé que el valor del mercado de protección de cultivos en Oriente Medio y África (MEA) en 2025 se vea afectado negativamente por los bajos precios de los agroquímicos provenientes de China, ya que la región depende en gran medida de este país como fuente de material genérico de bajo costo. Además, el clima sigue afectando gravemente la producción agrícola de la región, con condiciones secas durante gran parte del año. Como aspecto positivo, la región ha sido foco de desarrollo e introducción de nuevos productos, incluyendo productos biológicos y semillas, en los últimos años.

El creciente enfoque en productos biológicos y la introducción de nuevos productos químicos se debe en parte al deseo de muchos productores de la región de dirigirse a los mercados de exportación, especialmente en la UE, donde los intervalos de cosecha y los límites máximos de residuos (LMR) podrían representar una barrera para los productos tratados con productos químicos convencionales. Las estimaciones de AgbioInvestor indican que el valor del mercado de protección de cultivos en Oriente Medio y África aumentó en 1,31 TP3T en términos nominales en 2025, alcanzando un valor de $2.517 millones. Esto refleja un aumento de 3,21 TP3T en moneda constante.

La estabilidad en los precios de los agroquímicos provenientes de China significa que los peores efectos de las severas caídas de precios en el valor del mercado ya se han sentido. El crecimiento ahora está más ligado a las condiciones climáticas locales en mercados clave, muchos de los cuales continúan viéndose obstaculizados por condiciones cálidas y secas. Se podría lograr algo positivo mediante un cambio en el uso de los productos, ya que muchos países de la región consideran a la UE como mercado de exportación, limitando así su uso para cumplir con los requisitos de LMR para la exportación a la UE. Como resultado, muchos productores en estos sectores enfocados en la exportación buscarán reflejar un uso de productos mucho más en línea con las regulaciones de la UE. A menudo, existe un aumento inherente del valor a través de este cambio en el uso de los productos, ya que muchos de los productos ahora permitidos en la UE son introducciones más recientes y relativamente más caras, con productos de amplio espectro de bajo costo ahora mucho más limitados (por ejemplo, mancozeb, clortalonil, clorpirifos).