Índice de precios de China: ¿Es la integración ascendente realmente la decisión correcta para las empresas agroquímicas chinas?

29 de septiembre de 2024

29 de septiembre de 2024 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias actuales de los precios de herbicidas, fungicidas e insecticidas claves en el mercado agroquímico chino en su publicación mensual. .A continuación, también detalla por qué la integración horizontal —y no la integración ascendente— puede convertirse en una estrategia para muchas empresas en la próxima década.

Ver todo

Con la publicación de los resultados financieros del primer semestre de 2024 de las empresas chinas de pesticidas que cotizan en bolsa, las empresas se enfrentan a serios desafíos para su desempeño. La continua digestión de inventarios globales, junto con la mayor competencia en el mercado de suministro de pesticidas de China, está haciendo que las empresas chinas de pesticidas que cotizan en bolsa reexaminen la lógica subyacente del crecimiento futuro del desempeño, las estrategias de mercado y los cambios de gestión interna. Más importante aún, ¿es realmente la integración ascendente la decisión correcta?

La jaula de los activos pesados

En una fase de crecimiento empresarial lento, muchas empresas chinas de pesticidas ya se encuentran en las últimas etapas de la integración ascendente. Además, los nuevos actores de las empresas químicas y farmacéuticas básicas están utilizando sus ventajas existentes en materia prima y en la cadena industrial para atacar el mercado de productos químicos finos en el sector de las ciencias de la vida, el negocio de los pesticidas. Las empresas chinas siguen invirtiendo en activos importantes, lo que ha llevado a muchas de ellas a caer en la “trampa lógica” de los efectos de escala.

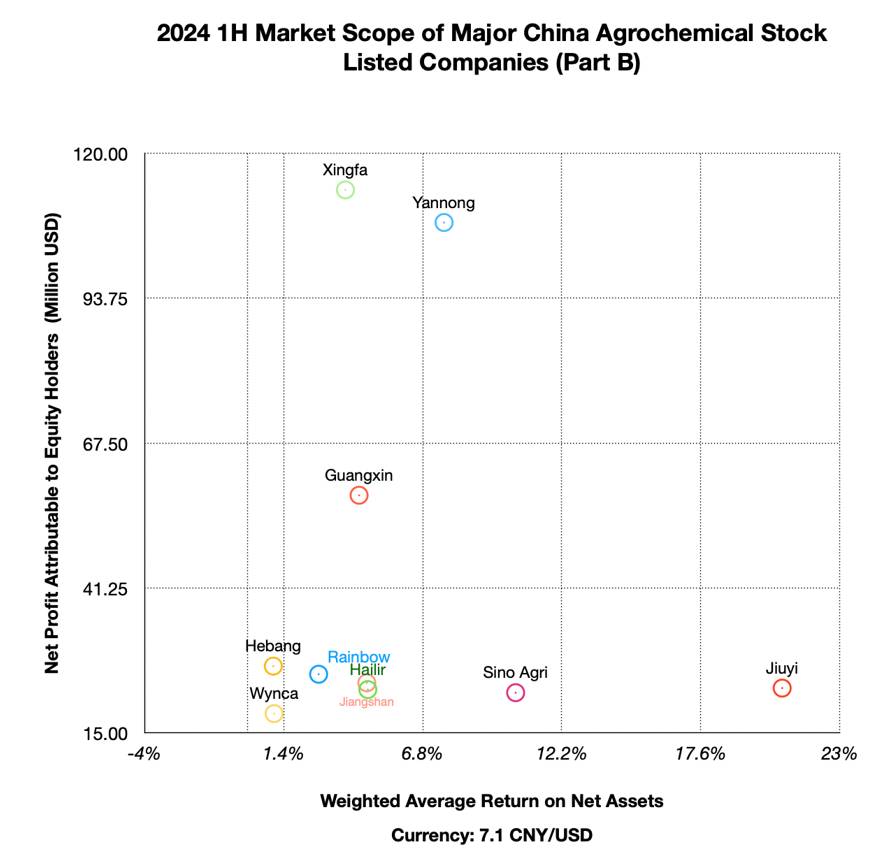

Durante la primera mitad de 2024, las ganancias generadas por las empresas de pesticidas que cotizan en bolsa en China utilizando sus activos netos por unidad de la empresa se redujeron. El rendimiento promedio ponderado de los activos netos de cada empresa se está estabilizando en un nivel inferior. Esto también confirma que la rentabilidad de las empresas de pesticidas chinas en general se está debilitando.

Si bien los precios más bajos de los productos plaguicidas son sin duda un factor influyente clave, la inversión continua en la integración ascendente también ha provocado una baja utilización de los activos. En un momento en que las empresas chinas de plaguicidas están bajo presión para obtener buenos resultados, las que tienen menos capacidad para gestionar sus cadenas de suministro tienden a ser más proclives a optar por invertir en capacidad de producción, así como en la producción de productos intermedios upstream. Aunque esto puede, hasta cierto punto, mejorar la capacidad de la empresa para controlar el suministro de materias primas upstream, también podría hacer que la capacidad upstream se convierta en un activo inferior, lo que podría obligar a la empresa a desprenderse de él.

Es bien sabido que en el campo de la innovación en las grandes empresas, la innovación interna ya no es suficiente para liderar el desarrollo de la empresa. Esto se debe principalmente a que la innovación interna de las grandes empresas se centra más en satisfacer las consultas internas. En cuanto a las empresas y organizaciones de innovación externas de terceros, satisfacen varias necesidades de los clientes a la vez. Las empresas de I+D e innovación de terceros tienen una competitividad más obvia ante el desafío de las necesidades de los clientes. Es por eso que las empresas multinacionales han sido implacables en la adquisición de empresas innovadoras. En el caso de las colaboraciones de I+D de productos biológicos, este tipo de contratación de colaboración externa es más común. En resumen, la innovación externa es más dinámica.

Como resultado, enfrentarán dificultades similares en el futuro para las empresas que han sido integradas ascendentemente por empresas de pesticidas chinas que cotizan en bolsa. Las empresas de materias primas y de productos intermedios se dedican principalmente a la producción interna de IA. Como no compiten directamente en el mercado, estas empresas de materias primas y de productos intermedios no pueden ser más eficientes en I+D e innovación que las empresas intermedias independientes externas. Sin una fuerte presión para sobrevivir, estas subsidiarias se verán gradualmente debilitadas en términos de gestión y pensamiento individual, lo que lastrará el desempeño de las empresas que cotizan en bolsa.

En el corto plazo, ¿por qué tantas empresas invierten en materias primas y productos intermedios? Esto se debe principalmente a la falta general de experiencia en gestión de la cadena de suministro en las empresas de pesticidas chinas. Las deficiencias en la gobernanza corporativa van mucho más allá de la imaginación de los ejecutivos de las empresas. La colaboración entre las empresas de pesticidas chinas depende más de la capacidad de los fundadores. Los fundadores de una empresa deben tener múltiples roles. Necesitan gestionar directamente una variedad de áreas, como ventas, cadena de suministro, producción y recursos humanos. La falta de contratación y capacitación de profesionales está limitando en gran medida a las empresas chinas a la hora de avanzar hacia los cuadrantes de alta utilización de activos y alta rentabilidad.

El aumento de la carga de activos está haciendo que muchas empresas chinas de pesticidas se enfrenten a una transición más difícil. Algunas empresas pueden necesitar diseñar futuras líneas de productos con cinco a ocho años de antelación. Sin embargo, en el punto crítico del lanzamiento del producto, el bajo precio del mercado chino de IA hace imposible minimizar el costo de la depreciación de los activos fijos debido a las escasas ganancias. Algunas empresas tienen un buen flujo de caja debido a la estrecha colaboración con empresas multinacionales, pero el problema que tienen por delante es cómo seleccionar productos y avanzar en la inversión en el futuro.

Las empresas chinas de pesticidas se están volviendo cautelosas en cuanto a futuros lanzamientos de productos e inversiones en capacidad. Las empresas que ya tienen grandes inversiones en activos en el sector upstream pueden no ser capaces de transformarse en absoluto. Esto se debe principalmente al hecho de que la transformación de la empresa requiere recursos, principalmente los recursos humanos y el capital de la empresa. Para las empresas que han pagado enormes costos hundidos, reconocer los fracasos de las estrategias anteriores es inherentemente imposible. Esta es la razón fundamental por la que algunas grandes empresas están saliendo del mercado.

Los directores ejecutivos de empresas de alta tecnología suelen referirse a la frase “siempre estamos a seis meses de la quiebra”. Esta afirmación sigue teniendo cierta importancia en la era de la crisis económica. Como profesionales de la industria agroquímica, no deberíamos centrarnos sólo en las empresas de pesticidas chinas que cotizan en bolsa, sino que deberíamos observar en qué posición se encuentran las empresas en el sector. Podemos hacer juicios sencillos sobre qué empresas están creciendo. Las decisiones generales de los directores ejecutivos y las juntas directivas están afectando profundamente el panorama de la industria. Y el panorama cambiante también nos está diciendo que el abastecimiento de China debe ser con visión de futuro.

Factores que influyen en el precio

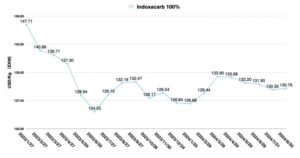

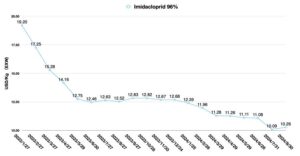

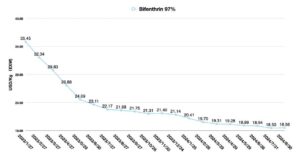

Recientemente, Wynca, Goodharvest, Xingfa y Limin han emitido cartas de notificación de precios que aumentarán los precios de sus agroquímicos entre 5% y 15% (el rango varía de una empresa a otra) en función del costo del producto y la garantía de calidad.

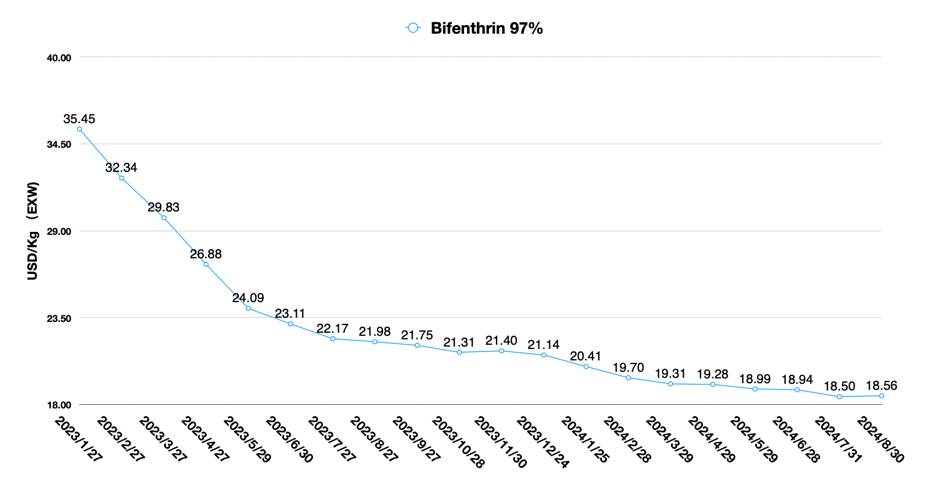

Los precios de los productos pesticidas en China están en mínimos históricos. Con la excepción de algunos productos de nicho, hay poco margen para que los precios de la mayoría de los productos de IA bajen. Para ser honestos, esto no es una buena noticia para los compradores, ya que el precio bajo conducirá a una calidad de producto más desigual. Esperar obtener precios bajos y productos de alta calidad al mismo tiempo es una misión casi imposible.

Algunas multinacionales incluso exigen a las empresas chinas que se comprometan a largo plazo a mantener bajos los precios para conseguir contratos. Esta conducta puede atribuirse a la falta de capacidad del equipo de compras para gestionar a los proveedores chinos. Para los equipos chinos con potencial de crecimiento a largo plazo y un alto nivel de cooperación, liberar cierto margen de precios puede ser una decisión más permanente para el equipo de compras. La fase de precios bajos puede considerarse una buena oportunidad para fomentar la lealtad de los proveedores. También es una oportunidad para desarrollar la futura estrategia de la cadena de suministro de la empresa en China. Esta ventana de oportunidad es algo similar a la ambición de China de asociarse con empresas globales hace 20 años.

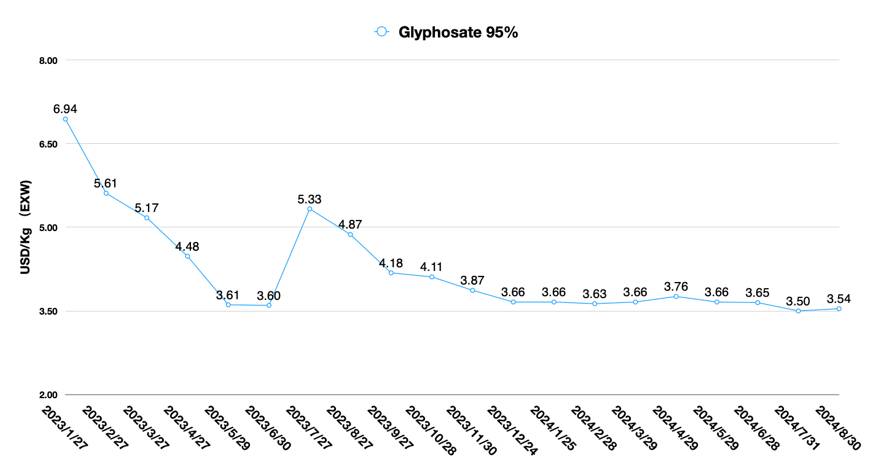

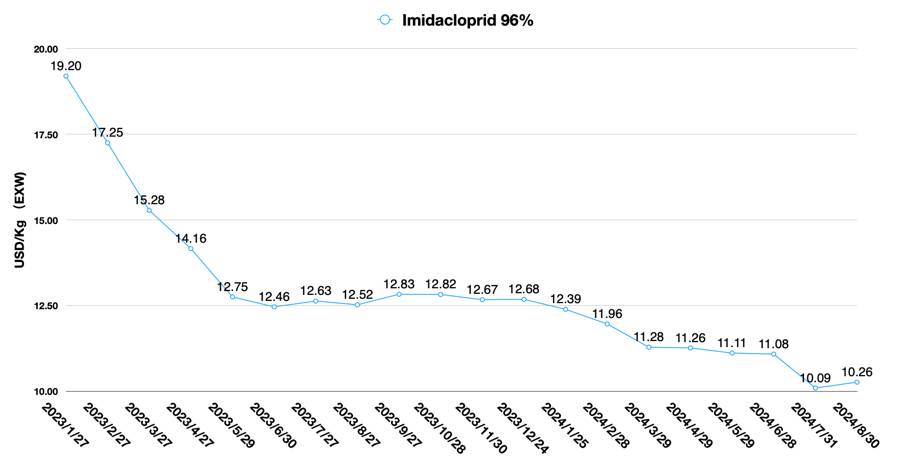

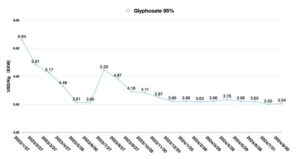

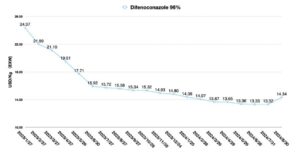

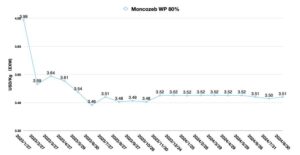

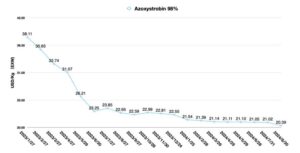

Wynca, Goodharvest y Xinfa son las principales glifosato Los productores chinos están en una situación normal y razonable, ya que es normal y razonable ajustar los precios del glifosato de manera adecuada para hacer frente a la acumulación de existencias en el mercado interno chino durante el invierno a partir del tercer trimestre. Debido al efecto látigo en la cadena de suministro, los precios del fósforo amarillo y de los productos intermedios clave han comenzado a aumentar de manera constante. Esto también muestra que la incertidumbre de la demanda en sentido descendente ya ha tenido un impacto en la reducción de la capacidad en sentido ascendente. Sin embargo, en el sector de suministro de glifosato, los precios de las empresas chinas también deben tener en cuenta el impacto de la estrategia global RoundUp de Bayer. Bayer ha reducido las ganancias por glifosato durante mucho tiempo y el margen bruto de ventas depende principalmente del desarrollo del negocio de semillas. Por lo tanto, la estrategia de ventas de Bayer podría compensar parte de la demanda de glifosato chino por parte de los distribuidores y los agricultores finales. Además, las empresas chinas ya han acumulado grandes existencias de seguridad en América del Norte. Como resultado, el aumento de precios puede tener un mayor impacto en el precio interno del glifosato de China que en las ofertas de exportación.

Por otra parte, la probabilidad de un recorte de las tasas federales de EE. UU. en septiembre ya es de más de 50%. La política monetaria estadounidense podría tener un profundo impacto en el sistema monetario y financiero global en el otoño de 2024. La fluctuación del tipo de cambio del CNY frente al dólar estadounidense puede hacer que el precio del glifosato en China sea algo favorable. El índice del dólar puede debilitarse en el tercer trimestre de este año. Y el CNY tiene más posibilidades de verse obligado a apreciarse. Una vez que esto suceda, entonces las ofertas en dólares del pesticida AI de China subirán. Por lo tanto, vale la pena observar la tendencia macroeconómica en el próximo mes.

Transformación con Asset Light

Desde la adhesión de China a la OMC en 2001, los proveedores chinos han soportado constantemente la carga de los activos pesados tanto para las multinacionales como para los distribuidores extranjeros durante los últimos 23 años. El traslado de la producción de los países desarrollados a China por parte de los clientes extranjeros también ha proporcionado a los agricultores mundiales precios asequibles para los productos fitosanitarios. Esto también ha mejorado el rendimiento de la inversión en semillas genéticamente modificadas y productos fitosanitarios para la agricultura mundial.

Hoy en día, la acumulación de activos se ha convertido en un problema que las empresas chinas deben afrontar. Por supuesto, no estamos negando la existencia de activos pesados. Por ejemplo, en los sectores aeroespacial, automotriz y de fabricación de chips, los activos pesados son una barrera inevitable para las empresas. Pero las barreras no son fosos, y los activos pesados no pueden proteger a las empresas de la competencia, ni tampoco pueden llevarlas a alcanzar la frontera del mercado de mayores ganancias.

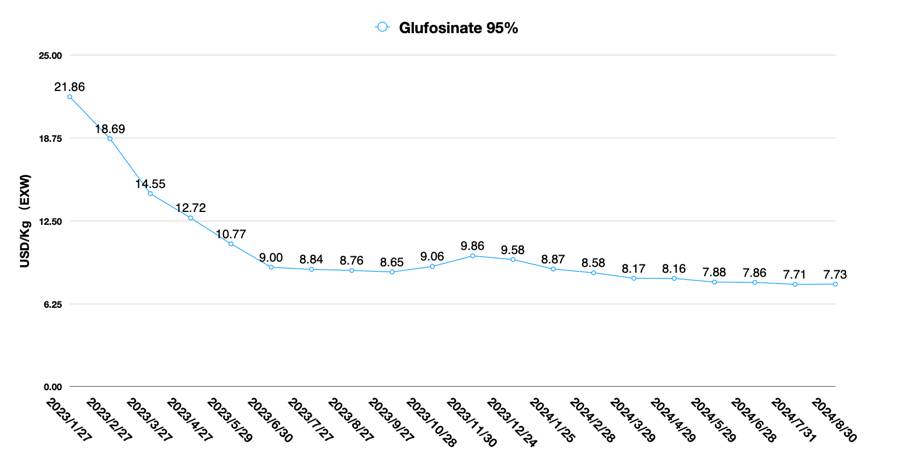

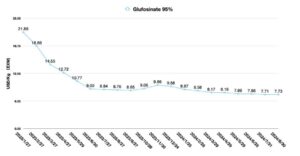

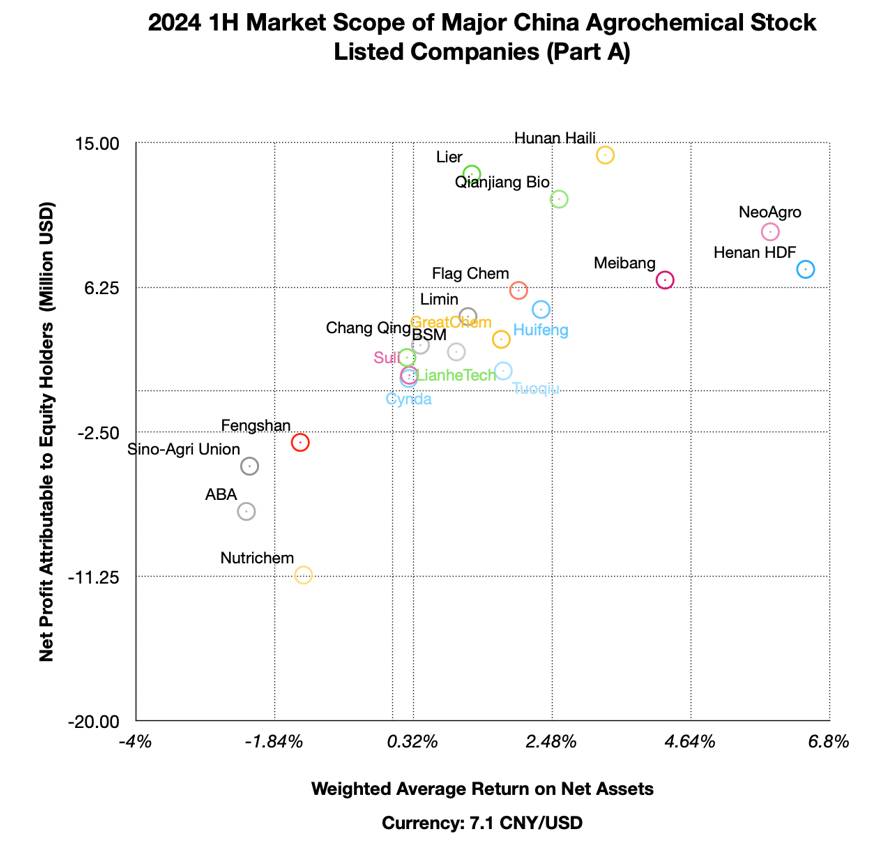

Como se puede ver en los informes financieros de las empresas chinas de pesticidas que cotizan en bolsa, las empresas con activos relativamente ligeros como SinoAgri y Jiuyi han logrado rendimientos considerables. En particular, SinoAgri tiene una fuerte ventaja en la gestión de la cadena de suministro de los proveedores de IA chinos. A diferencia de otras empresas que se han integrado hacia arriba, SinoAgri se basa principalmente en su solidez financiera y sus capacidades de gestión de la cadena de suministro. Los grandes activos de Lier son un lastre para su rentabilidad en el primer semestre de 2024 debido a su enorme inversión en capacidad de producción. Y el bajo precio del glufosinato y la flumioxazina también son factores clave. Si bien Yang Nong, como proveedor principal de Syngenta en China, puede garantizar su beneficio neto, la continua inversión a gran escala de Yang Nong en la cadena industrial también es un lastre para su rentabilidad por activo. Yang Nong es un caso especial que no necesitamos mencionar demasiado.

La integración horizontal es el futuro

Para la mayoría de las empresas chinas de pesticidas, lo que se debe considerar ahora es cómo innovar en el modo de cooperación y la gestión de la cadena de suministro anterior, para aprovechar al máximo la inversión en capacidad en el mercado chino de pesticidas. La integración horizontal es el futuro de las empresas chinas de pesticidas.

Nutrichem se enfrenta actualmente a una situación difícil. El cierre de la base de producción de Yancheng South y la inversión de activos en Shangyu fueron dos puntos de decisión clave para la empresa. Durante el período de rápido crecimiento de Nutrichem (2008-2012), la empresa tuvo la ventaja de gestionar su cadena de suministro externa, una estrategia de bajo consumo de activos que la ha convertido en una de las empresas de pesticidas más competitivas de China durante la primera década del siglo XXI. La integración horizontal ha permitido a Nutrichem desarrollar continuamente sus líneas de productos para satisfacer las necesidades de los clientes. Esta ha sido la piedra angular del crecimiento sostenido de la empresa en facturación y beneficio neto.

Después de verse duramente afectada por el cierre de Yancheng South, Nutrichem necesitaba urgentemente restablecer el suministro. La dirección estratégica de la empresa cambió hacia la integración ascendente. La integración ascendente continúa desplazando los recursos de la empresa para el desarrollo de nuevos productos hasta cierto punto. No solo la I+D, sino también los registros de la empresa en el extranjero y los lanzamientos de nuevos productos requieren recursos financieros y humanos para su apoyo. Pero Nutrichem se ha visto obligada a invertir en capacidad con recursos limitados.

Por otra parte, los cambios en el entorno externo también fueron un detonante para que Nutrichem recurra a inversiones con un alto nivel de activos. La capacidad de desarrollo de productos de las empresas chinas de pesticidas se ha fortalecido gradualmente y el ritmo de introducción de pesticidas químicos de las empresas multinacionales en el mercado se ha ralentizado gradualmente. La dependencia de los productores nacionales chinos de las licencias tecnológicas de Nutrichem sigue disminuyendo. Como resultado, Nutrichem se ha enfrentado a una fuerte competencia en el mercado durante los últimos cinco años. Estos factores externos también contribuyeron al estancamiento de la I+D de Nutrichem en los cinco años posteriores a 2013.

Como el equipo de Nutrichem carecía de la capacidad para gestionar la cadena de suministro de forma eficaz a largo plazo, tuvo que optar por invertir en capacidad propia, por lo que Nutrichem adquirió Shandong Fuer y Kaisheng New Material. La escasez de suministro de materia prima durante la pandemia de COVID justificó la integración ascendente durante un breve período de tiempo. Sin embargo, la continua liberación de capacidad de la IA china supuso un duro golpe para Nutrichem.

Las pérdidas y las inversiones en capacidad concurrentes han obligado a la empresa a reducir sus fondos en el área de I+D. La reestructuración organizativa de la empresa también irá acompañada de despidos. Para una empresa que utiliza la I+D como una competencia central, se trata de una orientación estratégica que equivale a trepar a un árbol para encontrar un pez. Sin una producción sostenida posterior de nuevos productos, Nutrichem podría encontrarse en un dilema aún más grave en 2024.

El desempeño de FlagChem, GreatChem y Hailir en el primer semestre de 2024 demuestra su potencial de crecimiento. Cabe señalar que la característica más importante de las empresas con posibilidades de crecimiento potencial es un enfoque cauteloso en la integración ascendente. Es poco probable que estas empresas tengan la misma combinación de solidez financiera, solidez en la producción de materias primas y capacidades de integración horizontal que Xinfa. Sin embargo, la resiliencia de sus equipos de gestión y su agudo sentido del mercado les permiten seguir siendo competitivas en términos de innovación de procesos y producción.

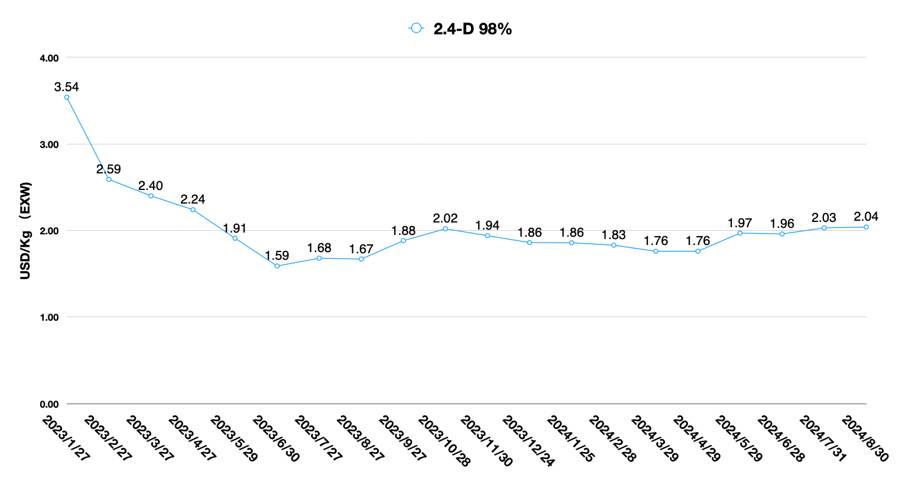

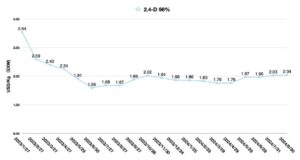

A diferencia de Hebang, que insiste en invertir en glifosato y en capacidad de producción de materias primas, Xingfa tiene la capacidad de integrarse horizontalmente. La integración horizontal es evidente en la intención estratégica de la empresa, lo que demuestra el pensamiento avanzado de inversión estratégica del equipo directivo de Xingfa. Xingfa está diseñando actualmente 2,4-D, L-glufosinato y está involucrada en la producción de nicosulfurón con Zibo NAB. Además, Xingfa ha iniciado recientemente una cooperación estratégica con Wanhua Chemical para entrar gradualmente en el desarrollo de nuevos negocios energéticos y el diseño de capacidad. La gestión de la cadena de suministro de Xingfa está más preocupada por cómo utilizar los recursos externos para que coincidan con su propia estrategia de integración horizontal. En resumen, la integración horizontal es el núcleo de la sabiduría de la gestión empresarial y el potencial de crecimiento sostenible.

¿Cómo ajustarán sus estrategias las empresas de pesticidas chinas que cotizan en bolsa a finales de 2024? Los responsables de la toma de decisiones en el sector parecen seguir repitiendo errores históricos. Solo que el rumbo ha cambiado, las personas que toman las decisiones han cambiado y la historia simplemente ha cambiado a un nuevo escenario, pero el guión sigue siendo el mismo.

La integración horizontal puede convertirse en una estrategia para muchas empresas en la próxima década, pero debemos recordar que está vinculada a la exploración continua de las fronteras de crecimiento del mercado y a la adecuación de las estrategias de desarrollo de los clientes objetivo. Al final de los comentarios, todavía se trata del criterio y la respuesta de los líderes corporativos a la situación actual. El liderazgo del CEO se está poniendo a prueba en estos tiempos de crisis económica.