Índice de precios de China: De la regulación a la revolución: cómo la nueva política de pesticidas de China está transformando la agricultura mundial.

14 de noviembre de 2025

14 de noviembre de 2025 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias de precios actuales de los principales herbicidas, fungicidas e insecticidas en el mercado agroquímico chino en su .. A continuación, también analiza cómo la nueva política de exportación de plaguicidas de China está transformando su industria agroquímica, impulsando la innovación, aumentando la competitividad global y redefiniendo la próxima frontera de crecimiento de la agricultura.

Ver todo

El 3 de noviembre de 2025, el Departamento de Gestión de la Producción Agrícola del Ministerio de Agricultura y Asuntos Rurales de China publicó la “Carta para recabar opiniones sobre las disposiciones administrativas para el registro de plaguicidas destinados exclusivamente a uso en el extranjero”, estableciendo normativas específicas para la gestión del registro de plaguicidas destinados únicamente a su uso fuera de China. Esto supone un avance significativo en las políticas chinas de exportación de plaguicidas desde la publicación del “Anuncio sobre cuestiones relacionadas con el registro de productos plaguicidas para exportación” en 2020.

Los cambios más significativos incluyen los siguientes cuatro puntos:

- Registros solo para exportación: Permitir el registro de ingredientes activos no registrados en China para fines de exportación.

- Formulaciones: Flexibilizar las restricciones sobre las proporciones de formulación, los ingredientes activos y los niveles de contenido para satisfacer mejor las demandas de los mercados extranjeros.

- Requisitos toxicológicos: Reducción sustancial de los requisitos de datos toxicológicos.

- Periodo de revisión: Reducir el proceso de revisión técnica a seis meses

Durante años, las empresas chinas han contado con suficientes reservas de ingredientes activos (IA) y tecnologías de formulación con patentes próximas a vencer. Sin embargo, dado que algunos compuestos no se han registrado en China, si las empresas chinas optan por ser las primeras en registrar una molécula, el costo de registrar el IA correspondiente será extremadamente alto. Esta limitación ha restringido durante mucho tiempo la competitividad de las empresas chinas en el mercado global. El reciente ajuste significativo a la política de registro EX por parte de ICAMA ha reavivado, en cierta medida, la esperanza de las empresas chinas.

Según datos publicados por ICAMA, el volumen total de exportaciones chinas de plaguicidas en el primer semestre de 2025 alcanzó los 2,24 millones de toneladas métricas, lo que representa un aumento interanual de 17,51 millones de toneladas. El valor de las exportaciones ascendió a 8.519 millones de dólares, un incremento interanual de 141 millones de toneladas. En general, tanto el volumen como el valor de las exportaciones chinas de plaguicidas se estabilizaron en 2025. Dado que los precios de los materiales técnicos para plaguicidas en China se mantienen bajos en comparación con 2022 y los canales de distribución en el extranjero continúan recuperándose, la confianza de los agricultores en la inversión en insumos agrícolas ha comenzado a reactivarse. Si bien aún queda un largo camino por recorrer para que la agricultura mundial vuelva a la normalidad, la positiva demanda en el extranjero ha impulsado a muchos fabricantes de materiales técnicos a mantener su desempeño.

En los tres primeros trimestres de 2025, el volumen de ventas de Lier Chemical, CAC Nantong y Suli aumentó en casi 30%. Las ganancias netas de las empresas, incluyendo Cynda, Lier Chemical, Rainbow, CAC Nantong, Jiangshan, Suli, BSM y Tecnología Lianhe Cynda experimentó un aumento de más de 1001 TP3T en comparación con el mismo período del año anterior. Este notable crecimiento se debió al alza del precio del clethodim. Mientras tanto, Lansheng, otro proveedor líder de clethodim, se prepara para su salida a bolsa en China.

Si bien el crecimiento del volumen de ventas y la utilidad neta es sin duda importante, al clasificar a las empresas según su Rentabilidad Promedio Ponderada sobre Activos (ROA), destacan aquellas con una excelente gestión y operación. El objetivo principal del ROA es medir la eficiencia de una empresa en la generación de utilidades mediante el uso de todos sus activos, reflejando el efecto integral de su utilización. Un ROA relativamente alto indica que una empresa puede obtener mayores utilidades con la misma cantidad de activos y posee una mayor eficiencia en la operación de los mismos. Esta métrica refleja principalmente la racionalidad de la asignación de activos de una empresa y su potencial de rentabilidad.

Observar las empresas chinas de pesticidas que cotizan en bolsa a través del prisma del retorno promedio ponderado sobre activos resulta especialmente revelador.

Durante la pandemia de COVID-19, Noposin se incorporó a la cadena de valor de la industria del arándano en China, y su rentabilidad sobre activos (ROA) se posicionó como la mejor del sector para 2025. Tras integrar la agricultura en la cadena de valor de la protección de cultivos, Noposin ha trazado un camino de desarrollo completamente distinto al de otras empresas chinas de plaguicidas. Anteriormente conocida por su equipo de ventas de plaguicidas de más de 1000 personas, Noposin ahora conecta con éxito los productos de arándano que utilizan sus propias soluciones directamente con los consumidores chinos. En comparación con el enfoque tradicional centrado en el agricultor de otras empresas de plaguicidas, la transformación estratégica de Noposin se presenta como mucho más sostenible, impulsada por el valor diferencial de su cartera de productos finales.

Las empresas de protección de cultivos aportan valor indirecto, mientras que Noposin, como un amplificador, ha transformado con éxito las tecnologías agronómicas de protección de cultivos en una demanda directa para la emergente industria del arándano, obteniendo así mayores beneficios. Cabe destacar que este modelo de negocio integrado, que abarca desde la protección de cultivos hasta la gestión de la siembra, la logística, la tecnología poscosecha y la venta al consumidor final, es replicable y escalable.

En China, un país donde la industria agropecuaria está poco desarrollada y el efecto de escala en la producción agrícola es débil, Noposin ha aprendido valiosas lecciones de los mercados internacionales de productos frescos. Quizás el próximo objetivo del sector sean cultivos de alto valor como la uva, los cítricos o el kiwi.

El desempeño de Rainbow en los primeros tres trimestres de 2025 puede describirse como “ligero y ágil”. Gracias a su inversión en registros de mercado para la protección de cultivos a nivel mundial, la ventaja de Rainbow en la distribución con proveedores de agroquímicos en China se ha vuelto aún más evidente.

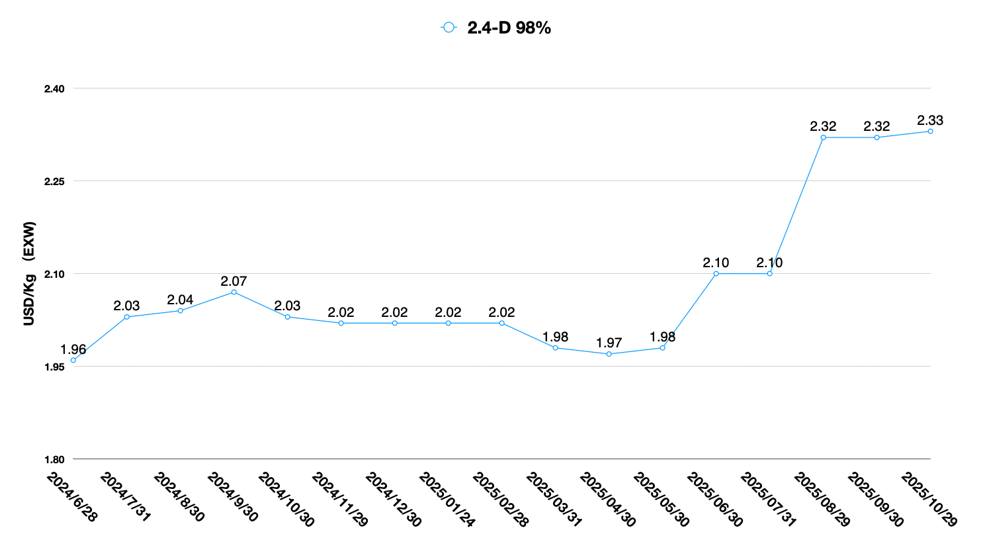

CAC Nantong se ha beneficiado principalmente de las ganancias sostenibles derivadas de la fuerte demanda de productos no patentados como el 2,4-D. Recientemente, la empresa lanzó sus productos de marca basados en el compuesto patentado ciproflanilida. Esto ofrece a los agricultores chinos una nueva solución para combatir los problemas de resistencia causados por plagas como el barrenador del tallo del arroz y otras plagas difíciles de erradicar en frutas y hortalizas. Tras una década de esfuerzos desde sus inicios en el desarrollo de compuestos innovadores, CAC Nantong ha logrado resultados fructíferos con el lanzamiento de productos consolidados. El equipo de CAC Nantong, con experiencia en corporaciones multinacionales, finalmente obtuvo la patente de un compuesto clave para la gestión del ciclo de vida. Esto impulsará el desarrollo de CAC Nantong durante los próximos cinco años.

Fuente de la fotografía: CCPIA

Como profesional de la industria china de plaguicidas, me complace observar el surgimiento de productos innovadores y altamente competitivos en el mercado chino. Esto confirma indirectamente mi predicción anterior de que, para 2035, la I+D de compuestos innovadores en China alcanzará una escala considerable. Detrás de esto, el suficiente capital industrial y la abundancia de talento en I+D en China son los pilares fundamentales.

El aumento en los precios de los plaguicidas de grado técnico es un factor clave que impulsa el crecimiento de muchas empresas chinas. Tanto Lansheng como Cynda se han beneficiado del alza en el precio del clethodim, causada por la escasez de suministro a corto plazo. Para Lansheng, la contribución sostenida del clethodim a su desempeño se alinea perfectamente con el ritmo de su salida a bolsa en China. Un flujo de caja abundante y una inversión constante en capacidad de producción mejorarán significativamente la competitividad de sus próximos productos, como el ciantraniliprol y el fluxapiroxad de Lansheng.

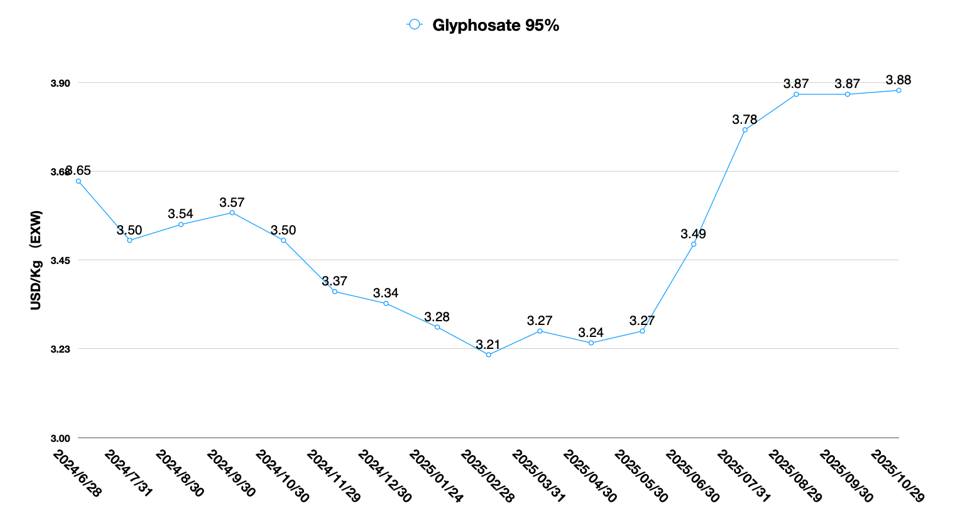

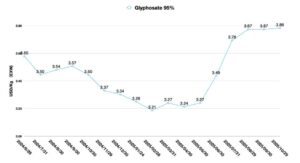

Glifosato Empresas como Jiangshan, Xingfa y Fuhua dependen principalmente de su negocio de glifosato para impulsar su desarrollo corporativo. Los recursos fosfáticos que sustentan estas empresas de glifosato han reducido, en cierta medida, sus costos de producción. Para algunas empresas de glifosato que adquieren intermediarios de PMIDA a terceros, esta ventaja competitiva puede convertirse en una barrera infranqueable.

Gracias a una estrecha colaboración con BASF, el desarrollo de negocio de Lier Chemical ha mostrado una tendencia gradual a la diversificación. Si bien las multinacionales son extremadamente sensibles a los precios de sus principales proveedores chinos debido a la presión por el rendimiento y la competencia del mercado, una estructura de clientes diversificada puede ayudar a Lier a lograr un crecimiento sostenido. Es innegable que la estrategia de desarrollo de Lier se inclina más hacia un modelo de clúster como el de BASF. Aprovechando sus ventajas en los canales de distribución, Lier puede utilizar plenamente la cadena industrial de materias primas e intermedios. En cuanto a la utilización de activos, las decisiones estratégicas de Lier siguen siendo acertadas.

Yangnong Chemical alcanzó su desarrollo más sólido en 2025. La puesta en marcha sin contratiempos de su planta de producción de Clethodim en Huludao le proporcionó un nuevo motor de crecimiento empresarial. Asimismo, mediante la integración de sus operaciones y su activa adaptación a la estrategia china de neutralidad de carbono, Yangnong ha ofrecido un sólido respaldo a su cooperación con corporaciones multinacionales.

Desde 2025, el mercado chino de plaguicidas ha presentado dos características clave: una oferta consolidada y una alta competencia. La consolidación de la oferta implica que las empresas se han centrado más en la estructura de sus líneas de productos. Empresas líderes del sector, como Lansheng, Chengxin, Yangnong Chemical, Lier Chemical y Fuhua, ya han establecido estructuras integrales para sus principales líneas de productos. Estas empresas demuestran, en conjunto, ventajas en la cadena de valor, tecnologías clave y servicios eficientes de la cadena de suministro.

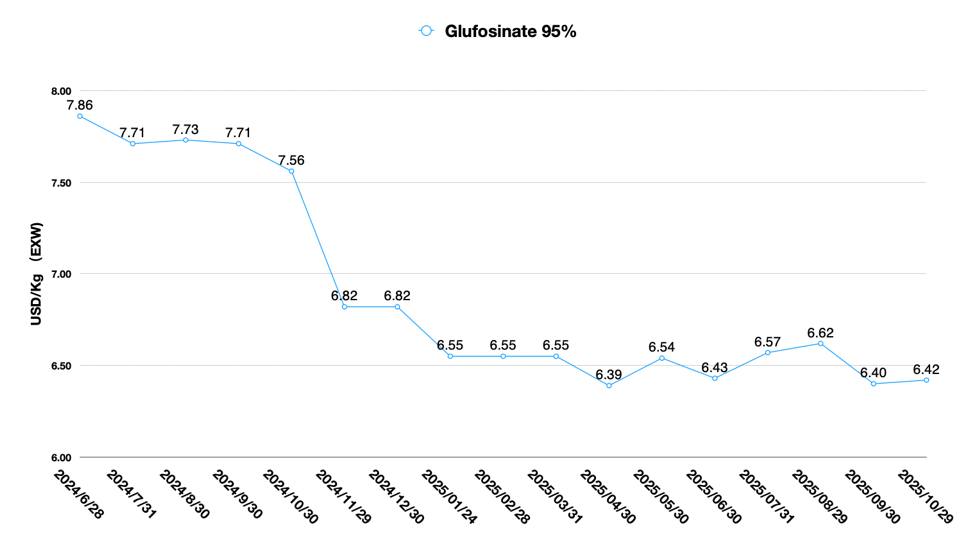

En algunas categorías de productos principales, como clethodim, atrazina, glifosato y glufosinato. Sus ventajas competitivas son lo suficientemente sólidas como para repeler a otros competidores. Los nuevos participantes en el mercado están utilizando la I+D de procesos como un avance estratégico, como lo demuestra el reciente auge de Jinxianda. Las empresas chinas también han alcanzado un mayor grado de madurez en la estructura de la cadena industrial, el desarrollo de procesos y los servicios de la cadena de suministro.

La alta competencia ha convertido a plaguicidas como el saflufenacil, la piroxasulfona, el ciantraniliprol y los fungicidas SDHI, incluidos el bixafen y el fluopiram, en el foco de la industria. Las empresas están preparando activamente la documentación para su registro. Asimismo, el registro en mercados extranjeros se ha convertido en la opción preferida para muchas empresas con una sólida liquidez. Al igual que la estrategia de Teoría del Cambio de Rainbow, debido a la prolongada incapacidad de obtener beneficios adicionales del mercado B, la búsqueda de rentabilidad de un mayor número de empresas está acelerando su expansión internacional. De hecho, las estrategias de adquisición sensibles al precio adoptadas por las multinacionales están impulsando la expansión de las empresas chinas en los mercados extranjeros.

La transformación del mercado chino de plaguicidas parece haber comenzado apenas. Algunas empresas están en declive, mientras que otras emprenden una nueva etapa. Los cambios en el suministro de plaguicidas de China reconfiguran el mercado mundial de protección de cultivos como un efecto mariposa cada seis meses.

Sin embargo, algunos problemas resultan bastante preocupantes. Por un lado, las empresas chinas de plaguicidas generalmente carecen de un conocimiento profundo del mercado y la competencia, y presentan deficiencias generalizadas en materia de precios, marketing y gestión de canales. Esto se debe principalmente a desviaciones sistémicas en el mecanismo de formulación de la estrategia de comercialización de algunas empresas, que se extienden desde la alta dirección hasta los empleados de base. Además, la información errónea proporcionada por consultores extranjeros contratados por algunas empresas ha exacerbado aún más estas desviaciones.

Por otro lado, la alta dirección de las multinacionales no anticipa suficientemente el impacto de la cadena de suministro china en el mercado global. Los empleados de las sedes centrales de las multinacionales se encuentran aislados de la información, sin acceso a información de primera mano sobre la cadena de suministro en China para tomar decisiones acertadas. Esto ha provocado que algunas multinacionales, como las que utilizan plaguicidas químicos como principal fuente de competitividad, tengan dificultades para adaptarse a los cambios en los mercados internacionales. Lamentablemente, el sector de la cadena de suministro china puede predecir los cambios en el panorama competitivo de los mercados internacionales con al menos dos años de antelación.

Además, la alta dirección de algunas multinacionales aún no acepta que la cadena de suministro china ostenta una ventaja absoluta. La importancia de este hecho no radica en que las multinacionales no puedan competir con las empresas chinas, sino en sus profundas implicaciones estratégicas, pues les permite responder a una pregunta crucial: "¿Cómo aprovechar las ventajas de la cadena de suministro china para impulsar su desarrollo a largo plazo?". Como distribuidores, ahora es más fácil encontrar socios en China que hace 40 años, cuando el país acababa de iniciar su reforma y apertura. Los costes controlables y los servicios de suministro de alta calidad permiten que nuevos equipos inicien negocios y alcancen el éxito a través de la cadena industrial china.

Mientras tanto, además de los cambios entre las empresas chinas, también se ha disparado el progreso de la cooperación entre las multinacionales y la oferta china.

El 7 de octubre de 2025, el complejo integrado de BASF en Zhanjiang alcanzó dos hitos importantes: la puesta en marcha exitosa de la planta de acrilato de butilo y la finalización de la terminación mecánica del complejo de etileno, así como de todas las plantas petroquímicas integradas.

Para 2028, se prevé que la inversión total en el Complejo Integrado de BASF en Zhanjiang alcance aproximadamente los 8.700 millones de euros. El Dr. Markus Kamieth, Presidente del Consejo de Administración del Grupo BASF, declaró que se proyecta que el EBITDA ajustado del Complejo Integrado de Zhanjiang se sitúe entre los 1.000 y los 1.200 millones de euros para 2030. A medio y largo plazo, este complejo desempeñará un papel fundamental en el fortalecimiento de las principales líneas de negocio de BASF, y está previsto que la mayoría de sus plantas inicien operaciones antes de finales de 2025.

Fuente de la fotografía: BASF

En noviembre de 2025, Clariant anunció la creación de una empresa conjunta. Clariant y Fuhua se especializan en retardantes de llama de nueva generación. Esta nueva empresa conjunta se centrará en el desarrollo de retardantes de llama innovadores libres de halógenos. El proyecto tiene como objetivo investigar y desarrollar una nueva generación de retardantes de llama a base de fósforo, ofrecer soluciones para diversos sectores, como el de materiales de construcción, la automoción y el sector eléctrico y electrónico, y abordar directamente el entorno técnico y normativo cada vez más exigente de estos campos. La firma de este acuerdo estratégico de empresa conjunta es fruto de la cooperación estratégica en innovación e I+D entre Clariant y Fuhua.

Fuente de la foto: Fuhua

En comparación con BASF y Clariant, la denominada “estrategia de salida firme de China” adoptada por algunas multinacionales parece débil e ineficaz. Las corporaciones multinacionales son entidades sin Estado. Independientemente del rumbo geopolítico, las multinacionales tienen una sola convicción: generar rentabilidad para los inversores mediante el valor creado por el crecimiento. El resultado de la geopolítica es altamente impredecible, pero las desviaciones en la toma de decisiones corporativas pueden tener consecuencias catastróficas para sus productos y su desempeño empresarial.

La competencia existe en todas partes. En octubre de 2025, Rainbow anunció la inauguración oficial de su nuevo Centro de Producción Asociado en Champaign, Illinois. Con una superficie aproximada de 30 acres, esta moderna base de producción está diseñada para fortalecer la cadena de suministro de protección de cultivos en Norteamérica. A diferencia de Rainbow, que ha integrado profundamente sus suministros desde China, para algunas corporaciones multinacionales y otros distribuidores estadounidenses, hacer frente a la competencia de Rainbow en Norteamérica se volverá extremadamente difícil en el futuro si abandonan los suministros chinos.

En mi opinión, las nuevas regulaciones emitidas por las autoridades reguladoras de plaguicidas de China probablemente representen un punto de inflexión clave para la industria china de plaguicidas durante el XV Plan Quinquenal. Esto se debe a que la política china de registro de exportaciones de plaguicidas permitirá que proveedores chinos más capacitados, como Rainbow, se expandan globalmente. Sin embargo, también deseo que las autoridades reguladoras de plaguicidas de China reconsideren el tema del reconocimiento mutuo de datos entre China y la OCDE, lo que permitiría a más multinacionales introducir sus soluciones óptimas en el mercado chino. Siempre he creído que los mercados libres y altamente competitivos pueden impulsar a China a convertirse en uno de los mercados de protección de cultivos más influyentes del mundo.