Índice de preços da China: diversidade na cadeia de suprimentos oferece vantagem significativa

12 de abril de 2022

12 de abril de 2022 Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços dos principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu boletim mensal Índice de preços da China. Ele também fornece uma atualização aprofundada sobre os mercados de glifosato e glufosinato, bem como insights sobre como encontrar alternativas pode dar às empresas uma vantagem, apesar da interrupção da cadeia de suprimentos.

Ver tudo

O conflito na Ucrânia levou a uma crescente escassez de componentes-chave e à interrupção da cadeia de suprimentos na Europa. De acordo com Reuters, o conflito se somou ao caos comercial que se seguiu à mais recente emergência da economia global dos lockdowns da pandemia. Devido ao fechamento do espaço aéreo russo, as rotas comerciais Ásia-Europa sofreram com congestionamento agudo de portos e interrupção de cargas, de acordo com uma análise do JPMorgan.

A interrupção da cadeia de suprimentos da União Europeia (UE) trouxe um novo desafio para as empresas focadas na produção naquela região. As rotas de suprimentos tradicionais têm sido tão difíceis de gerenciar que algumas empresas até consideraram usar frete aéreo com preços mais altos. O conflito na Europa Oriental está testando a resiliência da cadeia de suprimentos após a pandemia de COVD-19.

As empresas que conseguiram localizar seu fornecimento têm vantagens em tais circunstâncias incertas. A localização da cadeia de fornecimento permite que uma empresa atenda à demanda do território alvo por meio da produção local. A maioria das equipes de fornecimento de agroquímicos já construiu um fornecimento estratégico com os principais fabricantes de agroquímicos da China que estão trabalhando para garantir o fornecimento de ingredientes ativos genéricos (IA). Essa abordagem não apenas ajuda a atender à demanda chinesa, mas esses fabricantes chineses também podem alimentar consultas na Ásia-Pacífico (APAC) e outros territórios ao redor do mundo.

Em 2017, os governos chineses introduziram regulamentações ambientais que interromperam o fornecimento de produtos de insumos agrícolas. A tempestade que essas regulamentações criaram na China levou muitas empresas agroquímicas a procurarem incubar fontes alternativas de fornecimento ao redor do mundo. Como alguns fornecedores não conseguiram cumprir as novas leis ambientais, o governo os forçou a suspender a produção. Como a pandemia, que chegou aparentemente da noite para o dia, as equipes de sourcing global não tinham noção do risco potencial com antecedência. Então, a consequência foi uma interrupção no fornecimento de portfólios importantes. Simplificando, eles falharam em atender à demanda do mercado a tempo.

Embora o impacto dessas mudanças regulatórias ambientais tenha forçado as empresas globais a reavaliar onde os fornecedores chineses se encaixam em suas cadeias de suprimentos, isso não deveria ter sido uma surpresa. Na verdade, a meta de proteção ambiental foi claramente sinalizada na política nacional da China em 2016, o ano inicial do 13º Plano Quinquenal. Os desafios da cadeia de suprimentos poderiam ter sido evitados se os compradores globais tivessem uma compreensão independente e profunda da política nacional da China.

Encontrando alternativas

Em 2018, algumas empresas multinacionais tentaram diversificar suas cadeias de suprimentos desenvolvendo laços com a Indonésia, Índia e Japão, entre outros países. Fabricantes de IA patenteados que antes produziam intermediários importantes na China começaram a usar instalações nos Estados Unidos, Europa e outros locais ao redor do mundo. A otimização da cadeia de suprimentos agroquímicos global levou muitos a obter IAs genéricos principalmente da China e da Índia. E IAs patenteados importantes ainda estão na sede ou por CDMOs (Contract Development and Manufacturing Organizations).

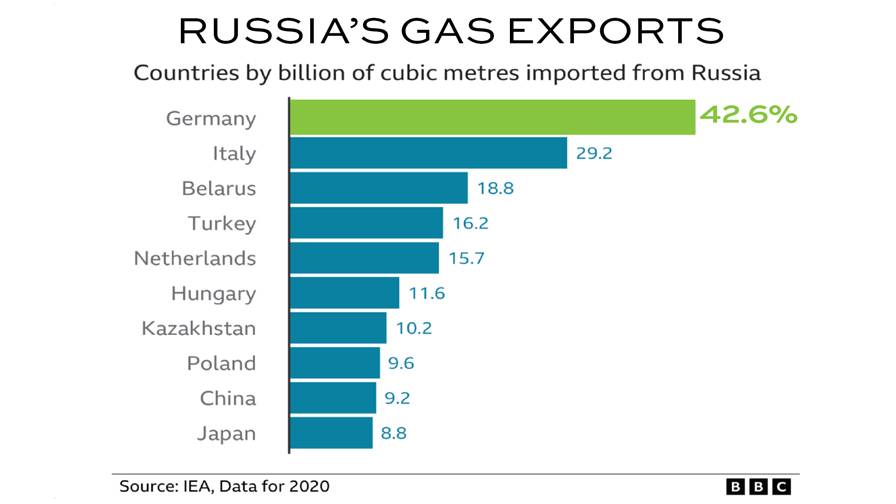

Uma cadeia de suprimentos diversificada oferece suporte à resiliência rápida para empresas multinacionais. Quando a COVID-19 atingiu o mundo em 2020, a rede de suprimentos centrada na China trabalhou para garantir o fornecimento global de insumos agrícolas. Uma margem de lucro saudável ajudou a garantir que a complexa cadeia de suprimentos funcionasse sem problemas em 2021. No entanto, o conflito no Leste Europeu atingiu a complexa cadeia de suprimentos ao mesmo tempo que uma nova variante da COVID-19, adicionando desafios adicionais. A União Europeia depende da Rússia para cerca de 40% de seu gás natural. De acordo com o BBC, Alemanha, Itália, Holanda e Hungria são os principais compradores de gás natural da Rússia. Com base nas sanções impostas à Rússia, a UE planeja cortar as importações de gás russo em 66% este ano, de acordo com CNN. Energia verde, como solar e eólica, não atenderá à escassez de demanda por gás natural. Como resultado, é provável que a Europa continue a importar grandes quantidades de GNL (gás natural liquefeito) dos Estados Unidos em resposta ao impacto de curto prazo das sanções contra a Rússia.

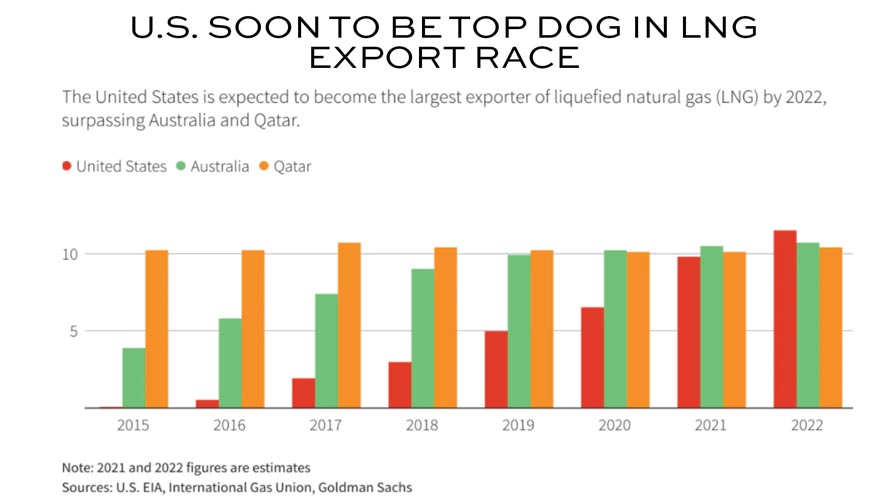

A Reuters mencionou no final de 2021, “A Administração de Informação de Energia dos EUA projeta que as exportações de GNL dos EUA atingirão 11,5 bilhões de pés cúbicos por dia (bcfd) em 2022. Isso representaria aproximadamente 22% da demanda mundial esperada de GNL de 53,3 bcfd no próximo ano (2022), de acordo com analistas do Goldman Sachs, e ultrapassaria a Austrália e o Catar, os dois maiores exportadores atualmente.” Como uma fonte alternativa de gás natural, o GNL dos EUA pode alimentar a demanda de países da UE, o que aumentaria o custo total de produção para a fabricação da UE.

Soluções Biológicas

Da interrupção da produção na Europa ao dilema da gestão da cadeia de suprimentos, a crise na Europa aumentará o peso do fornecimento estratégico de IA de patentes da Ásia-Pacífico, novamente? Ninguém tem uma resposta clara sobre isso, mas do ponto de vista do mercado agroquímico da China, a competição das empresas multinacionais parece estar mergulhando em um oceano vermelho profundo. A promoção de marketing para IAs de patentes é mais semelhante à dos genéricos. A séria competição de mercado pode trazer uma reavaliação das estratégias de lançamento de IA de patentes para os quatro principais participantes.

Não apenas a produção agroquímica é afetada por tal interrupção, mas a fabricação e distribuição de biossoluções também são interrompidas devido à cadeia de suprimentos incerta. A demanda por biossoluções de produtores chineses vem principalmente de empresas europeias como Koppert, Biobest, etc. Algumas biossoluções são mais sensíveis durante o transporte, uma vez que as abelhas, insetos beneficiários e ácaros são portfólios-chave em seu IPM (Integrated Pest Management). A interrupção do transporte da UE para a Ásia está afetando as empresas de biossoluções muito mais profundamente do que as multinacionais tradicionais de proteção de cultivos. Os mercados do Japão e da Coreia são críticos para as biossoluções devido ao avançado sistema de agricultura sustentável nesses países. Embora a China tenha grande potencial, o mercado de biossoluções da China ainda precisa de tempo para cultivar. Com fortes metas de crescimento futuro, as biossoluções vivas precisam de entrega oportuna com urgência, especialmente durante a estação de crescimento.

As razões para o fracasso são diferentes, mas as razões para o sucesso são todas semelhantes. De acordo com o gerente geral da China da Biobest, Jun Wang, o sucesso-chave da Biomelhor é ter uma visão de longo prazo da penetração no mercado da Ásia-Pacífico.

“O princípio de entrega em um dia é o conceito-chave em que acreditamos desde o primeiro dia em que entrei para a equipe global da Biobest”, ela diz. “A China é um país enorme, não podemos considerar o mercado chinês como apenas um território. O voo de Pequim para Guangzhou levará cerca de três horas. No entanto, o voo da Bélgica para o Reino Unido leva cerca de uma hora e meia. O que a Biobest busca é estabelecer centros de distribuição provinciais. Os centros oferecerão uma função de atendimento para cuidar de nossas valiosas biosoluções. E haverá outro benefício em expandir as soluções da Biobest para 'Entrega em um dia' na China.”

A estratégia de Wang é ter centros de cultivo provinciais junto com o desenvolvimento da indústria agrícola da China. A China tem uma forte indústria de flores no sudoeste. E o cultivo de morango é popular no nordeste da China. Guangxi, Guangdong e Fujian estão se concentrando em culturas comerciais como frutas tropicais. A Biobest seguiria as tendências de plantio e o futuro mercado consumidor da China para encorajar o crescimento futuro.

A Biobest China iniciou suas operações em 2013, abrindo uma unidade para a produção de abelhas. Então, quando a interrupção da cadeia de suprimentos aconteceu na UE, a Biobest China estava pronta para aproveitar as oportunidades na China e nos mercados da Ásia-Pacífico (APAC). Atualmente, a Biobest pode facilmente obter produtos da China, Japão ou Coreia, o que garante que o fornecimento esteja disponível para o mercado. A capacidade futura da Biobest China também traria novas vantagens competitivas para o fornecimento. O conceito de biosolução e IPM é crítico. Mas a entrega no prazo e o prazo de validade mais longo são as verdadeiras "unidades" que a empresa de biosolução pode usar para agregar valor aos agricultores.

A diversidade da cadeia de suprimentos está se tornando mais importante para o crescimento da economia global em uma era tão incerta. A diversificação bem planejada pode trazer um retorno considerável para o investimento. Além de diversificar o fornecimento, a localização também é valiosa para atender à crescente demanda no desenvolvimento da agricultura global.

A população de 4,5 bilhões na Ásia não é apenas a “fábrica mundial” de matérias-primas essenciais. As pessoas que vivem aqui também são o mercado com forte demanda por alimentos melhores, um ambiente mais limpo e um estilo de vida mais saudável. Com um mercado potencial tão grande, as tecnologias inovadoras e as soluções biológicas devem melhorar o fornecimento local, economizar custos e fornecer melhores soluções para os agricultores locais na Ásia? A resposta é sim.

Demanda reancora consumo em 2022

Desde a pandemia de Omicron em Xangai, o bloqueio da área de Pudong de Xangai era esperado para durar até 1º de abril. E o bloqueio de Puxi foi planejado para 1 a 5 de abril. As políticas de controle da pandemia trouxeram alguma incerteza à gestão logística de Xangai. Com menos pessoas se movendo, havia preocupação com uma menor taxa de operação. No entanto, o porto de Xangai está operando sem problemas. A Shanghai International Port (Group) Co., Ltd. está mantendo operações 24 horas por dia para acompanhar a entrega de carga, parando apenas durante condições climáticas extremas.

Nos dois primeiros meses deste ano, o valor das importações e exportações de Xangai atingiu 674,5 bilhões de CNY (cerca de 107 bilhões de USD), um aumento de 22% em relação ao mesmo período do ano passado, de acordo com a Alfândega de Xangai. Destes, as exportações atingiram 279,49 bilhões de CNY (cerca de 44,36 bilhões de USD), um aumento de 24,5%. Como uma das principais cidades internacionais e o centro da economia da China, Xangai deve voltar ao normal em breve.

A variante Ômicron em Xangai criou um “lockdown suave”, que inclui ficar em casa e fazer testes de PCR para todos os cidadãos. O governo central decidiu empregar a política de controle para ajudar a proteger a grande população de idosos da China. A política impactará o sul da China nos próximos um ou dois meses, mas o governo central também enfatizou que a operação normal da sociedade deve ser mantida.

Atualmente, ainda não há dados sólidos para avaliar o impacto do bloqueio. Embora haja alguns casos em que o transporte de mercadorias foi interrompido, o Conselho de Estado da China solicitou que a província seguisse as regras do “Pass Permit”. O Pass Permit para motoristas de caminhão será reconhecido por todas as províncias para garantir a cadeia de suprimentos para entrega de cargas de necessidade diária, de acordo com o Ministério dos Transportes.

A política ainda precisa de algum tempo para entrar em vigor. Motoristas de caminhão para transporte interprovincial podem ser afetados em algum momento. Embora as operações para fabricantes de agroquímicos estejam indo bem, a desaceleração do transporte afetará o transporte de matéria-prima e a entrega final da carga. Para o produto agroquímico, não se espera que resulte em aumento de estoque para IAs no curto prazo. A visão de longo prazo é menos clara com tendências futuras dependentes da situação da pandemia de Xangai.

Além do bloqueio da cidade de Xangai, o mercado deve prestar mais atenção à crise do Leste Europeu.

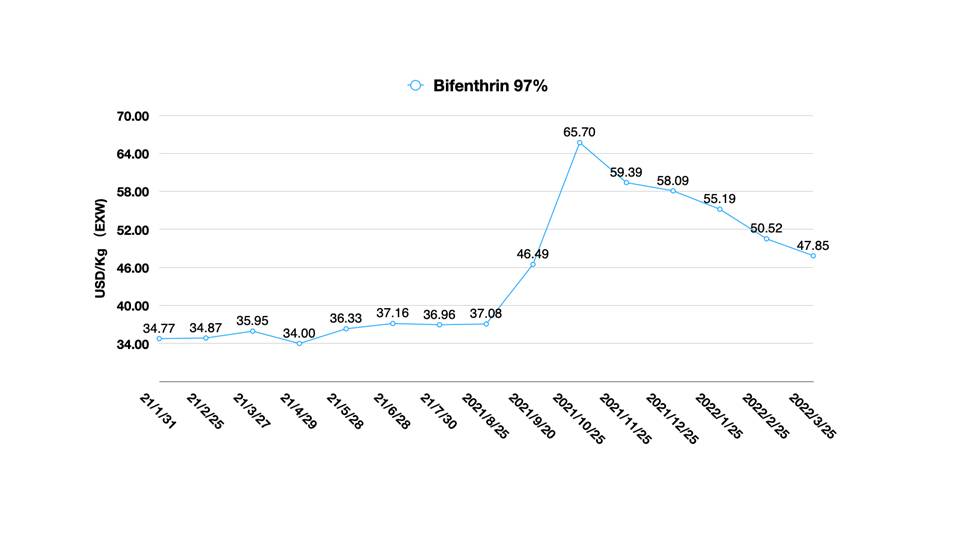

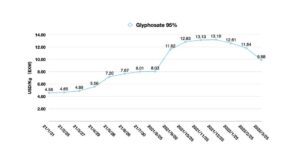

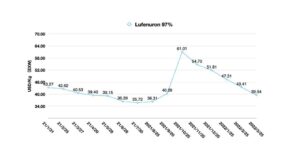

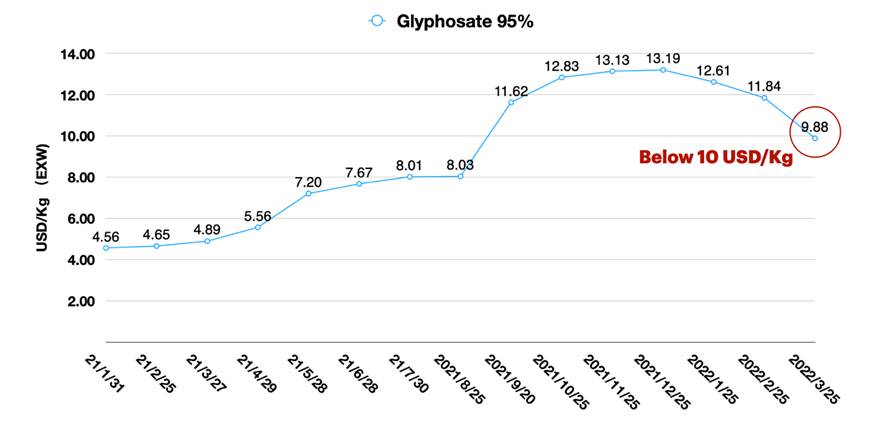

O Mercado do Glifosato

Com o lockdown da cidade de Xangai, o mercado de glifosato da China está prestando mais atenção à crise do Leste Europeu. A queda vertiginosa na demanda por glifosato, as moedas incertas da Ucrânia e da Rússia e o caos no transporte interromperam a expectativa contínua de exportação de glifosato da China para a região.

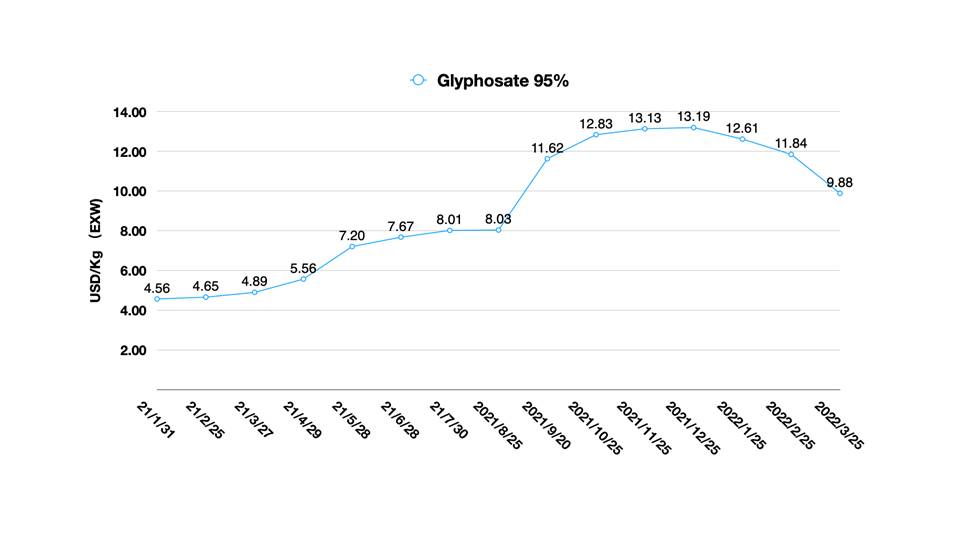

A exportação de IA de glifosato da China para os EUA em 2021 aumentou cerca de 40% YOY em relação a 2020. O total de exportações de IA de glifosato para os EUA em 2021 aumentou cerca de 46% YOY. O estoque de segurança suficiente em oleodutos no exterior está impulsionando uma tendência de queda adicional nos preços do glifosato produzido na China. Além disso, intermediários-chave estáveis dão suporte à operação tranquila da produção de glifosato da China. Como a maioria dos fornecedores parece ter um bom fluxo de caixa, a demanda existente não pode aumentar o preço no curto prazo. No final de março, o preço do glifosato 95% AI EXW caiu para 9,88 USD/Kg, o que está próximo do preço antes do impacto da China “Duplo controle” política estabelecida em setembro de 2021. A curva ainda está descendo, mas a taxa de tendência de baixa seria mais suave quando o preço atingisse um nível semelhante ao que estava em meados de 2021.

Outros fatores

Vale a pena notar que a inflação global pode afetar os preços futuros do glifosato. Em 17 de março de 2022, autoridades do Federal Reserve dos EUA votaram para aumentar as taxas de juros e marcaram mais seis aumentos até o final do ano, o ritmo mais agressivo em mais de 15 anos, em um esforço crescente para desacelerar a inflação que está em seus níveis mais altos em quatro décadas, de acordo com um Parede Rua Jornal relatório. No entanto, o Banco Central da China prometeu usar mais ferramentas de política monetária para estimular a economia e impulsionar a expansão do crédito, enviando seu sinal mais claro até agora de um viés de flexibilização para aumentar a confiança do mercado, o que Bloomberg mencionado no início de 2022.

Esperançosamente não haverá mais caos em 2022 relacionado à política econômica global. Embora seja difícil prever, as complicações que atrapalham a economia global devem durar anos. O que pode ser firme é que a política monetária da China parece estar por trás da política de estímulo econômico global. A política monetária da China pode empurrar a principal commodity agrícola de volta ao equilíbrio de preços estável entre o fornecimento da China e o consumo global "em campo". Olhando para o longo prazo, o mercado chinês de glifosato tem uma grande possibilidade de subir fortemente novamente na temporada de 2023-24, em comparação com o nível fraco em 2022. No entanto, os fornecedores de glifosato da China podem estar contando apenas com a demanda do outono, que é sempre uma estação quente para exportação de agroquímicos.

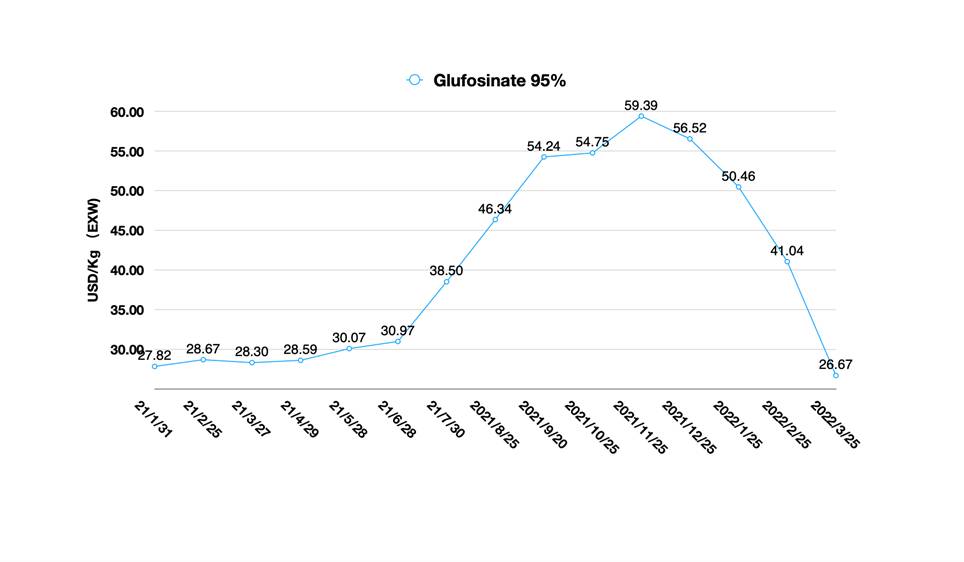

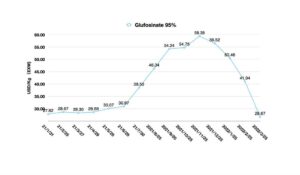

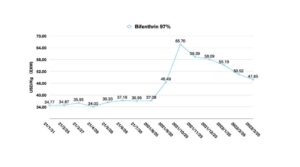

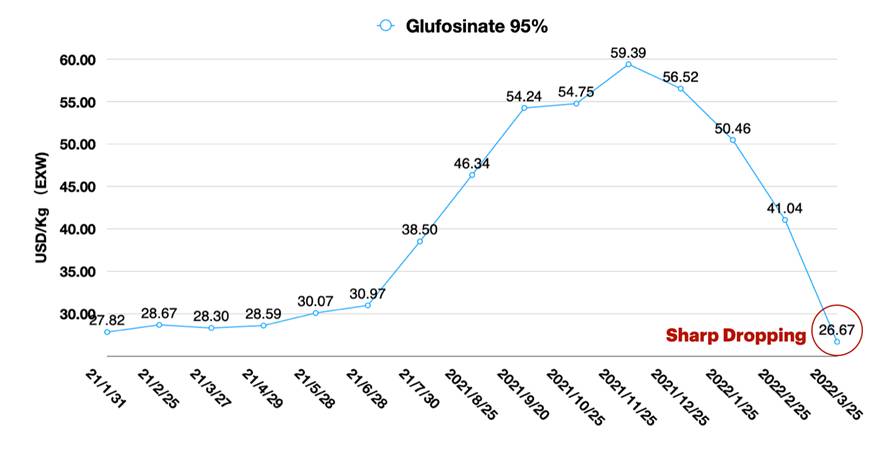

Diferente do glifosato, o mercado de IA de glufosinato é dominado pela oferta. A margem mais alta atraiu mais investimentos para os estoques de glufosinato em 2021. O preço alto é frágil e sem fundamentos sólidos. Quando a demanda se estabilizar e a nova capacidade aumentar, espera-se que os preços de IA de glufosinato entrem em colapso. O preço EXW de IA de glufosinato 95% caiu de 41 USD/Kg para 26,67 USD/Kg em um mês. E um boato se espalhou pelo mercado sobre a possibilidade de um preço muito mais baixo pode ser esperado. O alto estoque arrastará continuamente os preços de IA de glufosiante para baixo até o segundo trimestre. Mas o preço baixo não é sustentável por um longo período, especialmente com a incerteza em torno do fornecimento de gás natural da Europa, que é uma das principais matérias-primas e fontes de energia para a produção química europeia.

Um futuro incerto

De volta a meados de 2021, quando a produção da Lier foi suspensa, outros produtores chineses de glufosinato tiveram a chance de alavancar a parceria estratégica apoiando os distribuidores naquele prazo urgente. Com os orçamentos de vendas em mente, as empresas chinesas estavam mais inclinadas a escolher lucros utilitários de curto prazo. Decisões orientadas ao lucro são compreensíveis para todas as empresas. Uma situação semelhante também aconteceria no mercado global de GNL durante a crise do Leste Europeu. Não importa a circunstância que estejamos enfrentando, há lições a serem aprendidas com os melhores investidores. Somente aqueles que são de longo prazo e acreditam em criação de valor prosperará no jogo de longa duração. É uma dica crítica para quem está interessado em prosperar para sempre.

Não existe estratégia certa ou errada. Toda causa tem seu efeito. Essa é uma regra simples e natural. A queda acentuada dos preços do glufosinato AI é a consequência. Recentemente, circularam notícias sobre a capacidade adicional de glufosinato da China entrando no mercado. O preço normalmente cai com a adição de produto adicional. É uma estratégia que foi vista várias vezes quando uma nova capacidade entra no mercado. Claro, o preço mais baixo sempre significa aumento fácil de preço quando o fornecimento futuro se torna apertado. Tudo depende da estratégia de fornecimento dos compradores.

Atualmente, a produção de glufosinato da Lier está no caminho certo em 2022. Com um profundo entendimento das tendências do mercado global, o L-glufosinato da Lier deve ser a principal prioridade. A forte vantagem de financiamento e o know-how do processo fornecem à empresa uma forte perspectiva de crescimento de longo prazo no mercado de glufosinato. Até o final de 2022, Yongnong e Veyong expandirão sua capacidade de IA de glufosinato. Essas novas capacidades confiáveis mudarão o fornecimento de glufosinato da China.

As empresas líderes tendem a adotar uma abordagem de pedido de longo prazo para compras. A consolidação da fabricação de agroquímicos chineses trará alguns desafios para empresas médias e pequenas quando elas quiserem alcançar empresas líderes diretamente. Os principais produtores se concentrarão na cooperação com empresas multinacionais como sua estratégia de conta principal. As opções de negociação são limitadas para compradores médios e pequenos. Espera-se que esse fenômeno exista por algum tempo.

No início de 2022, os fornecedores de agroquímicos da China têm sido sensíveis à demanda lenta e baixa do exterior. A demanda excessiva em 2021 foi mencionada por mim várias vezes no Índice de preços da China coluna anterior. De acordo com o banco de dados de preços de agroquímicos da China, a maioria dos preços de Al monitorados está em uma posição fraca, um sinal claro de que a demanda ancorará novamente o consumo em 2022. Essa é uma boa notícia para as equipes de sourcing global. Somente quando a demanda do mercado é enfraquecida, ela pode dar pleno desempenho às funções principais da equipe de compras e sourcing, estabelecer relações cooperativas estratégicas, economizar ao máximo os custos de compras para as organizações e obter o valor da cadeia de valor upstream.