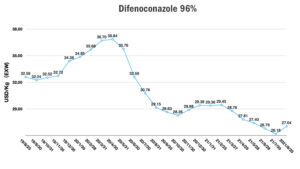

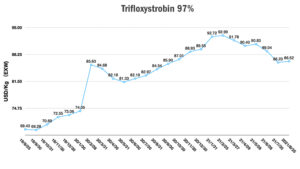

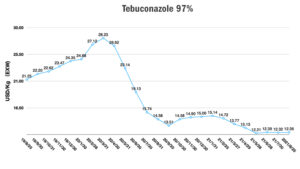

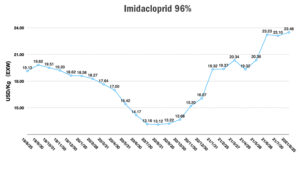

Índice de preços da China: Matérias-primas continuam a impulsionar o preço do glifosato; glufosinato pode atingir $50/Kg

14 de setembro de 2021

14 de setembro de 2021 Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços dos principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu boletim mensal Índice de preços da China. Abaixo, ele fornece insights sobre uma série de fatores, desde o fornecimento de matérias-primas e regulamentação de fabricação até maiores custos de envio e eventos climáticos, que estão elevando os preços da maioria das principais categorias de produtos.

Ver tudo

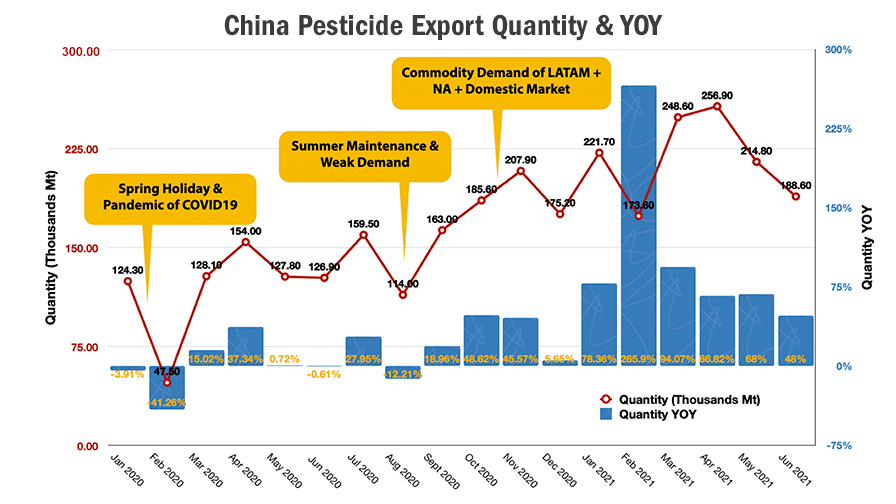

Icama divulgou os últimos dados de exportação de agroquímicos para junho de 2021, que se alinham com as tendências cíclicas de exportação para a China. No verão, os fabricantes chineses precisam de manutenção e, após a forte demanda da América do Norte e Ásia-Pacífico, o volume de exportação será menor de julho a agosto em comparação aos meses anteriores devido à manutenção das instalações.

As exportações de agroquímicos aumentaram historicamente após agosto. O quarto trimestre será a estação quente para alocação global de commodities para canais de fornecimento. O volume de exportação estará em alto nível no quarto trimestre. E então os volumes cairão durante janeiro e fevereiro durante o feriado de primavera chinês, quando as empresas operam com capacidades mais baixas.

Em 2021, os volumes de exportação em março e abril foram fortes em comparação a 2020, em grande parte devido a interrupções na cadeia de suprimentos globalmente como resultado da pandemia de COVID-19 que perturbou o ritmo global de compras. Desde então, os distribuidores globais precisaram gerenciar o lead time com antecedência.

Houve muitas consequências do novo paradigma de compras que exige mais tempo de espera para garantir produtos, notavelmente contratos de maior volume e mais pressão sobre o financiamento para manter um estoque de segurança mais alto. Durante a pandemia global da COVID-19, essa estratégia de compras aumentou o custo do estoque e exigiu linhas de crédito mais longas para os compradores. Os distribuidores globais estão enfrentando enormes desafios de fluxo de caixa. O canal de distribuição precisou aumentar seus preços para manter o crescimento do lucro líquido. Por outro lado, os custos de financiamento para os fabricantes também aumentaram devido ao suporte de linha de crédito de longo prazo aos compradores. As flutuações cambiais trouxeram risco operacional e pressão sobre as margens para todas as partes na cadeia de valor.

A demanda global é uma mão invisível que está controlando as tendências do mercado. Preços altos influenciarão a demanda no mercado, enquanto os distribuidores trabalham para proteger seus estoques em meio à incerteza.

Alguns distribuidores bem informados se prepararam para os preços mais altos quando descobriram que os preços dos principais ingredientes ativos estavam subindo. O estoque de novembro de 2020 a abril de 2021 está em armazéns e pipelines de distribuição e foi convertido em produtos formulados. Esses níveis de estoque alavancarão a demanda futura dos agricultores. Ao antecipar, o consumo de IAs de alto preço em 2021 se tornará um fator-chave para a demanda de IAs da China em 2022, o que será especialmente impactante para o glifosato.

O mercado global de proteção de cultivos é dominado pelo plantio de OGM. Os principais programas de OGM impulsionam o consumo de herbicidas não seletivos. Liberty Link, Enlist E3 e Roundup Ready 2 Xtend são as principais marcas de variedades de OGM. Glufosinato, glifosato, 2,4-D e dicamba são os principais ingredientes ativos em posição dominante no mercado de herbicidas não seletivos.

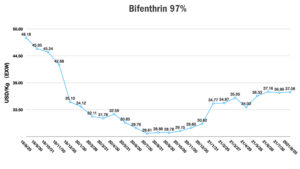

O glifosato é o herbicida não seletivo de economia de custos com a segmentação como a “água no supermercado”. A competição está no nível de “centavos”. O desconto do pagamento antecipado é a forma válida para aquisição de clientes. No entanto, quando ocorre resistência global a herbicidas (HR), é difícil controlar a HR não apenas para glifosato de marca + 2,4-D, mas também para a formulação de glifosato produzida por empresas genéricas. Glufosinato, especialmente como L-glufosinato torna-se a arma crítica para solução de problemas em RH no futuro.

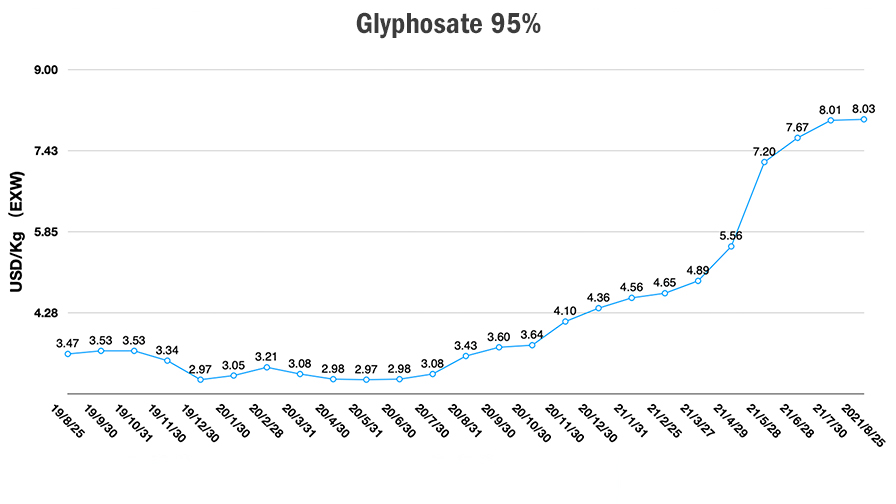

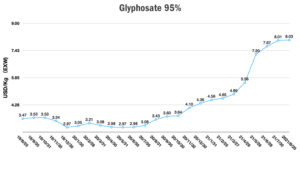

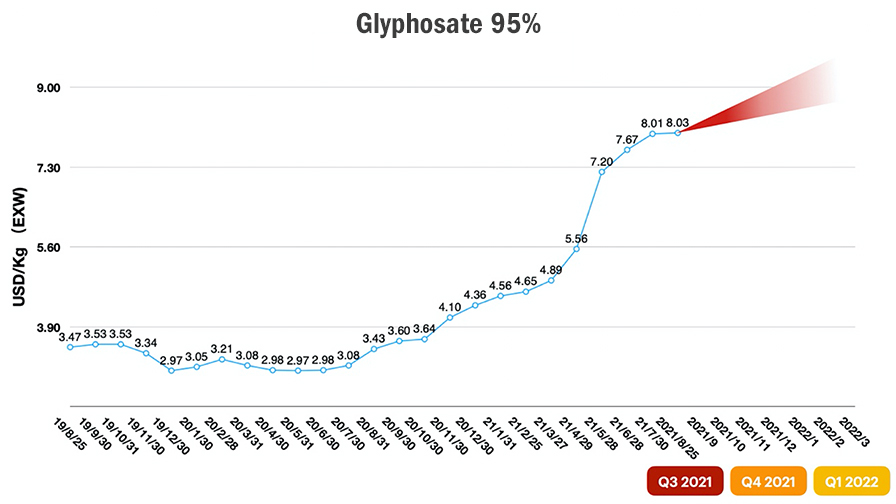

Com base na intrincada situação do mercado, o preço do glifosato está tendendo de acordo com as expectativas. Lacunas de fornecimento impulsionaram o preço do glifosato. Seu preço teve a maior taxa de crescimento em abril e maio de 2021 como resultado da demanda intensiva por estoque seguro e alto preço da matéria-prima. Desde junho, a demanda global foi afetada pelo alto nível de preços. E começou a pressionar os agricultores a partir de julho. Como o produto da "água no supermercado", o aumento do preço faria a curva de demanda se mover para a menor demanda de quantidade. Com alto estoque de glifosato, o consumo de glifosato de alto preço será difícil nos próximos seis meses.

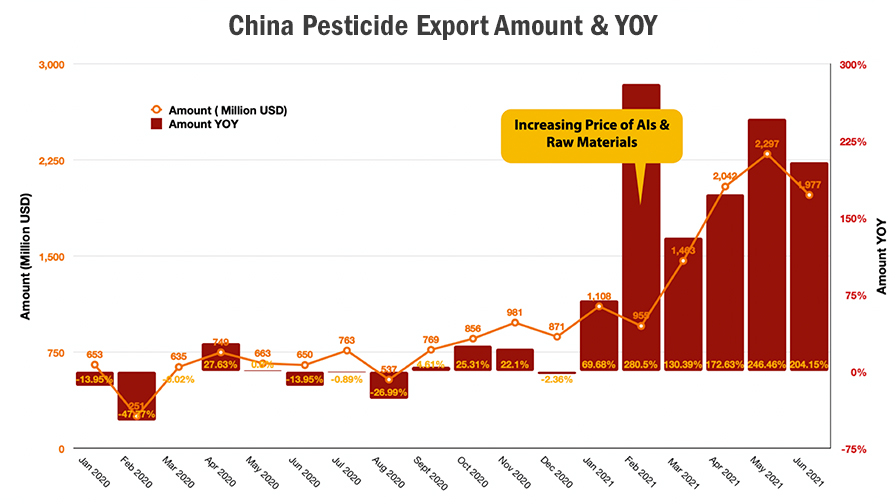

Combinado com a política monetária de flexibilização quantitativa (QE) e os fatores de influência como alto preço da matéria-prima, forte demanda da América Latina e demanda do mercado interno da China, espera-se que os preços do glifosato aumentem. A inspeção de proteção ambiental é contínua e séria para os fabricantes chineses. Por outro lado, a recente limitação de eletricidade se tornou o desafio mais importante para a indústria agroquímica da China. Parece ser parte da ação do governo sobre a neutralidade de carbono antes que o sul da China entre na estação fria. A limitação de eletricidade e a inspeção de proteção ambiental empurraram a pendência do cumprimento de novos pedidos na China.

De acordo com a experiência dos Jogos Olímpicos de 2008, a cerimônia nacional causará restrição na auditoria de proteção ambiental. Então, haverá baixa taxa de operação para os Jogos Olímpicos de Inverno de Pequim de janeiro de 2022 a fevereiro de 2022. A produção normal pode voltar em março do ano que vem.

Além disso, o maior produtor de glifosato dos EUA está offline devido aos impactos de Furacão Ida. A Bayer Crop Science confirmou que seu site em Luling, LA, estava offline na segunda-feira. E a duração da pausa na produção ainda é desconhecida. A interrupção do fornecimento de um importante produtor de glifosato está empurrando o preço do glifosato de volta ao nível que vimos em 2008, de até 9 USD/Kg para 10 USD/Kg EXW de fornecedores chineses. Devido à incerteza da produção da China, espera-se que o preço do glifosato aumente drasticamente nos próximos seis meses.

No entanto, a demanda no hemisfério norte será menor durante os meses de inverno, e a capacidade da Bayer CropScience deve estar de volta online a tempo de absorver a demanda futura, antes que a cadeia de valor precise buscar fornecedores alternativos. Portanto, o nível de preço preditivo do glifosato da China seria de 8,5 USD/Kg EXW a 9,5 USD/Kg EXW nos próximos seis meses. Estável em alto nível e pouso suave para baixo seria altamente possível após março de 2022.

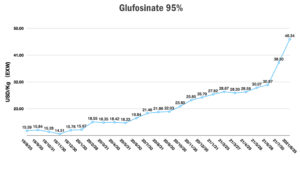

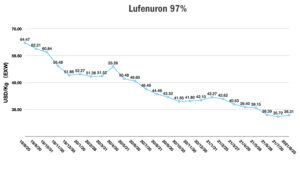

O glufosinato está em uma situação diferente. Depende do equilíbrio entre oferta e demanda. Atualmente, a demanda global de glufosinato deve ser de cerca de 60 mil Mt. A capacidade da China é de cerca de 30 mil Mt com expansão de até 50 mil Mt no total. A BASF tem uma capacidade de 12.000 Mt de glufosinato-amônio (GA). E eles concentrarão a produção de GA fechando uma unidade de produção em Muskegon, Michigan (EUA), e uma planta de produção em Knapsack (Alemanha) antes de 2022. A UPL também tem ambição em investimentos na produção de glufosinato. Sua capacidade de 5.000 Mt tem potencial para ser expandida para 10.000 Mt em um futuro próximo.

Os produtos de glufosinato atuais consistem no L-glufosinato de amônio ativo e no D-glufosinato de amônio inativo. A BASF adquiriu a tecnologia Glu-L (L-glufosinato) da AgriMetis em setembro de 2020. Ele virou o fornecimento global em direção ao L-glufosinato, o que pode economizar quase 50% de dosagem nas terras agrícolas. Com o potencial de ser a solução alternativa de queima, o desafio do glufosinato é sempre o custo para os agricultores. Se o L-glufosinato puder ser bem promovido, a participação de mercado do glufosinato pode ter um alto crescimento de longo prazo para atingir mais de $1 bilhão como antecipação em uma década.

Do ponto de vista da demanda de mercado, o glufosinato é segmentado principalmente como controlador de resistência a herbicidas. Ele é amplamente introduzido nos mercados de OGM e Não-OGM. Em agosto de 2021, a Corteva Agroscience lançou a soja Conkesta E3 no Brasil, que é o maior território de plantio de OGM do mundo. O novo lançamento de soja OGM pela Corteva certamente desenvolverá a aplicação do glufosinato no Brasil. Além disso, isso mostra que o estoque de glufosinato do canal estará pronto.

Por outro lado, a competição de mercado do glufosinato genérico se torna mais séria. A UPL e a ADAMA são ambiciosas para estarem presentes no mercado de glufosinato. As empresas brasileiras como CCAB, Nortox e Ourofino estão cultivando esse segmento por diferenciação e P&D.

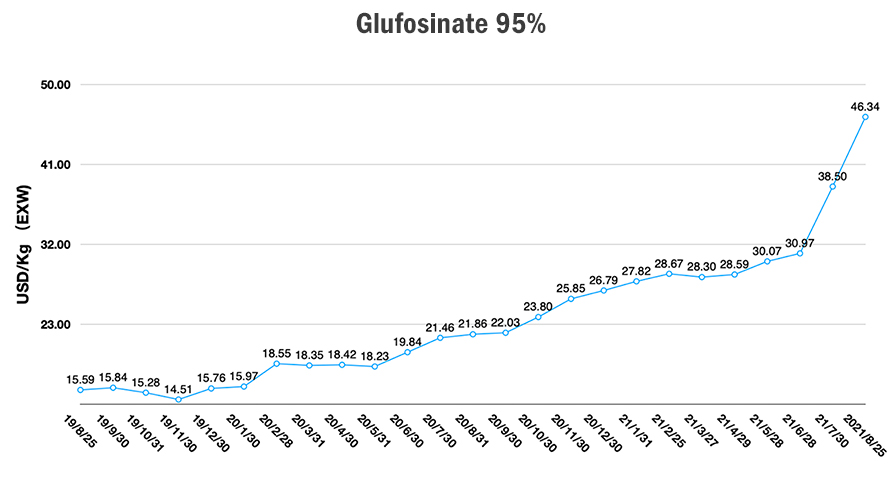

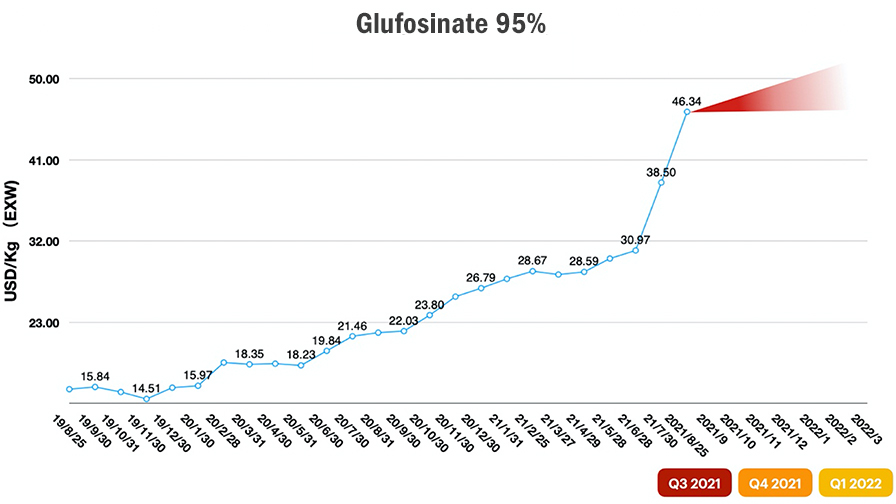

Em relação ao fornecimento de glufosinato, o preço de mercado do glufosinato na China disparou a partir de junho de 2021. O principal motivo foi a suspensão da produção da Lier. A escassez de fornecimento dos principais fabricantes trouxe interrupção do fornecimento de glufosinato na China. Além disso, a capacidade adicional de glufosinato não entrou nos canais de fornecimento a tempo. A hesitação do aumento potencial da capacidade da China atrasou para aparecer. Isso levou à consequência de alto preço de mercado junto com estoque apertado no mercado. Como mencionado antes, a limitação de eletricidade e inspeção de proteção ambiental estão afetando toda a província de Sichuan. Fuhua e Lier podem ser afetadas mais cedo ou mais tarde, e isso continuará elevando os preços do glufosinato em meio a menor capacidade e estoques.

Em agosto de 2021, o preço do glufosinato 95% AI atingiu $46/Kg EXW. Mas a demanda pelo AI superfaturado em meio a opções de preços mais baixos não é esmagadora, então os estoques globais devem ser suficientes para atender à necessidade dos agricultores que plantaram a semente companheira. E para o plantio de curto prazo no Hemisfério Sul, as multinacionais poderão orientar as decisões de sementes de seus clientes.

Há uma grande possibilidade de que a capacidade de glufosinato aumente nos próximos seis meses. Mas a limitação de eletricidade e a ênfase na proteção ambiental podem interromper a nova capacidade de aliviar os preços no curto prazo. Devido ao preço mais alto do glifosato, a demanda por glufosinato se tornará mais forte.

Houve uma lacuna de dois meses no fornecimento de glufosinato. Portanto, a estratégia “Just in Time (JIT)” dos clientes ainda enfrentará desafios no quarto trimestre de 2021. Mas o investimento na capacidade potencial de glufosinato está a caminho. Portanto, o nível de preço preditivo do glufosinato da China seria de 45 USD/Kg EXW a 50 USD/Kg EXW nos próximos seis meses. Se uma nova carga entrar no mercado de fornecimento, o preço do glufosinato poderá voltar a um nível razoável rapidamente.

À medida que a variante Delta circula o globo em 2021, há desafios significativos para as forças de trabalho, portos e produção ao redor do mundo, e a China não é diferente. Devido à interrupção da cadeia de suprimentos global, é difícil manter o fornecimento consistente dos locais de produção para os mercados finais. O custo do frete aumentado pelas empresas de transporte certamente trará custos mais altos para todas as partes da cadeia de suprimentos, e é inevitável. Até o final de 2021, a inflação global causada pela política monetária de flexibilização quantitativa e a escassez de oferta de commodities serão os maiores riscos para uma bolha econômica. Para aqueles que viveram a bolha do glifosato em 2008 e pensaram que era uma ocorrência única, aqui vamos nós novamente. A história do glifosato está se repetindo, e desta vez tem companhia.