Índice de Preços da China: Criação de Valor Liderará a Sustentabilidade da Indústria de Proteção de Cultivos em 2022

16 de janeiro de 2022

16 de janeiro de 2022 Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços dos principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu boletim mensal Índice de preços da China. Ele também fornece insights sobre por que a criação de valor no setor global de proteção de cultivos precisa de contribuições de empresas multinacionais e fornecedores chineses de agroquímicos.

Ver tudo

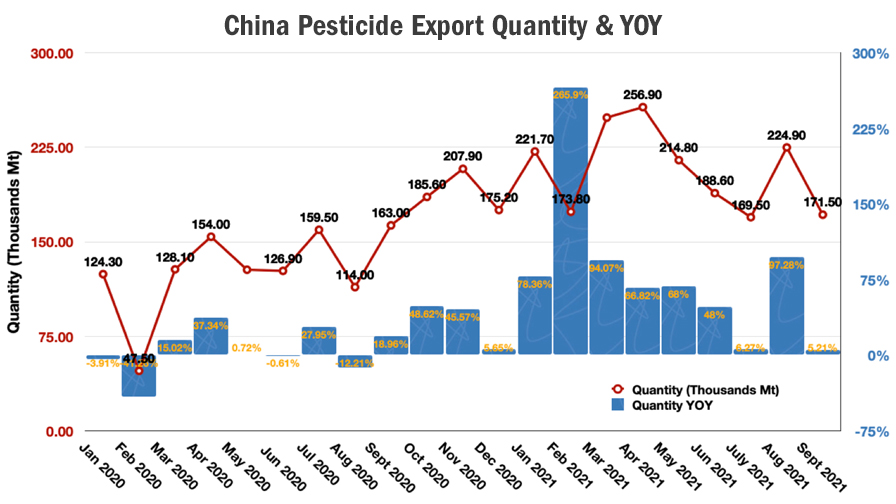

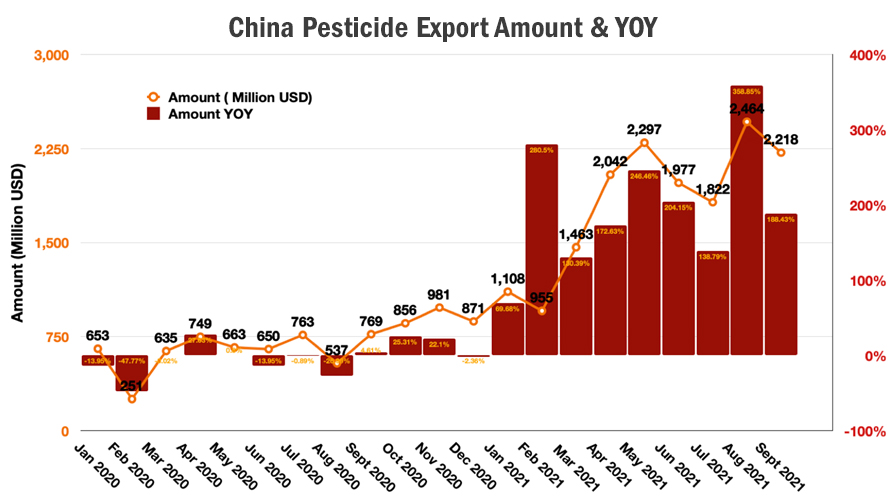

De acordo com o Escritório Nacional de Estatísticas (NBS) da ChinaAs exportações de pesticidas da China em 2020 foram de 2,5 milhões de toneladas, um aumento de 71,21 TP3T em relação ao ano anterior em 2019. Quando a pandemia da COVID-19 atingiu o mundo em 2020, distribuidores e empresas multinacionais começaram a aumentar seus estoques de segurança para atender ao prazo de entrega, especialmente durante o quarto trimestre de 2020. O alto estoque de segurança, além do estoque do canal, foi o principal motivo pelo qual as compras aumentaram drasticamente.

Em 2021, a China exportou cerca de 1,87 milhões de Mt de agroquímicos para o exterior de janeiro a setembro, um aumento de 63,3% no acumulado do ano de 2020. A forte demanda por compras no exterior ocorreu de janeiro a maio. O forte volume de exportação mais uma vez injetou novos produtos finais no pipeline.

De acordo com os relatórios de financiamento do terceiro trimestre e do semestre de 2021 de algumas empresas multinacionais, a taxa de crescimento das vendas atingiu dois dígitos, o que foi excelente. A ansiedade de futuros portfólios de preços altos estimulou a compra consistente no nível da fazenda. Mas a verdadeira demanda e consumo do fazendeiro terão o potencial de vir à tona na próxima estação de cultivo.

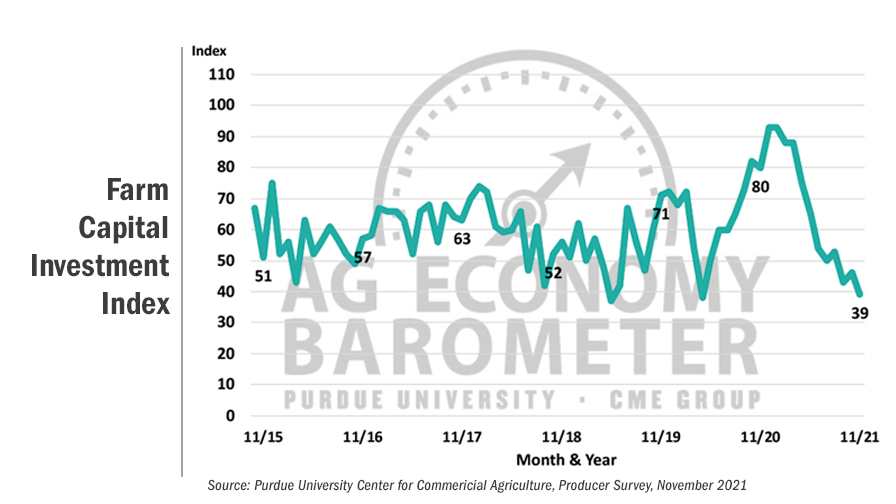

O Barômetro da Economia Agrícola (uma medida da saúde da economia agrícola dos EUA) caiu para uma leitura de 116 em novembro, queda de 5 pontos em relação a outubro e 30% abaixo de novembro de 2020, quando o barômetro estava em 167. As preocupações dos agricultores dos EUA sobre os aumentos acentuados nos custos de produção coincidiram com as preocupações sobre uma série de outras questões, que vão desde os preços das safras e do gado até a política ambiental e tributária, bem como a COVID. Índice de Investimento de Capital Agrícolacaiu 7 pontos para uma leitura de 39, a menor leitura do índice desde abril de 2020. A fraqueza no índice de investimento parece ser uma função de problemas na cadeia de suprimentos, juntamente com preocupações sobre o rápido aumento dos custos de insumos, de acordo com o relatório da Universidade Purdue.

Comparado com o declínio gradual na disposição de investimento dos agricultores, o momento dessa redução de investimento merece uma análise mais aprofundada. A rápida resiliência, juntamente com o alto risco de inflação, traria mais incerteza para o agronegócio em 2022, embora o cenário econômico do agronegócio pareça positivo devido aos principais preços de commodities alimentares em níveis historicamente altos.

A situação de 2022 pode ser muito semelhante à de 2014. Naquela época, o Federal Reserve dos EUA havia acabado de concluir o QE3 em outubro de 2014. Após a crise financeira de 2007-08, uma série de políticas de recuperação econômica do Federal Reserve fez com que os EUA se tornassem o primeiro país entre as nações ocidentais a sair da crise econômica. Em 2022, a inflação global causada pela flexibilização quantitativa da política monetária e pela escassez de oferta de carga será consistente ao longo do novo ano.

A inflação é uma “ferramenta viável” para a resiliência da economia. No entanto, quando o mundo enfrenta as novas variantes da COVID-19, um típico evento cisne negro, os golpes econômicos experimentados de 2020 a 2021 continuarão a aumentar a instabilidade do crescimento global, onde a inflação pode andar de mãos dadas com a estagnação. O tempo de recuperação para a economia global atual seria menor em comparação com a última recuperação da crise financeira global de 2007-08. Quanto à indústria de proteção de cultivos, o principal problema no futuro seria a menor criação de valor devido ao alto estoque no pipeline, alto custo de insumos agrícolas e baixo consumo no nível da fazenda.

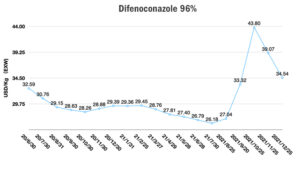

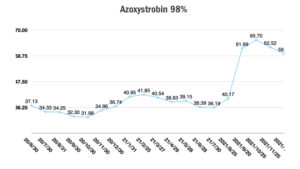

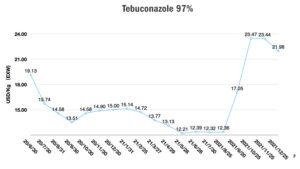

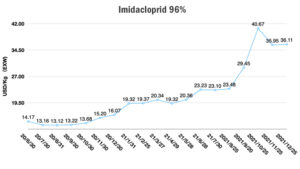

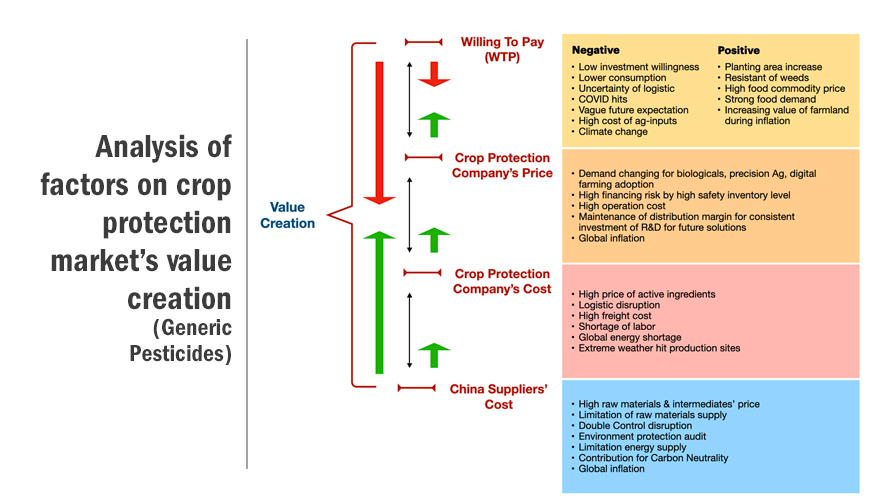

A baixa disposição de investimento dos agricultores diminuiria a Disposição para Pagar (WTP) em pesticidas genéricos do lado do agricultor (veja o gráfico abaixo). E o alto custo dos insumos aumentaria o preço dos agroquímicos e aumentaria a pressão do risco de investimento, então os agricultores escolheriam economizar a dosagem o máximo que pudessem ou tentariam encontrar soluções alternativas. Ambos os fatores reduziram o valor que as empresas de proteção de cultivos prometem criar para os agricultores.

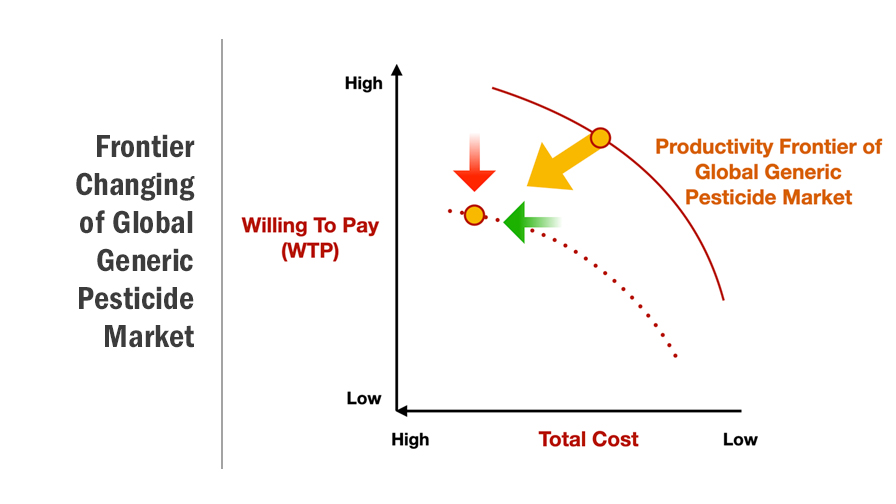

Além disso, as empresas globais de proteção de cultivos precisam manter a margem de lucro para P&D e operação. Então, elas foram forçadas a aumentar o preço de distribuição junto com o maior custo de operação e o maior preço das matérias-primas dos fornecedores. Todo o mercado genérico de proteção de cultivos no total diminuiria de acordo (veja o gráfico). Pode haver menor valor para soluções químicas de proteção de cultivos. A demanda do mercado pode transitar mais para produtos biológicos, agricultura de precisão, agricultura digital, etc. O mercado total de proteção de cultivos de pesticidas genéricos provavelmente diminuiria em 2022 YOY 2021. De 2022 a 2024, a questão-chave futura para as empresas multinacionais de proteção de cultivos seria como estimular o consumo de produtos e lidar com os retornos do portfólio.

Em 2021, o maior impacto para o fornecimento global de agroquímicos foi a “controle duplo” política. A suspensão da produção congelou as exportações de agroquímicos da China do final de setembro a novembro de 2021, que era a estação quente anual para exportação de agroquímicos. De 8 a 10 de dezembro, a Conferência Central de Trabalho Econômico anual da China divulgou o princípio da “Política de Controle Duplo”, que mencionou que “energia renovável e energia de matéria-prima, que é para produção (não para combustível ou energia), não estão incluídas no controle total do consumo de energia”. O esclarecimento apoiou a diminuição do impacto da “Política de Controle Duplo” nas operações comuns da indústria em 2022. Não apenas os produtores de matéria-prima estão lentamente voltando ao normal, mas também os fabricantes upstream, especialmente os produtores intermediários, podem planejar um fornecimento consistente para a nova temporada.

Em 2021, o maior impacto para o fornecimento global de agroquímicos foi a “controle duplo” política. A suspensão da produção congelou as exportações de agroquímicos da China do final de setembro a novembro de 2021, que era a estação quente anual para exportação de agroquímicos. De 8 a 10 de dezembro, a Conferência Central de Trabalho Econômico anual da China divulgou o princípio da “Política de Controle Duplo”, que mencionou que “energia renovável e energia de matéria-prima, que é para produção (não para combustível ou energia), não estão incluídas no controle total do consumo de energia”. O esclarecimento apoiou a diminuição do impacto da “Política de Controle Duplo” nas operações comuns da indústria em 2022. Não apenas os produtores de matéria-prima estão lentamente voltando ao normal, mas também os fabricantes upstream, especialmente os produtores intermediários, podem planejar um fornecimento consistente para a nova temporada.

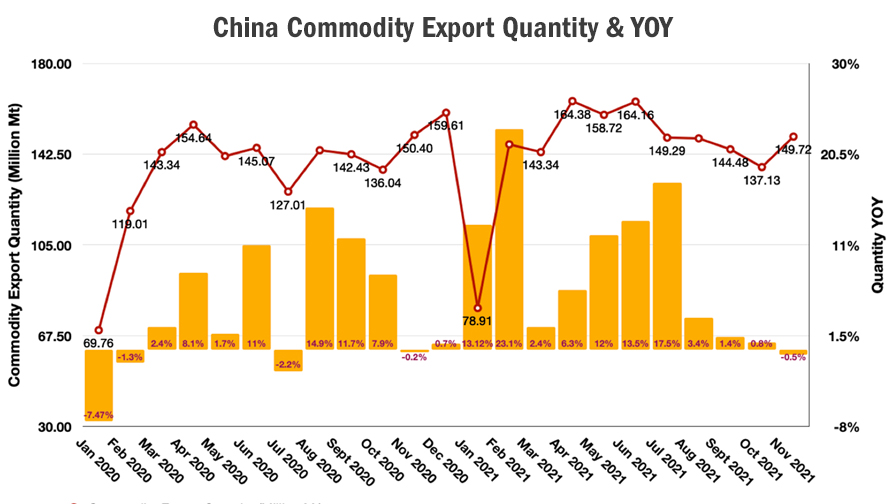

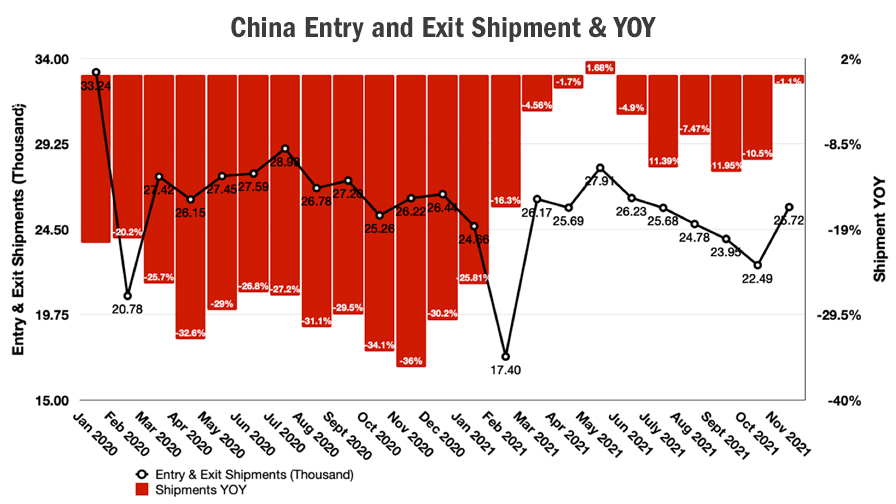

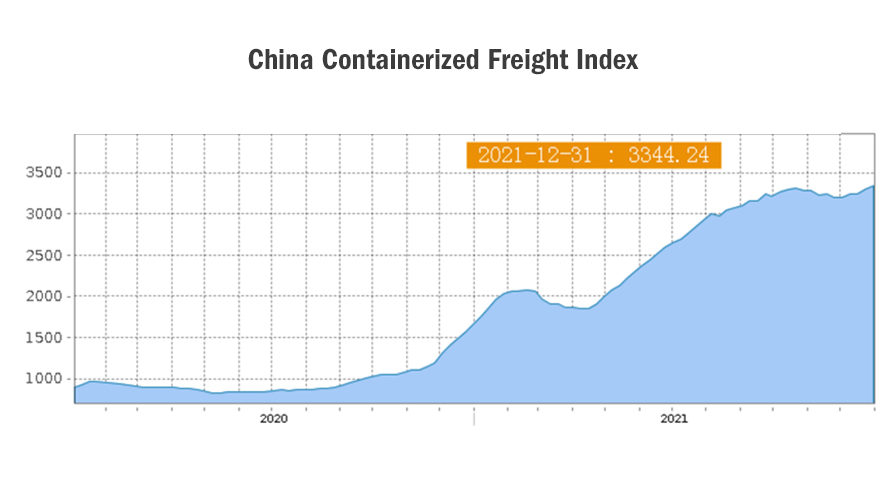

Ao mesmo tempo, os gargalos logísticos globais não foram efetivamente melhorados. A quantidade total de exportação de commodities da China de janeiro a novembro de 2021 aumentou 7.61% YOY 2020. E o embarque de entrada e saída da China de janeiro a novembro caiu 8.88% YOY 2020. O nível médio de embarque de entrada e saída da China ainda está abaixo dos níveis anteriores à COVID. A forte demanda global ainda enfrenta uma escassez de embarques. De acordo com o Índice de frete em contêineres da China (CCFI), o custo do frete da China ainda está em um nível alto, que atingiu 3.344 pontos. Em 2022, a escassez de remessas pode ser um problema contínuo para equipes de compras globais.

Não apenas os custos de frete estão em um ponto alto, os principais herbicidas de queimada ainda estão em um nível de preço robusto. O preço alto começou em março a abril de 2021 devido ao aumento incrível dos preços da matéria-prima na China. Junto com o alto preço da matéria-prima, a demanda global inicial estava chegando ao mercado chinês, o que estimulou o mercado de fornecimento a reagir exageradamente para construir um novo equilíbrio entre oferta e demanda.

Não apenas os custos de frete estão em um ponto alto, os principais herbicidas de queimada ainda estão em um nível de preço robusto. O preço alto começou em março a abril de 2021 devido ao aumento incrível dos preços da matéria-prima na China. Junto com o alto preço da matéria-prima, a demanda global inicial estava chegando ao mercado chinês, o que estimulou o mercado de fornecimento a reagir exageradamente para construir um novo equilíbrio entre oferta e demanda.

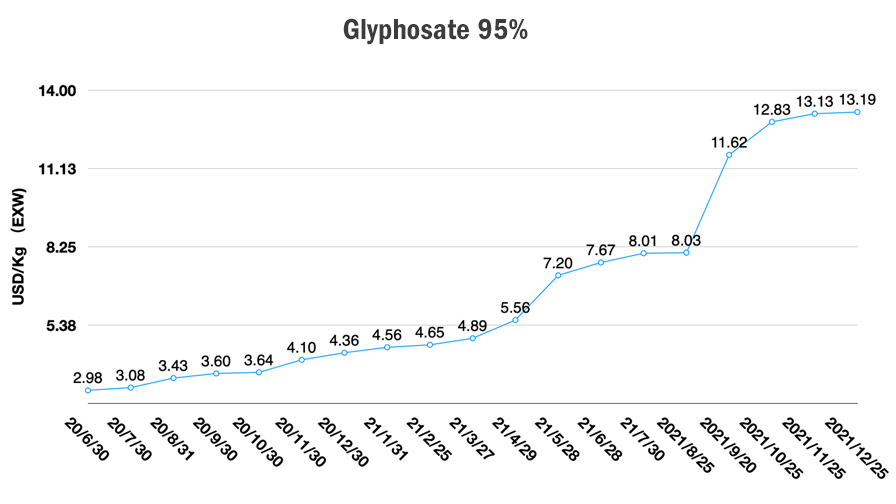

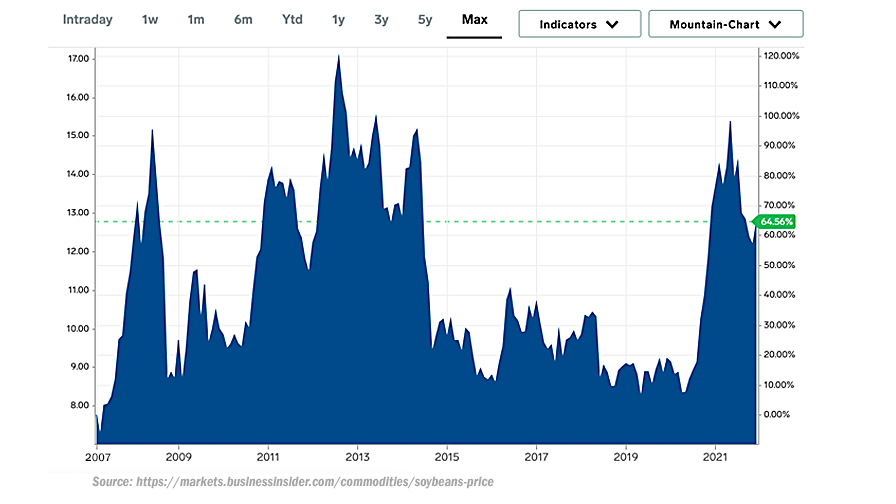

Enquanto isso, a interrupção do transporte internacional também levou as equipes de aquisição a conduzir a estratégia para aumentar o estoque de segurança, que era principalmente para atender ao prazo de entrega para o plantio dos agricultores. Essas dinâmicas inter-relacionadas em 2021 ajudaram a empurrar o preço dos herbicidas de queima, especialmente para o glifosato, significativamente para cima, quase no mesmo nível de preços de 2008, o ano da crise financeira global.

No primeiro trimestre de 2022, haverá algum impacto das auditorias de proteção ambiental e de um evento nacional na indústria agroquímica da China. Mas o impacto decrescente da “Política de Controle Duplo” apoiará a taxa de operação agroquímica da China a partir de março de 2022. Diferente de 2021, a estratégia global de aquisição pode ser mais conservadora em 2022, já que a nova demanda retornaria ao consumo normal no nível da fazenda. Embora o crescimento do plantio global deva ser considerado, a calmaria da demanda pode ser uma grande possibilidade em 2022.

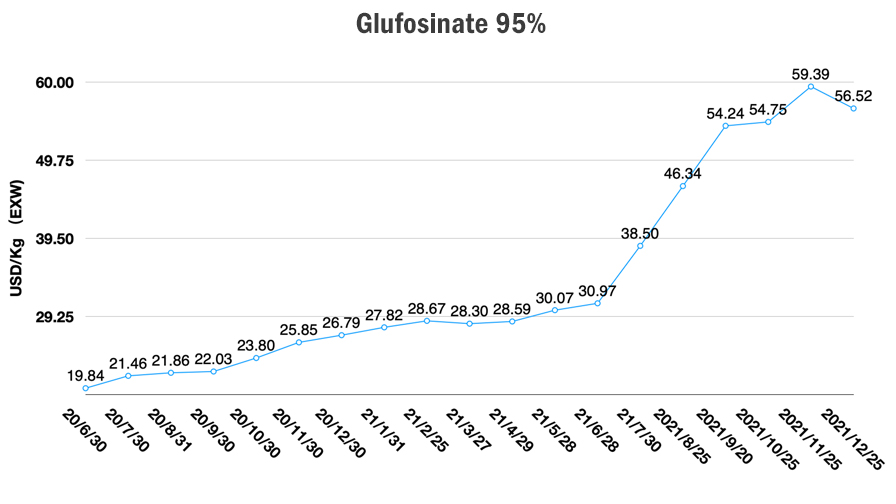

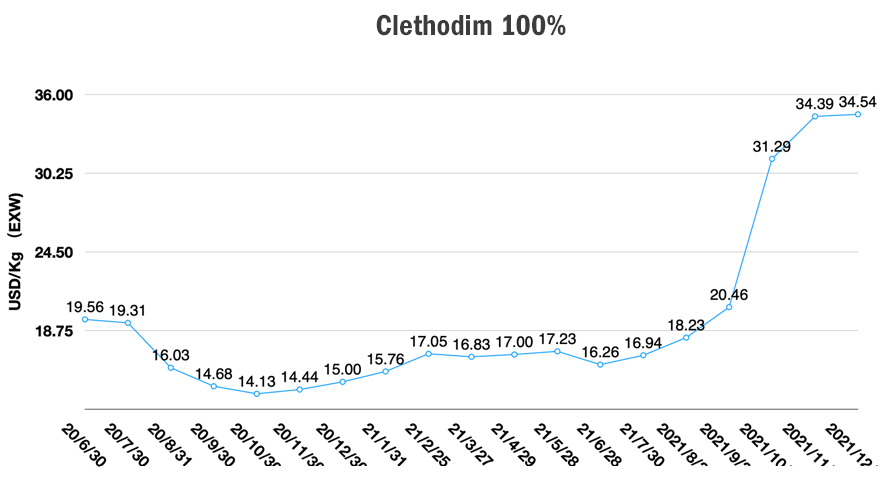

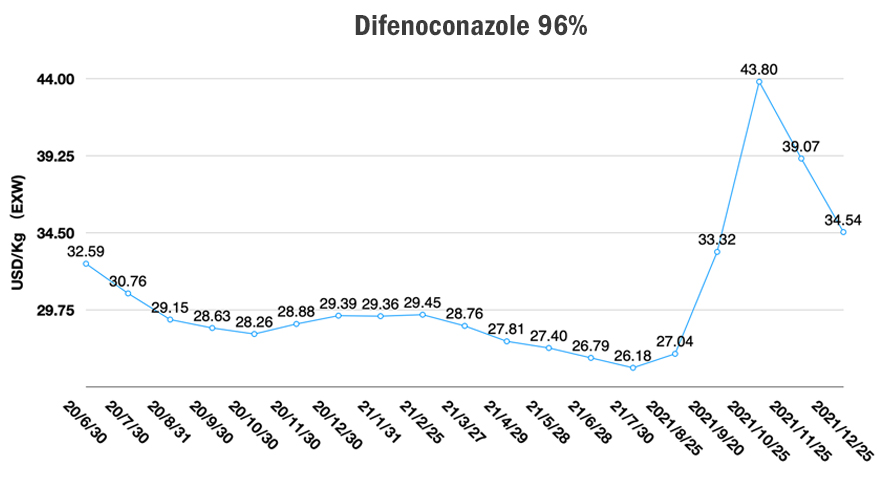

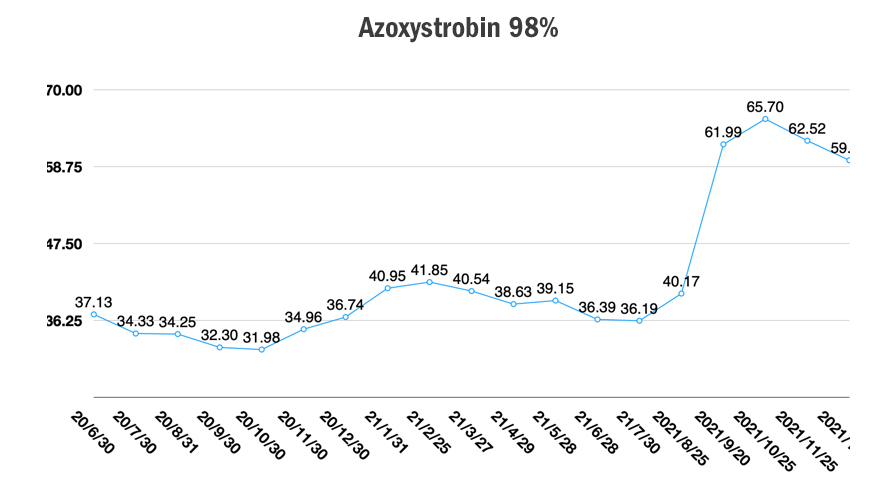

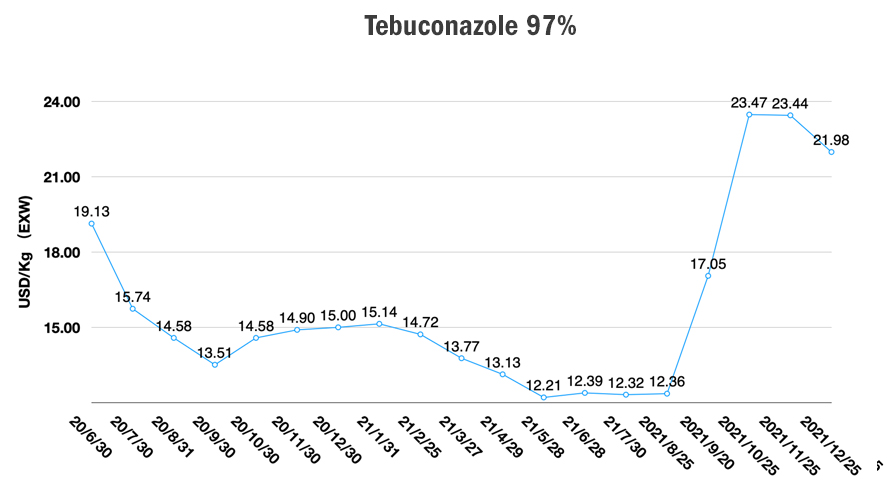

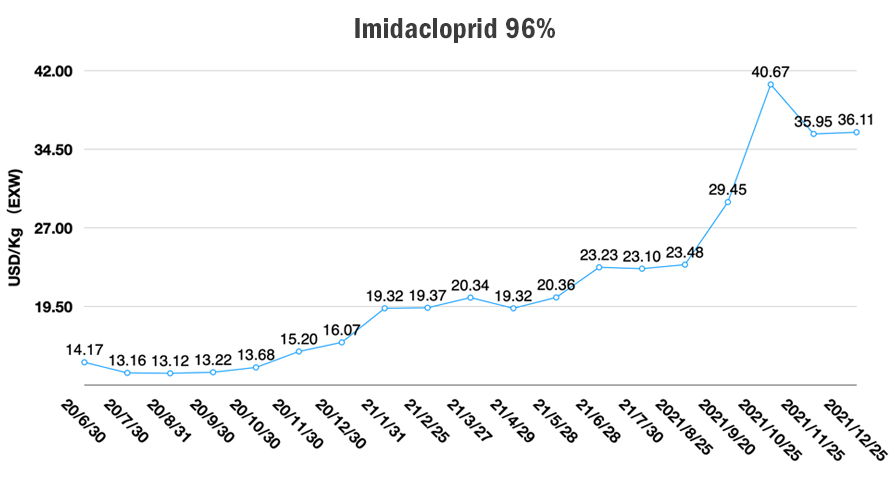

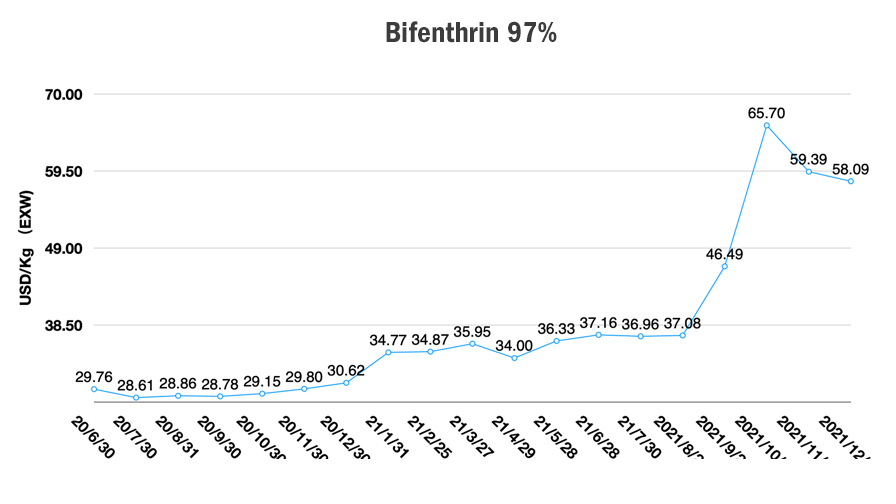

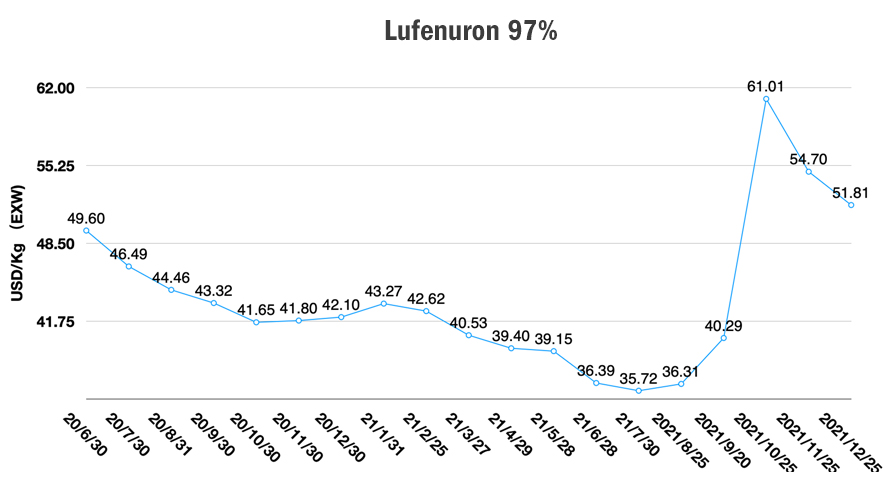

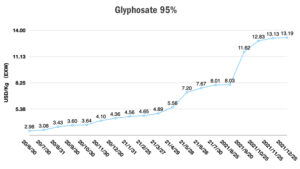

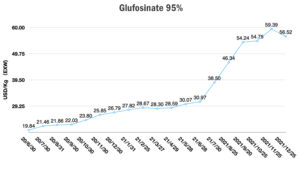

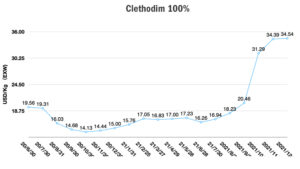

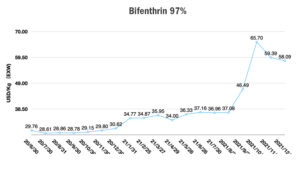

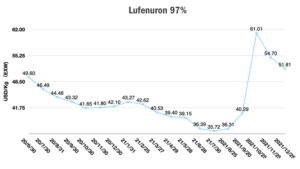

Os produtores de glifosato da China podem não estar prontos para o futuro pouso suave da demanda. O jogo entre cotação e aquisição estará em andamento antes do Festival da Primavera Chinês e dos Jogos Olímpicos de Inverno de Pequim. O preço do glifosato está atualmente estável em torno de EXW 13 USD/Kg. O preço do glufosinato caiu de EXW 59 USD/Kg para EXW 55 USD/Kg. Os preços dos herbicidas de queima estão diminuindo devido ao comportamento do comerciante. Os estoques mais baratos estão entrando no mercado em troca de dinheiro antes do Festival da Primavera Chinês. Por outro lado, os preços dos fungicidas e inseticidas chineses estão em um nível estável após atingirem um ponto de inflexão.

No primeiro trimestre de 2022, a melhor escolha pode ser o otimismo cauteloso. La Niña pode trazer impacto inesperado ao crescimento da agricultura global durante a primavera de 2022. Clima extremo, como uma tempestade de gelo, pode atingir os EUA novamente. E a seca no Brasil pode causar um problema sério para seus agricultores. Nutrientes vegetais e soluções biológicas terão mais peso nos investimentos em produtos dos agricultores, junto com a crescente adoção de agricultura de precisão e agricultura digital.

Como mencionado antes, a criação de valor na indústria global de proteção de cultivos precisa da contribuição de empresas multinacionais e fornecedores de agroquímicos chineses juntos. Quanto mais espaço de valor for deixado para os agricultores, mais sustentabilidade haverá para toda a indústria de proteção de cultivos. Isso também estenderá o valor de vida de moléculas preciosas, já que há moléculas novas limitadas disponíveis na lista de portfólios dos agrônomos.