Como o 14º Plano Quinquenal irá remodelar a indústria agroquímica chinesa

21 de setembro de 2021

21 de setembro de 2021 A China é uma civilização única que existe há cerca de 5.000 anos. O interessante é que a China continuou a prosperar durante a existência de vários impérios prósperos ao longo de sua longa história. Em “The Changing World Order” por Ray Dalio, Co-Chief Investment Officer e Co-Presidente da Bridgewater Associates, A história do crescimento da China é detalhada a partir de uma visão ocidental. Dalio escreve: Os líderes chineses não apenas planejam e tentam implementar seus planos; eles definem métricas claras para julgar seu desempenho e alcançam a maioria de seus objetivos.

Ver tudo

Na cultura chinesa, construímos uma infraestrutura de parcerias por muitas décadas para executar a estratégia com paciência perseverante. Para proteger a prosperidade a longo prazo com benefícios para a maioria das pessoas, os ancestrais chineses criaram um sistema de autoexame que está oculto na filosofia e na linguagem chinesas. Então, os chineses se concentram mais no pensamento interno do que no confronto e nas circunstâncias.

No início de 2021, a China está investigando o 14º Plano Quinquenal (FYP) para a indústria agroquímica. A política guiará toda a indústria para avançar de 2021 a 2025. Os principais objetivos do 14º FYP serão alcançados até o final de 2025. Portanto, os princípios básicos do 14º FYP para agroquímicos podem ser uma diretriz para a futura cooperação com fornecedores chineses.

Fusões e aquisições

O número de empresas na indústria agroquímica chinesa continuará a diminuir no 14º FYP. Novas fusões e aquisições provavelmente acontecerão entre as 50 principais empresas agroquímicas da China. Os grandes fabricantes usarão seu capital para lançar os processos mais recentes para síntese de moléculas. A crescente capacidade dos grandes fabricantes trará mais pressão sobre os produtores de média e pequena escala com expectativas de que eles não serão capazes de competir. A expansão pode minimizar o custo de produção e maximizar a margem líquida de lucro. Ao controlar os recursos naturais e o fornecimento upstream, a indústria agroquímica chinesa será remodelada e orientada para a inovação. Os fabricantes de médio porte podem sobreviver apenas pela diferenciação de seus portfólios.

Em 31 de março de 2021, Comissão de Supervisão e Administração de Ativos do Conselho de Estado da China (SASAC) anunciou oficialmente a fusão e reorganização da SinoChem e da ChemChina. É o primeiro caso de M&A para a indústria química chinesa, na qual os agroquímicos são apenas uma parte de seus negócios. Isso impactará profundamente a indústria de agroquímicos da China, uma vez que a alocação de recursos da indústria será reformulada. A alocação de recursos upstream pressionará os fabricantes downstream a reorganizar o investimento no desenvolvimento do portfólio. A fusão também terá influência lenta e indireta nas cadeias de suprimentos das principais empresas multinacionais.

Inovação

No 14º FYP, a China está visando controlar a capacidade crescente e focar na inovação. Os principais fabricantes não apenas desenvolverão a eficiência da produção, mas também controlarão a impureza com economia de custos para ingredientes ativos genéricos. Por outro lado, os fabricantes chineses também se tornarão mais competitivos em ingredientes ativos com expirações de patentes recentes. O novo capital que entra neste espaço tem se concentrado em novas expirações de patentes por muitos anos. Além disso, a indústria está focada no desenvolvimento de seus próprios ingredientes ativos patenteados, o que é possível por meio do benchmarking das empresas agroquímicas do Japão e da Coreia. Isso dará mais espaço para os fabricantes chineses terem alianças de terceiros com empresas multinacionais para complementar lacunas nos portfólios das multinacionais. O CDMO (Contract Development and Manufacturing Organization) e o desenvolvimento de novas IAs patenteadas progredirão nos próximos cinco anos.

Neutralização de Carbono e Sustentabilidade

Desde os mandatos de proteção ambiental intensificados que começaram em 2017, a capacidade agroquímica da China continua a se mover para o noroeste e centro da China. Há cerca de 93.000 Mt de capacidade de IA aumentando em Nei Meng Gu, 132.000 Mt de capacidade surgindo em NingXia e 27.000 Mt de crescimento de capacidade na província de Hubei. A indústria agroquímica da China está enfrentando um grande desafio para equilibrar entre produção de baixo custo e regulamentações ambientais.

Ao inovar os processos de síntese, as empresas chinesas poderão expandir a margem líquida de IAs genéricos, aumentar o rendimento da síntese e controlar as principais impurezas.

Isso favorecerá as empresas maiores, já que a China deve atingir o pico de emissões de carbono até 2030, com uma meta de neutralidade de carbono até 2060. Somente fabricantes competitivos podem contribuir para essa meta. Então, o fator impactará as fusões e aquisições da indústria agroquímica da China para atingir mais competitividade de mercado.

Para usuários finais globais, a China também desenvolverá formulações sustentáveis para agricultores enfrentarem os desafios das mudanças climáticas e o impacto da pandemia. A nova formulação sustentável, como CS, OD, DF e DF, se tornará fundamental no fornecimento de soluções sustentáveis para agricultores em todo o mundo. Além disso, a entrega de produtos de proteção de cultivos por drones (UAS) com agricultura digital está se tornando mais difundida e fornecerá opções para os agricultores atingirem a meta de neutralização de carbono.

Essas tendências nacionais certamente impactarão a estratégia de sourcing da China. A dinâmica entre oferta e demanda sempre impulsionará o desenvolvimento da indústria. Para sourcing da China, a infraestrutura do líder agroquímico decide o sucesso do gerenciamento da cadeia de suprimentos. Algumas empresas grandes e bem financiadas podem não ser adequadas para a estratégia de sourcing perfeitamente. Algumas empresas brilhantes podem ter um risco profundo, mesmo que sejam negociadas publicamente. Isso forçará as empresas chinesas a cavar fundo em suas cadeias de suprimentos para escolher os melhores parceiros para que os benefícios possam ser percebidos para todas as empresas no canal. Essa maneira de fazer negócios baseada em relacionamento será importante para os líderes chineses ajudarem a construir confiança em suas organizações.

Atualmente, o modelo de alta produção/baseado em preço ainda domina a China, e o alto estoque no mercado agroquímico chinês está deixando os preços mais fracos do que os fabricantes esperavam. Tendências de preços mais altos podem perturbar a estratégia de compra do comprador. A pressão dos altos preços de matéria-prima ainda existe, aumentando o custo de produção enquanto altos estoques estão começando a deflacionar os preços de alguns IAs.

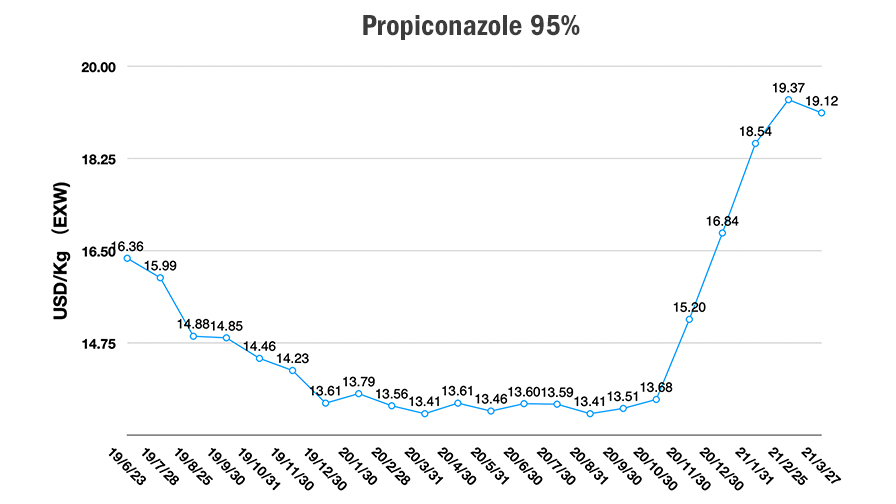

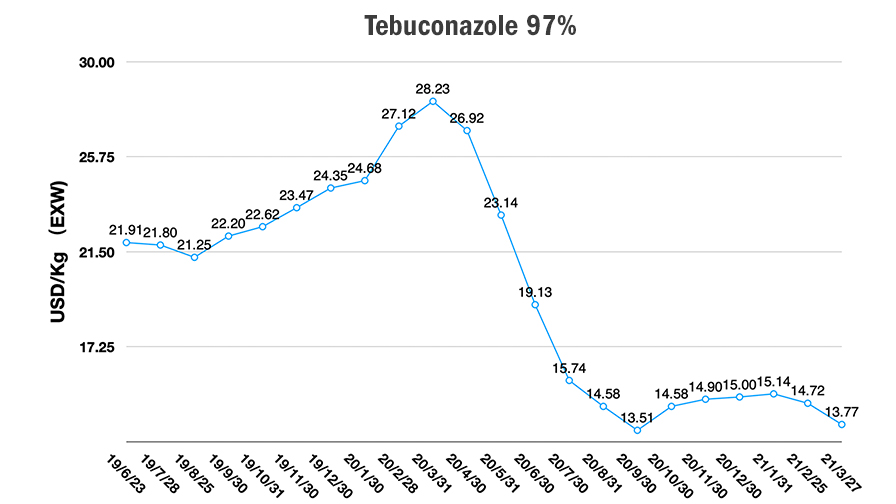

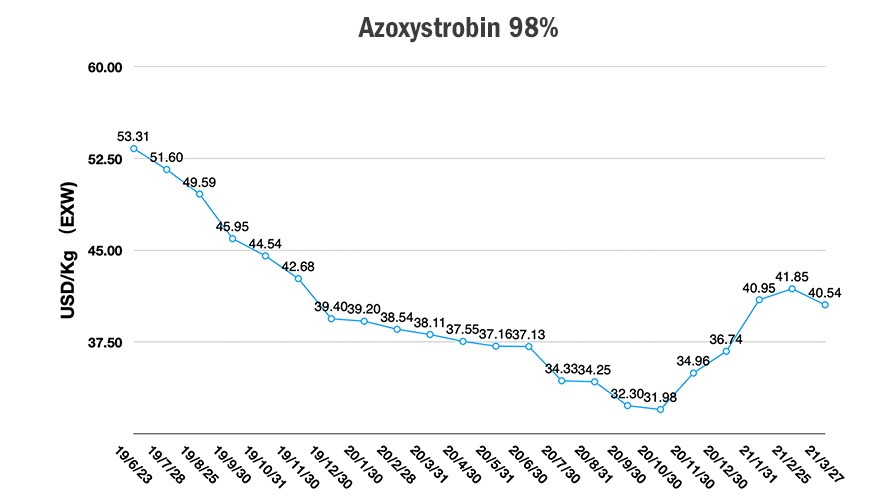

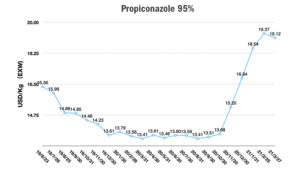

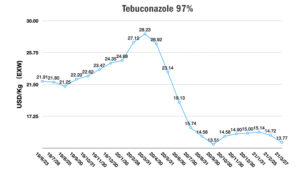

Isso está acontecendo até certo ponto com triazóis. A demanda por azoxistrobina parece fraca e, combinada com uma oferta forte, está empurrando os preços para baixo. A maioria dos preços de fungicidas está começando a diminuir desde março. Também é por causa do momento da aplicação de agroquímicos no Hemisfério Norte. A partir de maio de 2021, a demanda da LATAM influenciará o mercado, e os preços dos principais fungicidas em culturas de campo podem ter chance de aumentar durante o 3T de 2021.

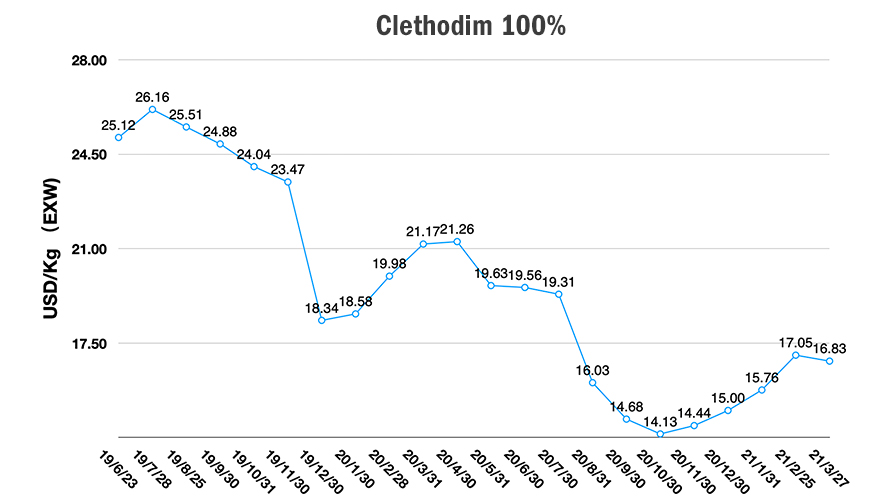

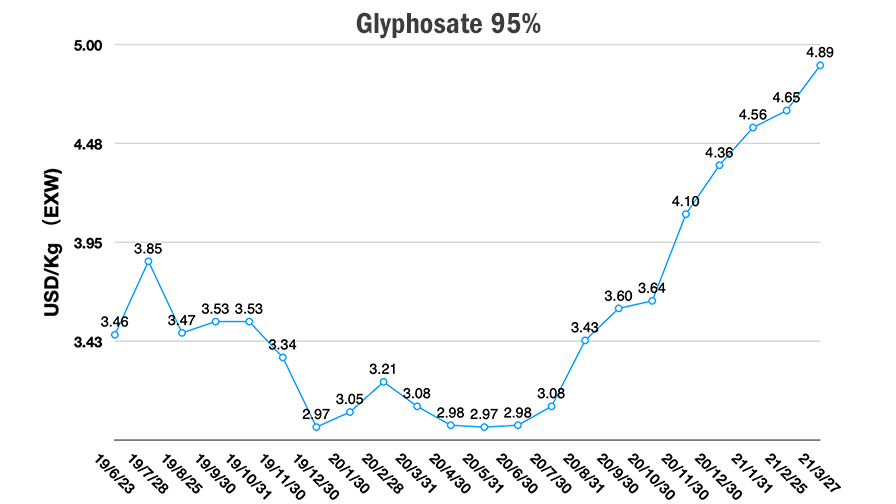

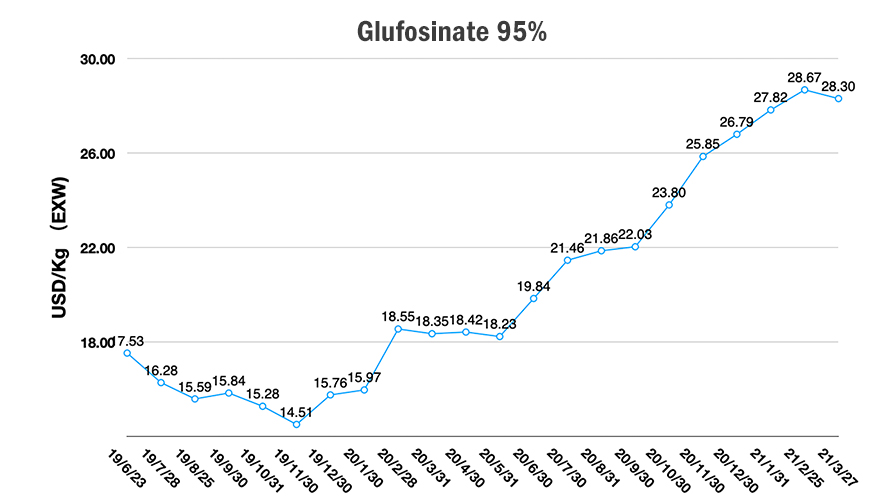

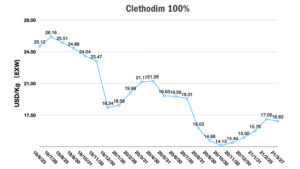

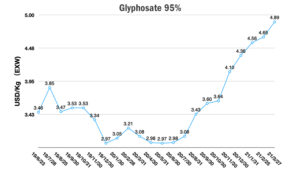

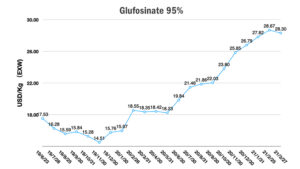

Espera-se que os preços do glifosato sejam altos em 2021. Devido ao preço mais alto da matéria-prima de produtos químicos básicos, o glifosato terá um preço estável mais alto do que em 2020. Mas o alto preço EXW, que inclui custos de transporte, pode prejudicar o consumo no mercado final. O glufosinato é um caso típico em que o preço alto pode restringir a demanda. É obviamente uma lei básica da economia sobre preço e demanda.

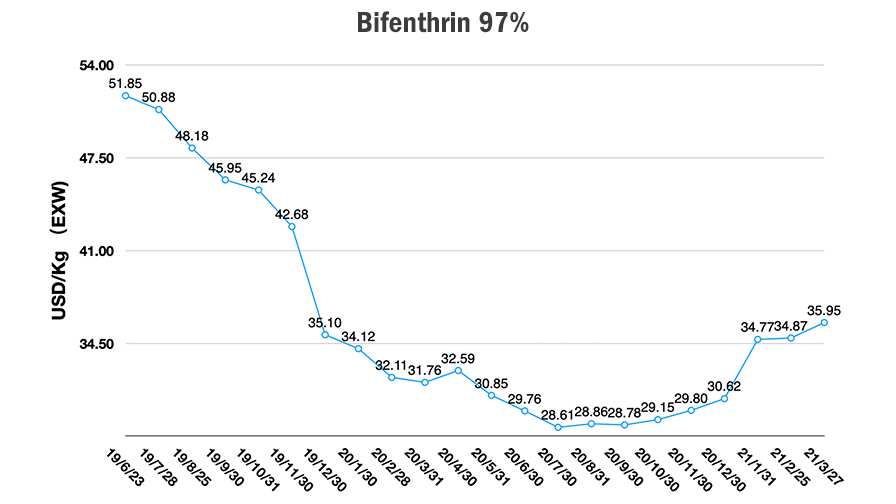

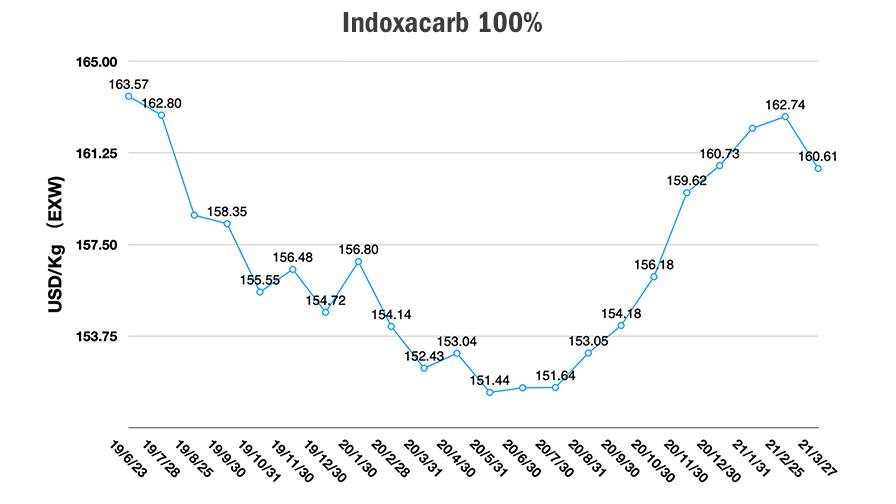

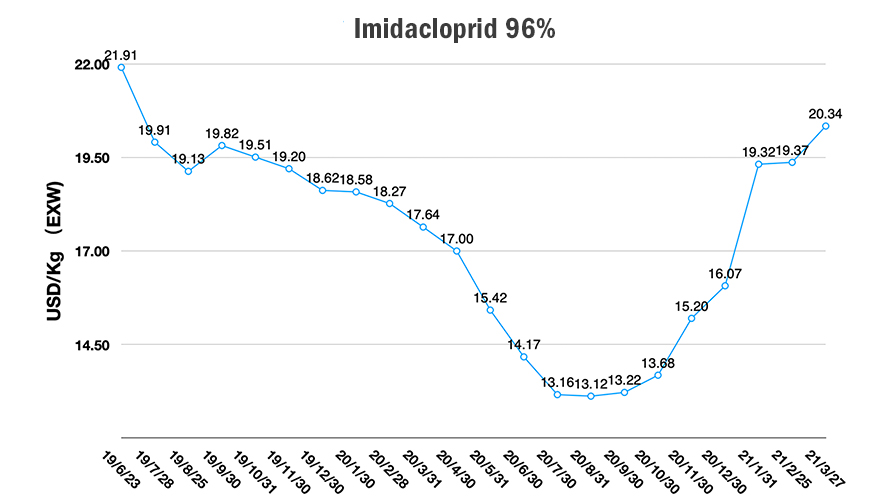

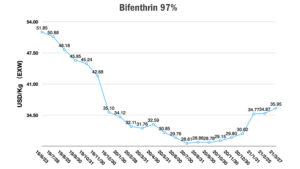

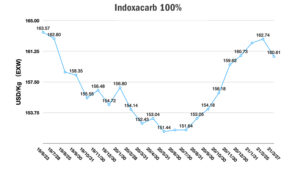

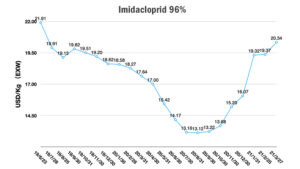

Devido ao alto custo da matéria-prima, os neonicotinoides atingiram o alto nível de preços em fevereiro, e o preço atingiu o ponto mais alto em março de 2021. Em março, a maioria dos preços de inseticidas estava relativamente estável devido ao alto preço estável de produtos químicos básicos. A demanda do mercado global afeta a cotação dos principais fornecedores de inseticidas, já que a obtenção de pedidos é importante durante a estação fria. A flutuação da taxa de câmbio também é um fator que afetará alguns preços de inseticidas.