Intenções de plantio e relacionamento EUA-China estão entre os principais fatores que impulsionam o mercado de proteção de cultivos da América do Norte

8 de junho de 2021

8 de junho de 2021 No última perspectiva para o mercado norte-americano em outubro de 2020, o sentimento subjacente era de uma recuperação da campanha de 2019 atingida pela enchente, mesmo que essa recuperação tenha sido ressalvada com alguma cautela. Essa cautela girava principalmente em torno das eleições iminentes nos EUA naquela época, preocupações contínuas com o acordo comercial China/EUA, o Programa de Facilitação de Mercado e a resposta fiscal geral à COVID-19, provável renda agrícola líquida final, o impacto total do derecho e os "estoques finais" consistentemente reduzidos de milho e soja, conforme relatado pela WASDE. O Canadá, por sua vez, foi assolado por problemas comerciais contínuos com a China, de modo que a perspectiva para o mercado norte-americano final de 2020 naquela época dependia de alguma previsão de bola de cristal.

Muitas das incógnitas do ano passado foram resolvidas. O resultado da eleição de 2020 dos EUA em favor dos democratas é um resultado claro. A China também manteve o curso em seu compromisso com o Acordo Comercial Fase 1 ao longo de 2020, com a China a comprar aos EUA cerca de $27,3 mil milhões de dólares em produtos agrícolas, de acordo com o Instituto Peterson de Economia Internacional. Embora tenha sido um aumento significativo em relação a 2019, essas compras representaram apenas cerca de 82% do compromisso inicial da China de comprar $33,4 bilhões de produtos agrícolas em 2020. Dados os desafios trazidos pela COVID-19 naquela época, 82% da meta deve, no entanto, ser considerada uma história de sucesso, pois ainda permite que o governo Biden se concentre no relacionamento EUA/China a partir de uma suposta "posição de força" no futuro.

O Pandemia do covid-19 também ameaçou a renda líquida da fazenda em 2020, embora uma alta tardia nos preços das commodities, bem como pagamentos federais adicionais (que geraram perto de 40% dessa renda) significassem que a renda líquida final da fazenda realmente melhorou significativamente para $121,2 bilhões em 2020. Uma incerteza adicional em outubro de 2020 foi o impacto total do derecho de agosto, que agora é considerado como tendo impactado 850.000 acres de plantações, cerca de 50% a mais do que o estimado originalmente. Esse impacto do derecho, juntamente com um aumento significativo na demanda da China no quarto trimestre, elevou significativamente os preços das commodities, com os preços do milho atingindo uma alta de seis anos em perto de $5 por bushel em dezembro de 2020 e com a soja atingindo mais de $10 por bushel, o melhor desde 2007.

Observação: Os dados são apresentados em termos nominais e expressos em base pró-forma (quando possível).

Fonte: Relatórios da empresa e estimativas da Kynetec Ag Market Insights.

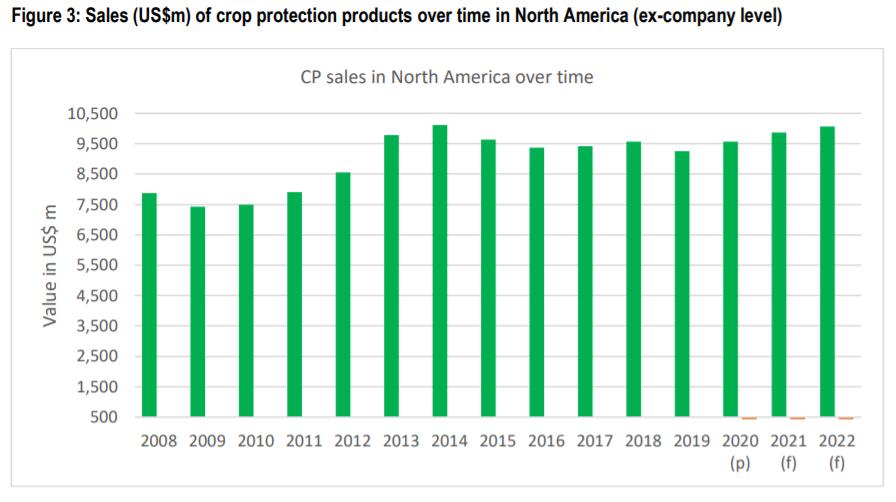

Embora os painéis do Kynetec End User de 2020 tenham sido finalizados no momento da redação, os dados ainda não foram compilados em um nível ex-empresa, pois esses cálculos finais não ocorrerão antes de junho. No entanto, com a publicação de SyngentaOs resultados de 2020 da em 31 de março, os dados da empresa agora estão disponíveis e são comparáveis para todas as multinacionais, conforme ilustrado na Figura 1. Embora a Figura 1 apresente as vendas globais de proteção de cultivos, a maioria das empresas também relata as vendas para a América do Norte, que podem ser amplamente comparadas entre si. Com base nisso, Corteva relatou +8% para o mercado norte-americano de proteção de cultivos, enquanto FMC viu a tendência oposta em -8%. A Syngenta relatou um +5% positivo, enquanto Ciência de culturas da Bayer, Soluções Agrícolas BASF, e ADAMA todos relataram menores taxas de crescimento negativo para a região. No balanço, a soma das vendas das principais empresas indicaria um resultado estável a ligeiramente positivo para o mercado de proteção de cultivos da América do Norte em 2020, pelo menos para as principais empresas.

Perspectivas dos EUA para 2021/2022

Embora esses resultados principalmente positivos indiquem um quadro cada vez melhor para o mercado final de proteção de cultivos da América do Norte em 2020, a perspectiva para 2021 é menos robusta. O USDA atualmente previsão de que a renda agrícola líquida em 2021 cairá em cerca de 8% ano a ano para $111,4 bilhões, embora permaneça forte pelos padrões históricos. Crucialmente, no entanto, será impulsionado pelos altos preços das commodities em vez dos pagamentos federais, que apoiaram as campanhas de 2019 e 2020. Atingir esses altos preços das commodities impulsionaria o mercado de proteção de cultivos de 2021, mas esse resultado depende de vários fatores-chave e principalmente do equilíbrio entre demanda e oferta:

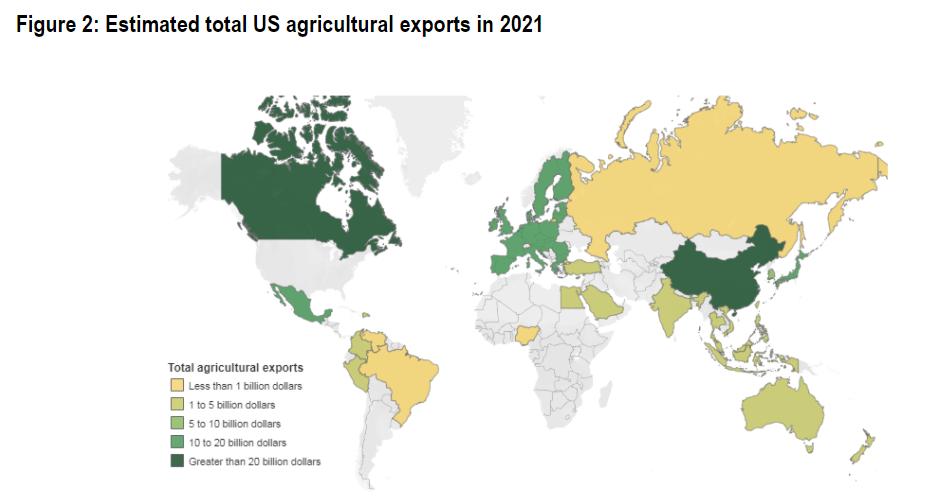

Demanda: O mais recente Relatório WASDE prevê que o preço médio da soja na temporada atingirá $11,15/bu; o trigo atingirá uma média de $5/bu, e o milho se manterá em uma média de $4,3/bu. Em tais níveis, todas as três commodities estão se aproximando de recordes. Grande parte da melhora prevista depende, no entanto, da demanda — e em particular da demanda da China. Os últimos números de perspectivas comerciais do USDA preveem que a China comprará cerca de $31,5 bilhões de produtos agrícolas dos EUA em 2021, representando um significativo 22% do total de exportações de produtos agrícolas do país.

Fonte: ERS, USDA: As compras de produtos agrícolas dos EUA são estimadas para a China em $ 31,5 bilhões, em comparação com o próximo maior mercado do Canadá em apenas $21 bilhões. Exportações totais de produtos agrícolas estimadas em $138 bilhões

Além da perspectiva comercial do USDA de $31,5 bilhões, a China está comprometida em comprar cerca de $40,4 bilhões em 2021 no segundo ano do Acordo Comercial da Fase 1. Como em 2020, no entanto, é improvável que esse valor de $40,4 bilhões seja atingido integralmente. Um indicativo disso é que até fevereiro de 2021, as exportações de $5,8 bilhões já ficaram aquém da meta de $8,1 bilhões. Embora ainda não seja motivo de preocupação, a ocorrência cada vez maior de Peste Suína Africana (PSA) no rebanho suíno chinês, bem como a pandemia de COVID-19 em andamento globalmente, são todos fatores externos que desafiarão a capacidade da China de cumprir essa obrigação. As relações EUA-China também estão, no momento em que este artigo foi escrito, sob extrema pressão.

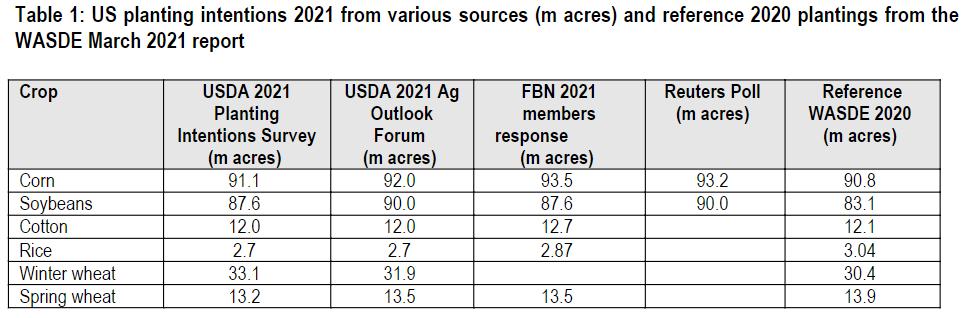

Fornecer: As infames enchentes de primavera do Centro-Oeste dos EUA de 2019 atingiram seu pico em meados de março daquele ano e, embora essa data histórica tenha acabado de passar em 2021, a atual fase La Niña do clima global ainda tem o potencial de interromper as intenções de plantio, mesmo no Hemisfério Norte. Descontando complicações climáticas severas, no entanto, todas as indicações são de um aumento significativo na área plantada nos EUA para as principais safras em linha de 2021.

Num ano normal, os números da Pesquisa de intenções de plantio do USDA lançado em 31 de março de 2021 seria o ponto de referência de referência que moldará os preços das commodities para o próximo ano de comercialização. O ano de 2021, no entanto, não é um ano normal e, embora muita ênfase tenha sido colocada nas estimativas de plantio do Fórum de Perspectivas Agrícolas do USDA 2021 realizado em meados de fevereiro, outras estimativas foram divulgadas desde então, sugerindo uma mudança ainda maior de volta ao milho do que o esperado inicialmente. O milho, apesar dos preços não terem subido tanto quanto a soja, é considerado por muitos produtores como a opção mais segura, dados os requisitos de rotação de culturas, considerações sobre a saúde do solo, forte demanda de exportação, mesmo depois de levar em consideração as relações EUA-China, e uma perspectiva melhorada para o biocombustível à base de milho. A Pesquisa de Intenções de Plantio do USDA não reflete, no entanto, isso com a área geral de milho agora prevista em menos de 1% acima de 2020 (Tabela 1).

Apesar das variações nas estimativas, conforme mostrado na Tabela 1, continua claro que os produtores plantarão uma área muito maior em 2021 em comparação a 2020, e qualquer mudança adicional da soja para o milho provavelmente favorecerá o mercado de proteção de cultivos. Com base nisso, pode-se esperar que o mercado de produtos de proteção de cultivos na América do Norte continue a melhora vista em 2020 até 2022.

Fonte: Kynetec Ag Market Insights p = preliminarmente, f = previsão