Ao vivo de Vegas, dia 2: depois que a poeira das fusões e aquisições baixar

9 de agosto de 2017

9 de agosto de 2017

Alex Polinsky (à direita) e Jim DeLisi explicam o que está impulsionando a rodada mais recente de atividades de fusões e aquisições, o impacto contínuo que isso terá no setor e para onde estamos indo nos próximos anos.

Na sessão da manhã de quarta-feira, que deu início ao segundo dia do Agronegócio Global Trade Summit – Americas, Jim DeLisi, proprietário da Fanwood Chemical, e o veterano e consultor da indústria agroquímica Alex Polinsky, fizeram uma análise histórica da atividade de fusões e aquisições no mercado agroquímico e compartilharam como será o cenário quando a rodada mais recente terminar.

Isto é, pelo menos até que a próxima onda de fusões e aquisições comece – provavelmente daqui a 15 anos, uma continuação do ciclo do último quase meio século.

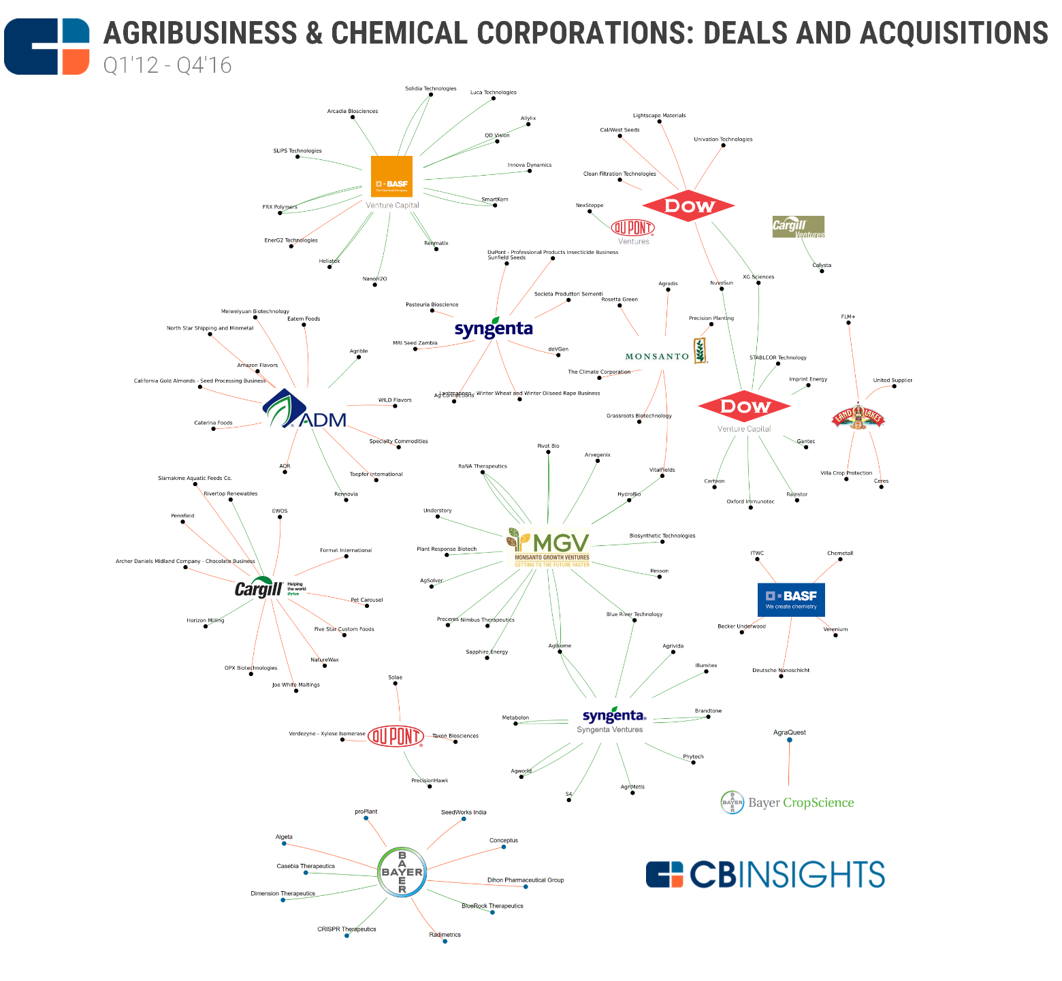

Quando a atividade de fusão atual acabar, o controle sobre a indústria agchem pelas três principais novas empresas será extenso, disse DeLisi. Ele espera que a BASF, que tem um $50 bilhões relatados para gastar no espaço, faça um movimento em algum momento em breve, provavelmente nos ativos glufosinato/LibertyLink procurados que a Bayer está prestes a alienar para satisfazer as autoridades regulatórias. A Syngenta/ChemChina é provavelmente o único outro licitante realista para os ativos.

A nova Bayer/Monsanto deve dominar o espaço quando a poeira baixar em 2018, com a ChemChina/Syngenta chegando em segundo lugar e a Dow-DuPont logo atrás. A BASF deve ocupar um distante quarto lugar, seguida pela FMC, com sua aquisição de ativos da DuPont, em quinto lugar.

Completando os 10 principais players no espaço agchem: Nufarm, UPL, Platform Specialty, Albaugh, Sumitomo e AMVAC. Os próximos cinco provavelmente serão todos fabricantes chineses, disse DeLisi.

Com o agronegócio dos EUA tendo perdido impressionantes $15 bilhões em valor de 2008 a 2016 devido à disparada dos preços das commodities, Polinsky discutiu a necessidade de inovação contínua – fusões e aquisições, essencialmente, representam o caminho de menor resistência para manter a receita e os lucros altos o suficiente para dar suporte a mais P&D.

As fusões também estão definidas para consolidar a fase de distribuição da indústria, já que todos visam obter mais da cadeia de suprimentos para levar os lucros de volta ao seu antigo estado saudável, disse ele. Nesta frente, fique de olho em duas empresas que podem apresentar o chamado “Amazoning” da indústria agchem: FarmTrade e Farmers Business Network (FBN).

“Empresas como essas podem achatar a cadeia de suprimentos e podem ser o começo do 'Amazoning' para suprimentos de produtores”, disse DeLisi. “Se o governo chinês tiver sucesso em ajudar a exportação de produtos acabados e formulados e entrar nesse tipo de rede de distribuição, ele pode eliminar muitos custos envolvidos em levar as coisas ao mercado.”

Ele acrescentou: “Não há dúvidas de que a internet está chegando aos produtos químicos agrícolas de uma forma muito maior.”