Mercado de Proteção de Cultivos na América Central

Role para baixo para ler

Por Derek Oliphant

Co-fundador

AgbioInvestidor

Este artigo descreverá os principais mercados de proteção de cultivos na América Central, examinando a situação atual, bem como as principais tendências futuras que devem influenciar o desenvolvimento do mercado nos próximos anos.

Os valores de mercado são estimativas da Agbiolnvestor do valor dos produtos de proteção de cultivos usados no solo no ano agrícola, expressos em termos US$ no nível ex-fabricante. Para países do hemisfério sul, o ano agrícola é aproximadamente de julho a junho, por exemplo, '2023' se refere ao valor dos produtos usados no solo entre julho de 2022 e junho de 2023. Para países do hemisfério norte, o ano agrícola é aproximadamente de outubro a setembro, por exemplo, '2023' se refere ao valor dos produtos usados no solo entre outubro de 2022 e setembro de 2023.

O ano de dados completos mais recente disponível é 2022, com estimativas preliminares fornecidas para 2023.

Na América Central, os rendimentos das colheitas permanecem mais baixos em comparação com mercados mais desenvolvidos. Além disso, além do México, o uso de produtos de proteção de colheitas é geralmente em uma base muito menos intensiva do que os principais mercados de proteção de colheitas nas Américas.

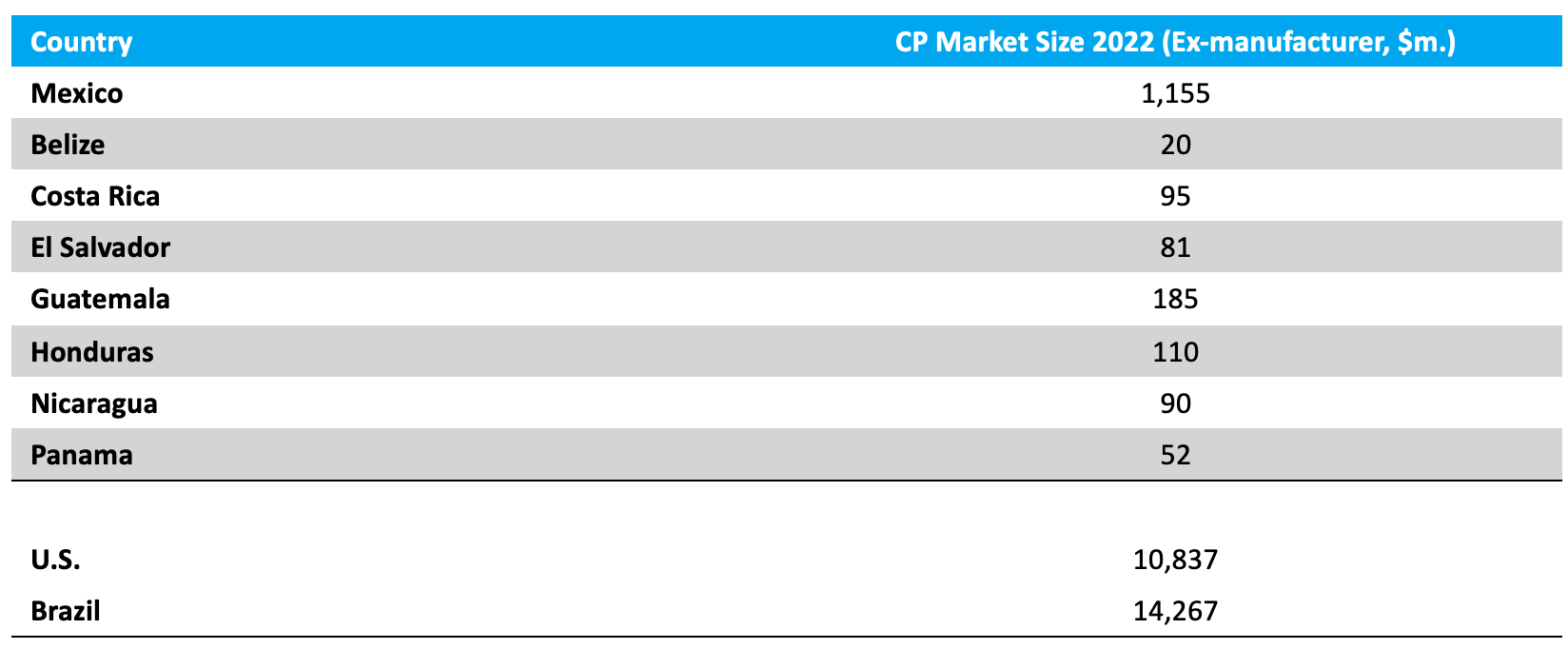

MÉXICO |

Em 2022, o mercado de produtos de proteção de cultivos no México aumentou em 17,4% para $1.155 milhões. Nesse nível, o país é classificado como o 13º mais valioso em termos de vendas de proteção de cultivos globalmente em 2022. Entre 2017 e 2022, o mercado de proteção de cultivos no México aumentou de forma constante a uma média anual de 5,9%, marginalmente à frente da média da indústria. Estimativas preliminares para o mercado mexicano de proteção de cultivos em 2023 sugerem um aumento de 11,3% em termos de US$ para atingir $1.285 milhões, embora isso reflita um declínio de 3,0% em termos de moeda local.

O setor agrícola no México nos últimos anos avançou a uma taxa à frente do país em geral, com o crescimento do PIB agrícola superando o PIB total. Entre 2017 e 2022, o PIB total cresceu de $1,15 trilhão em 2017 para $1,41 trilhão em 2022 em termos atuais de dólares americanos. Nesse nível, o PIB da agricultura e silvicultura aumentou de $39 bilhões para $59 bilhões no mesmo período. O país se concentrou nos últimos anos na criação e manutenção de uma posição como um exportador-chave de produtos agrícolas, principalmente frutas e vegetais (F&V), resultando em uma mudança de foco em termos de gastos com proteção de cultivos, afastando-se das culturas de grãos e em direção ao setor de F&V de alto valor.

A economia do México está entre as maiores da América Latina, atrás apenas do Brasil, e mais de 90% do comércio total é feito por meio de acordos de livre comércio.

A economia do México está entre as maiores da América Latina, atrás apenas do Brasil, e mais de 90% do comércio total é feito por meio de acordos de livre comércio.

Esses acordos são essenciais para o setor agrícola do país, embora a desvantagem dessa economia altamente industrializada seja que a agricultura do país é afetada por importações de baixo custo de seus parceiros comerciais, que geralmente dão mais ênfase à produção de culturas em linha.

Embora o milho seja a cultura mais significativa cultivada no país em termos de área, ele é cultivado principalmente como uma cultura de subsistência para consumo doméstico. Como resultado, a área geralmente não está sujeita a flutuações nos preços do milho. No entanto, as importações dos EUA são significativas, embora em muitos casos, isso seja utilizado para ração animal. A tecnologia geneticamente modificada (GM) não foi introduzida, com autoridades relutantes em alterar a base genética do milho doméstico. Devido à significância cultural da cultura no país, quase não há perspectiva de variedades de milho GM serem introduzidas em um futuro próximo; como resultado, as perspectivas para vendas de herbicidas para milho são relativamente otimistas em comparação com outros países latino-americanos onde a tecnologia GM foi prontamente adotada.

Houve várias medidas e programas governamentais colocados em prática para incentivar o cultivo de grãos, no entanto, eles permanecem em sua fase inicial, e ainda não está claro como isso afetará as áreas plantadas e, subsequentemente, o mercado de proteção de cultivos. O cultivo de grãos é geralmente realizado em uma base menos intensiva do que na maioria dos outros países nas Américas, em parte devido ao maior foco colocado na produção de frutas e vegetais.

A temporada 2022/23 foi caracterizada por condições mais secas do que a média, o que resultou em alguns danos às colheitas e escassez de abastecimento de água. As áreas plantadas para a principal safra de milho estavam abaixo dos níveis médios, principalmente devido à menor precipitação. No entanto, os rendimentos da safra secundária, que é colhida entre maio e junho, estavam bem acima da média. As áreas de sorgo também diminuíram, no entanto, o setor de cereais se beneficiou do aumento das áreas de trigo e de uma colheita abundante da safra principal.

Espera-se que a remoção do glifosato do mercado resulte em uma mudança nas práticas de controle de ervas daninhas. Espera-se que isso resulte em um uso mais amplo de herbicidas seletivos, potencialmente aumentando o valor geral do mercado de herbicidas no país, evidenciado pelo último ano em que o mercado de herbicidas (+20,6%) superou o mercado doméstico de proteção de cultivos (+16,4%) em termos de crescimento ano a ano.

Apesar da necessidade potencial de aumentar a produção para a demanda doméstica, o país também está cada vez mais buscando expandir as oportunidades de exportação, com exportações de produtos aráveis para países do Oriente Médio, incluindo Emirados Árabes Unidos, Kuwait, Catar e Arábia Saudita, aumentando significativamente na última década. A China também está se tornando um destino importante para as exportações mexicanas, incluindo o sorgo, a principal cultura de cereais do país. Geralmente, as exportações se concentram mais em culturas de F&V e gado, com grãos frequentemente desviados para uso em ração animal.

Em esforços para impulsionar a produção agrícola e atender à crescente demanda doméstica e internacional, o país tem investido na melhoria de sua infraestrutura de irrigação nos últimos anos, inclusive por meio do aumento da tecnificação. O México ocupa o sexto lugar no mundo em termos de terras agrícolas irrigadas, com mais de 60% do valor da produção agrícola nacional exigindo irrigação, incluindo milho, trigo e sorgo.

O México como país tem um potencial de crescimento significativo, com a classe média se expandindo rapidamente. Nos próximos cinco anos, espera-se que essa classe média impulsione uma demanda maior por produtos, incluindo fibras para produção de roupas, e milho, cereais e sementes oleaginosas para uso na produção de alimentos e para ração animal.

O foco crescente na produção de F&V beneficiou o mercado de proteção de cultivos nos últimos anos, com este setor devendo continuar a se expandir nos próximos anos. O alto número de produtos biológicos de proteção de cultivos que estão sendo introduzidos também deve impulsionar o crescimento, com este setor em linha para rápida expansão, à frente das taxas de crescimento esperadas para produtos convencionais de proteção de cultivos.

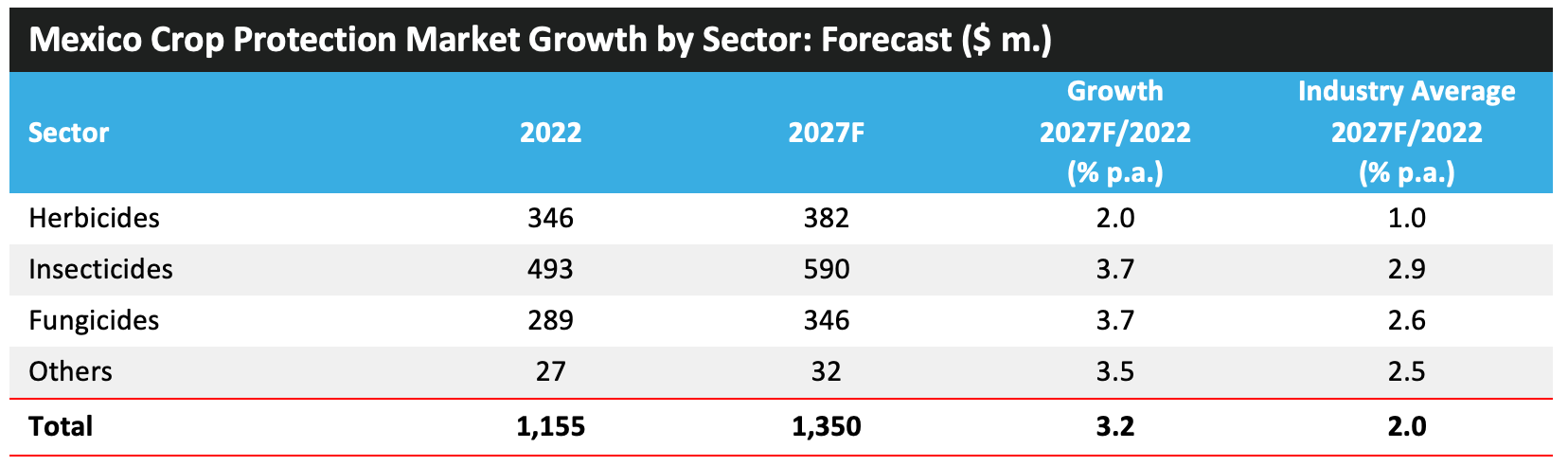

Devido aos fatores acima, espera-se que o valor do mercado de proteção de cultivos no México aumente em uma média de 3,2% por ano para atingir um valor de $1.350 milhões em 2027. No entanto, esse crescimento pode ser moderado se o país for afetado por quaisquer períodos de seca prolongados, como tem sido experimentado em alguns anos recentes. Quaisquer avanços adicionais para melhorar a irrigação no país claramente mitigariam os potenciais impactos negativos das condições de seca.

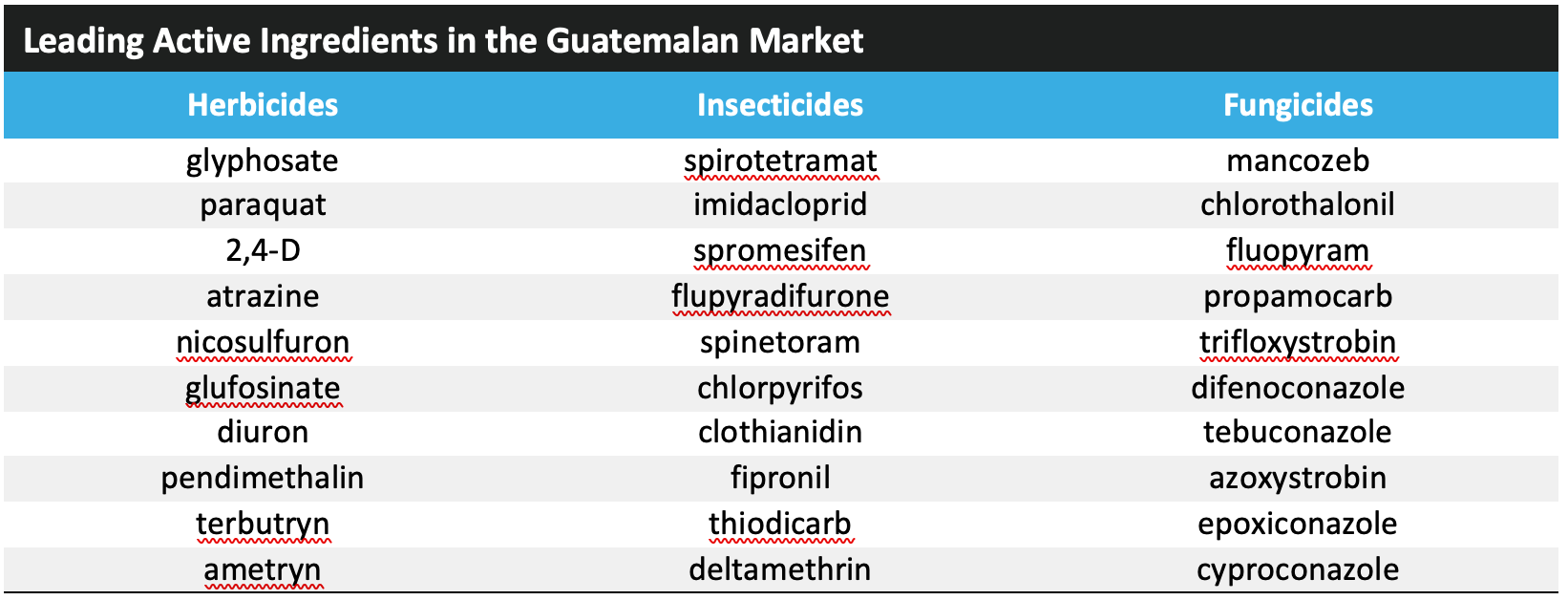

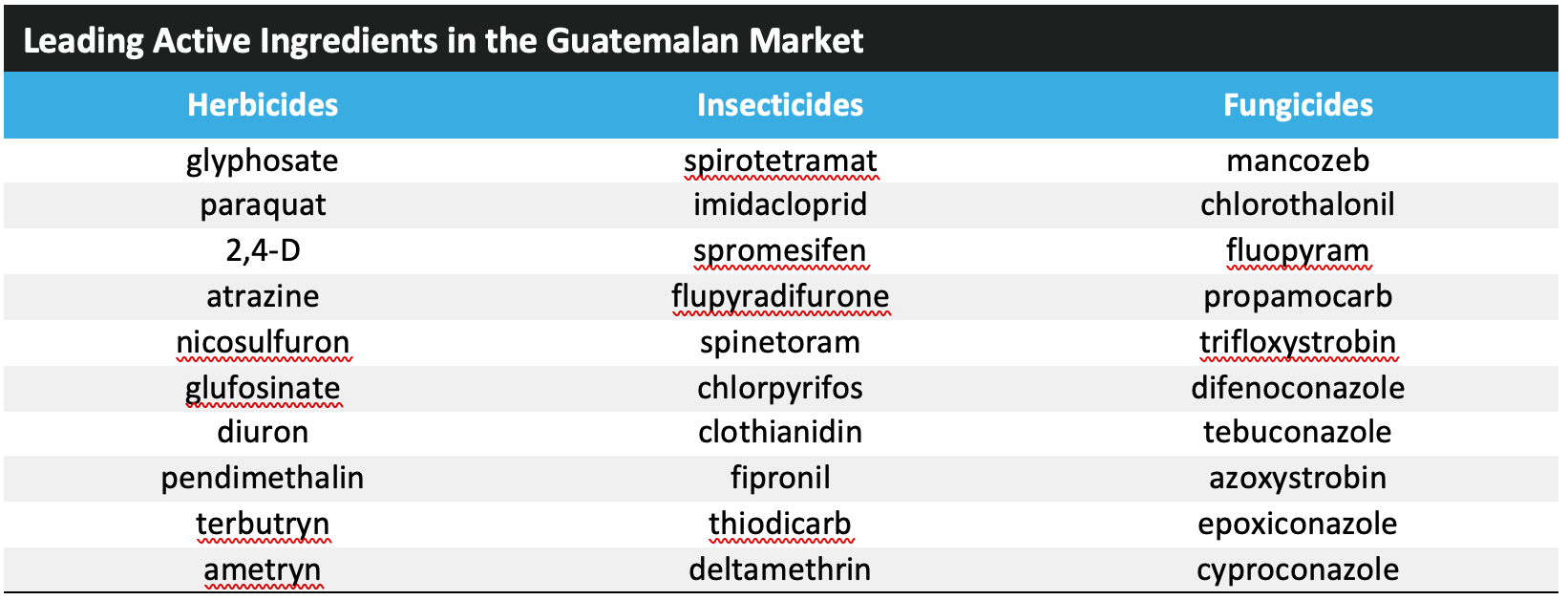

GUATEMALA |

Em 2022, o mercado de produtos de proteção de cultivos na Guatemala aumentou em 15,6% para $185 milhões. Entre 2017 e 2022, o mercado de proteção de cultivos na Guatemala aumentou em uma média anual de 11,6%, consideravelmente à frente da média da indústria. As condições de cultivo têm sido geralmente positivas nos últimos anos, com áreas de milho e produção estáveis, no entanto, em 2022, a produção de sorgo caiu em cerca de 10%. A perspectiva para 2023 é menos positiva, com a safra de milho da estação principal de 2023 afetada por condições desfavoráveis nas principais regiões produtoras de Petén e Alta Verapaz. Isso se deve aos níveis de precipitação abaixo da média durante o segundo trimestre de 2023, influenciados pelo evento climático El Niño. As condições climáticas quentes e secas persistiram durante julho e setembro, embora as condições nas regiões produtoras mais ao sul tenham sido mais positivas. Estimativas preliminares para o mercado de proteção de cultivos na Guatemala em 2023 sugerem um aumento de 2,2% em termos de US$ $, chegando a $189 milhões.

A Guatemala ainda é um país em estágios iniciais de desenvolvimento, onde a agricultura responde por uma grande parcela do PIB (13,3%) e da renda de exportação (32%). A agricultura está se desenvolvendo em duas frentes: produção de F&V de qualidade, principalmente para exportação, e plantações, com menos foco na produção de culturas básicas de milho, feijão e arroz. O país ainda tem baixos custos de mão de obra que lhe permitem ser competitivo em termos de preço nos mercados de exportação. A despesa média com agroquímicos em uma base de $/ha é relativamente alta, provavelmente devido à grande parcela do mercado atribuível a F&V.

As principais tendências na produção são o aumento no plantio de dendê e melão, mas uma queda na borracha e no sorgo.

A área de milho permaneceu essencialmente estática, embora tenha havido uma melhora limitada para o feijão seco e a pequena área de arroz.

Comparado com outros países em desenvolvimento, a Guatemala tem uma infraestrutura de fabricação de ingredientes ativos agroquímicos mais forte, mas uma capacidade de formulação significativa, indicada por 63,6% de importações sendo de material técnico. A principal fonte de produto é a China, mas com produtos mais avançados vindos da UE e dos EUA, a Guatemala é membro da Organização Mundial da Propriedade Intelectual. A lei de propriedade industrial é supervisionada pelo Ministério de Assuntos Econômicos, Registro de Propriedade Intelectual.

A Guatemala é considerada um dos países de maior risco do mundo devido à atividade geológica e às mudanças climáticas, com a seca afetando o desempenho do mercado de agroquímicos nos últimos anos. Ciclones, atividade vulcânica e desastres naturais são uma ameaça. A pobreza e o impacto do aumento da produção de plantações afetaram os agricultores de subsistência, com a migração do país sendo um problema significativo. No entanto, o aumento contínuo no valor das safras para exportação deve continuar a impulsionar o crescimento do mercado de agroquímicos, principalmente se as condições climáticas forem favoráveis.

NICARÁGUA |

Na Nicarágua, as condições das colheitas também foram relativamente favoráveis nas últimas duas temporadas. As condições em 2023 também foram geralmente positivas, com baixo estresse relacionado à seca nas colheitas. Após um declínio em 2020, a produção de milho tem aumentado e deve atingir níveis próximos à média recente. A produção de arroz é estimada em um nível acima da média, refletindo um uso maior de variedades de alto rendimento e uma expansão das áreas plantadas. Para o sorgo, espera-se que a produção seja cerca de 20% abaixo da média de cinco anos, devido a uma redução na área plantada, já que os preços do sorgo caíram significativamente no início de 2023 e permaneceram baixos durante todo o ano. O plantio do milho da temporada principal de 2024 começa em maio. As previsões meteorológicas atuais estão projetando quantidades de chuva acima da média entre março e maio, o que provavelmente reporá a umidade do solo e beneficiará as operações de plantio.

A agricultura continua sendo uma parte fundamental da economia nicaraguense, apesar de representar apenas 15,8% do PIB e empregar 30,6% da força de trabalho. A agricultura é dividida entre produção de safras para consumo doméstico e commodities para exportação. O país desfruta de um saldo positivo no comércio de produtos aráveis, que respondem por 18,8% de todas as exportações do país. O uso de agroquímicos por hectare é alto em comparação a outros mercados em desenvolvimento, embora semelhante ao de outros países latino-americanos, Bolívia, Guatemala e Equador.

A Nicarágua tem um clima propício à produção de muitas culturas diferentes, desde terras altas temperadas até pântanos tropicais.

No entanto, preocupações com as mudanças climáticas são um problema, com a seca afetando tanto a agricultura quanto o mercado agroquímico nos últimos anos. Como em muitos mercados em desenvolvimento, há uma dicotomia entre culturas para alimentar uma população local crescente, mas empobrecida, e culturas para exportação para apoiar a economia.

A Nicarágua tem apenas capacidade limitada de formulação agroquímica, indicada por apenas 1% de importações dos EUA, China e Índia sendo de material técnico. As fontes de produtos mais significativas são China, EUA, UE e Índia. Uma quantidade substancial de produtos é fornecida por meio de empresas e formuladores baseados nas vizinhas Costa Rica e Guatemala. A lei de propriedade industrial é supervisionada pelo Registro de la Propiedad Intelectual (RPI). Patentes e marcas registradas são concedidas com base no primeiro a registrar; as patentes têm um prazo de 20 anos. O comércio ilícito e os produtos copiados são um problema de longo prazo na Nicarágua, embora o país seja membro da Organização Mundial da Propriedade Intelectual.

O mercado agroquímico nicaraguense teve um crescimento significativo e constante até os anos de 2018 e 2020, impactados pelo clima. O país geralmente tem amplo suprimento de água, embora a distribuição seja desigual, com chuvas pesadas normais nas terras baixas do Caribe. As áreas do interior são, no entanto, muito mais secas. A gestão do suprimento de água, de responsabilidade do Instituto Nicaraguense de Água, é um problema, e apenas 10% de terra arável é irrigada. A irrigação melhorada pode resultar no aumento da produtividade das colheitas. Se esses problemas puderem ser superados, então o crescimento contínuo do mercado agroquímico na Nicarágua pode ser esperado. •

Phil Mac Associates LLP operando como AgbioInvestor. Registrada na Escócia. Número da empresa SO306534. Escritório registrado: Suite 18, Vineyard Business Centre, Pathhead, Midlothian, EH37 5XP, Escócia. Uma lista de membros da Phil Mac Associates LLP está disponível aqui www.agbioinvestor.com/team

Ingo Bartussek – stock.adobe.com

gota de tinta – stock.adobe.com

2rogan – stock.adobe.com

eweleena – stock.adobe.com

Derek Oliphant – AgbioInvestidor