作物保护市场发展:2026 年展望

2026 年二月 9 日

2026 年二月 9 日 编者按:在本文中,德里克·奥利芬特 AgbioInvestor 分享对2026年全球作物保护市场发展的预期。市场价值是Agbiolnvestor对农业年度内实际使用的作物保护产品价值的估算,以美元计价,且为出厂价。对于北半球国家,农业年度通常为10月至次年9月;例如,2025年指的是2024年10月至2025年9月期间实际使用的产品价值。.

北美

根据2025年美国主要作物种植区最新调查显示,玉米种植面积预计比上年增加913万亿吨,而大豆种植面积预计减少68.1万亿吨。2026年美国农业贸易最新预测显示,农业贸易逆差预计将减少145.5亿吨,达到415亿吨。.

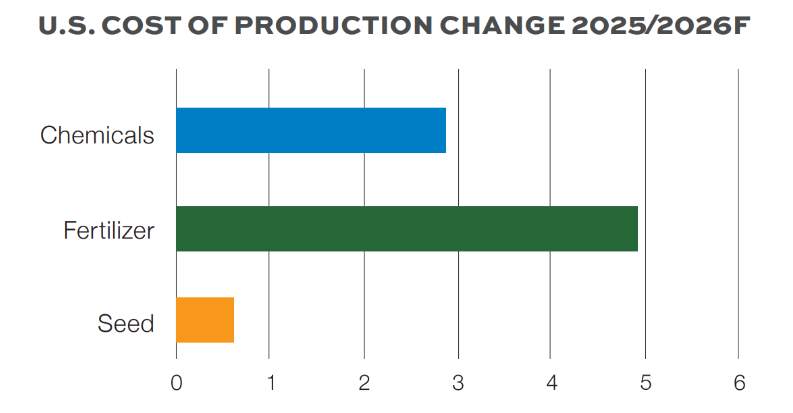

下图显示了美国农业部对 2026 年美国种植者农用化学品、化肥和种子生产成本增长的预测,该预测是对所有主要作物的平均预测。.

预计化肥成本上涨超过5100万吨将限制作物保护化学品的支出,尽管预计明年涨幅约为261万吨。目前,这些高企的投入品价格正给美国玉米种植户带来巨大压力,进口惩罚措施,例如反倾销税或反补贴税,导致化肥、农药和其他投入品的价格上涨。.

预计到 2025/26 年,加拿大全国种植总面积将增加 0.31 吨。预计 2025/26 年农作物价格将普遍下降,大多数受追踪农作物的价格预计都会下降,包括小麦和油菜籽。.

2025年,美国和加拿大的农业经济形势依然严峻。天气状况的任何改善都可能带来积极影响,而库存状况的显著改善也有望促进作物保护产品的销售,尤其是在供应方面,因为美国市场已明显转向即时采购模式。AgbioInvestor对2025年北美作物保护市场价值的初步预测显示,其名义价值将增长1.213万亿至118.46亿。.

尽管2026年生产经济效益仍是一个问题,但美国农业部预测,美国作物保护化学品支出将增加2.61万亿至3万亿美元。近期虫害压力的增加预计将有利于杀虫剂的销售,但种植户收入的减少可能会限制杀菌剂的销售潜力。对于除草剂而言,玉米种植面积的持续增长和大豆种植面积的下降预计将有利于乙草胺、S-异丙甲草胺和甲磺草胺等活性成分的销售,而对广泛使用的大豆除草剂(主要是在耐除草剂系统中使用的除草剂,如2,4-滴、草铵膦和吡唑磺隆)的销售则产生不利影响。.

中南美洲

预计到2025/26年度,巴西的总种植面积将增加3.1%,这主要得益于大多数主要作物种植面积的增加。总产量预计在2025/26年度也将增长,但增速低于种植面积的增长速度,预计增幅为1.0%,达到历史新高。.

阿根廷农业部对 2025/26 季主要作物种植面积的最新估计表明,小麦(+1.5%)、向日葵(+12.5%)、玉米(+11.4%)和棉花(+8.7%)的种植面积均有所扩大。.

2025年,尽管中南美洲的农用化学品和农产品价格仍处于历史低位,但巴西和阿根廷主要作物种植面积的增加以及总体气候条件的改善,对市场发展构成利好。尽管如此,主要由于价格持续波动的影响,AgbioInvestor对2025年中南美洲作物保护市场价值的初步估计显示,按名义价值计算,市场规模将下降7.513万亿至1万亿215.02亿美元。.

展望2026年,农用化学品和农产品价格趋于稳定是一个利好因素,尽管巴西部分地区早季干旱令人担忧,但预计天气状况将更加有利。病虫害压力预计仍然较高,而巴西和阿根廷主要作物种植面积的增加预计将成为推动市场未来发展的重要积极因素。巴西也继续受益于中国强劲的出口需求,中国目前大幅增加了巴西高粱的进口,同时对玉米和大豆的需求也持续旺盛。此外,预计该地区其他国家(尤其是那些以水果和蔬菜生产为主、而非以大田作物为主的国家)的增长也将持续。.

亚太地区

印度卡里夫(秋季)作物的种植面积比去年同期增加了2.513吨。水稻、豆类、粗粮和玉米的种植面积均有所扩大。近期季风降雨量高于平均水平,印度农民加快了夏季播种作物的播种进度,包括水稻、大豆、棉花和玉米。.

季风季节对印度农业至关重要,它为农田、地下蓄水层和水库提供了70%的降雨量。自季风季节开始以来,印度的降雨量比往年同期增加了6%。.

在中国,2025 年冬小麦的收割工作最近在主要产区的相对有利的条件下完成,灌溉用水充足,约占全年总产量的 90%。.

中国国家统计局近日公布了最新的化学农药活性成分产量数据,截至2025年10月,全国累计产量将达到342.3万吨,比上年增加10.51万吨。2024年全年,农药活性成分累计产量达到约367.5万吨,创历史新高。基于历史数据的线性回归分析及相应的误差范围预测,到2025年底,农药活性成分总产量将达到401.5万吨至433.1万吨,如果预测成真,将创下年度产量新纪录。.

展望2025年,尽管亚太地区的作物保护市场仍受低迷的农药价格影响,但预计在2024年气候条件欠佳的市场,例如印度、澳大利亚和中国,市场将出现复苏。此外,该地区的发展中市场,特别是那些以出口为重点的市场,预计将继续取得进展。.

AgbioInvestor 预计,到 2025 年,亚太地区作物保护市场的价值将增加 1.91 万亿至 193.28 亿(名义值)。按固定汇率计算,这将相当于增加 2.91 万亿。.

近几个月来,亚太市场推出了一些值得关注的新活性成分,为该地区的种植者提供了新技术,包括具有全新作用机制的产品。例如,FMC公司在韩国推出了用于防治水稻抗性杂草的四氟吡啶酯;巴斯夫公司在印度推出了用于水稻的芬美唑啶酯;印度杀虫剂公司与日产化学公司合作,在印度推出了用于水稻的甲唑磺隆。此外,巴斯夫公司最近在印度尼西亚推出了肉桂胺;先正达公司在巴基斯坦推出了用于水稻的异环唑菌胺;印度杀虫剂公司与科迪华公司合作,在印度推出了用于防治水稻飞虱的三氟吡菌胺;UPL公司和戈德瑞农业公司在印度推出了除草剂托吡酯。.

展望2026年,随着印度和中国等主要市场气候条件的改善以及新产品上市带来的积极影响,预计市场将进一步复苏,尤其是在农药价格下跌的最严重影响预计已经过去的情况下。种种迹象表明,大多数农药的价格已趋于稳定,事实上,一些关键产品,例如草甘膦,在年内价格甚至有可能上涨。.

欧洲

2025年欧洲作物保护市场以当地货币计算相对乐观,受益于气候条件逐渐恢复正常。尽管如此,东部和南部地区,特别是保加利亚和罗马尼亚的持续干旱影响了作物生产和产量潜力,尤其是夏季作物。AgbioInvestor预测,2025年欧洲作物保护市场规模将下降0.71万亿至136.32亿欧元(名义值)。.

近年来,欧洲价值增长的一个重要驱动因素是新产品的推出,例如除草剂比沙酮和肉桂胺,以及杀菌剂甲氟唑和苯吡唑胺,随着市场接受度的提高,这种增长有望加速。.

预计2026年天气仍将是影响作物保护市场的主要因素。夏季持续高温干旱的预期将限制玉米、向日葵和大豆等主要夏季作物的施用潜力,而2024年冬季作物遭遇的类似天气状况预计将对市场潜力造成严重影响。如果全年天气状况至少保持正常,市场有望在稳定的农药和商品价格以及新产品上市的推动下恢复增长。然而,预计2026年欧盟法规将对几种关键活性成分的商业潜力产生影响(特别是氟虫腈、戊唑醇和甲氧虫酰肼),这将在一定程度上阻碍市场增长。.

中东和非洲

南非农业、林业和渔业部最新发布的2024/25年度夏季作物种植面积和产量预测显示,主要夏季作物的总种植面积预计将与上年持平,而夏季作物总产量预计将增加25.91吨。.

预计到2025年,中东和非洲(MEA)作物保护市场的价值将受到中国农用化学品价格持续走低的负面影响,因为该地区严重依赖中国作为低成本通用原料的来源。此外,气候持续对该地区农业生产造成严重影响,一年中的大部分时间都处于干旱状态。但值得一提的是,近年来,该地区一直是新产品研发和引进的重点区域,包括生物制品和种子。.

该地区许多种植者希望开拓出口市场,尤其是欧盟市场,这在一定程度上促使人们更加关注生物制剂和新型化学品的引入。在欧盟,收获间隔和最大残留限量(MRL)等限制可能会阻碍使用传统化学产品处理的农产品出口。AgbioInvestor 的预测显示,到 2025 年,中东和非洲地区作物保护市场名义价值将增长 1.31 万亿至 1.4 万亿,按固定汇率计算将增长 3.21 万亿。.

中国农药价格的稳定意味着价格暴跌对市场价值的最严重影响已基本消退。目前,市场增长更多地依赖于主要市场的当地气候条件,而许多市场仍受高温干旱天气的制约。产品使用方式的转变或许能带来一些积极影响,因为该地区许多国家都将欧盟视为出口市场,因此为了满足欧盟出口的最大残留限量(MRL)要求,它们会限制产品使用。因此,这些以出口为导向的行业的许多种植户将更加注重产品使用,以符合欧盟法规。通常,产品使用方式的改变会带来内在的价值提升,因为目前欧盟允许使用的许多产品都是较新的、价格相对较高的产品,而低成本广谱产品(例如代森锰锌、百菌清、毒死蜱)的使用则受到很大限制。.