Desarrollo del mercado de protección de cultivos en África

Desplácese hacia abajo para leer

• REPORTE ESPECIAL • |

Por Derek Oliphant

Contribuyente

Este artículo describe el desarrollo de los mercados clave de protección de cultivos en África, examinando la situación actual, así como las tendencias futuras clave que se espera que influyan en el desarrollo del mercado en los próximos años. Los países perfilados son:

- Egipto

- Túnez

- Zambia

Estos países han sido seleccionados debido a sus diferencias en la elección de cultivos, perfiles de productores y mercados de agroquímicos. Cada país puede considerarse un representante de partes clave de la región: Egipto: noreste del continente, con similitudes cercanas a muchos mercados de Oriente Medio; Túnez: norte de África, con similitudes con otros países de la región del Magreb; y Zambia, en el sur del continente con similitudes con mercados más desarrollados como Sudáfrica.

• EGIPTO •

Descripción general

Egipto ha sido un país y un área definidos durante más de 5.000 años. Gran Bretaña tomó el control del país en la década de 1880, pero concedió la independencia en 1922. El lago Nasser se formó mediante la construcción de una represa en el Nilo en 1971, lo que alteró significativamente la agricultura del país. Egipto tiene la población más grande de todos los países del mundo árabe, lo que ejerce presión sobre los limitados recursos naturales del país.

Con el tiempo, el país se ha visto envuelto en conflictos del Oriente Medio, resultando en inestabilidad política. Tras un período de gobierno militar, el presidente Elsisi fue elegido en 2014 y reelegido para un segundo mandato de seis años en 2018. La Cámara de Representantes se elige directamente por un mandato de cinco años. En 2019, en referéndum aprobó el restablecimiento de la cámara alta del órgano legislativo, una tercera parte de la cual será designada por el presidente y el resto elegido directamente.

La economía egipcia depende en gran medida de la agricultura, el petróleo, la manufactura, el turismo y otros sectores de servicios. El ex presidente Nasser operó una economía altamente centralizada que los presidentes El Sadat y Mubarak liberalizaron posteriormente. La debilidad económica a mediados de la década de 2010 condujo a un período de alta inflación, que desde entonces se ha visto parcialmente compensada tras la flotación de la moneda del país y el aumento de la inversión extranjera.

Egipto es parte de numerosos acuerdos comerciales, incluido el Acuerdo de Agadir con Jordania, Marruecos y Túnez; el Mercado Común de África Oriental y Meridional; el Acuerdo de Asociación Unión Europea-Egipto; el Acuerdo de Libre Comercio Egipto-AELC; el Gran Tratado Árabe de Libre Comercio (GAFTA); el Acuerdo de Libre Comercio Egipto-Turquía; y el Tratado de Libre Comercio Egipto-Mercosur, entre otros. Como Zona Industrial Calificada (QIZ) las áreas geográficas designadas dentro de Egipto disfrutan de un estado libre de impuestos con los Estados Unidos.

La tierra agrícola en Egipto se limita al valle del Nilo, su delta y varios oasis en la península del Sinaí. El país está dividido en cuatro áreas.

- Sur de Egipto: (Alto Egipto) a lo largo del río Nilo desde El Cairo hasta Asuán. Las montañas bajas y el desierto caracterizan las áreas más al sur.

- Norte de Egipto: Amplios valles cerca del Nilo y desierto al este y al oeste.

- Delta del río Nilo: (Bajo Egipto) al norte de El Cairo, la capital. La zona más fértil del país.

- Península Sinaí: al este del Nilo al norte del país.

El Ministerio de Agricultura y Recuperación de Tierras (MALR) del gobierno ha formulado una Estrategia para el Desarrollo Agrícola Sostenible (SADS) 2030, que se centra en tres prioridades para el desarrollo agrícola:

- Mejorar la productividad agrícola a través de la eficiencia en el uso del agua.

- Mejora de la seguridad alimentaria.

- Aprovechamiento sostenible de los recursos naturales agrícolas, especialmente el agua, incorporando una Política Nacional para el Reuso Sostenible de Aguas Residuales en la Agricultura.

La mayoría de la población de Egipto se concentra a lo largo del río Nilo, lo que ejerce presión sobre las tierras agrícolas. Además, la salinización, la desertificación y la pérdida del delta del Nilo debido al aumento de los niveles de las aguas subterráneas también son factores negativos que siguen afectando a la región. Las principales ciudades son El Cairo, Alejandría y Giza.

Históricamente, las reformas agrarias resultaron en la distribución de la tierra entre muchos pequeños productores. La propiedad privada está limitada a 50 feddans (alrededor de 21 hectáreas), y una familia no puede poseer más de 100 feddans (alrededor de 42 hectáreas). La tierra arrendada públicamente se beneficia de un costo máximo de riego (5% del valor de la tierra).

El sistema de tenencia de la tierra de Egipto gira en torno al shuyu', un sistema de propiedad colectiva en virtud del cual los herederos poseen las porciones de propiedad. La tierra se puede asegurar mediante herencia o compra y también se puede arrendar al gobierno o propietarios privados.

En 2008, el gobierno egipcio aprobó el cultivo de maíz genéticamente modificado (GM), sin embargo, esto se suspendió en 2012. Se redactó una ley sobre alimentos GM en 2016, pero aún espera la aprobación parlamentaria.

Ha habido un interés significativo en la producción de biocombustibles en Egipto, aunque no hay evidencia de una producción significativa. Se ha propuesto invertir en una planta en los Emiratos Árabes Unidos.

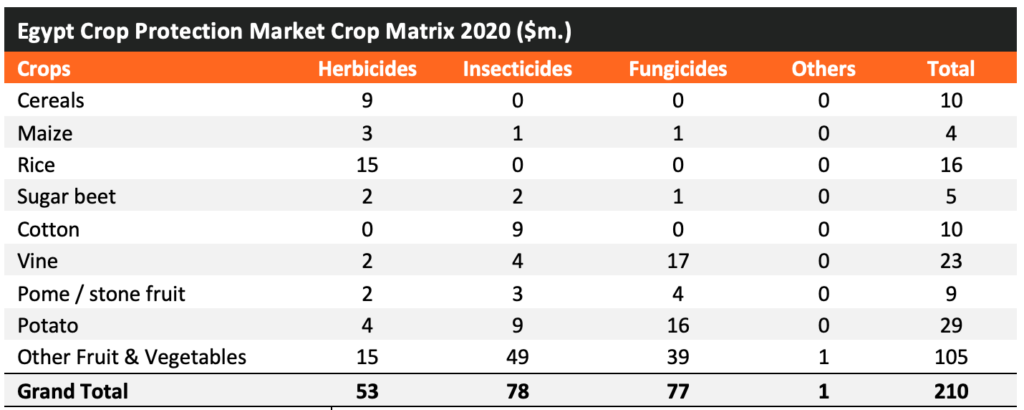

Los cultivos más importantes en Egipto son los cereales (trigo, maíz y arroz), las frutas (cítricos, uvas, aceitunas y mangos) y las hortalizas (tomates, patatas y cebollas). La producción de algodón es importante, aunque la superficie cultivada varía mucho de un año a otro. La producción de semillas oleaginosas es limitada, siendo el sésamo el más importante.

Una mejora en la economía general está beneficiando al sector agrícola y ha llevado al gobierno a aumentar los precios de adquisición de cultivos a través de la Autoridad General para el Suministro de Productos Básicos (GASC) en beneficio de la economía agrícola. Además, también existe una política para mejorar la calidad de los productos para la exportación, con el objetivo de facilitar el comercio.

Egipto es el mayor importador de trigo del mundo, por lo que la balanza comercial de productos herbáceos se beneficia cuando los precios de los cultivos están deprimidos, aunque sigue siendo significativamente negativa.

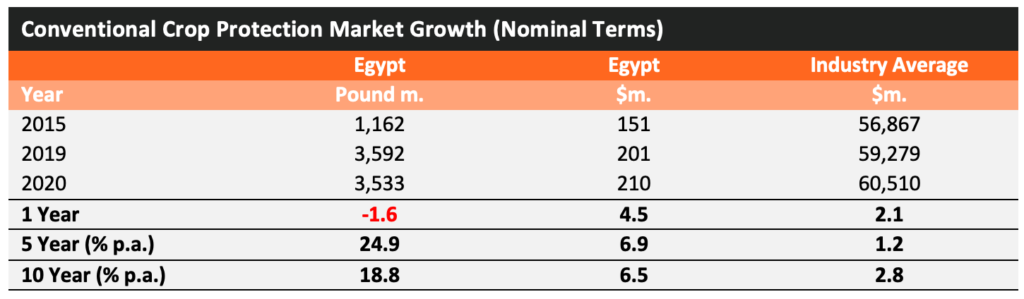

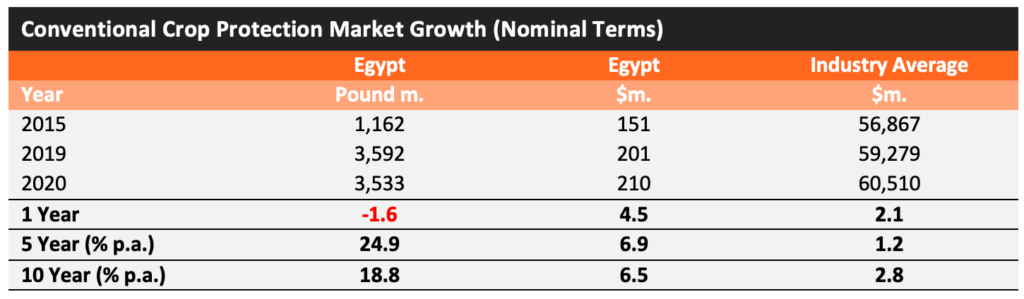

Desde 2005, el crecimiento del mercado agroquímico egipcio ha sido constante a pesar de las fluctuaciones en los precios de los productos básicos. El país está relativamente aislado de estos, ya que el mercado es impulsado por frutas y hortalizas, papas y arroz, en lugar de los principales cultivos en hileras. Existe la percepción de que el algodón es un motor del mercado egipcio debido a la alta calidad del cultivo, sin embargo, el uso de agroquímicos en el cultivo representa menos del 5% del total. El enfoque del mercado en frutas y hortalizas es proporcional a los cítricos, las papas y las cebollas, las cuales son las principales exportaciones de cultivos del país.

Participación de la empresa

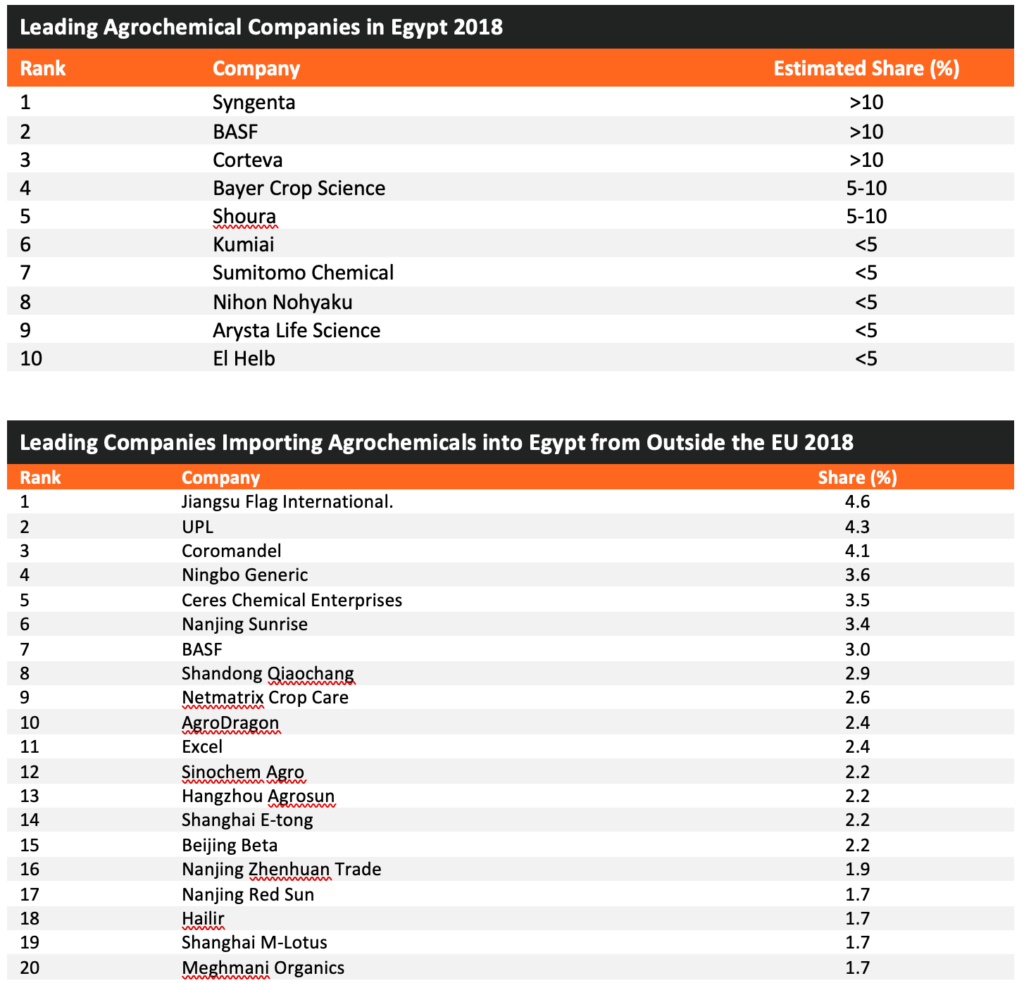

Existe una fabricación básica limitada de ingredientes activos en Egipto, en particular por parte de CAM para Agroquímicos. Las estadísticas de importación muestran un nivel significativo de producto técnico que ingresa al país, con varias empresas que afirman tener capacidad de formulación, entre estas: Chema Industries, Kafr el Zayat, ICM Group, El Helb, EAD y Bio Organic.

Existe una multitud de importadores y distribuidores de agroquímicos en Egipto, incluidos Shoura Chemicals (anteriormente conocido como Tawkilat), Agrinovatech, Gardenia, Leader, Elmostafa, Agrolink, Kanza, Cairochem, Agres, AAKO Chemicals, El Watania, Agromatco, Asia Chem, Aghsan, Ein Shams, Tiba Al Khadraa, Semadac, Green Egypt Agriculture Development, Al-Fath y Kwana.

Las principales empresas multinacionales y locales lideran el mercado. Si bien las importaciones están lideradas por empresas chinas, las empresas indias tienen una participación mayor que en muchos otros mercados en desarrollo.

Perspectiva de Egipto

La agricultura representa 11,5% del beneficio interno bruto (PIB) y 20,6% de la mano de obra en Egipto. El uso de agroquímicos por hectárea ya es mayor que en muchos países en desarrollo. Sin embargo, la agricultura está limitada por el suministro de agua, aunque se han hecho intentos de expandir la agricultura a los desiertos al este y al oeste del Nilo para aumentar el uso de la tierra para el cultivo.

La política agrícola se divide entre invertir en cultivos de exportación para apoyar la economía y aumentar la producción de cultivos para alimentar a una población relativamente pobre pero creciente, con un crecimiento demográfico entre los más altos de todos los países en desarrollo. El gobierno egipcio en el año fiscal 2017/18 asignó $4.72 mil millones para subsidios alimentarios. De esto, aproximadamente 53% se destinaron al suministro de pan y 47% al azúcar. La agricultura ahora está algo por detrás del petróleo crudo y el petróleo como la principal fuente de ingresos de exportación para el país.

Las tendencias clave en la producción son el aumento en la siembra de mangos, cítricos, cebollas, palmeras datileras y papas, impulsadas por la demanda de exportación, mientras que el área cultivada con cultivos más tradicionales como algodón, cereales, maíz y arroz se mantiene esencialmente estática.

El país cuenta con una infraestructura limitada para la fabricación de ingredientes activos agroquímicos, con capacidades de formulación más significativas, lo que indica que 34.7% de importaciones son de material técnico. La principal fuente de producto es China, pero con productos más avanzados provenientes de la Unión Europea (UE). Egipto es miembro de la Organización Mundial de la Propiedad Intelectual; sin embargo, se cree que la infracción de patentes está muy extendida. La ley de propiedad industrial está supervisada por la Oficina de Patentes de Egipto, la Academia de Investigación Científica y Tecnología (ASRT) y el Ministerio de Investigación Científica.

A pesar de la creciente industrialización del país, la agricultura continúa siendo una parte importante de la economía, tanto a través de los ingresos de exportación como debido a la alimentación de una población grande y creciente, mientras que la pobreza continúa siendo un problema. El sector agrícola enfrenta muchos desafíos, entre ellos la disponibilidad de agua y la limitación que esto tiene en la tierra disponible para el cultivo. Sin embargo, la continuación de las políticas actuales debería resultar en un mayor desarrollo positivo de la agricultura y el mercado de agroquímicos.

• Túnez •

Descripción general

Túnez fue reconocido como estado independiente por Francia en 1956. Es una nación árabe pero desde entonces ha sido relativamente liberal. El país fue gobernado como un estado de partido único durante muchos años antes de que la pobreza, la escasez de alimentos, el desempleo y la corrupción provocaran disturbios generalizados en 2010 (la revolución de la primavera árabe). Posteriormente, se formó un gobierno de unidad nacional. El actual presidente, Kais Saied, asumió el cargo en octubre de 2019 por un período de cinco años.

Tradicionalmente, la economía tunecina se ha centrado en impulsar las exportaciones, la inversión extranjera y el turismo. Las principales exportaciones incluyen textiles y prendas de vestir, productos alimenticios, productos derivados del petróleo, productos químicos y fosfatos, que se exportan principalmente a la UE. Las políticas actuales tienen como objetivo impulsar la economía para compensar el alto desempleo, los bajos salarios y las huelgas que han frenado el desempeño económico.

Túnez tiene un "Acuerdo de Asociación" de libre comercio en bienes industriales con la UE y está trabajando para lograr un acuerdo más integral. En 2019, ratificó la adhesión oficial al Mercado Común de África Oriental y Meridional (COMESA) y está negociando la adhesión a la Comunidad Económica de los Estados de África Occidental (ECOWAS).

La agricultura representa 11,7% del PIB de Túnez y 13,8% de la mano de obra. La mayor parte de la agricultura arable ocurre en las regiones central y norte del país, con parte del sur en el desierto del Sahara, aunque también se producen cultivos en áreas de oasis. El riesgo de sequía aumenta cuanto más al sur viajas. En el norte, el clima está fuertemente influenciado por el mar Mediterráneo, con la mayoría de las lluvias ocurriendo entre octubre y mayo, mientras que en el sur, la influencia clave es el desierto del Sahara.

Túnez sufre de una balanza comercial negativa en todos los productos básicos y para los productos herbáceos. Las importaciones clave son el algodón (para abastecer a la importante industria textil), las semillas oleaginosas (las aceitunas son las únicas semillas oleaginosas significativas producidas en el país), los cereales y el azúcar.

Actualmente, Túnez sufre un problema con la pobreza, con más de 15% de la población viviendo por debajo de la línea de pobreza nacional. La pobreza en el país se concentra en las áreas rurales donde el desempleo es más alto. El desarrollo agrícola se ha visto frenado por la disponibilidad de agua, la escasa fertilidad del suelo, las cadenas de comercialización subdesarrolladas y el acceso limitado a la financiación.

Túnez se puede dividir en cuatro zonas geográficas.

- el Desierto del Sahara: parte del gran Erg oriental en el sur.

- La conferencia LATAM de Tell región central, o Dorsal Tunecina, que incorpora la parte este de la cordillera del Atlas. El norte es la región agrícola más fértil del país, con altiplanicies alimentadas por el río Majerda.

- Lagos de sal (o chotts) al sur y a menor altura que las llanuras dorsales.

- La conferencia LATAM de Costa (o Sahel) es el pilar de la economía de Túnez, incluida la importante actividad agrícola, la industria y los puertos.

El norte de Túnez disfruta de un clima mediterráneo (veranos cálidos y secos e inviernos suaves y húmedos), que se vuelve más cálido y árido hacia el sur y hacia el desierto del Sahara. Sin embargo, el bajo promedio de precipitaciones y la creciente exposición a condiciones climáticas adversas (sequías e inundaciones), junto con suelos de mala calidad y erosión, son un problema en el país. En 2018, las inundaciones afectaron la esquina noreste del país, afectando negativamente la agricultura. Más del 75% del territorio del país está clasificado como desierto.

Más del 50% de fincas están por debajo de las cinco hectáreas, aunque el 41% de la tierra cultivada está en fincas entre 10 y 50 hectáreas y el 22% mayor a 100 hectáreas. Existen tres formas de tenencia en el país, privada, estatal/forestal y colectiva.

El plan de desarrollo quinquenal del país de 2016 se centró en la mejora de los ingresos agrícolas, el fortalecimiento de la producción agrícola, la creación de puestos de trabajo y la mejora de la seguridad alimentaria nacional. El gobierno tiene una política de subsidio al precio de los alimentos, que es costosa para la economía, pero a menudo mantiene el costo de los alimentos básicos (pan, sémola, pasta, cuscús y aceite vegetal) por debajo del costo de producción. El plan de desarrollo de 2020 exige la construcción de más represas, más lagos y pozos de captación de agua para mejorar la disponibilidad de agua y la expansión de la desalinización del agua.

La importación de cultivos transgénicos a Túnez está prohibida, aunque el país permite que se lleven a cabo investigaciones sobre cultivos transgénicos. El país está desarrollando un marco regulatorio para la evaluación de alimentos GM y estableciendo una autoridad competente. El Ministerio del Ambiente ha creado un comité nacional de bioseguridad que supervisa el Marco Nacional de Bioseguridad, la Red Nacional de Laboratorios de Control de OGM, la Comunicación, la Sensibilización y la Participación Pública en Bioseguridad.

Túnez no produce bioetanol, aunque se está investigando el uso de desecho de dátiles . El biodiesel se produce a partir de aceites de cocina usados y aceite de ricino.

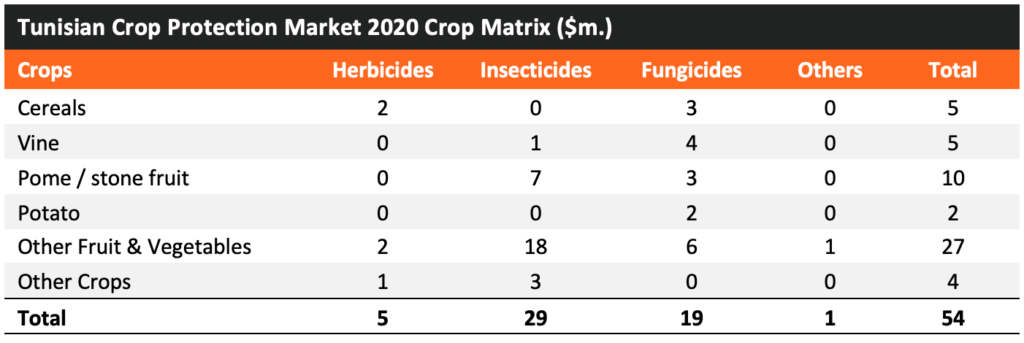

Los principales cultivos de Túnez incluyen cereales (trigo y cebada), aceitunas para la producción de aceite, frutas (dátiles, uvas, cítricos y melocotones/nectarinas), frutos secos (almendras y pistachos) y hortalizas (habas, patatas, tomates, chiles /pimientos, guisantes y zanahorias). La producción de semillas oleaginosas de girasol y colza es limitada pero está creciendo. Se producen pequeñas cantidades de algodón y remolacha azucarera, aunque se importan niveles significativos para las refinerías de azúcar y la producción de ropa.

En términos de moneda local, el crecimiento del mercado de agroquímicos en Túnez desde 2002 ha sido constante. Gran parte del mercado depende del clima y la disponibilidad de agua, con precipitaciones por encima del promedio registradas en 2019 y clima seco en 2020.

Las exportaciones de productos agrícolas aumentaron constantemente entre 2000 y 2008, lo que respaldó el crecimiento del uso de agroquímicos. Desde entonces, el desempeño de las exportaciones ha sido más estable, excepto por un pico en 2015. A pesar de eso, el desarrollo del mercado de agroquímicos ha continuado.

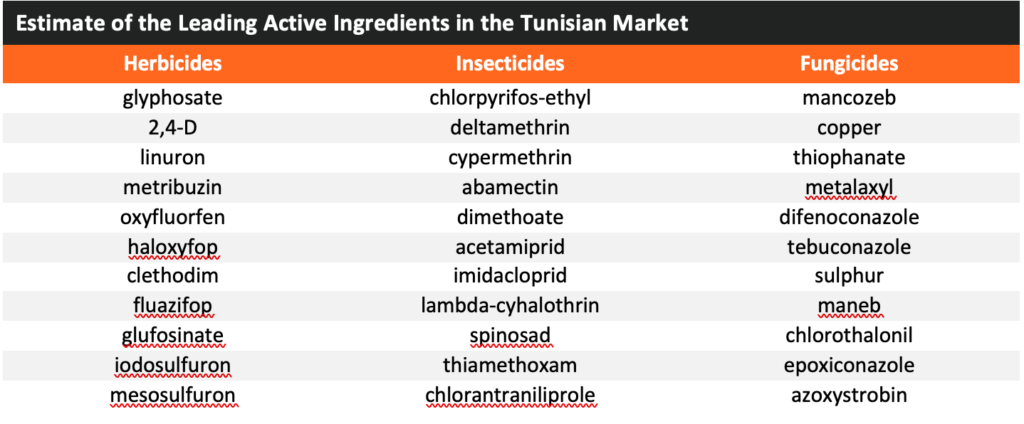

En Túnez no existe una fabricación básica de agroquímicos y la capacidad de formulación local es muy limitada. La formulación en el país se centra predominantemente en insecticidas, con alfa-cipermetrina, clorpirifós, cipermetrina, malatión, deltametrina y permetrina importadas en forma técnica. Debido al sistema de registro, la mayoría de las importaciones son de productos formulados listos para la venta, principalmente provenientes de Europa. En 2018, las importaciones de agroquímicos al país ascendieron a $57 millones USD, mientras que las exportaciones ascendieron a $5 millones USD. Las principales fuentes de importaciones fueron de Francia, España, Alemania, el Reino Unido e Italia.

Participación de la empresa

No existe una fabricación básica de ingredientes activos en Túnez. Las estadísticas de importación muestran solo un bajo nivel de producto técnico que ingresa al país, lo que sugiere una capacidad de formulación limitada.

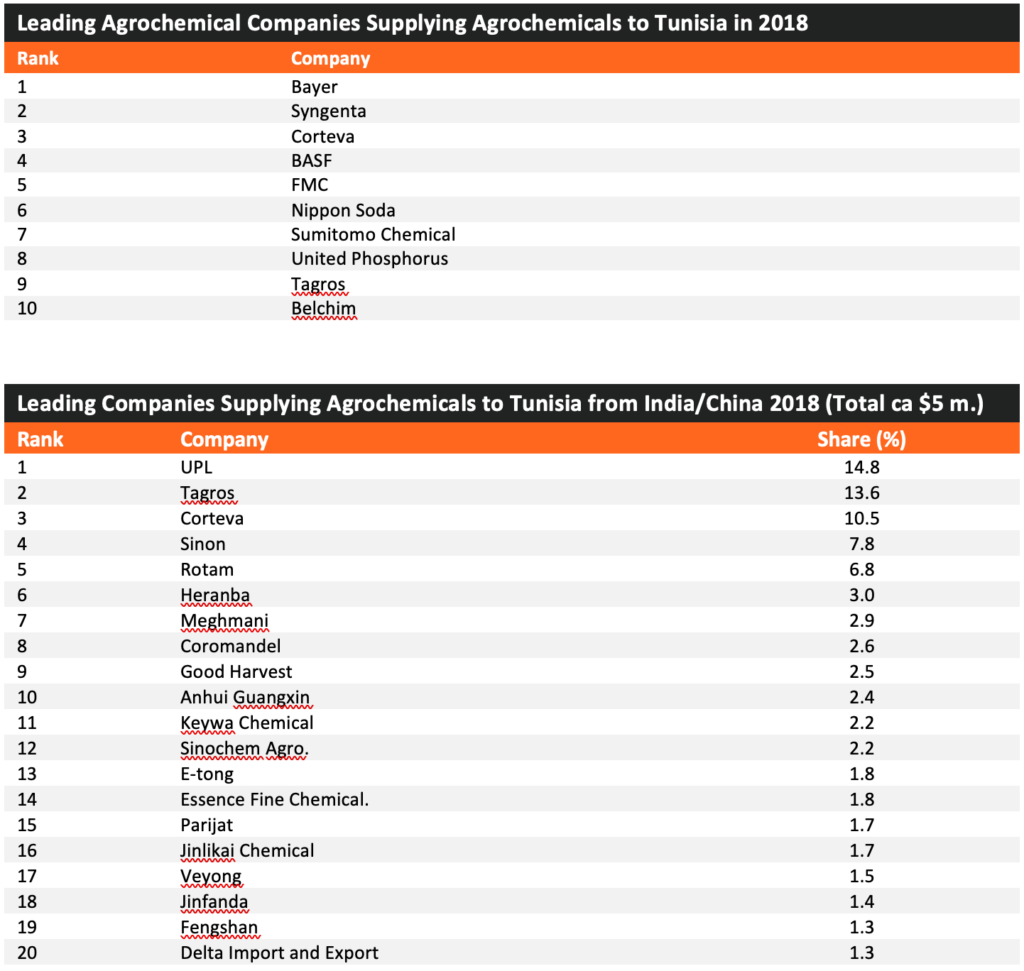

Debido a que los agroquímicos deben ser registrados por una empresa local, las principales empresas tienen que trabajar a través de representantes locales en Túnez. Estos representantes y otros importadores y distribuidores incluyen ACI Tunisie, Agri plus, Agromatco, Agri plus, Agriprotec, Agronomic Land, Agrosystemes, Aloha Agriculture, Aminco, Atlas Agricole, Bioprotection, CMA, Cotugrain, Delta Agricole Plus, EL KHADRA, EL Moussem Agricole , et. Mezghani, Fertiplant, Fertitech, Halab Tunisie, Hortimed, Innova, Jadwa Agrotec, Lien Agricole, Linde Gas Tunisie, Neganor Fft, Nutriplant, Promochimie, Protagri, Rayen Phytagri, Sanabel Agro, Sepa Ayed, Sepcm, Slda, Soccopec, Solagri, STEC , STIMA y Tasmid.

El mercado está liderado por las principales empresas multinacionales y locales. Si bien las importaciones están lideradas por empresas chinas, las empresas indias tienen una participación mayor que en muchos otros mercados en desarrollo.

Perspectivas de Túnez

Si bien Túnez tiene una economía relativamente baja, para un país de este tamaño aún en desarrollo, la agricultura representa una proporción relativamente baja del PIB (11,7%) y solo 13,8% de la fuerza laboral. Sin embargo, el uso de agroquímicos por hectárea es mayor que en la mayoría de los demás países en desarrollo africanos. La agricultura está limitada por el suministro de agua, particularmente en el sur, al borde del desierto del Sahara. El plan de desarrollo de 2020 exige la construcción de más represas, más lagos y pozos de captación de agua para mejorar la disponibilidad de agua y la expansión de la desalinización del agua.

La política agrícola se centra más en la seguridad alimentaria y la alimentación de una población en crecimiento, lo que a menudo se logra a través de subsidios y control de precios para cultivos básicos en lugar del desarrollo agrícola. En el pasado, el desarrollo se ha concentrado en las regiones más productivas del norte en lugar de las áreas menos prósperas del país. A pesar de ello, la tendencia en la importación de productos agrícolas es de reducción en los diez años hasta 2018.

El país tiene capacidades limitadas de formulación de agroquímicos. La principal fuente del producto es la UE, promovida por el sistema de registro del país que requiere un representante local para operar en nombre de una empresa extranjera. Túnez es miembro de la Organización Mundial de la Propiedad Intelectual; la ley de propiedad industrial está supervisada por el Instituto Nacional de Normalización y Propiedad Industrial (INNORPI) y los derechos de autor por la Organización Tunecina para la Protección de los Derechos de Autor y Derechos Conexos (OTDAV). En 2017, Túnez promulgó un acuerdo con la UE que brinda protección automática para las solicitudes de patentes europeas a través de la Organización Europea de Patentes. Según los informes, el comercio transfronterizo informal con Libia es un problema.

El desarrollo agrícola se centra en los cultivos de nicho que lideran las exportaciones en lugar de cultivos básicos para la producción nacional. A pesar de esto, los rendimientos de todos los cultivos principales han tenido una tendencia al alza. El mercado de agroquímicos ha registrado un crecimiento constante en términos de moneda local, aunque en términos de dólares, el desempeño reciente no ha sido tan impresionante. Mucho depende de las lluvias invernales, que pueden tener un impacto significativo en la supervivencia de los cultivos, las áreas cosechadas y el uso de agroquímicos. Las políticas gubernamentales basadas en el desarrollo de programas de riego deberían ser un beneficio. Sin embargo, un mayor apoyo a la producción de cultivos básicos también sería un beneficio para el desarrollo del mercado de agroquímicos. A corto plazo, se espera que continúe el desempeño actual del mercado, aunque existen oportunidades para que el mismo se acelere.

• Zambia •

Descripción general

Zambia se independizó de Gran Bretaña en 1964, sin embargo, la incertidumbre económica, la sequía y los bajos precios del cobre la llevaron a un período de inestabilidad política. La economía de Zambia depende del cobre, haciéndola vulnerable a los precios de las materias primas, que fueron fuertes en la década de 2014, pero débiles entre 2015 y 2017. La pobreza rural y el desempleo son problemas importantes, con alrededor de la mitad de la población por debajo del umbral de la pobreza.

El país cuenta con importantes recursos naturales basados en cobre, cobalto, plata, uranio, plomo, carbón, zinc, oro y esmeralda. Numerosos ríos importantes, incluidos Kafue, Kabompo, Luangwa, Zambezi y Lungwebungu, proporcionan un amplio suministro de agua, aunque la gestión, las variaciones regionales y el uso son un problema. Esto da como resultado que el país tenga una de las economías más fuertes en el desarrollo de África.

La capital de Zambia, Lusaka, es la sede del Mercado Común para África Oriental y Meridional (COMESA). El país también es miembro de la Comunidad de Desarrollo de África Meridional (SADC). Tiene acceso libre de aranceles y cuotas al mercado de la UE, bajo el programa "Todo menos armas" para los países menos desarrollados del mundo, y se beneficia de los beneficios comerciales con los Estados Unidos bajo la Ley Africana de Crecimiento y Oportunidades.

Los principales cultivos de exportación son el tabaco, el algodón, el maíz, el azúcar y la soja. Los productos clave que deben importarse al país son los cereales y las semillas oleaginosas. Zambia tiene una balanza comercial positiva en productos herbáceos, con exportaciones que ascendieron a $306 millones USD en 2020, en comparación con las importaciones de $83 millones USD.

La agricultura tiene una importancia limitada para la economía de Zambia en comparación con la minería; sin embargo, el país tiene el potencial de aumentar significativamente la producción agrícola, con menos de 30% de tierra potencialmente cultivable actualmente en uso. Los problemas clave para la agricultura en Zambia han sido los bajos precios de los productos, la disponibilidad y distribución de crédito e insumos y la escasez de divisas.

La agricultura en Zambia se divide en tres regiones:

- Zambia meridional, oriental y occidental, una región semiárida, que incorpora la mayoría de los valles del país, pero con una temporada de crecimiento relativamente corta y precipitaciones variables. La región es principalmente compuestas de pequeñas producciones de sorgo, mijo, maíz, maní, caupí y calabazas.

- Zambia Central, que incorpora la mayor parte de las provincias Central, Meridional, Oriental y Lusaka, una región con mayores precipitaciones, suelos más fértiles y una temporada de crecimiento más larga, y ubicación de la mayoría de las producciones comerciales del país de maíz, soja, trigo, algodón, tabaco, café, verduras y flores.

- Norte de Zambia, un área de alta precipitación que incorpora el cinturón de cobre. Mayormente producción semipermanente a pequeña escala de yuca, maíz, camote, calabaza, mijo y frijoles.

Aunque se encuentra dentro de los trópicos, gran parte de Zambia disfruta de un clima subtropical debido a su gran altitud, con dos estaciones principales: una estación cálida y seca de mayo a octubre y una estación húmeda entre noviembre y abril. Zambia se encuentra dentro de las cuencas del río Zambezi y del río Congo. Se han puesto en marcha varios planes de riego para reducir la volatilidad de la producción de secano y mejorar la seguridad alimentaria.

La mayoría de las iniciativas gubernamentales se centran en mejorar la seguridad alimentaria y nutricional, reducir la pobreza y aumentar el crecimiento y el empleo en el sector agrícola. La política agrícola en el sector herbáceo se centra en la mejora de variedades y semillas de cultivos, el desarrollo de bloques agrícolas, el uso eficiente de fertilizantes y agroquímicos y la mejora de la tecnología de riego.

Zambia tiene una Agencia de Reserva de Alimentos que compra cultivos para garantizar un suministro interno adecuado, y un Programa Electrónico de Apoyo a los Agricultores, que brinda información, apoyo financiero e insumos; estos dos programas representan alrededor de la mitad del presupuesto agrícola. Los programas de suministro de insumos se centran más en fertilizantes y semillas que en productos para la protección de cultivos y, a menudo, le quitan al agricultor la selección de productos. El gobierno no ha podido cumplir su compromiso con el Programa Integral de Desarrollo Agrícola de África de proporcionar el 10% de su presupuesto anual a la agricultura, y la contribución de la agricultura al PIB ha disminuido a lo largo de este siglo.

El gobierno de Zambia opera un Programa de Desarrollo de Bloques Agrícolas destinado a promover el crecimiento agrícola. Grandes áreas de tierra se convierten en 'bloques agrícolas' y se ponen a disposición de los agricultores comerciales para arrendamiento. Se supone que cada bloque agrícola tenga una plantación central a gran escala de 10.000 hectáreas; de una a tres fincas comerciales (1,000-5,000 hectáreas); fincas de mediana escala (100-1,000 hectáreas); productores emergentes (50-100 hectáreas); y pequeños productores (25-50 hectáreas). Los cultivos en granjas de riesgo central están destinados principalmente a la exportación. Las fincas más pequeñas tienen la opción de colaborar con la empresa principal y utilizar instalaciones de procesamiento comunes.

La mayoría de los productores en Zambia son de pequeña escala, aunque las granjas a gran escala representan 22% de tierra cultivada. La mayor parte de la tierra (94%) en Zambia se encuentra bajo tenencia consuetudinaria (comunal), y el 6% restante es propiedad del estado.

El cultivo de transgénicos en Zambia no está permitido; sin embargo, el país autorizó la importación de productos alimenticios genéticamente modificados en 2019, supervisados por la Autoridad Nacional de Biotecnología. El gobierno había rechazado previamente envíos de ayuda alimentaria de EUA que contenían OGM durante la escasez de alimentos en el país en 2002/03.

Zambia produce bioetanol a partir de varias fuentes, incluidas la caña de azúcar, la mandioca y el sorgo dulce. Existe una producción limitada de biodiesel a partir de jatropha, moringa y soya. La producción de biocombustibles comenzó en 2006 tras la creación de una Asociación de Biocombustibles, y las proporciones de mezcla se adoptaron en 2011.

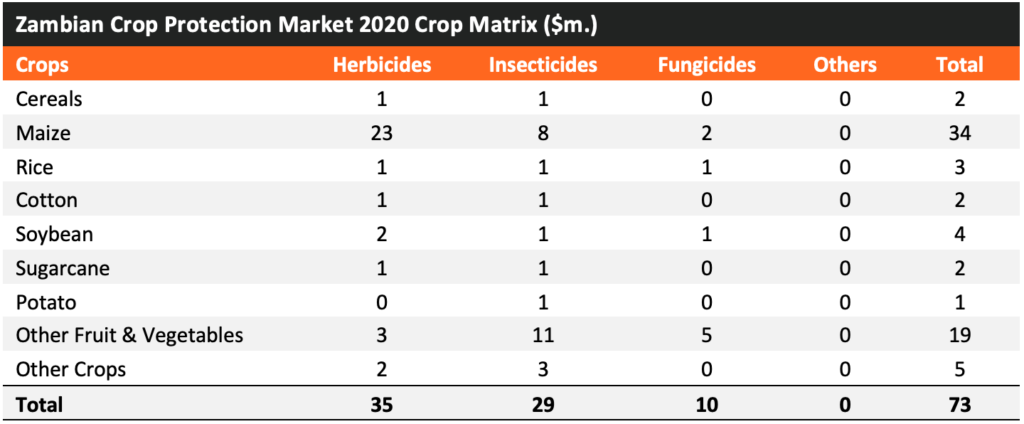

El principal cultivo de cereales en Zambia es el maíz, seguido por superficies mucho más pequeñas de mijo, sorgo y trigo. Los principales cultivos de semillas oleaginosas son el maní, la soja y el girasol. Los principales cultivos de exportación son el tabaco, el algodón y el maíz, mientras que los principales cultivos frutales son las frutas tropicales, las bananas y las naranjas. Los principales cultivos de hortalizas son la mandioca, las legumbres, la batata, los tomates y las cebollas.

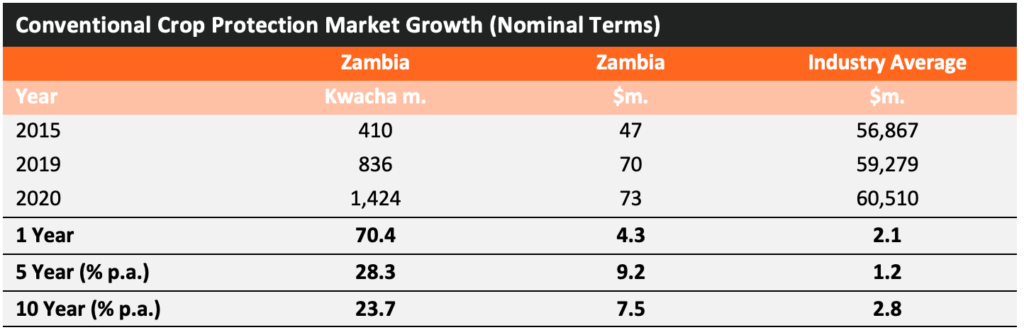

Desde 2008, el crecimiento del mercado de agroquímicos en Zambia se ha acelerado en términos de moneda local, y el sector experimentó un crecimiento significativo en la temporada 2017/18, pero se desaceleró en 2018/19 debido al clima seco en el sur y el oeste del país. . La reducción de la capacidad hidroeléctrica resultó en el aumento de los precios del combustible y el racionamiento de la electricidad.

Participación de la empresa

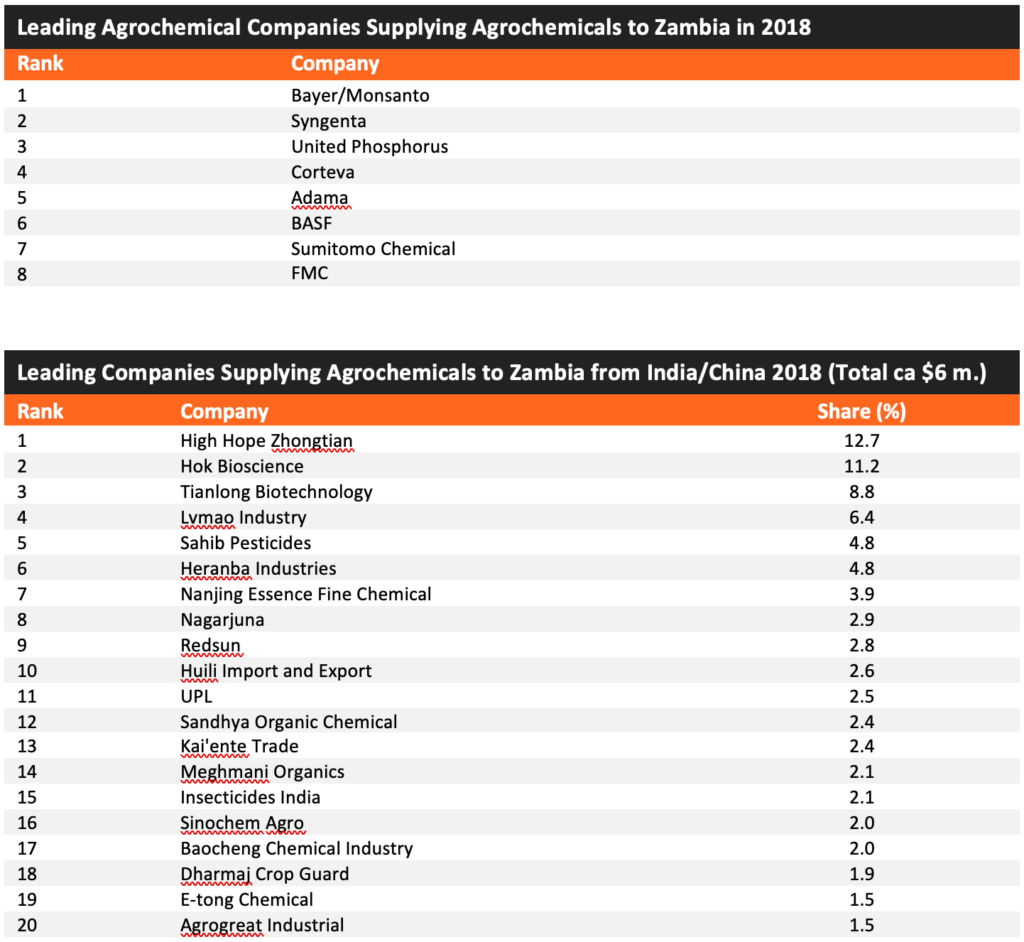

No existe una fabricación básica de ingredientes activos en Zambia y solo una capacidad de formulación limitada. Todas las principales empresas agroquímicas tienen oficinas o filiales en Zambia, incluidas Bayer, Syngenta, BASF, Corteva, FMC, United Phosphorus/Arysta y Adama. La Asociación de Agroquímicos de Zambia (ZAA) representa a la industria en el país.

Hay muchos importadores y distribuidores locales activos en Zambia, incluidos Farmchem Services, Dunavant, Farmers Barn, Nemchem International, CHC Commodities, Cropchem Services, Cropserve, Hygrotech, Zambia Cooperatives Federation, Agchem Tech. Servicios, Agrichem, Reckitt Benkiser, Index Investments, Lamise Investments, Agrocentre, Danatract, Cure Chem, Amiran, ETG Inputs, Simmer Enterprises, Crop Care Solutions, Twiga Chemicals, Swinney Enterprises, Mana Agrochemicals, Femitech Enterprises, Croppack Agro Services, Plant Agrichem Services, Arostel, Base Chemicals, ATS Agro, Precision Farm Holdings y NWK Agri-Services.

El mercado está liderado por las principales multinacionales y empresas locales. Las importaciones están lideradas por países de Oriente Medio y África.

Perspectivas de Zambia

Zambia tiene una de las economías más pequeñas entre los principales mercados agroquímicos africanos. Sin embargo, para un país en desarrollo de este tamaño, la agricultura representa una proporción relativamente baja del PIB (2,7%), a pesar de que el 49,6% de la mano de obra está empleada en el sector. La economía del país depende de la minería del cobre; sin embargo, la agricultura de subsistencia es practicada por una gran proporción de la fuerza laboral. El uso de agroquímicos por hectárea es mayor que en la mayoría de los demás países en desarrollo africanos. El ambiente político más estable en el país ha resultado en una migración de granjeros de Zimbabue y Sudáfrica al país debido a preocupaciones sobre la propiedad de la tierra. Esto ha resultado en una mejora en las prácticas agrícolas en fincas comerciales en beneficio del mercado de agroquímicos, particularmente en maíz y soja.

A pesar de la naturaleza elevada de la geografía del país, las regiones montañosas y los ríos, la disponibilidad de agua y la sequía siguen siendo problemas importantes para la producción de cultivos. Muchos cultivos son de secano, lo que puede resultar en una mala cosecha, como se vio en las partes sur y oeste del país en la temporada 2018/19. La falta de energía hidroeléctrica afectó la capacidad de hacer funcionar las bombas de riego.

El alto nivel de agricultura de subsistencia junto con los problemas de agua significa que los rendimientos de los cultivos son bajos en comparación con países similares. Las iniciativas gubernamentales apuntan a 'Desarrollar un sector agrícola eficiente, competitivo y sostenible, que asegure la seguridad alimentaria y nutricional, mayores oportunidades de empleo e ingresos'. Un objetivo clave es desarrollar la 'agroindustria' (procesamiento, venta al por menor, suministro de insumos, agricultura y logística) para mejorar el nivel de valor retenido en el país a través de la producción agrícola.

Los programas de suministro de insumos se centran más en fertilizantes y semillas que en productos de protección de cultivos, y los productos comprados centralmente se suministran a través de un único distribuidor en cada región.

El país tiene capacidades limitadas de formulación de agroquímicos. Como resultado, la principal fuente de productos que ingresan al país provienen de Sudáfrica y otros países de Oriente Medio y África. Es probable que una proporción significativa de los productos que se importan al país provienen originalmente de China e India, aunque las multinacionales también pueden importar productos a través de Sudáfrica. A pesar del sistema de registro, se informa que existe un alto nivel de uso de productos no registrados en el país.

Zambia es miembro de la Organización Mundial de la Propiedad Intelectual; la ley de propiedad industrial es supervisada por la Agencia de Patentes y Registro de Empresas (PACRA), parte del Ministerio de Comercio e Industria. El país es miembro de la Organización Regional Africana de la Propiedad Intelectual (ARIPO).

El desarrollo agrícola se ha centrado en la seguridad alimentaria y el incremento de capital, aunque esto no ha resultado en un aumento del valor de las exportaciones. El mercado de agroquímicos ha registrado un crecimiento constante a medida que mejoran las prácticas agrícolas. La disponibilidad de agua es un problema para la producción de cultivos y las ganancias de los productores agrícolas, aunque el crecimiento del mercado de agroquímicos continúa a pesar de la escasez de agua. Si el apoyo del gobierno se extendiera más allá de los fertilizantes y las semillas, el crecimiento del mercado de protección de cultivos probablemente aumentaría. A corto plazo, se espera que continúe el actual desempeño del mercado, aunque existen oportunidades para que esto se acelere.•

Foto de Derek Oliphant, cortesía de AgbioInvestor .