非洲作物保护市场发展

向下滚动阅读

• 特别报告 • |

Derek Oliphant

文章贡献者

本文概述了非洲主要发展中市场作物保护市场的发展情况、研究现状以及预计在未来几年影响市场发展的主要未来趋势。所介绍的国家包括:

- 埃及

- 突尼斯

- 赞比亚

这些国家之所以被选中,是因为它们在作物选择、种植者概况和农化市场方面存在差异。每个国家都可以被视为该地区关键地区的代表: 埃及 – 位于非洲大陆东北部,与许多中东市场非常相似;突尼斯——北非,与马格里布地区其他国家有相似之处;和赞比亚——位于非洲大陆南部,与南非等更发达的市场有相似之处。

• 埃及 •

概述

埃及作为一个明确的国家和地区已有 5000 多年的历史。英国于 1880 年代控制了该国,但于 1922 年授予独立。1971 年在尼罗河筑坝形成了纳赛尔湖,这极大地改变了该国的农业。埃及是阿拉伯世界人口最多的国家,这给该国有限的自然资源带来了压力。

随着时间的推移,该国陷入中东冲突,导致政治不稳定。经过一段时期的军事统治后,埃尔西西总统于 2014 年当选,并于 2018 年再次当选,任期六年。众议院由直选产生,任期五年。 2019年,全民公投批准恢复立法机构上院,其中三分之一将由总统任命,其余则直接选举产生。

埃及经济高度依赖农业、石油、制造业、旅游业和其他服务业。前总统纳赛尔实行高度集权的经济,萨达特总统和穆巴拉克总统随后实行了自由化。 2010年代中期的经济疲软导致一段时期的高通胀,但随着该国货币的浮动和外国投资的增加,部分抵消了通胀。

埃及是众多贸易协定的缔约方,包括与约旦、摩洛哥和突尼斯签订的阿加迪尔协定;东部和南部非洲共同市场;欧盟-埃及联系协定;埃及-欧洲自由贸易联盟自由贸易协定;大阿拉伯自由贸易协定(GAFTA);埃及-土耳其自由贸易协定;以及埃及-南方共同市场自由贸易协定等。作为合格工业区 (QIZ),埃及境内的指定地理区域享有美国的免税地位。

埃及的农业用地仅限于尼罗河谷及其三角洲和西奈半岛的一些绿洲。该国分为四个地区。

- 埃及南部: (上埃及)沿着尼罗河从开罗到阿斯旺。低山和沙漠是南部地区的特征。

- 北埃及: 尼罗河附近有宽阔的山谷,东部和西部有沙漠。

- 尼罗河三角洲: (下埃及)首都开罗以北。全国最肥沃的地区。

- 西奈半岛: 尼罗河以东,该国北部。

政府农业农垦部 (MALR) 制定了《2030 年农业可持续发展战略》(SADS),重点关注农业发展的三个优先事项:

- 通过用水效率提高农业生产力。

- 改善粮食安全。

- 可持续利用农业自然资源,特别是水,其中包括一项农业废水可持续再利用国家政策。

埃及大部分人口集中在尼罗河沿岸,这给农业用地带来了压力。此外,盐碱化、荒漠化以及地下水位上升导致的尼罗河三角洲损失也是持续影响该地区的负面因素。主要城市有开罗、亚历山大和吉萨。

从历史上看,土地改革导致了许多小生产者之间的土地分配。私人所有权仅限于 50 费丹(约 21 公顷),一个家庭拥有的土地不能超过 100 费丹(约 42 公顷)。公共租赁土地受益于灌溉成本上限(土地价值 5%)。

埃及的土地所有权制度围绕 "shuyu "展开,这是一种集体财产制度,继承人拥有自己的财产份额。土地可以通过继承或购买获得,也可以向政府或私人所有者租赁。

2008年,埃及政府批准种植转基因(GM)玉米,但于2012年暂停。2016年起草了有关转基因食品的法律,但仍在等待议会批准。

埃及对生物燃料的生产很感兴趣,但没有证据表明其产量很大。有人提议在阿拉伯联合酋长国投资建厂。

埃及种植的最大农作物是谷物(小麦、玉米和大米)、水果(柑橘、葡萄、橄榄和芒果)和蔬菜(西红柿、土豆和洋葱)。尽管种植面积逐年变化很大,但棉花产量很大。油籽产量有限,其中以芝麻最为重要。

整体经济的改善有利于农业部门,并导致政府通过商品供应总局(GASC)提高农作物采购价格,以有利于农业经济。此外,还制定了一项提高出口产品质量的政策,旨在促进贸易。

埃及是世界上最大的小麦进口国,因此,当农作物价格低迷时,耕地农产品贸易平衡会受益,尽管仍显着为负。

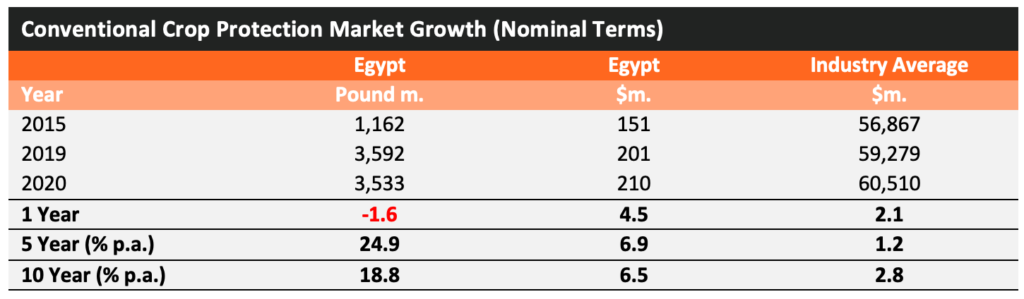

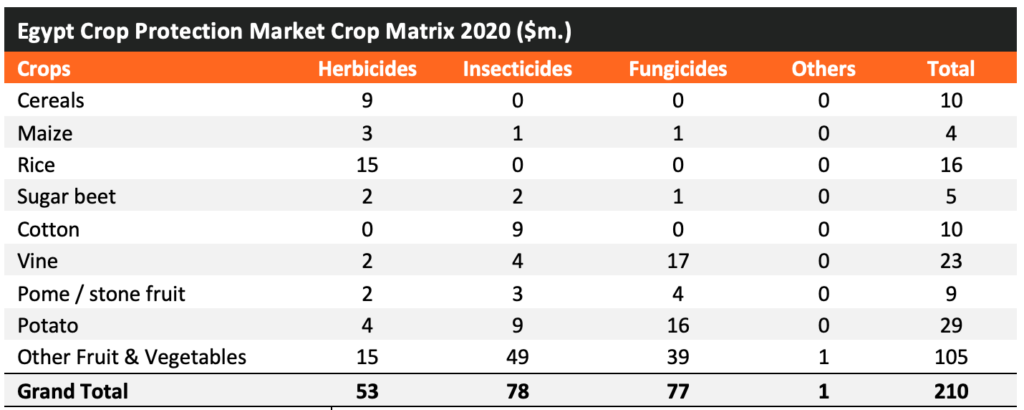

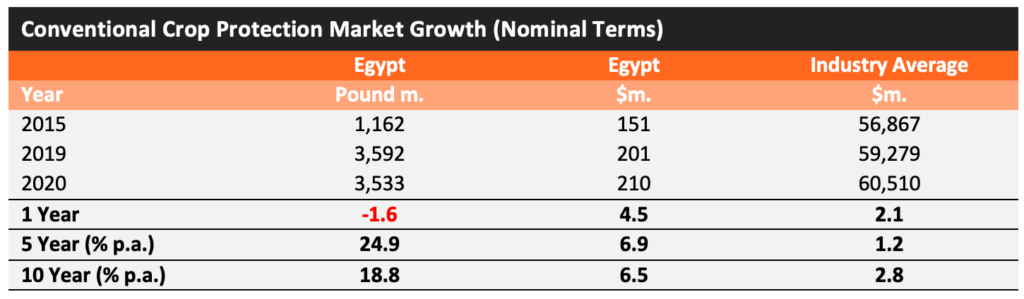

2005年以来,尽管大宗商品价格波动,埃及农化市场仍保持稳定增长。该国相对不受这些影响,因为市场是由水果和蔬菜、土豆和大米驱动的,而不是主要的中耕作物。人们认为,由于棉花品质优良,棉花是埃及市场的驱动力,但该作物的农用化学品用量占总量的不到 5%。市场的重点是水果和蔬菜,柑橘、土豆和洋葱是该国主要的耕地出口产品。

公司参与

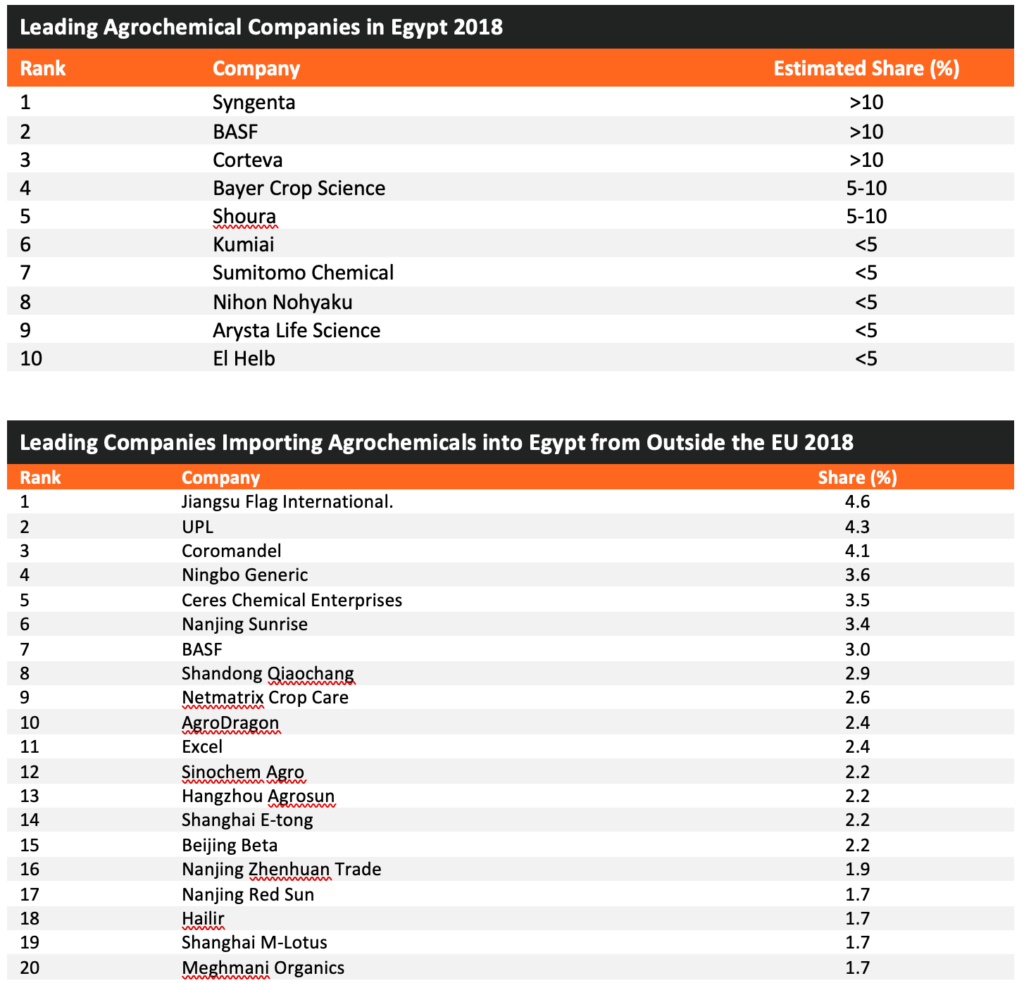

埃及的活性成分基本制造能力有限,特别是农用化学品 CAM 公司。进口统计数据显示,有大量原药产品进入埃及,其中有几家公司声称拥有制剂能力,包括 Chema Industries、Kafr el Zayat、ICM Group、El Helb、EAD 和 Bio Organic。

埃及有许多农用化学品进口商和经销商,包括 Shoura Chemicals(以前称为 Tawkilat)、Agrinovatech、Gardenia、Leader、Elmostafa、Agrolink、Kanza、Cairochem、Agres、AAKO Chemicals、El Watania、Agromatco、Asia Chem、Aghsan、 Ein Shams、Tiba Al Khadraa、Semadac、绿色埃及农业发展、Al-Fath 和 Kwana。

主要跨国公司和本土公司引领市场。虽然进口由中国公司主导,但印度公司所占份额比许多其他发展中市场更大。

埃及展望

农业占埃及国内总利润 (GDP) 的 11.5% 和劳动力的 20.6%。每公顷农用化学品的使用量已经高于许多发展中国家。然而,尽管人们尝试将农业扩展到尼罗河东部和西部的沙漠以增加耕地利用,但农业仍受到供水的限制。

农业政策分为两部分:一方面投资于出口作物以支持经济,另一方面增加作物生产以养活相对贫穷但不断增长的人口,而埃及的人口增长率在所有发展中国家中是最高的。埃及政府在 2017/18 财年为粮食补贴拨款 47.2 亿美元。其中,约53%用于面包供应,47%用于糖。作为埃及的主要出口创汇来源,农业目前在一定程度上落后于原油和石油。

生产的主要趋势是在出口需求的推动下,芒果、柑橘、洋葱、枣椰树和马铃薯的种植面积增加,而棉花、谷物、玉米和水稻等传统作物的种植面积基本保持不变。

该国农化活性成分生产基础设施有限,但制剂能力较强,原药进口量为 34.7%。产品的主要来源是中国,但更先进的产品来自欧盟(EU)。埃及是世界知识产权组织的成员;然而,专利侵权被认为很普遍。工业产权法由埃及专利局、科学研究与技术学院 (ASRT) 和科学研究部监管。

尽管该国工业化程度不断提高,但农业仍然是经济的重要组成部分,无论是通过出口收入还是养活大量且不断增长的人口,贫困仍然是一个问题。农业部门面临着许多挑战,其中最重要的是水资源的供应量及其对耕种土地的限制。然而,现行政策的延续应该会导致农业和农化市场的进一步积极发展。

• 突尼斯 •

概述

突尼斯于 1956 年被法国承认为独立国家。它是一个阿拉伯国家,但从那时起就相对自由。多年来,突尼斯一直是一党制国家,直到 2010 年,贫困、粮食短缺、失业和腐败导致了大规模骚乱(阿拉伯之春革命)。随后,成立了民族团结政府。现任总统凯斯-赛义德于 2019 年 10 月就职,任期五年。

传统上,突尼斯经济的重点是促进出口、外国投资和旅游业。主要出口产品包括纺织品和服装、食品、石油产品、化学品和磷酸盐,主要出口到欧盟。当前的政策旨在提振经济,以抵消高失业率、低工资和罢工等阻碍经济表现的因素。

突尼斯与欧盟签署了工业品自由贸易“联系协定”,并正在努力达成更全面的协定。 2019年,它批准正式加入东部和南部非洲共同市场(COMESA),并正在就加入西非国家经济共同体(ECOWAS)进行谈判。

农业占突尼斯GDP的11.7%和劳动力的13.8%。大部分耕地农业发生在该国中部和北部地区,南部部分地区位于撒哈拉沙漠,但绿洲地区也生产农作物。越往南走,干旱的风险就会越高。在北部,气候受到地中海的强烈影响,大部分降雨发生在十月至五月之间,而在南部,主要影响是撒哈拉沙漠。

突尼斯的所有商品和耕产品贸易均出现负平衡。主要进口产品是棉花(为重要的纺织工业供应)、油籽(橄榄是该国生产的唯一重要的油籽)、谷物和糖。

突尼斯目前存在贫困问题,超过15%的人口生活在国家贫困线以下。该国的贫困主要集中在失业率最高的农村地区。农业发展因水资源供应、土壤肥力差、营销链不发达和融资渠道有限而受到阻碍。

突尼斯可分为四个地理区域。

- 撒哈拉沙漠:南部大东部尔格的一部分。

- 根据 告诉 中部地区,或突尼斯背部,包括阿特拉斯山脉的东部。北部是该国最肥沃的农业地区,高原平原由马耶达河滋养。

- 盐湖 (或肖特)位于背面平原以南且海拔较低的地方。

- 根据 海岸 (或萨赫勒)是突尼斯的经济支柱,包括重要的农业活动、工业和港口。

突尼斯北部属于地中海气候(夏季炎热干燥,冬季温和潮湿),南部和撒哈拉沙漠变得更加炎热和干旱。然而,平均降雨量低、恶劣天气(干旱和洪水)的风险增加,加上土壤质量差和侵蚀,是该国的一个问题。 2018年,洪水影响了该国东北角,对农业造成了负面影响。该国超过75%的领土被列为沙漠。

超过 50% 的农场面积低于 5 公顷,尽管 41% 的耕地面积在 10 至 50 公顷之间,22% 的农场面积超过 100 公顷。国家有三种权属形式:私有、国有/森林和集体。

2016年国家五年发展计划的目标是提高农民收入、加强农业生产、创造就业机会、改善国家粮食安全。政府有一项食品价格补贴政策,这对经济来说成本高昂,但通常将主食(面包、粗面粉、面食、蒸粗麦粉和植物油)的成本维持在低于生产成本的水平。 2020年发展计划要求修建更多水坝、增加集水湖和水井以提高水资源供应,并扩大海水淡化规模。

尽管突尼斯允许进行转基因作物研究,但禁止将转基因作物进口到突尼斯。该国正在制定转基因食品评估监管框架并设立主管机构。环境部设立了国家生物安全委员会,负责监督国家生物安全框架、国家转基因生物控制实验室网络、生物安全方面的沟通、意识和公众参与。

突尼斯不生产任何生物乙醇,尽管正在研究废枣的使用。生物柴油是由废食用油和蓖麻油生产的。

突尼斯种植的最大农作物包括谷物(小麦和大麦)、用于生产石油的橄榄、水果(枣子、葡萄、柑橘和桃子/油桃)、坚果(杏仁和开心果)和蔬菜(蚕豆、土豆、西红柿、辣椒) /辣椒、青豆和胡萝卜)。向日葵和油菜的油籽产量有限,但正在增长。生产少量棉花和甜菜,但大量进口用于糖厂和服装生产。

以当地货币计算,突尼斯农化市场自2002年以来一直稳定增长。市场很大程度上取决于天气和水资源供应,2019 年的降水量高于平均水平,2020 年的天气干燥。

2000年至2008年,农产品出口稳步增长,支持了农化产品使用量的增长。此后,除2015年出现激增外,出口表现更加稳定。尽管如此,农化市场仍在持续发展。

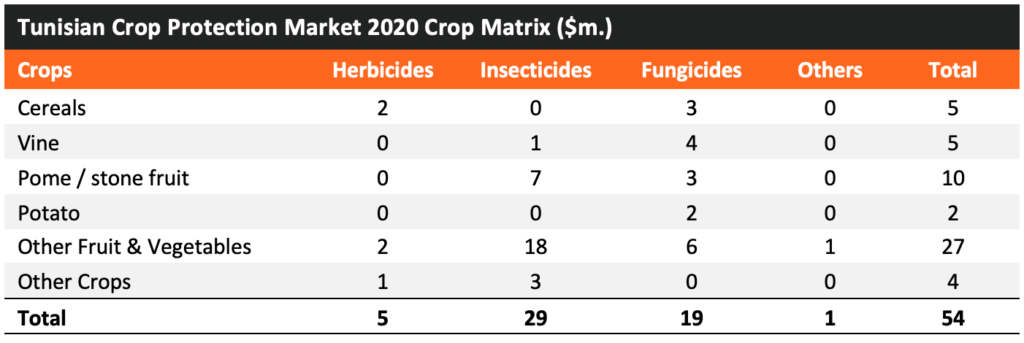

突尼斯没有基本的农用化学品生产设施,当地的制剂能力也非常有限。该国的制剂主要集中于杀虫剂,其中甲型氯氰菊酯、毒死磷、氯氰菊酯、马拉硫磷、溴氰菊酯和氯菊酯以原药形式进口。由于实行注册制度,大多数进口产品都是可供销售的配方产品,主要来自欧洲。 2018年,该国农化进口额为$57百万美元,出口额为$5百万美元。主要进口来源地是法国、西班牙、德国、英国和意大利。

公司参与

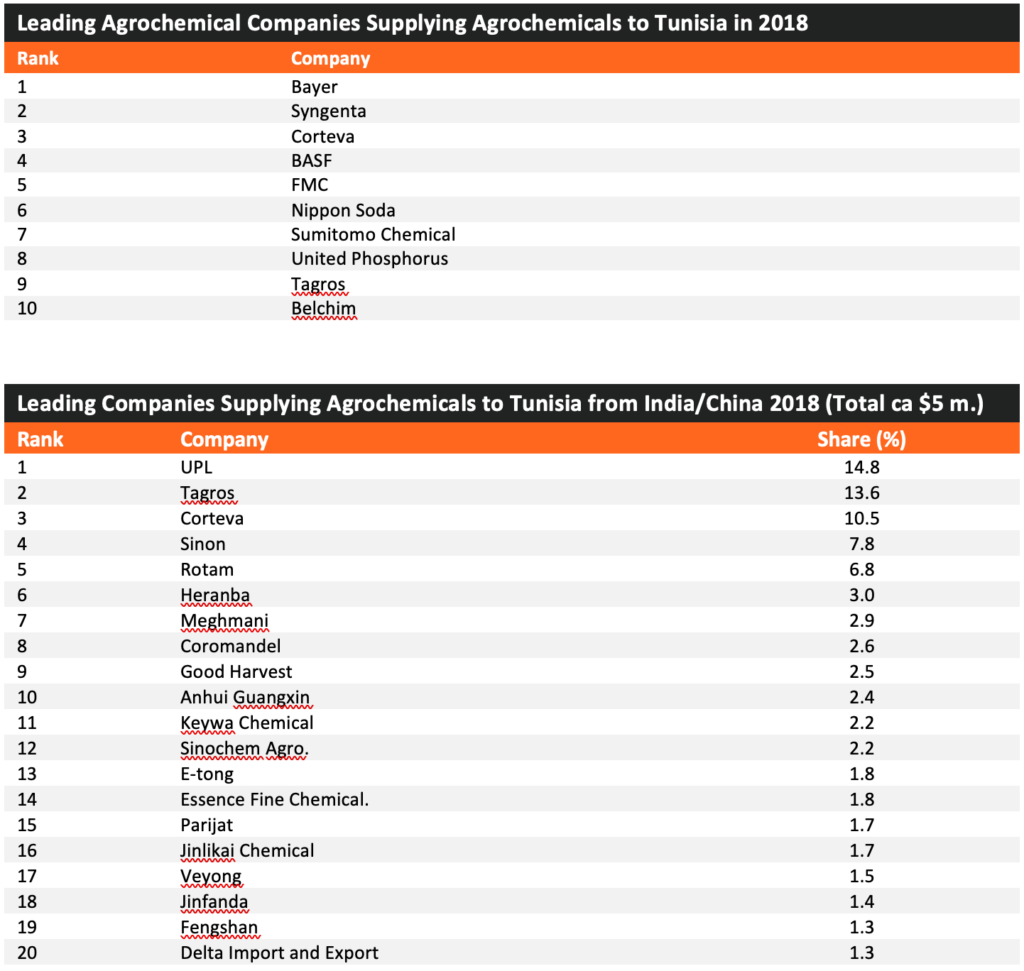

突尼斯没有原药的基础生产。进口统计显示,进入该国的原药水平较低,表明制剂能力有限。

由于农用化学品必须由当地公司注册,因此大公司必须通过突尼斯当地代表进行工作。这些代表和其他进口商和经销商包括 ACI Tunisie、Agri plus、Agromatco、Agri plus、Agriprotec、Agronomic Land、Agrosystemes、Aloha Agriculture、Aminco、Atlas Agricole、Bioprotection、CMA、Cotugrain、Delta Agricole Plus、EL KHADRA、EL Moussem Agricole ,等等。 Mezghani、Fertiplant、Fertitech、Halab Tunisie、Hortimed、Innova、Jadwa Agrotec、Lien Agricole、Linde Gas Tunisie、Neganor Fft、Nutriplant、Promochimie、Protagri、Rayen Phytagri、Sanabel Agro、Sepa Ayed、Sepcm、Slda、Soccopec、Solagri、STEC 、STIMA 和 Tasmid。

该市场由大型跨国公司和本土公司主导。虽然进口由中国公司主导,但印度公司所占份额比许多其他发展中市场更大。

突尼斯展望

虽然突尼斯经济水平相对较低,但对于一个仍处于发展阶段的如此规模的国家来说,农业占GDP的比例相对较低(11.7%),劳动力仅占13.8%。然而,每公顷农用化学品的使用量高于大多数其他非洲发展中国家。农业受到供水的限制,特别是在靠近撒哈拉沙漠的南部地区。 2020年发展计划要求修建更多水坝、增加集水湖和水井以提高水资源供应,并扩大海水淡化规模。

农业政策更注重粮食安全和养活不断增长的人口,这通常是通过对主要农作物的补贴和价格控制而不是农业发展来实现的。过去,发展重点是北部生产力较高的地区,而不是该国不太富裕的地区。尽管如此,截至2018年的十年间,农产品进口呈减少趋势。

该国农用化学品制剂能力有限。该产品的主要来源是欧盟,该国的注册制度要求当地代表代表外国公司运营。突尼斯是世界知识产权组织的成员;工业产权法由国家标准化和工业产权研究所 (INNORPI) 监管,版权法由突尼斯版权及相关权保护组织 (OTDAV) 监管。 2017年,突尼斯与欧盟签署了一项协议,通过欧洲专利组织为欧洲专利申请提供自动保护。据报道,与利比亚的非正式跨境贸易是一个问题。

农业发展的重点是引导出口的更利基作物,而不是国内生产的主要作物。尽管如此,主要农作物产量仍呈增长趋势。以当地货币计算,农化市场录得稳定增长,但以美元计算,近期表现并不那么令人印象深刻。这在很大程度上取决于冬季降雨,这对农作物的存活、收获面积和农用化学品的使用产生重大影响。基于灌溉计划发展的政府政策应该是有益的。然而,加大对主要作物生产的支持也将有利于农化市场的发展。短期内,市场表现的近期趋势预计将持续,尽管存在加速的机会。

• 赞比亚 •

概述

赞比亚于 1964 年脱离英国独立,但经济不稳定、干旱和低铜价导致了一段时期的政治动荡。赞比亚经济依赖铜,因此容易受到大宗商品价格的影响,大宗商品价格在 2014 年之前的十年中表现强劲,但在 2015 年至 2017 年期间疲软。农村贫困和失业是重大问题,据报道约有一半人口生活在贫困线以下。

该国拥有丰富的自然资源,包括铜、钴、银、铀、铅、煤、锌、金和祖母绿。包括卡富埃河、卡邦波河、卢安瓜河、赞比西河和隆韦邦古河在内的众多主要河流提供了充足的水源,尽管管理、区域差异和使用是一个问题。这使得该国成为发展中非洲最强大的经济体之一。

赞比亚首都卢萨卡是东部和南部非洲共同市场(COMESA)的总部。该国也是南部非洲发展共同体(SADC)的成员。根据针对世界最不发达国家的“除武器外一切产品”计划,它可以免关税、免配额地进入欧盟市场,并根据《非洲增长和机会法案》享受与美国的贸易优惠。

主要出口作物是烟草、棉花、玉米、糖和大豆。该国必须进口的主要商品是谷物和油籽。赞比亚耕产品贸易顺差,2020年出口额为$3.06亿美元,而进口额为$83百万美元。

与采矿业相比,农业对赞比亚经济的重要性有限;然而,该国具有大幅增加农业产量的潜力,目前可耕地面积不足 30%。赞比亚农业的关键问题是产品价格低、信贷和投入的供应和分配以及外汇短缺。

赞比亚的农业分为三个区域:

- 赞比亚南部、东部和西部, 半干旱地区,包括该国大部分山谷,但生长季节相对较短,降雨量变化无常。该地区主要是生产高粱、小米、玉米、花生、豇豆和南瓜的小规模农场。

- 赞比亚中部,包括中部、南部、东部和卢萨卡省的大部分地区, 该地区降雨量较多,土壤更加肥沃,生长季节较长,是该国大多数生产玉米、大豆、小麦、棉花、烟草、咖啡、蔬菜和花卉的商业农场所在地。

- 赞比亚北部, 包含铜矿带的高降雨区。大多是小规模、半永久性的木薯、玉米、甘薯、南瓜、小米和豆类生产。

尽管位于热带地区,但赞比亚大部分地区由于海拔较高而享有亚热带气候,有两个主要季节:五月至十月的炎热干季和十一月至四月的湿季。赞比亚位于赞比西河和刚果河流域内。一些灌溉计划已经到位,以减少雨养生产的波动性并改善粮食安全。

大多数政府举措的重点是改善粮食和营养安全、减少贫困以及促进农业部门增长和就业。耕地部门的农业政策侧重于改良作物品种和种子、发展农场区块、有效利用化肥和农用化学品以及改进灌溉技术。

赞比亚设有粮食储备机构,负责购买农作物以确保充足的国内供应,并设有电子农民投入支持计划,提供信息、财政支持和投入;这两个计划约占农业预算的一半。投入供应计划更侧重于肥料和种子,而不是农作物保护产品,并且常常剥夺农民的产品选择权。政府未能履行非洲农业综合发展计划中向农业提供年度预算10%的承诺,农业对GDP的贡献在本世纪一直在下降。

赞比亚政府实施了一项旨在促进农业增长的农场区块发展计划。大面积的土地被转变为“农场区块”,并可供商业农民租赁。每个农场区块应有一个10000公顷的核心大型农场;一到三个商业农场(1,000-5,000公顷);中型农场(100-1,000公顷);新兴农民(50-100公顷);和小规模农户(25-50 公顷)。核心风险农场种植的农作物主要用于出口。较小的农场可以选择与核心企业合作并使用共同的加工设施。

赞比亚的大多数农民规模较小,但大型农场占耕地面积 22%。赞比亚的大部分土地 (94%) 属于习惯(公共)保有权,其余 6% 归国家所有。

赞比亚不允许种植转基因作物;然而,在国家生物技术局的监督下,该国于 2019 年批准了转基因食品的进口。此前,在 2002/2003 年该国饥荒期间,政府曾拒绝接收被发现含有转基因生物的美国粮食援助。

赞比亚通过多种来源生产生物乙醇,包括甘蔗、木薯和甜高粱。麻风树、辣木和大豆生产的生物柴油有限。生物燃料协会成立后,于 2006 年开始生产生物燃料,并于 2011 年采用了混合比例。

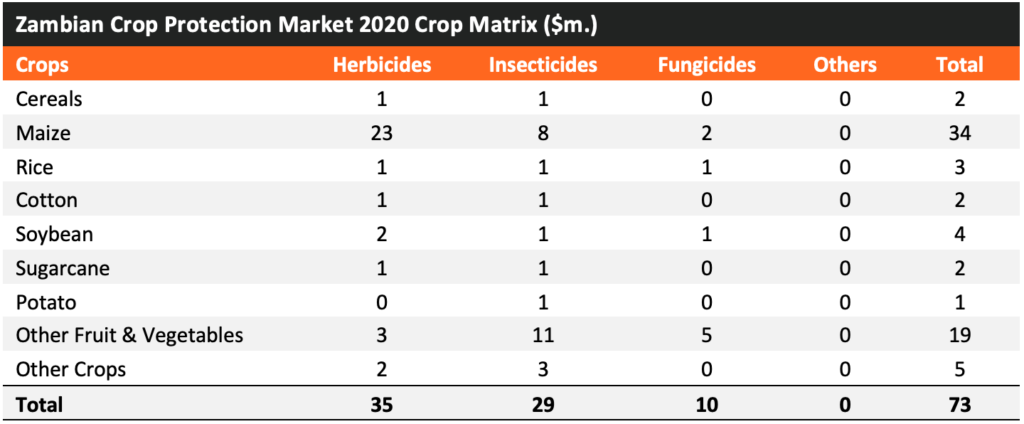

赞比亚种植的主要谷物作物是玉米,小米、高粱和小麦的种植面积要小得多。主要油料作物是花生、大豆和向日葵,主要出口作物是烟草、棉花和玉米,主要水果作物是热带水果、香蕉和橙子,主要蔬菜作物是木薯、豆类、甘薯、西红柿和洋葱。

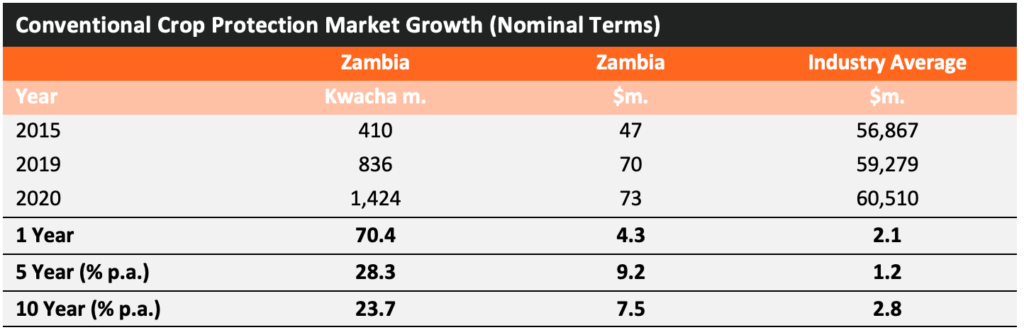

自2008年以来,以当地货币计算,赞比亚农化市场的增长一直在加速,该行业在2017/18产季大幅增长,但由于该国南部和西部天气干燥,2018/19产季放缓。水力发电能力下降导致燃料价格上涨和电力配给。

公司参与

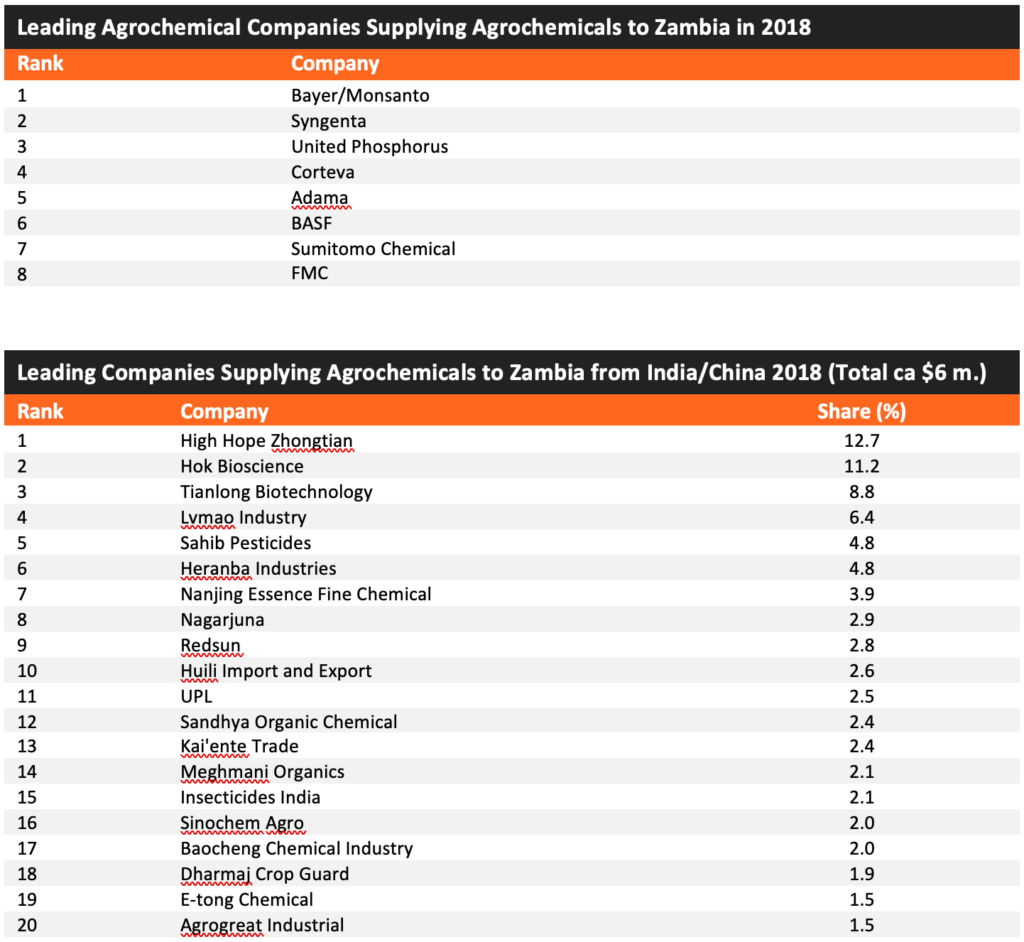

赞比亚没有原药的基础生产能力,制剂能力有限。所有主要农化公司都在赞比亚设有办事处或子公司,包括拜耳、先正达、巴斯夫、Corteva、FMC、United Phosphorus/Arysta 和 Adama。赞比亚农用化学品协会 (ZAA) 代表该国的行业。

赞比亚有许多活跃的当地进口商和经销商,包括 Farmchem Services、Dunavant、Farmers Barn、Nemchem International、CHC Commodities、Cropchem Services、Cropserve、Hygrotech、Zambia Cooperatives Federation、Agchem Tech。服务、Agrichem、Reckitt Benkiser、Index Investments、Lamise Investments、Agrocentre、Danatract、Cure Chem、Amiran、ETG Inputs、Simmer Enterprises、作物护理解决方案、Twigachemicals、Swinney Enterprises、Mana Agrochemicals、Femitech Enterprises、Croppack Agro Services、Plant Agrichem Services、Arostel、Base Chemicals、ATS Agro、Precision Farm Holdings 和 NWK Agri-Services。

该市场由主要跨国公司和本土公司主导。进口以中东和非洲国家为主。

赞比亚展望

赞比亚是非洲主要农化国家市场中规模较小的经济体之一。然而,对于如此规模的发展中国家来说,尽管有 49.6% 的劳动力受雇于该部门,但农业占 GDP 的比例相对较低(2.7%)。该国经济依赖铜矿开采;然而,大部分劳动力从事自给农业。每公顷农用化学品的使用量高于大多数其他非洲发展中国家。由于土地所有权问题,该国更加稳定的政治环境导致津巴布韦和南非的农民移民到该国。这导致商业农场的农业实践得到改善,有利于农化市场,特别是玉米和大豆。

尽管该国地理、山区和河流地势较高,但水资源供应和干旱仍然是农作物生产的重大问题。许多作物依靠雨养,这可能导致作物歉收,正如该国南部和西部地区 2018/19 种植季的情况一样。水力发电的缺乏影响了灌溉泵的运行能力。

高水平的自给农业加上水资源问题意味着与类似国家相比,农作物产量较低。政府举措的目标是“发展高效、有竞争力和可持续的农业部门,确保粮食和营养安全、增加就业机会和收入。”其中一个关键目标是发展“农业综合企业”(加工、零售、投入品供应、农业和物流),以通过农业生产提高国家保留价值水平。

投入供应计划更侧重于肥料和种子,而不是作物保护产品,通过每个地区的单一经销商集中采购产品。

该国农用化学品制剂能力有限。因此,进入该国的产品的主要来源是南非以及其他中东和非洲国家。尽管跨国公司也可能通过南非进口产品,但该国进口的很大一部分产品可能最初来自中国和印度。尽管有注册制度,但据报道,该国使用的未注册产品数量很高。

赞比亚是世界知识产权组织的成员;工业产权法由商业、贸易和工业部下属的专利和公司注册局 (PACRA) 监管。该国是非洲地区知识产权组织(ARIPO)的成员。

农业发展的重点是粮食安全和财富的增加,尽管这并没有带来出口价值的增加。随着农业实践的改进,农化市场稳步增长。尽管水资源短缺,农化市场仍在持续增长,但水资源供应是作物生产和农民财富的一个问题。如果政府的支持范围扩大到化肥和种子以外的领域,作物保护市场的增长可能会得到加强。短期内,市场表现的近期趋势预计将持续,尽管存在加速的机会。 •

Derek Oliphant 的照片,由 AgbioInvestor 提供 .