Perspectiva sobre los mercados de protección de cultivos y semillas

PERSPECTIVA 2023

Desplácese hacia abajo para leer

ALLISTER PHILIPPS y DEREK OLIPHANT

CONTRIBUYENTES

Perspectivas del mercado de protección de cultivos

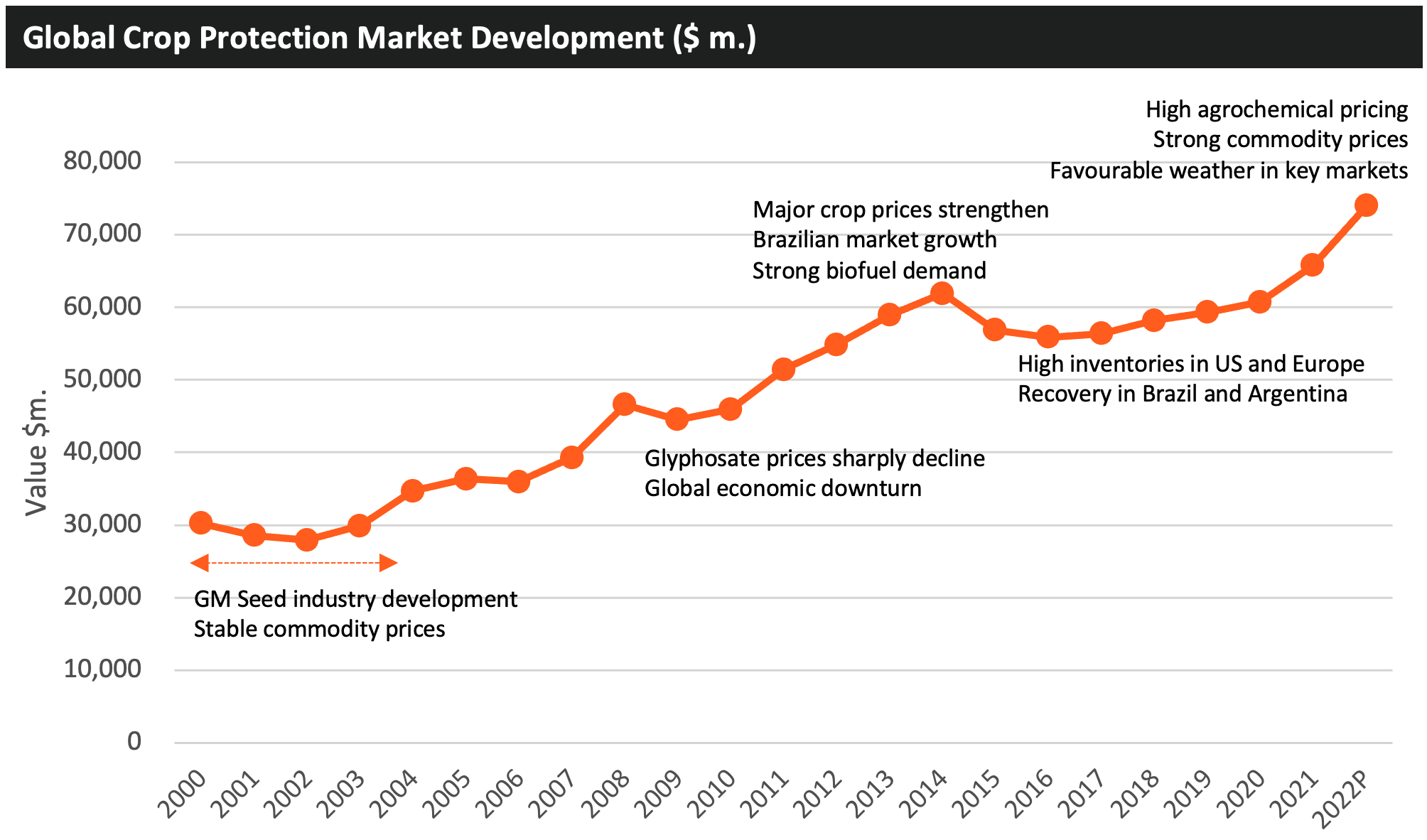

El mercado en 2022 aumentó considerablemente desde 2021, experimentando el mayor aumento en casi dos décadas. El mercado se benefició de los fuertes precios de las materias primas agrícolas, mientras que el valor del mercado se vio impulsado por los altos precios continuos de los agroquímicos. No se espera que el mercado de protección de cultivos en 2023 experimente los mismos niveles de crecimiento que los dos años anteriores: las primeras expectativas sugieren que el cambio de valor del mercado estará entre -2% y +2%, dependiendo de cómo se desarrollen los precios de los agroquímicos a lo largo del año; con precios ahora por debajo de los niveles máximos de finales de 2021. Las expectativas de mayores inventarios y una caída en los precios de los productos básicos podrían limitar la capacidad de absorber cualquier aumento adicional de precios a nivel del productor, en detrimento del valor de mercado.

El mercado de protección de cultivos en 2022 enfrentó varias circunstancias excepcionales, que causaron interrupciones en la mayoría de los mercados regionales, algunos de los cuales trascendieron la agricultura y generaron impactos económicos más generalizados y de mayor alcance. Sin embargo, en términos del valor del mercado de protección de cultivos, algunas de estas circunstancias tuvieron un efecto positivo en el desarrollo, en particular los efectos persistentes de la pandemia y la política de control de poder de China sobre el suministro y el precio de los productos. Los precios de una gran cantidad de agroquímicos aumentaron significativamente a finales de 2021 y principios de 2022, mientras que se experimentaron condiciones climáticas más favorables en varias regiones, especialmente en Australia y varios países del sur de Asia.

Un evento que tuvo un impacto sísmico en la situación del mercado en 2022 fue la invasión rusa de Ucrania. Este movimiento llevó a que varios países impusieran sanciones contra Rusia, mientras que el comercio hacia y desde Ucrania se redujo severamente. Estos dos países son tradicionalmente importantes proveedores de gas natural y fertilizantes, particularmente para otros países europeos, además de ser fuentes clave de varios cultivos importantes de cereales y semillas oleaginosas, en particular trigo y girasol. La eliminación de facto de estos dos países como fuente de importaciones de cultivos y aceite para varios países condujo a una mayor demanda de estos bienes de otras fuentes de exportación. Esto, sumado a la renuencia de muchos países a aumentar sus exportaciones de dichos productos básicos debido a las preocupaciones internas sobre la seguridad alimentaria derivadas de las secuelas de la pandemia y su impacto en las cadenas de suministro mundiales, provocó fuertes aumentos en los precios de los productos básicos agrícolas.

Avanzando hacia 2023, mientras continúa la invasión rusa de Ucrania sin perspectivas inmediatas de resolución diplomática, las presiones comerciales han disminuido tras la ratificación de la Iniciativa de Granos del Mar Negro (BSGI), acordado entre Ucrania y Rusia en 2022 . La iniciativa permite específicamente volúmenes significativos de exportaciones comerciales de alimentos desde ciertos puertos ucranianos clave en el Mar Negro. Otras medidas destinadas a aliviar las preocupaciones sobre el comercio derivadas de la invasión incluyen € 1 mil millones (US $1.053 mil millones) en fondos de la Comisión Europea, el Banco Europeo de Inversiones (BEI), el Banco Europeo para la Reconstrucción y el Desarrollo y el Banco Mundial. Grupo de apoyo a la Carriles de solidaridad UE-Ucrania.Este grupo se estableció en mayo de 2022 para facilitar la exportación de productos agrícolas de Ucrania, así como la exportación e importación de otros productos. Los fondos movilizados se utilizarán para sostener y aumentar aún más la capacidad de los Carriles Solidarios, que han alcanzado sus límites de capacidad y sufrieron cuellos de botella y altos costos logísticos.

La acumulación de existencias de los principales productos agrícolas a través de un clima generalmente mejorado, y posteriormente de la producción de cultivos, en muchas regiones en 2022 ha llevado a que los precios de los productos básicos agrícolas bajen desde niveles muy altos a principios de este año, aunque en la mayoría de los casos estos precios siguen siendo altos. según los estándares históricos.

Los precios de los agroquímicos también están bajando desde los niveles máximos muy altos experimentados a fines de 2021, con el suministro y la disponibilidad de energía en el país productor clave de China ahora estabilizándose luego de la decisión del gobierno de reestructurar los objetivos de emisiones de carbono de una regresión escalonada a un objetivo establecido de neutralidad-carbono para 2030. Además, los gobiernos locales ahora tienen jurisdicción sobre la asignación de energía, siempre que se logren los objetivos a largo plazo dentro del plazo. Las preocupaciones sobre el suministro de materias primas también están disminuyendo, con la flexibilización de las medidas de control de pandemias que conducen a una reducción en el uso de ciertos productos intermedios en la industria de salud pública, como lo son los desinfectantes para manos, y muchos de los mismos productos intermedios también se utilizan en la fabricación de agroquímicos. Sin embargo, se espera que la producción de agroquímicos se vea afectada en Europa por los costos muy altos de la energía y la inflación desenfrenada, con una gran proporción del mercado, en particular para productos patentados, que se fabrica en la región, principalmente en Alemania, Francia, Suiza y los Estados Unidos y Reino Unido.

Otro factor que se espera que influya en el desarrollo del mercado de protección de cultivos en 2023 es el nivel de inventario actual en el canal de distribución, que influirá las ventas ex-fabricantes realizadas para reabastecer estos canales. Por lo general, los inventarios después de un buen año en términos de clima, alta presión de plagas y fuerte precio de los productos agrícolas estarán en niveles más bajos ya que los productos se aplican de manera constante a lo largo de la temporada, mientras que los inventarios después de un año interrumpido por el clima son más altos a medida que se consume menos producto. Si bien la temporada comenzó bien en muchos de los países europeos clave de alto valor y los cultivos de invierno se desarrollaron bien, la temporada de verano se vio afectada por condiciones muy secas y extremadamente calurosas en gran parte de la región. Esto condujo a una reducción general en la presión de plagas de lo que se había anticipado, consecuentemente provcando una reducción general en el uso de productos de protección de cultivos. Por ejemplo, Francia experimentó la peor sequía registrada, lo que afectó la producción de cultivos y la disponibilidad de agua. El país introdujo la prohibición del riego de tierras de cultivo como medida de ahorro de agua. Al los campos recibir agentes de control de malezas, plagas y enfermedades por debajo de los requisitos mínimos, se provocó una reserva alta en los campos. Se espera que esto ejerza una presión negativa sobre los precios a medida que las empresas intenten vender en el canal en 2023.

Los inventarios también pueden ser altos en otras regiones, especialmente en los EUA, donde se notó una cantidad significativa de compras anticipadas, ya que los agricultores buscaron asegurarse de tener suministros adecuados de insumos para cultivos para cubrir sus requisitos durante toda la temporada. Esto se llevo a cabo en un esfuerzo por evitar cualquier escasez de productos de mediados a finales de temporada como se había experimentado el año anterior, principalmente debido a factores relacionados con la pandemia. Además, el clima cálido y seco también ha sido un problema y ha afectado las aplicaciones del producto, particularmente en el estado de California (EUA).

Claramente, el clima juega un papel importante en la agricultura, y el desarrollo del mercado de protección de cultivos está estrechamente ligado a las condiciones climáticas predominantes en todas las regiones del mundo. Las condiciones fueron mixtas en 2022, con un clima favorable registrado en muchas partes, particularmente en el sureste de Asia y Australia, pero condiciones desfavorables en otras regiones, especialmente en las regiones occidentales de los EUA. y gran parte del oeste y el norte de Europa, donde las condiciones en el verano fueron extremadamente calurosas. y seco. Se espera que cualquier recuperación de los problemas relacionados con el clima en estas regiones en 2023 sea beneficiosa para el desempeño del mercado de protección de cultivos. Sin embargo, los efectos del cambio climático en los patrones climáticos globales son cada vez más pronunciados, lo que en muchos casos conduce a fenómenos meteorológicos extremos y volatilidad climática en muchas regiones. Además, se espera que el evento actual de La Niña continúe durante el otoño en el hemisferio norte y posiblemente hasta 2023, lo que probablemente provoque un empeoramiento de la sequía en el Cuerno de África y el sur de Sudamerica y contribuya a que continúen las precipitaciones por encima del promedio en el sudeste de Asia y Australasia.

La rentabilidad del productor es un determinante clave en el valor general del mercado, como se discutió anteriormente en términos de precios altos de los productos básicos que a menudo conducen a mayores niveles de gasto en insumos para cultivos. Se espera que la inflación y los continuos altos costos de los insumos desinflen el ingreso de los productores en 2023, ejerciendo nuevamente una presión negativa sobre el desarrollo general del mercado.

Teniendo en cuenta todos los factores anteriores, y en medio de la continua incertidumbre sobre la duración de los impactos causados por la invasión rusa de Ucrania, esperamos que el valor del mercado mundial de protección de cultivos se mantenga relativamente estable en 2023, luego de dos años de fuerte crecimiento. con expectativas de una disminución o un aumento de un solo dígito, con estimaciones iniciales que fijan la diferencia del valor de 2022 en 2%.

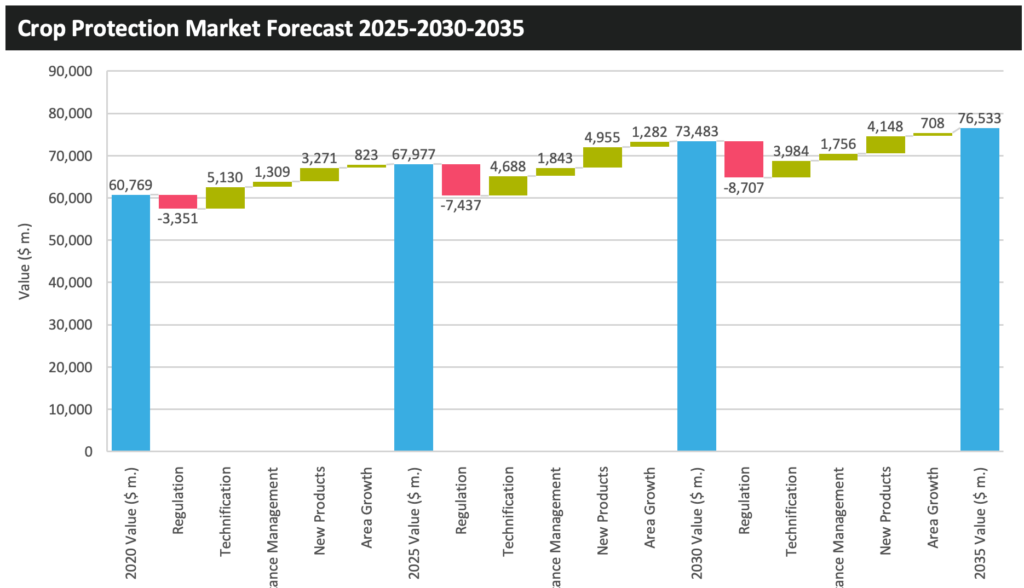

Tomando en cuenta una visión más amplia del desarrollo del mercado, en AgbioInvestor Recientemente hemos publicado un informe, El futuro de la agricultura, donde se detalla los principales factores que se espera que influyan en la agricultura mundial y, posteriormente, en el mercado de protección de cultivos durante las próximas dos décadas. Esto incluye un análisis en profundidad del área sembrada y estimaciones de producción; fluctuaciones de costos de insumos; uso del suelo; la producción ganadera; cultivo orgánico; medio ambiente y cambio climático; factores demográficos y socioeconómicos; decisiones políticas; y una mayor adopción de tecnologías emergentes para determinar sus impactos directos en el mercado de protección de cultivos. Se proporciona una vista en términos del valor de las ventas en todas las clases de ingredientes activos para proporcionar un pronóstico cuantitativo para el desarrollo del mercado hasta 2035 (utilizando 2020 como referencia). El impacto cuantificado de alto nivel se puede ver en la siguiente figura:

Perspectivas del mercado de semillas

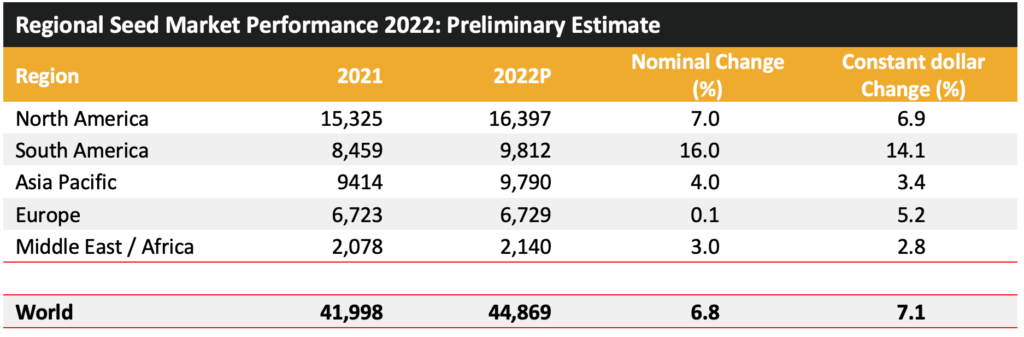

El mercado de semillas comercializadas, el cual excluye las semillas retenidas por los productores y las suministradas por el gobierno, aumentó en un estimado de 6,8% para llegar a $44.869 millones USD en el año agrícola 2022. El valor del mercado de semillas no solo fue impulsado por los cambios en las áreas plantadas y la utilización de tecnología, sino que en 2022 el mercado estuvo fuertemente influenciado por los fuertes precios comerciales de los granos cosechados y las semillas oleaginosas, lo que permitió que los precios de las semillas aumentaran.

Los precios de negociación en la primera mitad de 2022 se dispararon debido a una serie de factores; principalmente el impacto del conflicto del Mar Negro. Las interrupciones en la producción y exportación de Ucrania y Rusia han provocado una baja en la disponibilidad de granos y semillas oleaginosas, incrementando los precios comerciales. Esto se vio agravado por algunos países que impusieron restricciones a la exportación de productos básicos clave para estabilizar su propio suministro y precios internos. Por ejemplo, India impuso una restricción a las exportaciones de trigo y arroz. Además, el clima ha continuado afectando la producción tanto en el hemisferio norte como en el sur, con el evento climático predominante de La Niña causando sequía en las Américas y Europa.

En 2022, hubieron varias introducciones nuevas de tecnología genéticamente modificada (GM). Bayer y Corteva lanzó sus respectivos productos de soja Intacta 2 Xtend y Conkesta E3, mientras que Bayer presentó los productos de semillas de maíz VTPro4 y SmartStax Pro. Intacta 2 Xtend de Bayer posee dos genes para el control de plagas de lepidópteros sobre el suelo y tolerancia a los herbicidas glifosato y dicamba. La empresa esperaba un despliegue inicial en aproximadamente 320.000 hectáreas en Brasil esta temporada. Conkesta E3 también presenta dos genes de resistencia a insectos, pero tiene tolerancia a tres herbicidas: glifosato, glufosinato., y 2,4-D.

Los nuevos productos de semillas de maíz de Bayer utilizan un novedoso modo de acción para el control de plagas de insectos coleópteros subterráneos, en forma de ARNi (interferencia de ácido ribonucleico). RNAi es fundamentalmente diferente a los existentes : Bt-Bt basados en que el ARNi utiliza el silenciamiento génico postranscripcional en lugar de la expresión de endotoxinas delta. VTPro4 incluye rasgos previamente comercializados en el producto VT3 de la empresa, así como el gen dvsnf7 para proporcionar un control adicional del gusano de la raíz del maíz. Genuity VTPro4 se lanzó en Brasil en unas 202 300 hectáreas en la temporada 2021-22. En EUA Bayer lanzó Genuity SmartStax Pro en una superficie inicial de 40 000 hectáreas. De manera similar a VTPro4, SmartStax Pro combina la tecnología ya comercializada en SmartStax con el gen dvsnf7 para proporcionar un control adicional del gusano de la raíz del maíz. Tanto Bayer como Corteva presentarán productos adicionales con tecnología RNAi. Corteva intenta lanzar Vorceed (Qrome + RNAi) en Norteamérica durante 2023, mientras que Bayer planea la introducción de VT4Pro (Trecepta + RNAi) en la región en 2024. Según se informa, el gusano de la raíz del maíz afecta hasta 12 millones de hectáreas (aproximadamente un tercio) del área de maíz en EUA.

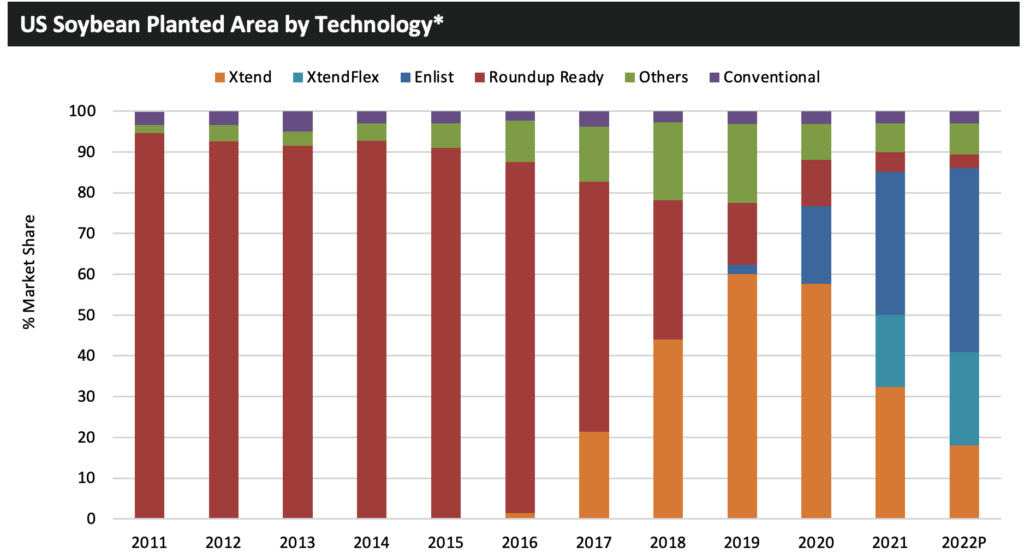

2022 también vio una mayor proporción del área de soja de EUA sembrada con variedades que utilizan los rasgos Xtend y Enlist, para representar aproximadamente 86% del área total de soja del país.

*Estimaciones de AgbioInvestor

La tendencia de aumentar el número de rasgos de tolerancia a herbicidas en la soja de Norteamérica continuará con Bayer, Corteva, BASF, y Syngenta programado para introducir productos de semillas de soja con tolerancias a herbicidas de múltiples modos de acción. Estos productos incluyen combinaciones de glifosato, glufosinato, dicamba, 2,4-D, isoxaflutol, mesotriona y tolerancias a herbicidas PPO.

En 2023, está prevista la introducción de varias tecnologías nuevas. Bayer planea lanzar pruebas comerciales de su maíz de baja estatura no transgénico. Una versión derivada de la biotecnología de este producto se encuentra actualmente en la fase III de desarrollo. Corteva tiene la intención de comercializar sus propias variedades de maíz de baja estatura no transgénicos en 2025.

Corteva lanzará el maíz Vorceed y el maíz PowerCore Ultra Enlist en 2023. PowerCore Ultra Enlist es la combinación de los productos existentes, PowerCore Ultra (resistencia a los insectos lepidópteros con tolerancia al glifosato y al glufosinato) y Enlist (tolerancia al 2,4-D). Corteva también lanzará la pila de rasgos de algodón W3E1 (Widestrike 3 Enlist 1) en los EE. UU. Por lo general, es una formalidad que la tolerancia al glifosato esté presente en los productos de semillas de algodón GM, sin embargo, W3E1 no posee tolerancia al glifosato, y la compañía tiene la intención de que el glifosato se use para quemar cultivos y para controlar el algodón voluntario. Syngenta ha programado la introducción de sus variedades de girasol AIR no GM en Ucrania y España. Los girasoles AIR poseen tolerancia a los herbicidas de imidazolinona y sulfonilurea.

El año agrícola 2023 comenzó de manera positiva en Sudamérica, con un aumento generalizado de las áreas de cultivos clave en toda la región. En Brasil, se pronostica que la superficie de soja aumente en 4,2% a un récord de 43,2 millones de hectáreas, dado a los altos precios de comercialización, la buena rentabilidad de la producción y un comienzo temprano del período de siembra.

En Brasil es beneficioso para la cosecha de maíz safrinha (segunda temporada) que la cosecha de soja comience tan pronto sea posible, ya que el maíz safrinha requiere que se coseche la soja antes de que se pueda comenzar su siembra. El cultivo de soja sobre suelos donde la soja fue previamente cultivada no ocurre en Brasil dado al período sanitario obligatorio llamado vazio sanitario. Durante este período de varios meses, típicamente entre junio y septiembre, el cultivo de soja no puede tener lugar. Esta estrategia limita la transmisión de enfermedades entre cultivos. Adicionalmente, la demanda interna de biodiesel que experimentan los productores del país se mantendrá alta luego de la extensión del mandato B10, que cuando expire requerirá que el país pase a una mezcla máxima de B15.

Se pronostica que el área de maíz crecerá en 2.3% a 22.3 millones de hectáreas, un área récord. Se espera que continúe la tendencia reciente de una mayor proporción del área total de maíz brasileño cultivada en la temporada de safrinha.

En 2022-23, se pronostica que 77% del área total de maíz se producirá en la temporada de safrinha. Los altos precios de los cultivos y la fuerte demanda de los mercados nacionales e internacionales están impulsando el crecimiento de la superficie cultivada con maíz en 2023, esto es a pesar de que el crecimiento se ha visto frenado por los altos costos de insumos, lo que provocó que algunos productores brasileños cambiaran a otros cultivos, en particular la soja. La demanda interna está siendo impulsada por los sectores de alimentos y bioetanol del país.

En Argentina, se espera que la superficie de soja aumente en 2,5% a 16,5 millones de hectáreas, impulsada por una mayor rentabilidad prevista, principalmente por los menores costos de insumos de la soja. Se espera que el área de maíz del país caiga en 3.8% a 10.2 millones de hectáreas (incluyendo forraje). Se espera que el área disminuya debido a que los productores se ven desincentivados para cultivar debido a los altos costos de los insumos y la disminución de las condiciones de cultivo. Se espera que la superficie de girasol argentino aumente en 10% a dos millones de hectáreas, impulsada por las sólidas ganancias de las cosechas de la temporada anterior y los altos precios actuales del girasol y del aceite de girasol. Según los informes, el girasol en la temporada actual ofrece el mayor margen de beneficio de cualquier cultivo en hileras en Argentina.

Estimaciones avanzadas para las áreas de cultivo de 2023 en EUA indican que es probable que los productores siembren una mayor superficie de maíz como resultado de las bajas existencias finales de EUA (el segundo nivel más bajo desde 2013); en adición a una caída en las existencias finales mundiales y una fuerte demanda mundial. Sin embargo, existe la posibilidad de que la demanda internacional de maíz estadounidense disminuya luego de que China aumente sus exportadores aprobados de maíz brasileño.

El área de soja de EUA tiene el potencial de caer en 2023, como resultado del aumento de las existencias mundiales y de EUA, luego de una producción nacional y mundial récord en 2022, y la presión de los orígenes de exportación competitivos.

Aunque es demasiado temprano para formar una opinión sobre el desarrollo del valor del mercado de semillas comercializadas para el año agrícola 2022, existe la posibilidad de que las áreas de cultivo generalmente aumenten, aunque los futuros precios de cultivos tienen una tendencia a la baja. Se proyecta que en 2023 los precios futuros sean 14.1% más bajos que el precio de negociación promedio del año 2022. Los futuros de soja se proyectan a 19.5% más bajos, trigo -11.7%, arroz -9%, colza -6.2% y algodón -72.3%. Incluso, considerando los márgenes de los comerciantes de granos, es probable que los precios promedio de los cultivos estén por debajo de los alcanzados en 2022, lo que probablemente resulte en una disminución del precio promedio de las semillas. Otro factor que tiene un fuerte potencial de impactar el crecimiento del mercado de semillas comercializadas en términos de valor es el fortalecimiento del dólar estadounidense. En los primeros tres meses del año agrícola, muchas monedas se han debilitado frente al dólar estadounidense, incluido el yen japonés (-21,7%), la libra esterlina (-16,1%), el euro (-15%), la rupia india (-8%) y el yuan chino (-7.9%). A pesar de esto, el real brasileño se ha fortalecido 2.8% frente al dólar estadounidense.

Más allá en 2030, el mercado de semillas comercializadas será liderado por el mercado de semillas GM, el cual espera ver una tasa promedio anual de 3.4% en términos reales. El impulsor del este crecimiento en valor será la adopción de semillas GM de maíz y soja por China, mayor adopción de maíz GM de parte de la Filipinas y Vietnam y un incremento de áreas de producción brasileñas de maíz y soja. •