Índice de precios de China: el comienzo del cambio en la industria agroquímica del país

A fines de 2022, todos en la industria de protección de cultivos sentimos la incertidumbre que nos rodea a nivel mundial. Una palabra que define este sentimiento inquietante: cambio.

Desplácese hacia abajo para leer

Terminador del Omicron en China

POR DAVID LI

CONTRIBUYENTE

En 2023, después de un año de control del COVID-19 China gradualmente regreso a la normalidad a partir de diciembre 2022. A diferencia del bloqueo en Shanghái a principios del año pasado, la apertura gradual es más segura ante un posible futuro aumento de nuevas infecciones de Omicron. Según el patrón general de epidemias, se espera que la cantidad de infecciones por Omicron en China aumente exponencialmente durante los próximos tres meses antes de caer en picado. Es de interés para China ejercer una vinculación paulatina con el mundo con un retorno paulatino a la normalidad a fin de asegurar una sociedad revitalizada en el futuro.

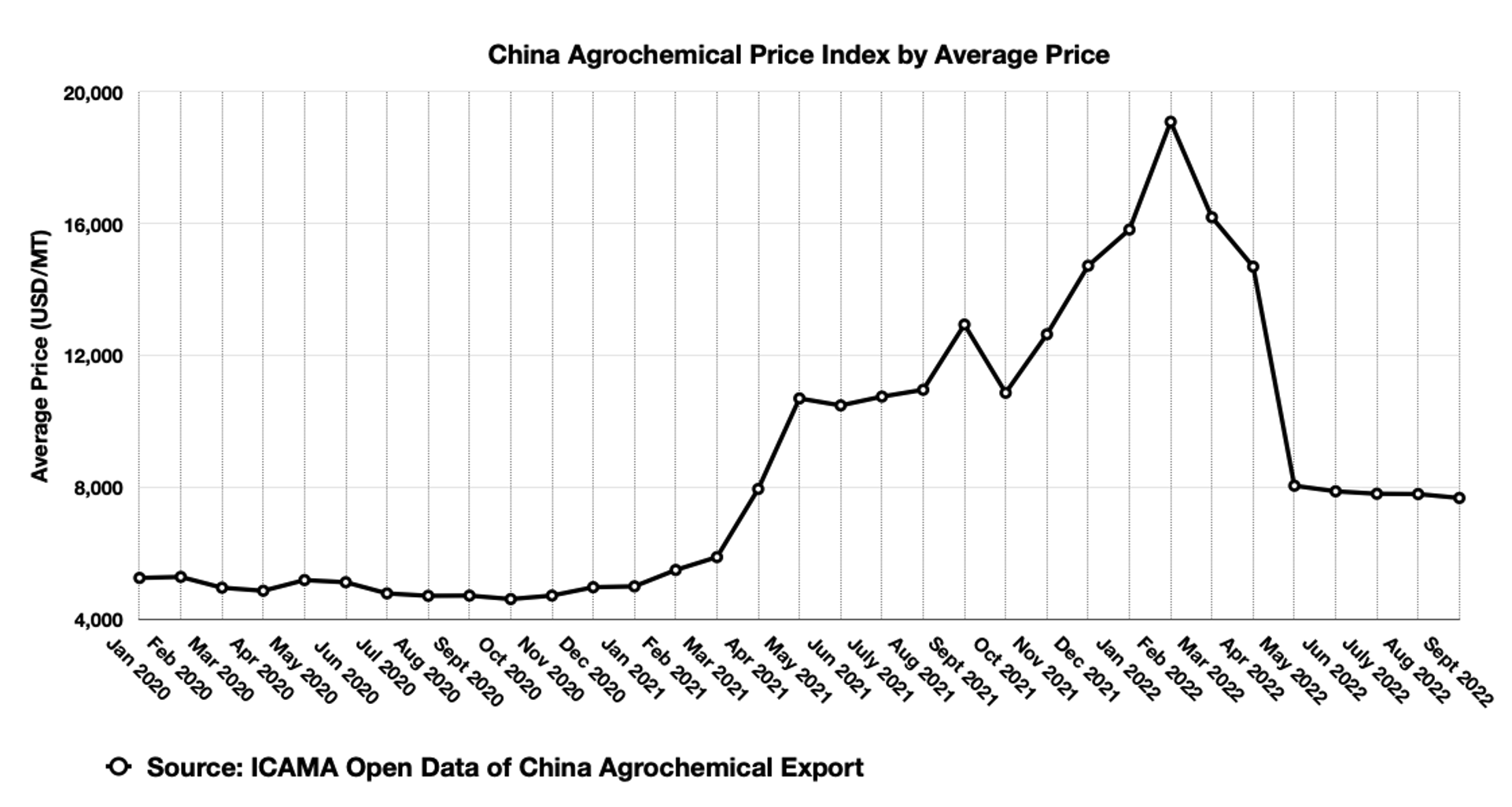

La política de doble control de finales de 2021 hizo subir el precio de referencia de los agroquímicos en China. Pero los aumentos de precios promedio reales comenzaron en el segundo trimestre de 2021. La política monetaria de flexibilización cuantitativa de la Reserva Federal implementada en las etapas iniciales del brote de COVID-19 en 2020 y la inflación superpuesta causada por la escasez de suministro en 2021 impulsó aumentos de precios para materias primas a granel y productos materiales como el petróleo crudo, etc. La política de doble control a fines de 2021 afectó brevemente el suministro chino.

El inicio de otro “"Cisne negro"” tras el brote de COVID-19 hizo que los compradores apostaran a que el suministro chino no se recuperaría a corto plazo, lo que a su vez contribuyó a las fuertes exportaciones de productos agroquímicos chinos en la primera mitad de 2022. En mayo de 2022, el volumen y el valor de Las exportaciones de agroquímicos chinos se desviaron por primera vez desde septiembre de 2021. Después de mayo de 2022, el índice de precios promedio de agroquímicos de China volvió a caer directamente a $8,000/Tm de EE. Se debe notar el impacto indirecto de la inflación global en los precios de los ingredientes activos (AI) de China generados por el punto de referencia global de productos básicos bajo la política monetaria de relajación cuantitativa y la epidemia de COVID-19. Con la caída de la demanda en el extranjero, el índice de precios promedio de agroquímicos de China también mostrará una tendencia a la baja.

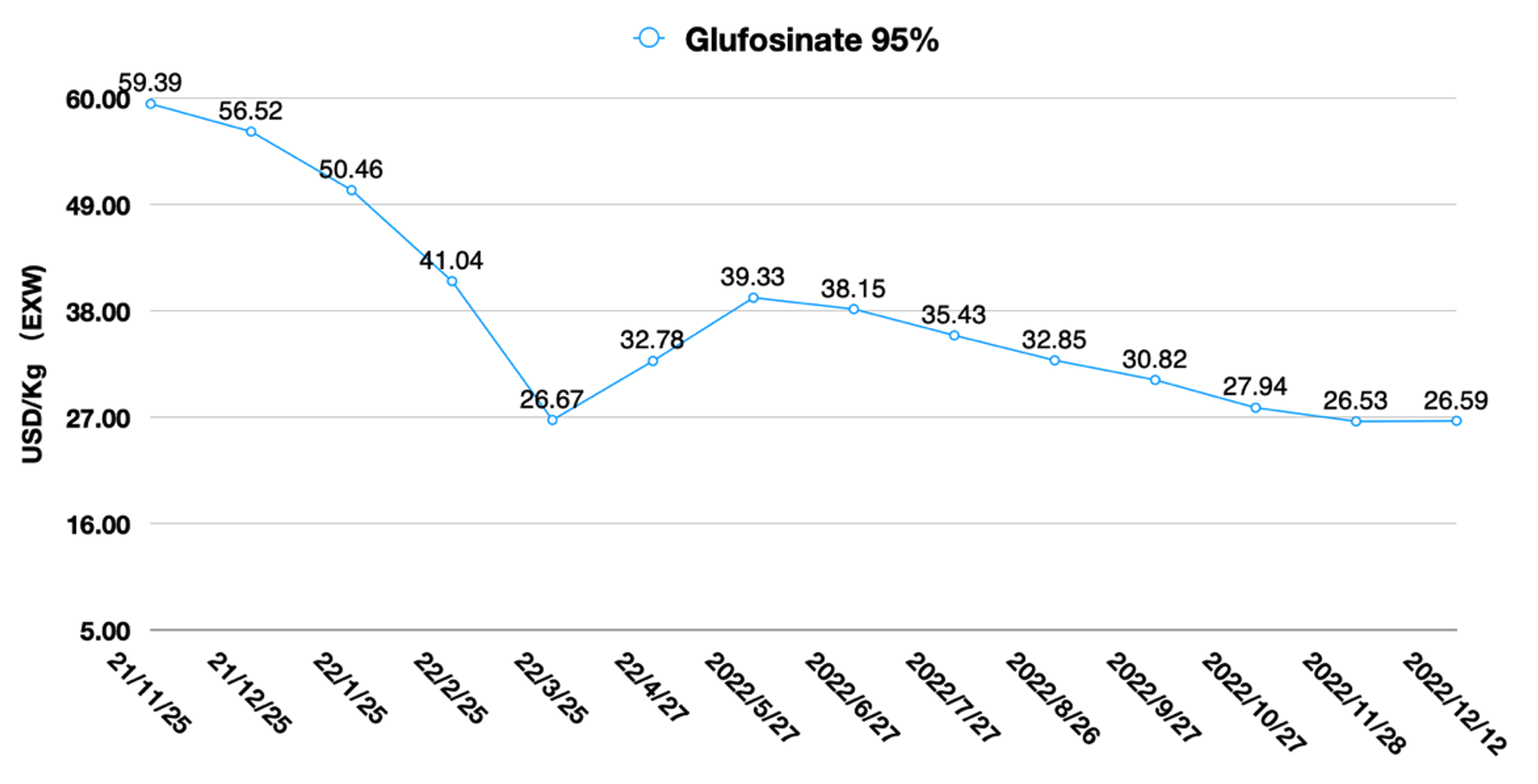

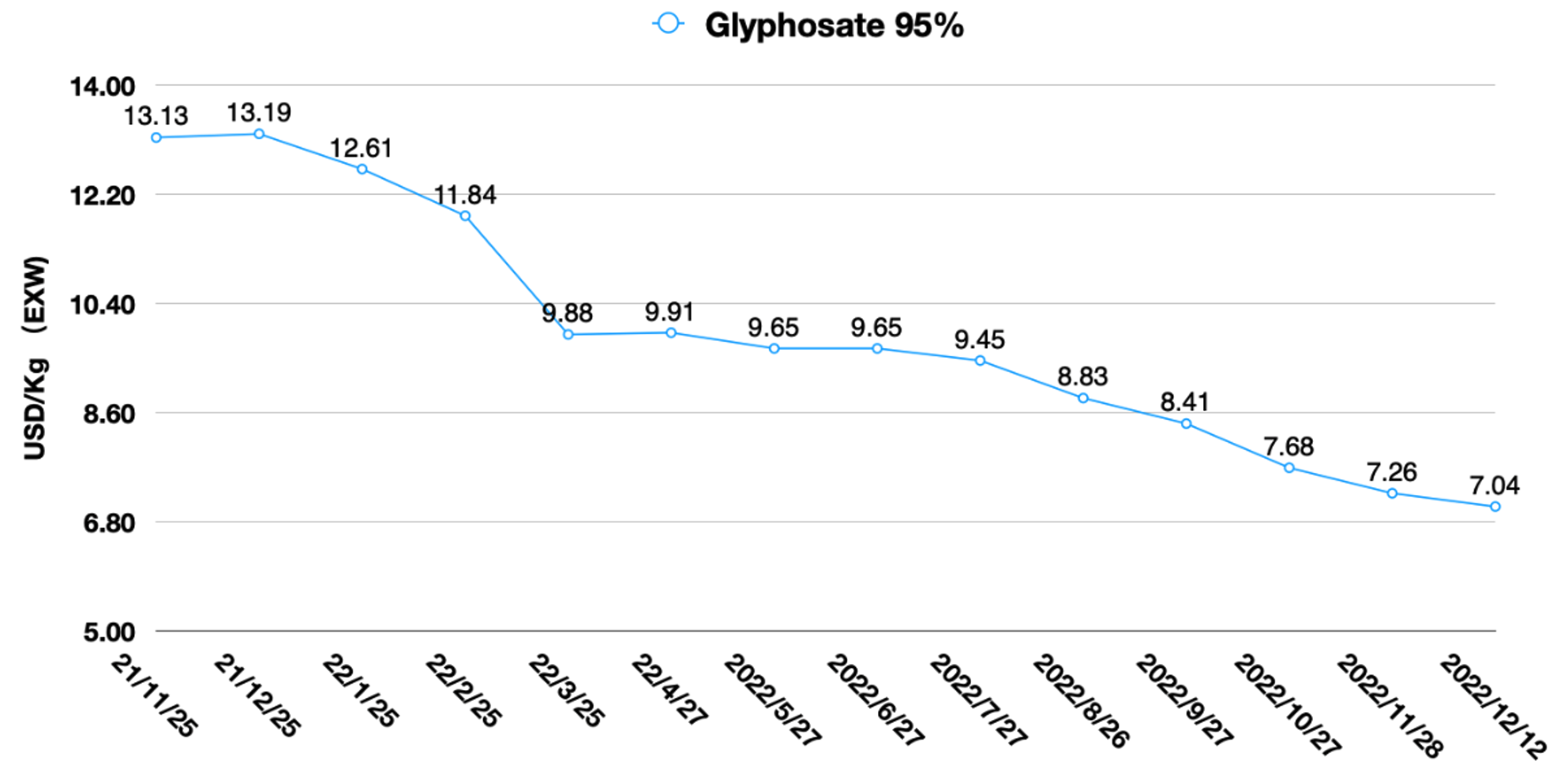

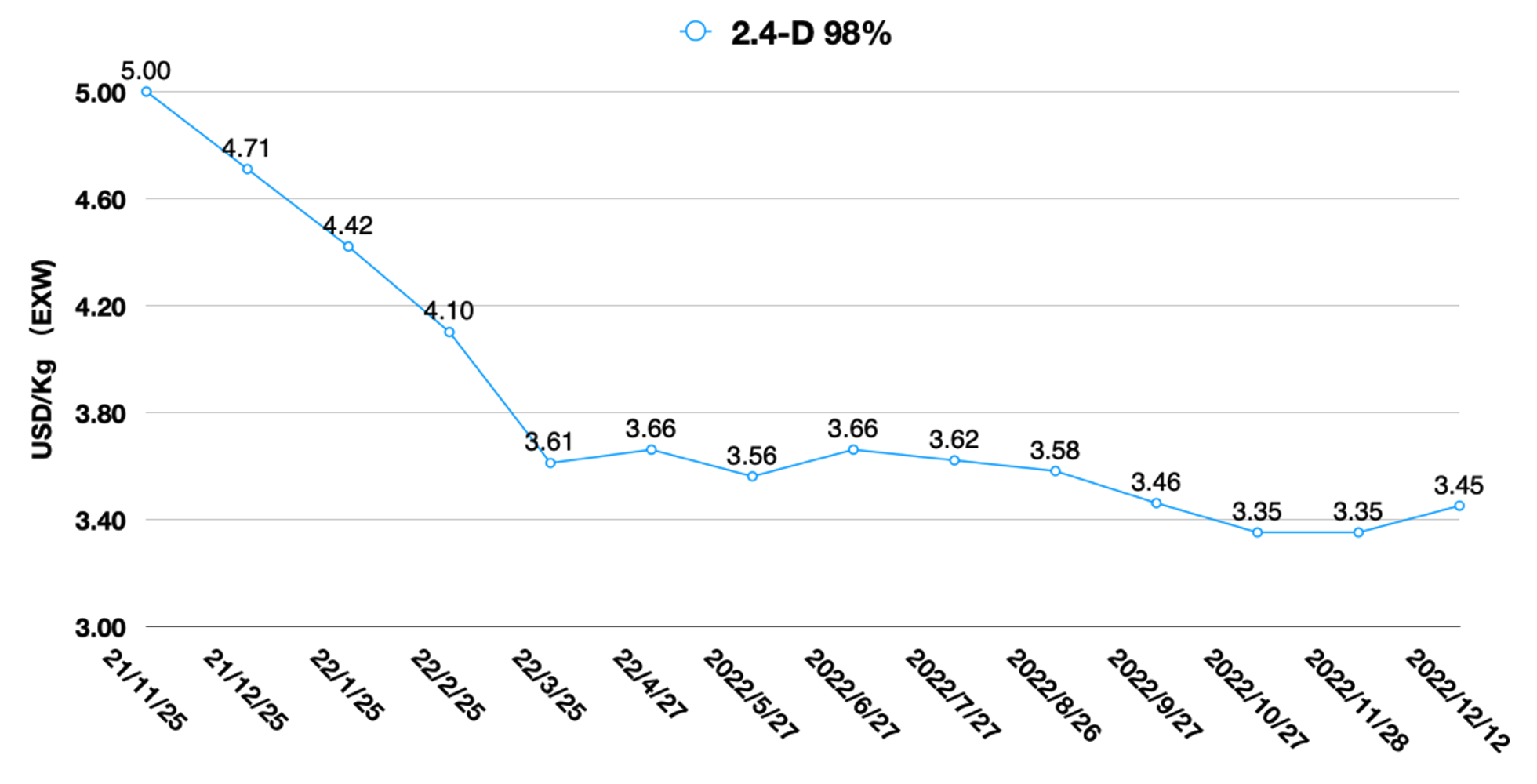

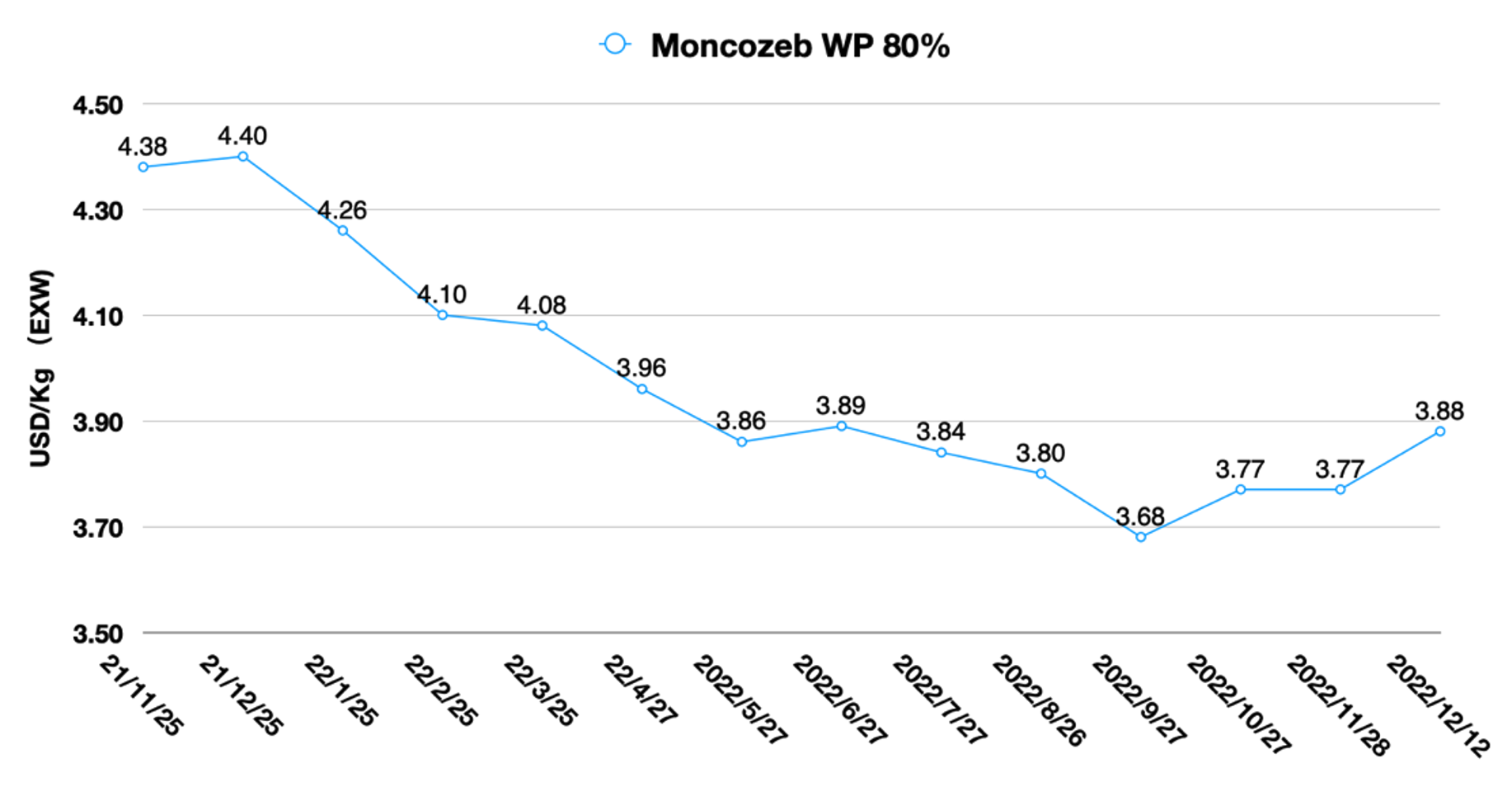

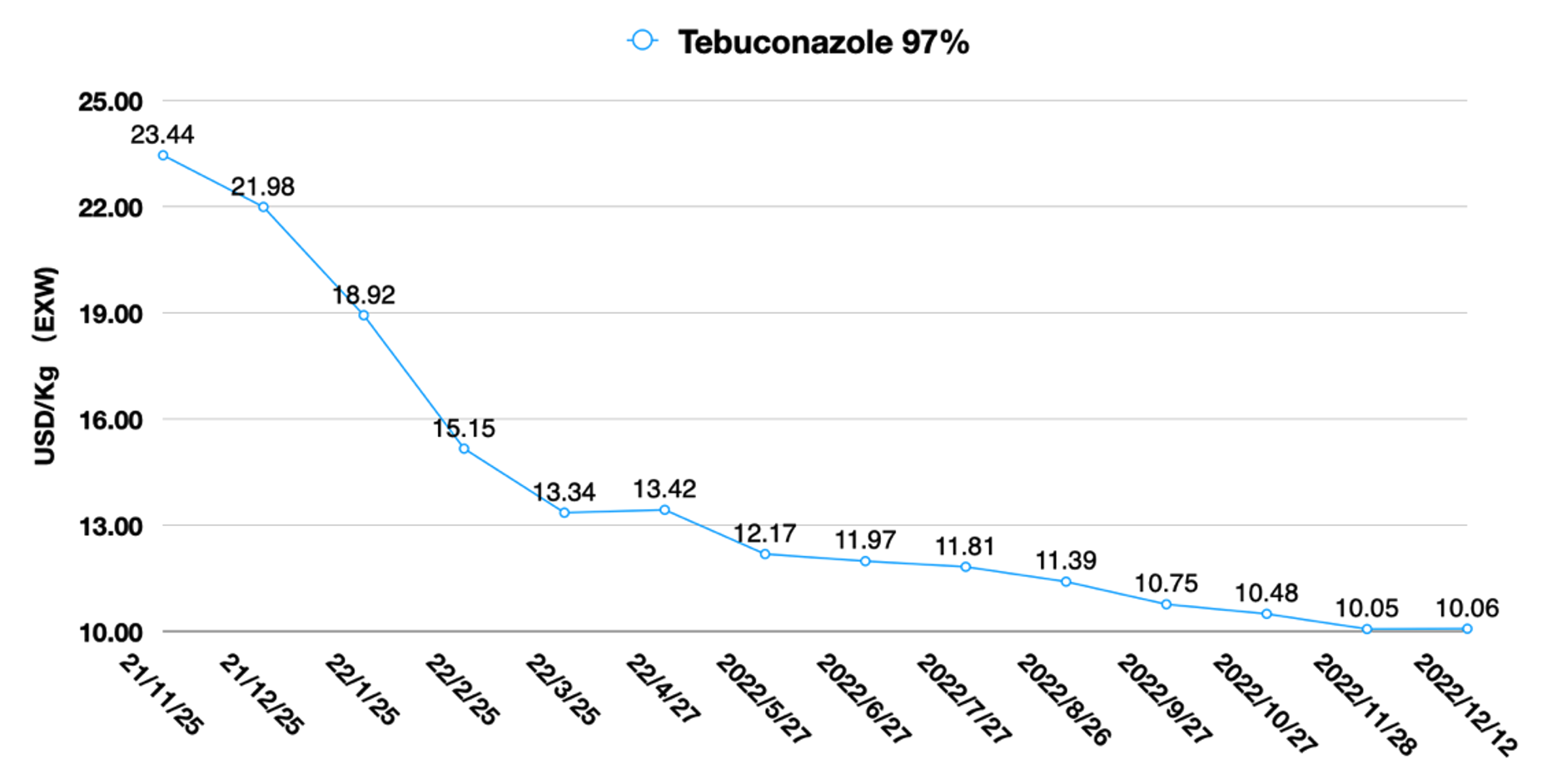

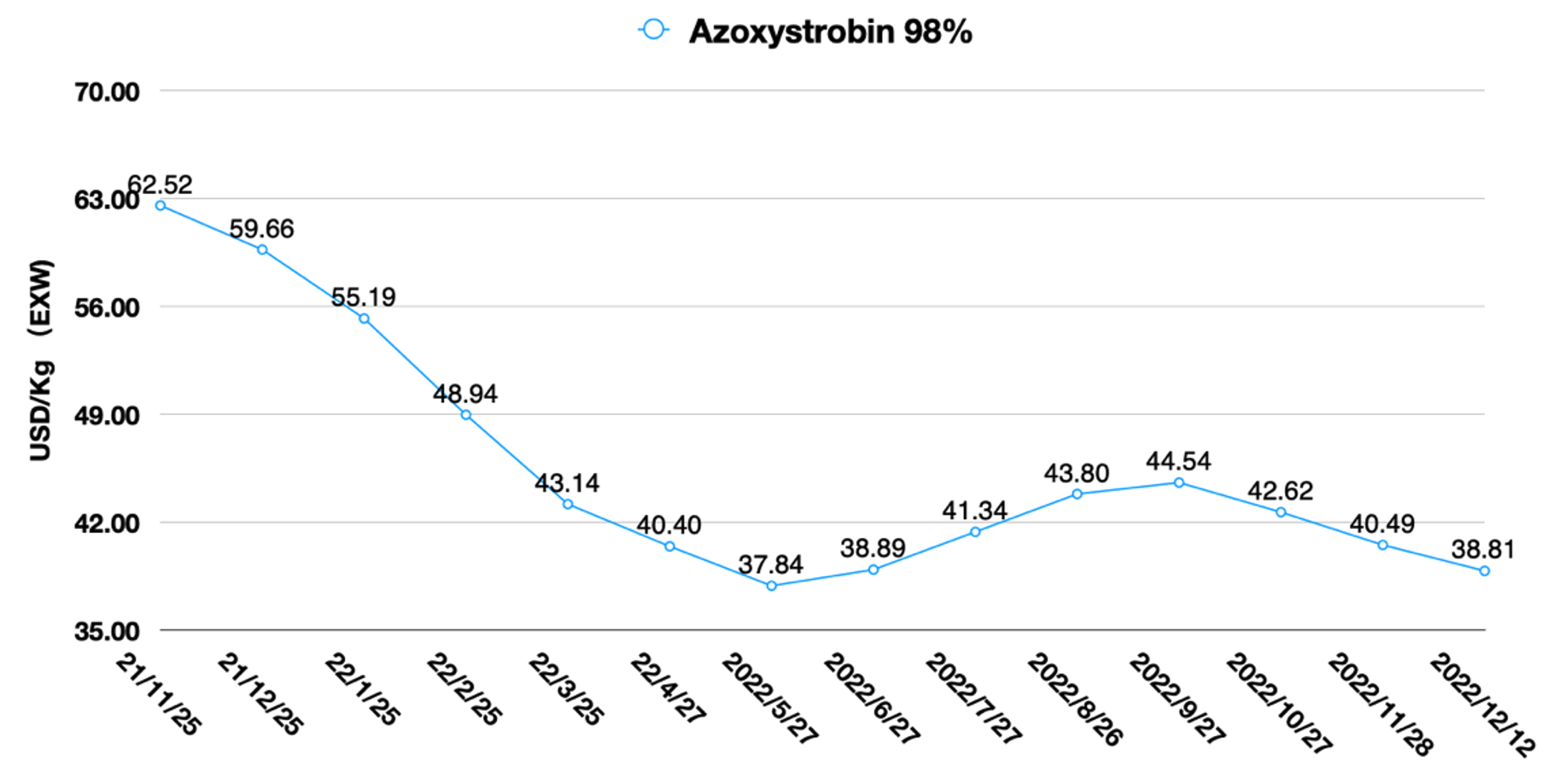

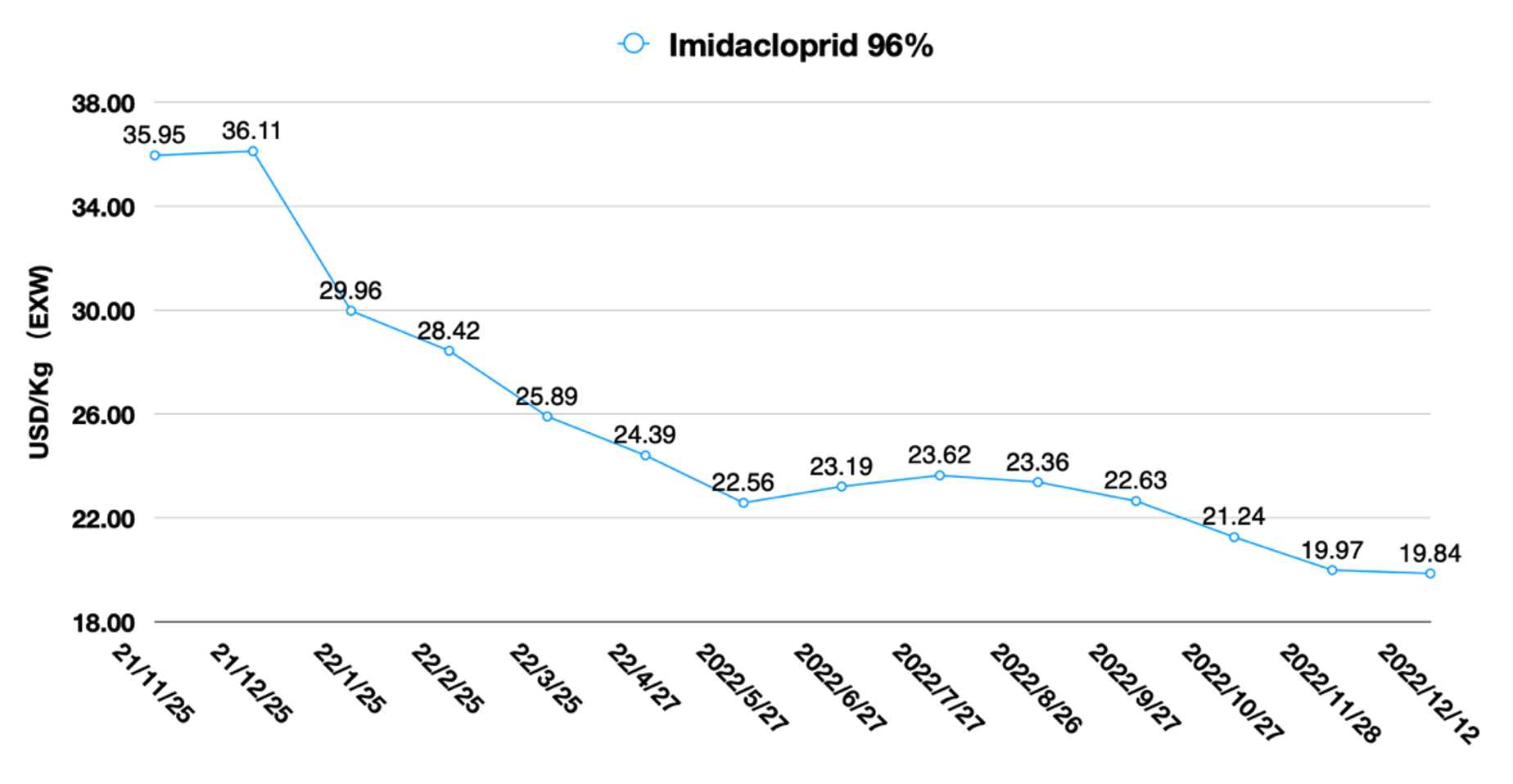

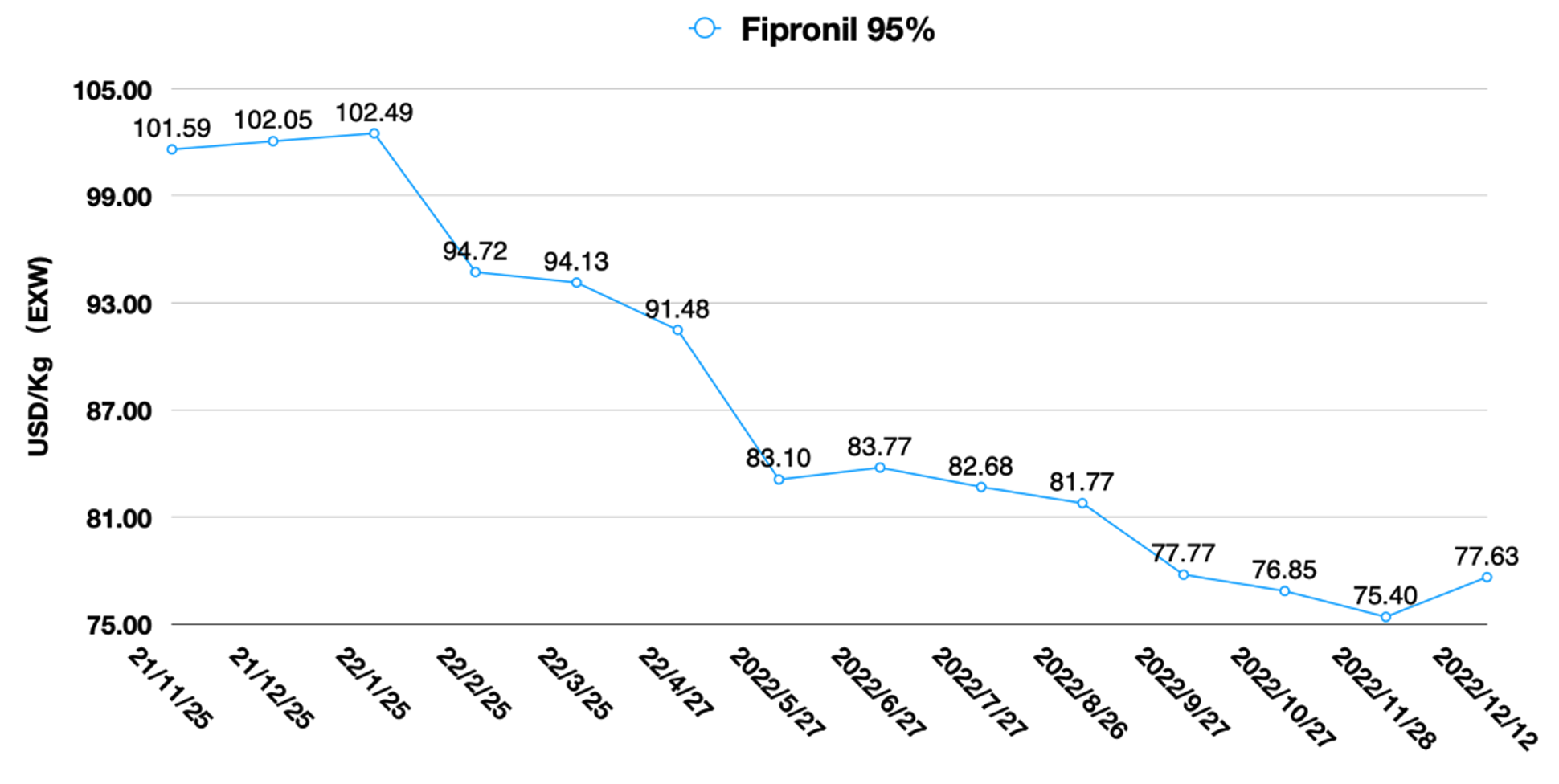

Gráfico 1: Índice de precios de agroquímicos de China por precios promedio

Las oportunidades surgen con el cambio de

un dólar fuerte a uno débil

El índice del dólar alcanzó su punto máximo en el tercer trimestre de 2022. Y las tendencias actuales sugieren que el dólar fuerte está comenzando a bajar. La política monetaria de la Reserva Federal de EE. UU. (Fed) generalmente está por delante del aumento en la cantidad de comercio entre EE. UU. y China. La política monetaria de flexibilización cuantitativa de la Fed en 2020 fue una de las razones clave de las fuertes exportaciones de China en 2021. A medida que el déficit comercial actual de EE. una demanda mundial deprimida. Las tarifas de flete en la ruta marítima entre China y EE. UU. se han reducido ahora a los niveles previos a la pandemia. El endurecimiento de la política monetaria por parte de la Reserva Federal en 2022 provocó un retorno de la liquidez global en dólares en los EE. UU. La guerra entre Rusia y Ucrania ha estimulado aún más la repatriación de dólares desde Europa y otros países.

La supresión de la demanda por parte de la Reserva Federal a través de aumentos en las tasas de interés también será un impedimento el crecimiento global en 2023. Un dólar estadounidense más débil permitirá que los activos de riesgo como las materias primas agrícolas sostengan fuertes impactos hasta 2025. Principios de 2023 será el comienzo del proceso de separación de precios de las materias primas agrícolas del índice del dólar estadounidense. En la miniciosa era pospandemia, esperamos que el dólar complete su proceso de debilidad en 2025 y que la economía mundial se recupere gradualmente a medida que se estabilice la demanda. Sin embargo, hasta entonces, el riesgo de estanflación en los EUA sigue siendo alto. La recesión podría evitarse, pero la reducción de la demanda podría ser un hecho que se deberá afrontar.

Gráfico 2: Tendencia del precio de la soja y DXY

(Índice del dólar estadounidense)

Según datos difundidos por el Administración General de Aduanas de China el 7 de diciembre de 2022, en noviembre de 2022, el valor total de las importaciones y exportaciones de China fue de $522,34 mil millones USD., una disminución de 9,5%. Entre ellos, las exportaciones fueron $296.09 mil millones USD, 8.7%; las importaciones fueron de $226.25 mil millones USD, 10.6% menos; y el superávit comercial fue de $69.84 mil millones USD. El efecto combinado de la contracción del comercio mundial y el mayor volumen comercial en el mismo período del año pasado provocó una nueva disminución en la tasa de crecimiento de las exportaciones de China desde el cuarto trimestre. Este efecto secundario confirma que el actual déficit comercial de EUA debido a la fortaleza del dólar está retrocediendo gradualmente hacia una corrección.

Las economías de los países clave del mundo, especialmente EUA., están pasando de la reposición de inventario a la eliminación de existencias. Debido al largo ciclo de producción agrícola y la vida útil de dos años de los productos de formulación agroquímica, es probable que el agotamiento del inventario continúe durante los próximos dos o tres años. Por tanto, es previsible que 2023 sea un año dominado por la reducción de existencias de insumos agrícolas. El desarrollo de la estrategia de ventas 2023 no puede considerar solo el aumento de la superficie cultivada. La estrategia de marketing de abajo hacia arriba será una estrategia más efectiva.

Para las empresas agroquímicas chinas, puede ser más pragmático aumentar la participación de mercado mediante una inversión en el canal o una penetración profunda en la demanda agrícola. La interrupción de la cadena de suministro causada por COVID-19 trajo más dividendos para el lado de la oferta de 2021 a 2022. En 2023, todos los jugadores se enfrentarán directamente con la remodelación de la cadena de suministro y los cambios de la industria afectados por la estrategia de abastecimiento "China Plus One", factor a considerar cuando los proveedores chinos hacen negocios con los clientes.

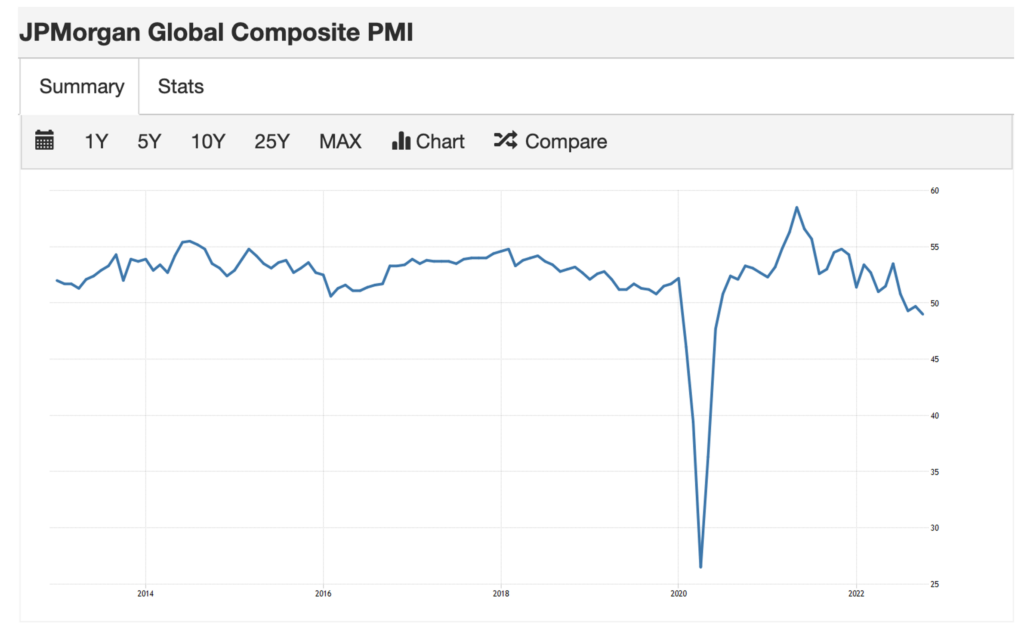

Gráfico 3: PMI compuesto global de JPMorgan

La tendencia mundial a la baja de Índice de Gerentes de Compras (PMI, por sus siglas en ingles) es un problema al que se enfrentarán todas las economías manufactureras emergentes. Europa, EUA, Brasil y otros mercados claves para la protección de cultivos continúan contrayendo la demanda debido a las presiones inflacionarias y las estrictas políticas monetarias. La tendencia general de contracción comercial podría continuar arrastrando el crecimiento del PIB de las principales economías del mundo en 2023.

Según la Fondo Monetario Internacional (FMI), la previsión de crecimiento económico mundial para 2023 es de 2,7%. El 2023 verá una desaceleración de crecimiento, con alrededor de un tercio de la economía global experimentando una contracción económica este año o el próximo.

Según la proyección de crecimiento por región del FMI, el crecimiento de la economía estadounidense en 2023 se pronostica en 1%. La tasa de crecimiento económico de la UE se reducirá a 0,5%. Debido la posible revitalización de la economía de China, la tasa de crecimiento económico del país podría ser de 4,4% el próximo año. La economía de la región de LATAM podría experimentar un lastre. La tasa de crecimiento económico de Brasil también podría reducirse a 1% en 2023, a pesar de que la actividad brasileña ha sido resistente y la inflación está bajando. Podemos decir que el crecimiento económico de China seguirá siendo un factor de influencia importante para mantener una economía global estable en 2023. Con la relajación de los controles de Omicron, la recuperación de 2023 en China liderará gradualmente las operaciones hacia un fuerte repunte en la agricultura, especialmente en Sudamerica.

Gráfico 4: Proyecciones de crecimiento más recientes de Perspectivas de la economía mundial del FMI

La lógica de la demanda Evergreen

Como se mencionó anteriormente, con una comprensión básica de las macrotendencias, los actores de la industria de protección de cultivos deben centrarse en el comportamiento de consumo de los agricultores para la temporada de cultivo de 2023. Según el Barómetro Económico AG de la Universidad de Purdue (EUA), en un entorno de aumentos de las tasas de interés y altos costos de insumos agrícolas, invertir en insumos agrícolas a gran escala no es la solución óptima para los profesionales agrícolas de Norteamérica en este momento. El potencial de fuertes precios de alimentos a granel en 2023 podría continuar aumentando la disposición de los agricultores a invertir en insumos agrícolas.

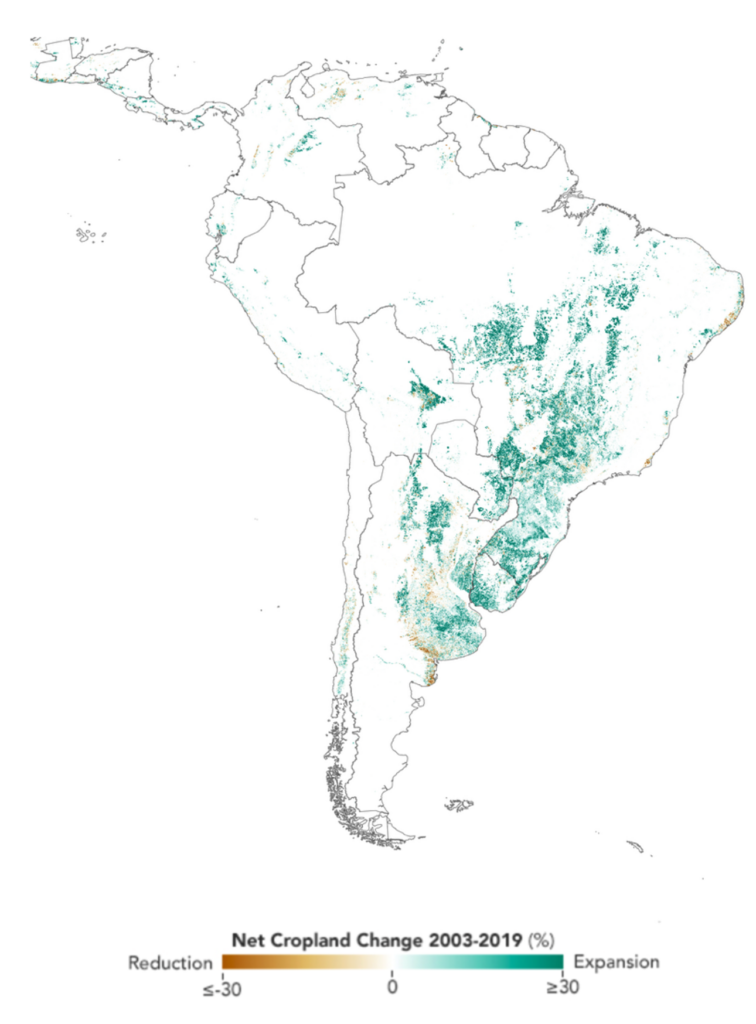

En el mercado sudamericano, la producción de soja alcanzó un máximo histórico durante la temporada de siembra, según Datagro datos de septiembre de 2022, citados por Reuters, que dijo que espera que el área se expanda al nivel más alto de la historia. Según la primera estimación de Datagro para la nueva cosecha, los agricultores sudamericanos cosecharán alrededor de 219,34 millones de toneladas de 66,09 millones de hectáreas (163,3 millones de acres) de soja en 2022/2023. Si se confirma, la producción futura de soja sudamericana será 21% más alta que la cosecha estimada de 2021/2022, y Brasil representará 70% de la producción sudamericana.

Parte de la cosecha brasileña se vio afectada por la sequía en la temporada 2021/2022, y es vuelva a ocurrir en 2023. La superficie cultivada en Sudamérica, especialmente en Brasil, continúa expandiéndose. Y las pérdidas para los agricultores por el clima extremo, si ocurre, serían incalculables. Esta es la lógica subyacente detrás del rápido desarrollo de productos biológicos, tecnologías para aumentar la resistencia de los cultivos y tecnologías de agricultura digital en Sudamérica. Con una población mundial de más de 8 mil millones, la demanda de alimentos básicos seguramente aumentará. El comercio de productos agrícolas entre China y Sudamérica será el ancla para el crecimiento del comercio de insumos agrícolas entre los fabricantes chinos y los países del continente.

Gráfico 5: La expansión de la soja en Sudamérica de 2003 a 2019

Era de Resiliencia: Avance de

empresas chinas de productoras de plaguicidas

McKinsey & Company publicó el "Informe del consumidor de McKinsey China 2023: un momento de resiliencia" en diciembre de 2022, en el mismo McKinsey identificó a los consumidores chinos como más resistentes, más deliberados en sus decisiones de compra y cada vez más centrados en la calidad y la funcionalidad al elegir productos. Este cambio en el comportamiento del consumidor permitirá que las empresas que puedan “responder rápidamente al cambio” ganen. También me gustaría citar la palabra "resiliencia" mencionada en este informe, no solo por los consumidores chinos, sino por la resiliencia del pueblo chino en su conjunto, que le ha permitido a la nación recuperarse gradualmente después de varios cambios. Una pregunta muy importante para las estrategias de los proveedores de plaguicidas chinos en 2023 es cómo encontrar el futuro potencial del mercado frente al debilitamiento de la demanda. 2023 no es un año para la estrategia a largo plazo, sino un período de ajuste corto, como el final de una era de estabilidad y el comienzo de un período de cambio. Las necesidades a largo plazo deben desarrollarse en un entorno político y económico relativamente estable. Y 2023 será el comienzo de un cambio rápido en el panorama mundial. En un entorno tan incierto, necesitamos pensar de dónde viene la “resiliencia”.

Actualmente hay 20 AI genéricos en el mercado de suministro de China que tienen un exceso absoluto de oferta.

La futura capacidad de glifosato, glufosinato., y otros herbicidas de combustión o la capacidad de sus intermediarios clave afectarán en gran medida la rentabilidad del producto en 2023. En el futuro, los nuevos profármacos clave como el clorantraniliprol y el protioconazol también enfrentarán el mismo estado. A pesar de que el 14° Plan Quinquenal para la industria agroquímica se publicó para dar a la industria una guía con visión del futuro, la nueva capacidad de producción, impulsada por fuertes ventas y márgenes de ganancias sustanciales, está creciendo dramáticamente con el crecimiento de la inversión en activos fijos y el desarrollo de clusters industriales locales, quienes cuentan con cantidades inimaginables de inversión. El mar rojo de la competencia por los AI continuará en 2023. Por el contrario, con la incertidumbre de la producción en el extranjero debido a la guerra ruso-ucraniana, la adición de capacidad flexible y a corto plazo en China sería la mejor solución subóptima disponible en este momento. Esta es la razón por la cual ciertas variedades de herbicidas escasean en el corto plazo, con referencias de precios pero sin productos disponibles.

En la fabricación, la resiliencia es muy difícil de obtener. Para el suministro de agroquímicos de China, la resiliencia proviene de dos fuentes. Una fuente es el suministro constante y estable de materias primas de bajo costo. Para una economía gigante como de China, que se basa en la fabricación y carece de petróleo crudo y gas natural, la seguridad energética y los costos controlados son la piedra angular de la estabilidad económica continua del país. Otra fuente es su gente. He tocado este tema en varias ocasiones. Después de la política china de flexibilización de los controles sobre Omicron, el gobierno de Zhejiang comenzó a organizar a casi 10 000 empresas para volar al extranjero para desarrollar sus negocios el 4 de diciembre de 2022. En los tres años de COVID-19, los gerentes comerciales de China han generado un tremendo impulso hacia desarrollo del mercado mundial. Estos chinos con mentalidad empresarial tienen un solo objetivo: recuperar los tres años perdidos. La pasión y la confianza de quienes están en la industria de protección de cultivos son indicadores suficientes de la resistencia futura de la fabricación china.

En una reunión reciente del Buró Político Central, el gobierno chino analizó y estudió el trabajo económico para 2023. Dos de las direcciones políticas llaman mucho la atención: una es la de impulsar vigorosamente la confianza del mercado y la otra es prevenir y resolver de manera efectiva grandes riesgos económicos y financieros. La flexibilización de la política de control de Omicron por parte de China debería impulsar la confianza del mercado como medidas importantes para finales de 2022. La intensificación de la política fiscal, la política monetaria precisa, la apertura y una mayor atracción de inversión extranjera serán el foco de la prevención de riesgos económicos y financieros. Se prevé que el tipo de cambio del CNY se mantenga estable dentro de un cierto rango en 2023. Se reavivará la energía empresarial de toda la sociedad. Estimaciones optimistas sugieren que China probablemente emergerá gradualmente de la penumbra de la epidemia en 2023. Lo único que es difícil de pronosticar en este momento es qué nuevo centro de actividad China utilizará para reconectarse con el mundo. •