Desenvolvimento do mercado de proteção de cultivos: expectativas para 2026

9 de fevereiro de 2026

9 de fevereiro de 2026 Nota do editor: Neste artigo, Derek Oliphant, da AgbioInvestidor A Agbiolinvestor apresenta suas expectativas para o desenvolvimento do mercado global de proteção de cultivos em 2026. Os valores de mercado são estimativas da Agbiolinvestor para o valor dos produtos de proteção de cultivos utilizados no ano agrícola, expressos em dólares americanos, ao nível do fabricante. Para os países do hemisfério norte, o ano agrícola vai aproximadamente de outubro a setembro; por exemplo, 2025 refere-se ao valor dos produtos utilizados no período entre outubro de 2024 e setembro de 2025.

América do Norte

O levantamento mais recente das principais áreas de cultivo nos EUA em 2025 mostra que a área cultivada com milho deverá ter aumentado em 91,3 trilhões de toneladas em relação ao ano anterior, enquanto a área cultivada com soja deverá ter diminuído em 6,81 trilhões de toneladas. As últimas previsões para o comércio agrícola dos EUA em 2026 indicam que o déficit comercial agrícola deverá cair em 1,4 trilhão de dólares, totalizando 1,4 trilhão de dólares.

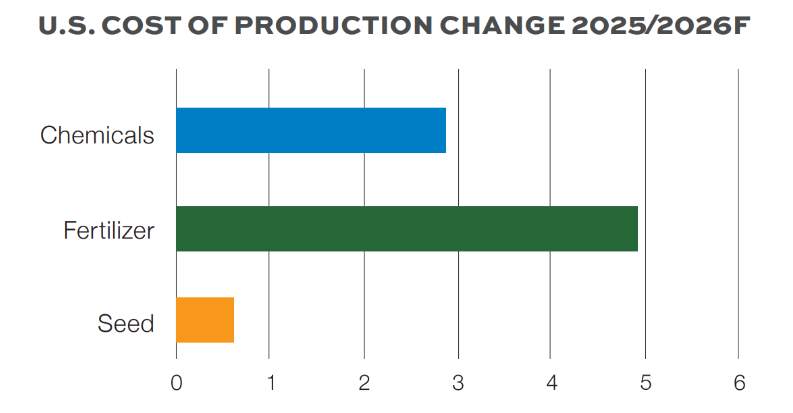

A figura abaixo mostra as previsões do USDA para o aumento dos custos de produção de agroquímicos, fertilizantes e sementes para os agricultores dos EUA em 2026, em média, para todas as principais culturas.

Prevê-se um aumento de mais de 51 mil milhões de dólares nos custos dos fertilizantes, o que deverá limitar os gastos com produtos químicos para proteção de culturas, embora se espere um aumento de cerca de 2,61 mil milhões de dólares no próximo ano. Estes preços elevados dos insumos estão atualmente a exercer pressão, em particular, sobre os produtores de milho dos EUA, com sanções às importações, como direitos antidumping ou compensatórios, que resultam em preços mais altos para fertilizantes, pesticidas e outros insumos.

No Canadá, a área total plantada no país deverá aumentar em 0,31 TP3T em 2025/26. Os preços das colheitas deverão, em geral, diminuir em 2025/26, com previsão de queda nos preços da maioria das culturas monitoradas, incluindo trigo e canola.

Em 2025, a economia agrícola continuou desafiadora tanto nos EUA quanto no Canadá. Qualquer melhora nas condições climáticas pode ser considerada positiva, enquanto a situação de estoques, que está melhorando significativamente, também deve beneficiar as vendas de produtos fitossanitários, principalmente do lado da oferta, visto que houve uma mudança notável para compras just-in-time, especialmente nos EUA. As estimativas preliminares da AgbioInvestor para o valor do mercado de fitossanitários na América do Norte em 2025 sugerem um aumento de US$ 1,21 trilhão a US$ 1,4 trilhão e 11,846 bilhões em termos nominais.

Embora a viabilidade econômica da produção continue sendo um problema em 2026, as previsões do USDA sugerem que os gastos com defensivos agrícolas aumentarão em 2,61 trilhões de dólares nos EUA. O aumento da pressão de insetos, observado recentemente, deve beneficiar as vendas de inseticidas, embora a redução da renda dos produtores possa limitar o potencial de vendas de fungicidas. No caso dos herbicidas, o aumento contínuo das áreas cultivadas com milho, em contraste com a redução das áreas cultivadas com soja, deve beneficiar princípios ativos como acetocloro, S-metolacloro e mesotriona, em detrimento de herbicidas amplamente utilizados na soja, principalmente em sistemas tolerantes a herbicidas, como 2,4-D e glufosinato, bem como piroxasulfona.

América Central e do Sul

No Brasil, a área total plantada em 2025/26 deverá aumentar em 3,11 trilhões de toneladas, impulsionada pelo aumento da área cultivada da maioria das principais culturas. A produção total também deverá aumentar em 2025/26, embora a um ritmo inferior ao do aumento da área plantada, registrando um crescimento de 1,01 trilhão de toneladas, atingindo níveis recordes.

As últimas estimativas do Ministério da Agricultura da Argentina para as áreas plantadas das principais culturas para a safra de 2025/26 indicam expansões de área para trigo (+1,5%), girassol (+12,5%), milho (+11,4%) e algodão (+8,7%).

Para a América Central e do Sul em 2025, embora os preços dos agroquímicos e das commodities permaneçam baixos em comparação com os padrões históricos, o aumento das áreas cultivadas com culturas importantes no Brasil e na Argentina e a melhora geral das condições climáticas foram fatores positivos para o desenvolvimento do mercado. Apesar disso, principalmente devido aos impactos contínuos sobre os preços, as estimativas preliminares da AgbioInvestor para o valor do mercado de proteção de cultivos na América Central e do Sul em 2025 sugerem uma queda de 7,51 trilhões de dólares para 1,4 trilhão de dólares em termos nominais.

Olhando para 2026, a estabilização dos preços de agroquímicos e commodities é um fator positivo, enquanto as condições climáticas devem ser mais favoráveis, apesar de algumas preocupações com a seca no início da safra em partes do Brasil. A pressão de pragas deve ser relativamente alta, enquanto as expectativas de aumento da área cultivada com culturas-chave no Brasil e na Argentina são importantes impulsionadores positivos para o mercado no futuro. O Brasil também continua a se beneficiar da forte demanda de exportação da China, com o país aumentando substancialmente suas importações de sorgo brasileiro, além da demanda persistentemente alta por milho e soja. Há também expectativas de crescimento contínuo em outros países da região onde a produção de frutas e hortaliças tem prioridade sobre as culturas agrícolas.

Ásia Pacífico

A área plantada com culturas de kharif (outono) na Índia é 2,51 TP3T maior do que nesta mesma época do ano passado. Observou-se expansão da área cultivada com arroz, leguminosas, cereais de grãos grossos e milho. Os agricultores indianos responderam às chuvas de monção acima da média recentemente acelerando as operações de plantio de culturas de verão, incluindo arroz, soja, algodão e milho.

A estação das monções é crucial para a agricultura indiana, fornecendo 701 TP3T da precipitação necessária para as plantações, aquíferos e reservatórios. Desde o início da estação das monções, o país recebeu 61 TP3T a mais de chuva do que o normal.

Na China, a colheita da safra de trigo de inverno de 2025, que representa cerca de 901.030 toneladas da produção anual total, foi concluída recentemente em condições relativamente favoráveis nas principais regiões produtoras, com suprimento de água adequado para irrigação.

O Departamento Nacional de Estatísticas da China publicou recentemente seus dados mais recentes de produção de ingredientes ativos para pesticidas químicos. A produção nacional acumulada para 2025 atingiu 3,423 milhões de toneladas em outubro, representando um aumento de 10,51 milhões de toneladas em relação ao ano anterior. No ano completo de 2024, a produção anual acumulada de ingredientes ativos para pesticidas atingiu o nível mais alto já registrado, com aproximadamente 3,675 milhões de toneladas. A análise de regressão linear dos dados históricos e as respectivas margens de erro projetam uma produção total para 2025 entre 4,015 e 4,331 milhões de toneladas até o final do ano, estabelecendo um recorde de produção anual, caso se confirme.

Para 2025, embora o mercado de proteção de cultivos na região Ásia-Pacífico continue a ser prejudicado pelos baixos preços dos agroquímicos, espera-se uma recuperação em mercados onde o clima foi menos favorável em 2024, como Índia, Austrália e China. Além disso, prevê-se um progresso contínuo nos mercados em desenvolvimento da região, principalmente naqueles onde as exportações são um foco importante.

A estimativa da AgbioInvestor para o valor do mercado de proteção de cultivos na região Ásia-Pacífico em 2025 é de um aumento de 1,91 trilhão de rupias, atingindo 1,4 trilhão de rupias e 19,328 milhões de rupias em termos nominais. Em moeda constante, isso equivale a um aumento de 2,91 trilhões de rupias.

Nos últimos meses, foram introduzidos alguns ingredientes ativos importantes nos mercados da Ásia-Pacífico, proporcionando aos produtores da região acesso a novas tecnologias, incluindo produtos com modos de ação inovadores. Entre eles, destacam-se o tetflupirolimet da FMC, na Coreia do Sul, para o controle de ervas daninhas resistentes em arrozais; o fenmezoditiaz da BASF, na Índia, também para uso em arrozais; e o metazosulfuron, oferecido pela Insecticides India em colaboração com a Nissan Chemical, na Índia, também para uso em arrozais. Mais recentemente, a BASF introduziu o cinmetilin na Indonésia; a Syngenta lançou o Incipio (isocicloseram) no Paquistão para uso em arrozais; a Insecticides India, em colaboração com a Corteva, lançou o triflumezopirim na Índia para o controle da cigarrinha-do-arroz; e o herbicida tolpiralato foi lançado na Índia pela UPL e Godrej Agrovet.

Olhando para 2026, com condições climáticas mais favoráveis em mercados-chave como a Índia e a China, e o impacto positivo do lançamento de novos produtos, prevê-se uma recuperação ainda maior, principalmente porque se espera que os piores efeitos da queda dos preços dos agroquímicos já tenham sido sentidos. Os indícios sugerem que os preços estão muito mais estáveis para a maioria dos agroquímicos e, de fato, existe a possibilidade de que produtos importantes, como o glifosato, tenham seus preços aumentados ao longo do ano.

Europa

O mercado de proteção de cultivos na Europa em 2025 apresentou um desempenho relativamente positivo em moeda local, beneficiando-se do retorno a condições climáticas mais normais e favoráveis. Apesar disso, a seca prolongada nas regiões leste e sul, principalmente na Bulgária e na Romênia, impactou a produção agrícola e o potencial de rendimento, especialmente das culturas de verão. As estimativas da AgbioInvestor para o valor do mercado de proteção de cultivos na Europa em 2025 apontam para uma queda de 0,71 trilhão de euros, para 1,4 trilhão de euros, totalizando 13,632 milhões de euros em valores nominais.

Um fator significativo para o crescimento do valor na Europa nos últimos anos, que deverá acelerar à medida que a sua adoção se expandir, tem sido o lançamento de novos produtos, como os herbicidas bixlozone e cinmethylin e os fungicidas mefentrifluconazol e fenpicoxamid.

Para 2026, espera-se que o clima seja novamente o principal fator de influência no mercado de proteção de cultivos. A previsão de condições climáticas quentes e secas recorrentes no verão limitará o potencial de aplicação nas principais culturas de verão, como milho, girassol e soja, enquanto qualquer recorrência das condições vivenciadas na cultura de inverno em 2024 deverá ter um impacto severo no potencial de mercado. Contanto que as condições climáticas sejam pelo menos normais durante o ano, o mercado poderá retomar o crescimento com base na estabilidade dos preços de agroquímicos e commodities e no impulso proveniente do lançamento de novos produtos. No entanto, o potencial comercial de vários ingredientes ativos importantes deverá ser impactado pelas regulamentações da UE em 2026 (notadamente flufenacet e tebuconazol, bem como metoxifenozida), o que deverá prejudicar um pouco o crescimento.

Oriente Médio e África

A estimativa mais recente do Ministério da Agricultura, Florestas e Pescas da África do Sul sobre as áreas plantadas e a produção das culturas de verão de 2024/25 no país sugere que a área total plantada das principais culturas de verão deverá permanecer estável em relação ao ano anterior. A produção total das culturas de verão deverá aumentar em 25,91 toneladas.

Prevê-se que o valor do mercado de proteção de cultivos no Oriente Médio e na África (MEA) em 2025 seja afetado negativamente pelos baixos preços contínuos dos agroquímicos provenientes da China, visto que a região depende fortemente desse país como fonte de matéria-prima genérica a baixo custo. Além disso, as condições climáticas continuam a impactar severamente a produção agrícola na região, com períodos de seca durante grande parte do ano. Em contrapartida, a região tem sido foco de desenvolvimento e lançamento de novos produtos, incluindo produtos biológicos e sementes, nos últimos anos.

O crescente foco em produtos biológicos e a introdução de novos produtos químicos podem ser parcialmente atribuídos ao desejo de muitos produtores da região de atingir os mercados de exportação, principalmente na UE, onde os intervalos de colheita e os limites máximos de resíduos (LMR) podem representar uma barreira para os produtos tratados com produtos químicos convencionais. As estimativas da AgbioInvestor indicam que o valor do mercado de proteção de cultivos no Oriente Médio e África (MEA) aumentou 1,31 trilhão de euros em termos nominais até 2025, atingindo 2,517 bilhões de euros. Isso representa um aumento de 3,21 trilhões de euros em moeda constante.

A estabilidade nos preços dos agroquímicos provenientes da China significa que os piores efeitos da acentuada queda de preços sobre o valor de mercado já foram sentidos. O crescimento agora está mais atrelado às condições climáticas locais em mercados-chave, muitos dos quais continuam a ser prejudicados por condições climáticas quentes e secas. Alguma perspectiva positiva pode ser obtida por meio de uma mudança no uso de produtos, com muitos países da região considerando a UE como mercado de exportação, limitando, portanto, o uso de produtos para atender aos requisitos de LMR (Limites Máximos de Resíduos) para exportação para a UE. Como resultado, muitos produtores nesses setores voltados para a exportação buscarão adequar o uso de produtos às regulamentações da UE. Frequentemente, há um aumento inerente no valor por meio dessa alteração no uso de produtos, visto que muitos dos produtos agora permitidos na UE são lançamentos mais recentes e relativamente mais caros, com produtos de amplo espectro de baixo custo agora muito mais limitados (por exemplo, mancozeb, clorotalonil, clorpirifós).