2016年中国CP市场负增长——市场走向何方?

2016年12月30日

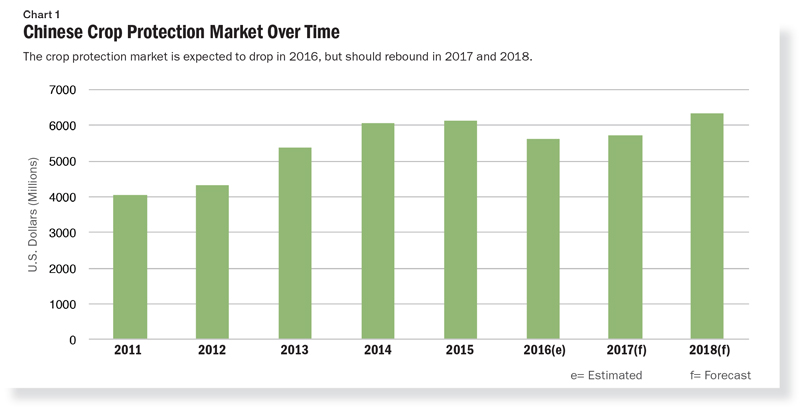

2016年12月30日 预计 2016 年中国作物保护 (CP) 市场将出现多年来的首次负增长。2015 年,销量正增长弥补了整体价值损失。因此,市场保持平稳,同比略有增长 1.5%。鉴于市场连续一段时间的积极增长,多年来的渠道负荷导致了过剩库存,这些库存在 2015 年和 2016 年被部分消耗掉了。

由于主要农产品的商品价格持续走低对他们的收入造成压力,中国的种植者在购买农化产品时采取了相当谨慎的态度。尽管全球价格走势只是缓慢过渡到单一国家市场,但中国国内生产者价格走势遵循总体趋势。再加上玉米和大米等主要商品的库存使用比高于往常,种植者心中产生了更多疑虑,导致零售链下游的库存去库存化步伐放缓。因此,这种需求“衰退”向上游传递到分销链的其他环节,导致主要行业参与者全面表现不佳。

平均而言,2016 年上半年——将行业销售数据与 2015 年同期进行比较——领先的农药市场跨国公司的平均增长率为 -6.86%。相比之下,FMC 等新兴和二级企业的增长数据为 +7.86%。

资料来源:克莱夫曼集团

这就是说,需要考虑到前 6 大公司(目前)对全球市场总营业额的贡献大约为 63%——该集团 6-7% 的负增长对全球市场整体结果产生了明显的深远影响。然而,“层级”水平进一步下降对于弥补大部分损失的市场价值至关重要。中国也是如此,整个行业的负增长,尤其是需求驱动的负增长,在一定程度上被具有多元化产品组合的较小的三级厂商所弥补。

2016 年上半年之后,中国今年剩余时间的前景显示市场负增长远远超过 -10%。正如 Kleffmann 对农业化学产品最终用户(种植者)进行的专有市场调查所揭示的那样,情况看起来“没有那么糟糕”——与去年同期相比,市场负增长保持在 -10% 以下。

农民从玉米转向大豆,并在可能的情况下选择价值更高的作物,如大米和蔬菜。农用化学品在高价值作物中的使用仍然强劲,甚至略有增加——表现为更高的支出/公顷。跨国公司管理着 F&V 部门的增长,农民更热衷于购买质量而不是数量。在其他 CP 密集度较低的作物领域(较少关注杀菌剂和杀虫剂)——农民的选择性较低,更多地根据需要购买 CP 产品。预防性使用比平时少。 2016 年下半年“好于预期”——是由于关键商品化活性成分(例如吡虫啉、草甘膦和 2,4-D——仅举几例)价格上涨的价值驱动效应以及需求采摘慢慢起来。

价格上涨是否是暂时的,是否只是中国化石能源价格季节性上涨的结果,还有待观察。中国日益严格的环境政策无疑是近期主要农业化学商品价格飙升的另一个推动因素。

Agchem 库存正在慢慢恢复到正常水平,预计会引发轻微的市场复苏,这应该会在 2017 年上半年显现出来。然而,从绝对值来看,市场从 2017 年的低得多的基数开始,只会设法回升至 2013 年的市值——保持低于 $60 亿的出厂水平,根据收获年估计并使用年平均汇率计算。

中国货币兑美元汇率进一步贬值,这也可能为国际需求带来一些动力,通过出口复苏帮助市场再次企稳。仿制药的时代似乎也发生了变化——他们必须更加有选择性地关注他们的重点,因为并不是所有投放市场的东西都成功了。

此外,环境法规和注册障碍继续对商品化活性成分施加额外压力,从新兴生产商手中抢走既定产品。

生物农药等利基细分市场和产品(多年来被视为未来市场的驱动力)也将面临压力。在市场低迷时期,尤其要密切关注和分析生物农药是否成功。

Bob Fairclough 博士是 Kleffmann Group 农业投入市场趋势信息和咨询部门 amis AgriGlobe 的团队负责人。他是编辑顾问 AgriBusiness Global. Nomman Ahmed 博士是 Kleffmann Group 亚太区区域经理,负责农作物保护和种子联合种植者市场研究。他还是 Kleffmann 的农业投入品市场趋势信息和咨询部门 — amis AgriGlobe 的高级分析师。他的同行评审出版物涉及农业经济学、气候变化经济学和农用化学品。他是 AgriBusiness Global 的定期撰稿人,可以通过 [email protected] 与他联系。