巴西:一个成长中的农业综合企业巨头

2019年巴西农化市场价值$135亿美元。到2020年,植保产品价值下降$121亿美元,减少10.4%。 2021 年,全国植物防护产品工业联盟 (SINDIVEG) 计算得出,农用化学品在该国的营业额约为 $133 亿美元,比 2020 年增加 9.9%。

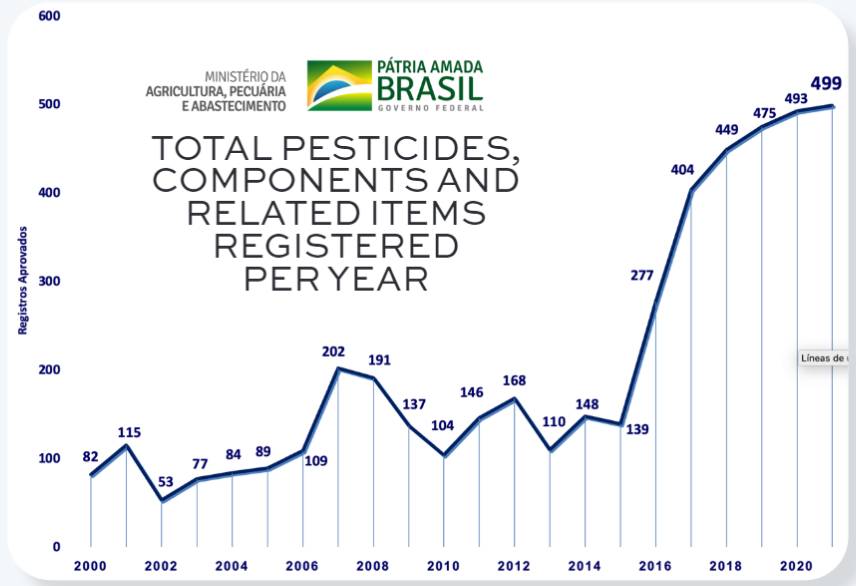

根据巴西化学工业协会 (ABIQUIM) 的数据,这代表着大约 536,000 吨农化产品将应用于巴西领域。 2021年,获得499件注册,是近年来巴西农业、畜牧业和供应部(MAPA)注册产品数量最多的一次。

2000-2021 年巴西农业、畜牧业和供应部 (MAPA) 授予的注册。

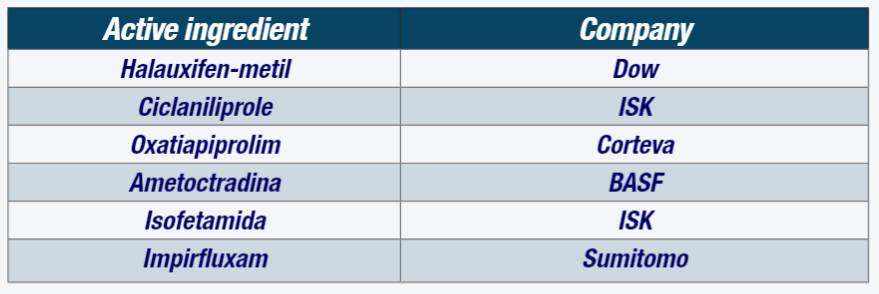

在新注册的产品中,有6个是2021年注册的基于以下活性成分的新技术产品。

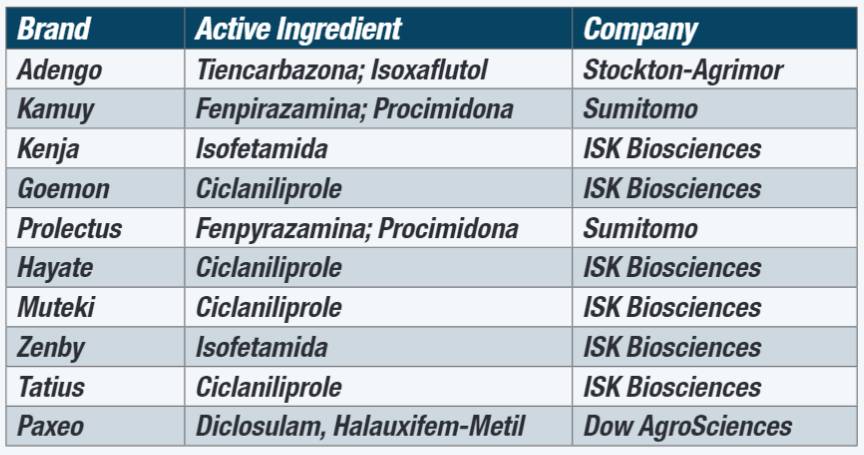

七种新注册产品的配方基于一种新的活性成分。以下是同样在 2021 年注册的新配方产品。

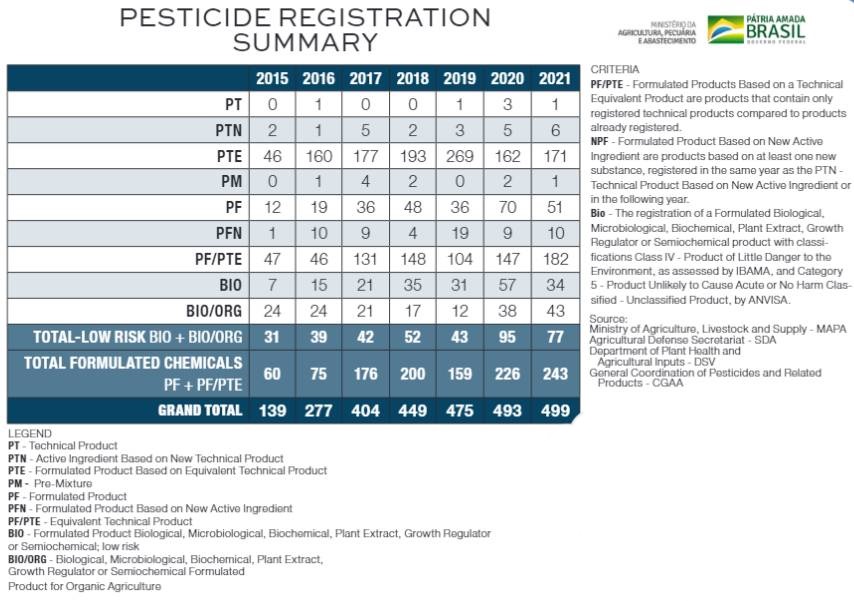

2021年MAPA批准的499种植保产品注册成为历史系列批准的一个转折点,其中原药注册16项,生物77项,制剂化学品243项,其中470项(94%)为后专利。自 2016 年以来,批准一直在增加,当时有机会仅注册 277 种产品 (MAPA)。在 MAPA 图表中,它显示了自 2015 年以来获得的记录。

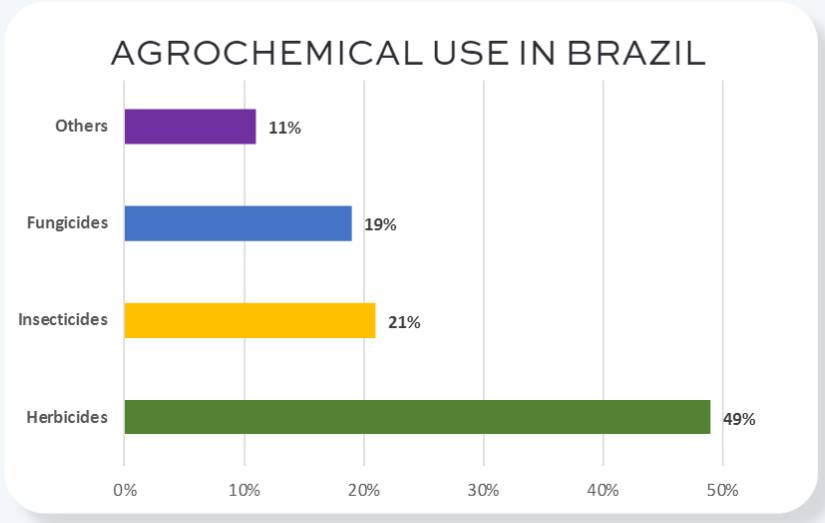

根据 SINDIVEG,在巴西应用的农用化学品根据使用方式分为四类。除草剂市场份额最大,其次是杀虫剂、杀菌剂等产品。

据 SINDIVEG 称,巴西使用的农药比例最高,约为 81%,用于大豆、玉米、甘蔗和棉花作物。

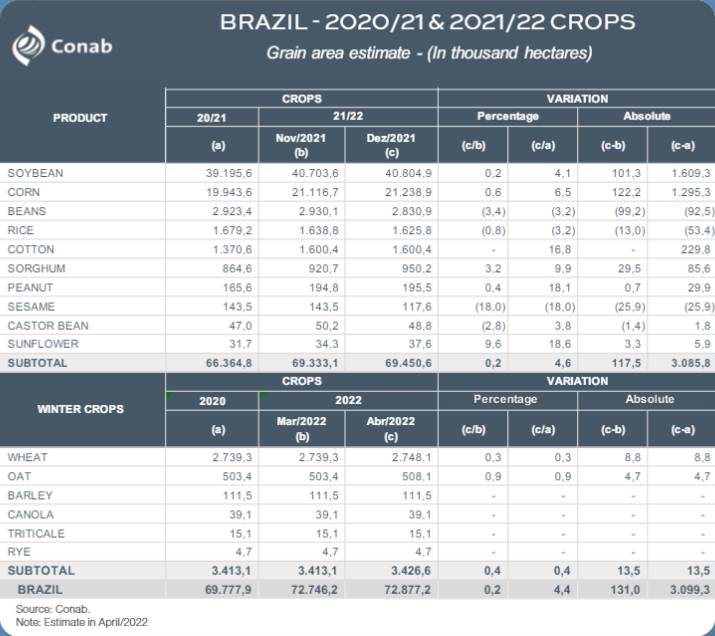

用作农业杀虫剂的产品的增长与该国种植面积的惊人增长相吻合。根据 Companhia Nacional de Abastecimento / National Supply Company (CONAB),2020-21年种植面积略多于6900万公顷,种植面积比上年增长4.6%。对于 2021-22 季节,CONAB 在 2021 年 12 月的预测为 7200 万公顷,这表明总种植面积增长 4.3%; CONAB 在 2022 年 4 月进行的评估中确认,价值 7270 万公顷,比去年增长 4.4%。

2021-22 年的这些增长主要发生在大豆,从 3920 万公顷增加到 4070 万公顷,玉米从 1990 万公顷增加到 2110 万公顷,增长 6.5%。这两种作物占6200万公顷,占种植面积85%。

参考巴西谷物的估计产量,赌注更高。预计2021-22年度粮食产量约为2.693亿吨,比上年度2.555亿吨增加5.4%。大部分产量集中在大豆和玉米生产中,占巴西总产量的 88.4%。

关于农化产品,根据 阿比金,国家化学工业的未来通过监管稳定、商业防御、法律安全、基础设施以及原材料和供应的竞争获取。

ABIQUIM 表示,巴西在 2021 年 11 月进口了 $64 亿美元的化学产品。与 10 月相比,这一前所未有的价值意味着增加了 4.3%(此前的月度记录),与 2020 年 11 月相比大幅增加了 65%。

近620万吨的进口量(比10月增加0.7%,比去年同期增加17.1%),同样创历史新高,印证了国外采购企稳的态势达到了令人震惊的新水平。如果竞争条件更有利,可以在该国生产的产品。

2021年1月至2021年8月巴西农药进口额较2020年同期减少22.3%。

ABIQUIM指出,截至11月,化工产品进口总额为$550亿美元,同比增加45.6%。

对于 ABIQUIM 的总经理 Ciro Marino 来说,化学产品贸易平衡的结果同时令人沮丧,因为它们显示出对于国民经济活动(工业用途)可持续发展的关键产品的高度外部依赖对于国家本身,例如化肥和杀虫剂。

与 2021 年一样,对巴西农业发展产生重大影响的一点是该国的投入短缺。值得注意的是,巴西的大豆种植于 2021 年 10 月中旬开始,由于干旱,发展缓慢。在此期间,对投入的需求非常高,因为农作物显然需要一个关键的时间来应用。

巴西经济部外贸秘书处(SECEX)的数据显示,制定的植物检疫产品主要来自美国、中国和印度。按数量计算,2020 年中国占总量的 32%,领先于美国和印度,各占 11%。

根据巴西专利后防御协会 (AENDA) 的研究, 伊巴马 和 菲利普斯麦克杜格尔咨询公司,巴西最常用的活性成分,按商务舱的重要性排序:

- 除草剂: 草甘膦、2,4-D、阿特拉津、百草枯、敌草隆、异丙甲草胺、甲基磺草酮、乙草胺、麦草畏和磺草胺

- 杀菌剂: 代森锰锌、铜基化合物、硫磺、唑菌胺酯、嘧菌酯、丙硫菌唑、fluxapiroxade、戊唑醇和氧唑菌

- 杀虫剂: 醋酸酯、吡虫啉和联苯菊酯

在原料和制剂产品供应方面,除了从巴西进口的制剂产品外,中国是巴西农用化学品制剂原料的主要供应国。

中国政府最近关于环境的决定有可能为全球气候条件带来非常积极的结果。

但是,它们会在产品的交付时间和成本方面产生强烈的短期不确定性。

由于当前形势和高价格导致的农用化学品短缺可能会影响到 2022 年的生长季节,因为中国的煤炭短缺和停电也影响了农用化学品和化肥的供应链。

中国的能源政策将影响农化中间体和活性成分的供应和价格,就像对云南和江苏省的工厂的影响一样,黄磷生产是草甘膦、醋酸盐和马拉硫磷的原料。

这种情况在很大程度上影响了草甘膦及其中间体和甘氨酸等原材料的价格,因为其提取需要大量能源。草甘膦的价格已经上涨。 (截至 2021 年 9 月,巴西的技术材料价格翻了一番)。

另一方面,美国农民已经在为 2022 年减少除草剂的供应做准备。

草甘膦和草铵膦是两种主要的活性成分,在即将到来的生长季节可能会供不应求。如前所述,中国也是农药制剂原料和中间体的重要来源。前体价格上涨对其他制造国产生级联效应,几乎所有作为农药净进口国的拉丁美洲都将受到影响。

据 IBAMA 称,在巴西销售的农用杀虫剂中的 72% 活性成分是进口的,无论是配制的还是在该国配制的技术产品形式。

必须考虑的另一点是缺少尚未标准化的容器的影响。

影响巴西农用化学品商业化的一个重要因素是农业农药非法市场的威胁。边境经济和社会发展研究所 (IDESF) 开展了“巴西农业防御非法市场”的研究,该研究表明该市场的非法行为以盗窃、伪造、走私和偏离使用目的。巴西走私最多的产品是阿维菌素苯甲酸盐、噻虫嗪和百草枯,此外还有许多其他产品。

然而,似乎更多的农药从邻国巴拉圭走私,对这些产品的监管要宽松得多。

在IDESF的报告中,估计在巴西销售的农药中有25%来源非法,30%种子来源不明。

根据 全国农业和兽医用品经销商协会 (ANDAV), 分销问题通过知识、技术和创新到达该领域,今天到达巴西领域的所有投入中约有 50% 通过分销商,ANDAV 已在全国范围内组织了 2,000 多家分销商 30 多年。

俄罗斯和乌克兰之间的战争如何影响巴西的农业企业?

对巴西农业业务的影响很重要,因为它进口了约 85% 的化肥需求,俄罗斯是巴西的主要化肥供应国。

农业生产的主要投入之一是巴西从全球不同国家进口的化肥,80%的化肥流量来自十个国家,其中俄罗斯联邦、摩洛哥、加拿大、美国、中国、白俄罗斯、卡塔尔、以色列、阿尔及利亚和沙特阿拉伯。

化肥流向巴西表明其在全球化肥贸易总额 $648 亿美元中占有 13% 份额,俄罗斯联邦是钾肥、氮肥和混合肥料的主要供应国,价值约为在 $17 亿美元中,相当于巴西在 2020 年购买的 20% 化肥,巴西从 60 多个不同国家进口了价值 $85 亿美元的化肥(根据 resourcetrade.com)。对巴西的化肥出口由俄罗斯联邦主导,根据经济复杂性观察站(OEC)和皇家国际事务研究所查塔姆研究所的门户网站,20%从俄罗斯进口;紧随其后的是摩洛哥的 11%、加拿大的 9.7% 和美国的 8%。是向巴西出口 80% 肥料的 10 个国家。

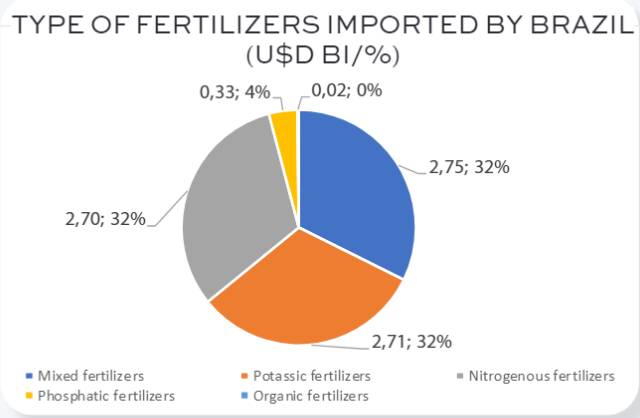

这些是进口到巴西的肥料:32.3% 混合肥料、31.8% 钾肥、31.7% 氮肥、3.9% 磷酸盐和 0.2% 有机肥。

另一方面,巴西对俄罗斯的出口总量为 0.73%,相当于美国的 $16 亿,主要表现在以下产品:大豆、核桃、咖啡、糖和烟草等,占近 50%对俄罗斯的出口。

据巴西通讯公司巴西机构称,为应对这种进口化肥的局面,巴西启动了“国家化肥计划”,因为该国依赖进口氮、磷、钾。农业、畜牧业和供应部长表示,粮食安全事关国家安全,化肥在避免粮食危机方面发挥着重要作用。