美国超越巴西成为最大的作物保护市场,但不会持续太久

17 八月 2016

17 八月 2016 按名义价值计算,全球作物保护化学品市场在 2015 年收获年度下降至 $546 亿美元,按前公司水平和全年平均汇率计算。与 2014 年创纪录的 $605 亿销售额相比,下降了约 9.8%。这也是十年来市场出现下滑并结束五年增长期的第一年。

尽管全球经济下滑,但发达经济体往往表现良好,因为新兴经济体正在努力重振过去 10 年经历的强劲增长。美国在强势美元、就业增长和消费者信心的推动下,再次超越巴西成为全球销量第一的市场。

自 2011 年以来,巴西的销售额平均每年超过美国市场 $10 亿美元。这一趋势在 2015 年发生逆转,美国再次夺得榜首,销售额接近 $8 亿(按公司前水平计算),巴西落后约 $1 亿。

虽然不是惊天动地的差异,但它确实凸显了 2015 年世界上两个最大市场的不同命运。当然,“细节决定成败”(货币走势是这里最大的魔鬼),并且有几种方法可以很好地描绘一个不同的故事。一种方法是从处理面积的角度来看待这两个市场。如果我们将地面上使用的累计英亩产品(超级发达地区)加起来,巴西的土地面积不到 10 亿公顷,而美国的 SDA 面积不到 5 亿公顷

信息很明确——美国不会长期保持世界第一大市场的地位。

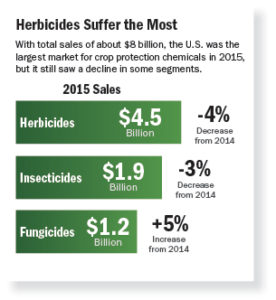

与 2014 年相比,2015 年与其他任何地方一样,在美国市场的骨头上多加一点肉。总体而言,市场下跌超过 $2.5 亿,达到 $80 亿大关。

除草剂

除草剂跌幅最大,为 4%,因此该行业为 $45 亿美元,略高于整个市场的 56%。在除草剂领域,玉米的销售额下降幅度最大,而大豆则有所改善。

这种差异部分是由于作物面积的变化,但与玉米作物相比,大豆复合制剂或预混料的产品更加复杂。

虽然玉米是除草剂销量较大的作物,但差距正在缩小。基于草甘膦的产品仍然占主导地位,但基于甲磺草胺、氯磺草胺和氯嘧磺隆等的大豆“残留”预混料正在获得更大的市场份额。

当然,除草剂市场的重大事件是引入了 Enlist(耐受 2,4-D)和 Xtend(耐受麦草畏)作物,以及这可能对选择性玉米和大豆的初生复苏产生的连锁反应除草剂市场。

杀虫剂

杀虫剂也下降了 3% 至 $19 亿美元。在这里,所有作物组都感受到了下降,但棉花部门的感受最为强烈。这本身是由于棉花种植面积下降以及接受叶面杀虫剂或土壤处理的种植面积百分比下降,现在已降至不到作物种植面积的一半。尽管较新的活性成分正在获得市场份额(例如,基于磺胺嘧啶、氟虫双胺、螺甲嘧啶或氟吡呋喃酮的活性成分),但市场仍然由较老的通用有机磷酸酯和拟除虫菊酯化学品(如久效磷和联苯菊酯)以及现在比较老的新烟碱类,即吡虫啉和噻虫嗪。

杀菌剂

杀菌剂是 2015 年美国市场上一颗闪亮的明星。总体而言,该行业的价值增长超过 5%,因此该市场在 2015 年实现了 $12 亿美元的销售额。

增长背后的主要作物类别是谷物和大豆。然而,在这两个作物领域,更多的是相同的,而不是推动市场的任何产品或化学升级。复合制剂和预混剂尚未大规模起飞,市场由主要基于三唑或嗜球果伞素化学的单一活性成分产品主导。然而,随着更新的 SDHI 化学(在这种情况下为 fluxapyroxad)在市场上获得动力,还有持续改进的空间。 •

Kleffmann 的 amis®AgriGlobe 农民调查数据库和产品使用信息推动了公司的大部分“顶级”分析。现在已经是第三个年头了,该数据库托管在公司的软件平台 Kleffmann4you 上,按地理、作物类型、活性成分和种子品种对产品使用进行细分。