欧洲作物保护市场的发展

尽管未来几年欧洲作物保护市场面临许多挑战,尤其是监管环境和对产品选择的限制,但该地区仍然存在机遇。

向下滚动阅读

特别报道:欧洲 |

特约撰稿人

编者注:本文将概述欧洲作物保护市场的发展情况,审视现状以及预估将影响未来几年市场发展的主要未来趋势。在思考未来增长的关键驱动因素的潜力时,对当前市场动态的讨论很重要。

2022 年全球作物保护市场 |

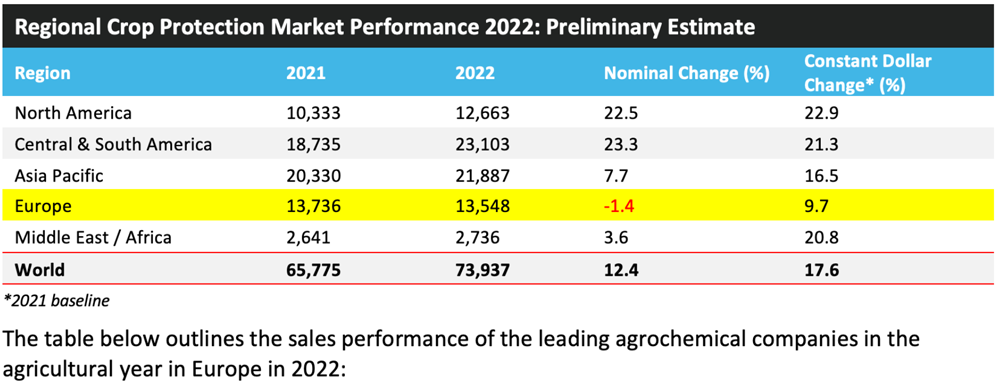

为了解欧洲作物保护市场的背景,重要的是要先按照地区考察全球市场发展情况。以下是影响 2022 年作物保护市场的六个最重要因素。

1. 全球几种主要作物的种植面积增加:

- 大豆种植面积大幅上涨

- 欧盟 (EU) 的小麦种植面积与上年持平,但加拿大和澳大利亚的种植面积有所增加

- 油菜种植区正在从前一年的恶劣条件中恢复过来

- 美国棉花种植面积强劲增长

2. 几个地区的天气状况得以改善:

- 加拿大从去年的严重干旱和野火中强劲复苏

- 欧洲大部分地区的天气状况有所改善,尤其是冬季作物。然而,夏季的干旱影响了作物产量,尤其是玉米。

3. 几种主要农药活性成分的价格,尤其是草甘膦和草铵膦,全年都保持高位。

4. 受俄罗斯入侵乌克兰对能源成本以及农作物投入的影响,产品成本仍然很高,尤其是在欧洲。

5. 本季初期需求强劲,尤其是在美洲,因为在上一季末出现供应问题后,种植者希望确保整个季的农用化学品需求。

6. 汇率:美元兑许多货币显着走强,尤其是对欧元、日元、印度卢比、英镑和人民币,导致市场对货币换算的积极性低于当地货币。

欧洲作物保护市场概况 |

显然,影响 2022 年欧洲市场的最重要因素之一是俄罗斯/乌克兰冲突。由于这些国家是许多农作物商品的重要出口国,因此对全球农业和经济产生了深远影响。此外,冲突和随后对俄罗斯的制裁导致整个地区的能源成本非常高,以及肥料等关键投入品的短缺和后续的价格上涨。

2021-22 年欧盟大部分地区的冬季作物受益于高于平均水平的温度和生长季节关键时间的充沛降雨,尽管大多数地区的夏季条件非常炎热和干燥。受这些不利条件影响最大的作物是玉米、大豆和向日葵。然而,这些条件有利于冬季作物的收获。因此,2021-22年欧洲大田作物农用化学品市场出现了明显的区别,由于播种时和早春(关键的谷物杀菌剂窗口期)的有利条件,冬季作物的产品表现良好,而对于夏季作物,创纪录的干旱,和高温限制了销售,特别是玉米,这对种植面积和产量的降低有复合影响。

强劲的作物商品价格在一定程度上有利于种植者的收入,然而,较低的产量预期限制了种植者对受干旱影响的作物的应用,这些作物被认为不太适合在农药使用上获得投资回报(ROI)。

2022年欧洲的农用化学品价格大幅上涨,虽然强劲的农业经济盛行,提升了种植者的购买力,但创纪录的干旱限制了市场潜力。此外,欧元对美元的贬值对以美元计算的市场表现产生了重大影响。

2023 年市场预期 |

2022 年的全球作物保护市场比 2021 年大幅增长,我们经历了近二十年来的最大涨幅。市场受益于强劲的农作物大宗商品价格的驱动,市场价值则受到持续高企的农化产品价格的提振。预计 2023 年的作物保护市场不会出现与前两年相同的增长水平。早期预期表明市场增长将在 -2% 和 +2% 之间,这具体取决于全年的农用化学品定价,目前价格低于 2021 年底的峰值水平。对库存增加和大宗商品价格下跌的预期可能会限制种植者接纳价格进一步上涨,从而损害市场价值。

增长假设背后的全球关键因素:

- 对化肥价格下降的预期可能会增加作物保护方面的支出。

- 能源价格仍然居高不下,但预计将从 2022 年的峰值水平回落。

- 大宗商品价格预计在 2023 年将保持强劲,但低于 2022 年的水平。

- 与美元相比,主要货币(人民币、日元、欧元、英镑)的波动。

- 农用化学品价格从 2021 年底的峰值稳定下来,但对高能源成本的担忧依然存在,尤其是在欧洲。

- 中欧和南欧、美国南部和西部以及非洲部分地区有可能从干旱中恢复过来。

欧洲

- 乌克兰受益于黑海出口的恢复。

- 欧盟谷物 (+1.7%) 和油菜籽种植面积 (+1.4%) 比上年增加,但玉米减少 1.5%。

- 俄罗斯的产品供应和随后的产品使用受到国内农用化学品产量下降的影响,进口受到制裁的影响。

- 夏季作物和地中海国家可能从干旱中恢复过来。

- 持续的高能源成本影响农用化学品生产和产品的可用性。

- 由于大部分地区夏季炎热干燥,预计以夏季作物为主的产品库存将很高。

- 德国首次发现小麦瘟病。

- 欧洲谷物需求可能受到严重禽流感爆发的影响(家禽饲料是欧洲谷物的重要的下游需求)。

- 由于担心对食品价格的影响,欧盟推迟了农药削减计划。

- 俄罗斯冬季作物播种进度明显落后。

在欧盟 27 国,COCERAL 于 12 月发布的对 2023 年估计显示,受法国、波兰和罗马尼亚面积减少的推动,玉米种植面积有可能减少 1.5% 至 850 万公顷。占小麦总面积大部分的软麦播种面积预计将增加 1.9%,达到 2230 万公顷。法国、德国、匈牙利和西班牙的大面积地区的种植预计将抵消波兰的下降。在油菜籽方面,受法国、德国和罗马尼亚面积扩大的推动,预计种植面积将增加 1.4%,达到 580 万公顷。然而,波兰地区的种植预计会减少。

如前所述,俄罗斯入侵乌克兰对整个欧洲及其他地区产生了重大影响,其中最强烈的后果是能源和化肥成本上涨对农业的影响。为了减轻这些能源成本对其民众的影响,德国采取措施将天然气供应商 Uniper 收归国有,该公司是该国最大的俄罗斯天然气进口商。

为减少整个欧洲的负面影响而采取的其他措施包括,作为一项紧急措施,欧盟委员会向企业和家庭重新分配了约 $1400 亿的暴利税。

除了与化学品制造相关的较高成本外,高能源成本对温室种植作物的作物保护市场产生了最直接的影响,它要求在整个生长过程中保持作物的气候控制,然后在收获后放入冷藏库,这被证明是极其昂贵的。这些成本严重减少了种植者的收入,燃料/能源支出增加通常会导致作物投入品(包括作物保护产品)支出减少。

俄罗斯入侵乌克兰后,欧洲的高能源成本影响了许多商品(包括农用化学品)的生产,另一个需要考虑的因素是许多国家决定禁止在该国境内生产作物保护产品,这些产品被禁用。这对在该地区生产用于出口和在其他地方使用的作物保护产品的许多公司具有潜在的重大影响——包括在欧洲拥有大量生产设施的大型跨国公司,尤其是巴斯夫、拜耳、先正达和科迪华。这些命令最初于 2020 年在瑞士引入,类似的法规于 2022 年通过法国和德国从而引入欧盟。预计这些法规将扩展到整个欧盟,并可能扩展到英国,在这些地方近年来有许多生产产品的设施,禁止在该国使用的产品受到越来越多的公众关注。

展望未来 |

在短期内,欧洲地区的增长预计将由预期市场进一步发展的国家(如:罗马尼亚、俄罗斯)和从最近的负面状况(主要是与天气有关)中恢复过来的国家引领,特别是西班牙和英国,这是主要的积极方面。

尽管近年来欧洲作物保护市场受到一些不可预见事件的影响,特别是全球大流行病、乌克兰/俄罗斯冲突和许多地区的极端天气,但许多即将出现的关键因素有望推动市场在未来 10 到 15 年的发展。其中最重要的包括:

- 国家和欧盟层面的可持续发展政策。

- 产品法规限制了种植者对害虫防治的选择。

- 越来越关注更可持续的解决方案,包括生物作物保护产品。

- 数字农业进一步渗透。

- 发展中市场(主要是较新的欧盟进入者)的市场持续增长。

在可持续性政策方面,这些指令有可能显著改变整个欧盟以及预计将实施类似政策的其他国家(如英国和瑞士)的作物保护产品应用。

欧盟委员会于 2019 年 12 月推出的欧洲绿色协议 (EGD) 旨在将欧盟转变为一个现代化、资源高效且具有竞争力的经济体。该倡议是欧盟到 2050 年实现气候中和目标的路线图,未来几年将采取多项措施来实现这一目标。此外,EGD 有望成为实现 2030 年可持续发展议程中概述的可持续发展目标 (SDG) 的重要工具,特别是有关气候变化、生态系统退化和营养相关的目标。

2020 年 5 月 20 日,欧盟委员会宣布发布 F2F 战略和 2030 年欧盟生物多样性战略,其中包含作为 EGD 一部分的到 2030 年加强粮食和农业可持续性的路线图。

这些战略与 EGD 相似,因为它们是非立法性的,但为未来的粮食和农业立法提供了框架。此外,现有的法规和指令将在必要时进行审查和修改,以使其符合这两项战略和 EGD 的目标。

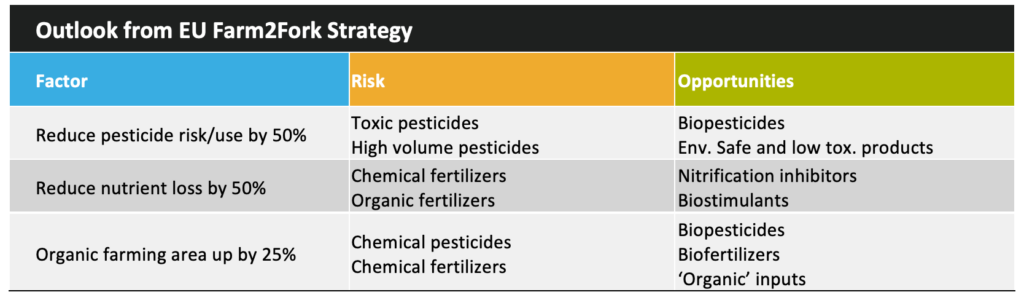

2030 年主要目标

- 减少 50% 化学和风险更高的农药的使用和风险

- 减少至少 50% 的养分流失,同时确保土壤肥力不退化

- 减少至少 20% 的肥料使用

- 将用于养殖动物和水产养殖的抗微生物药物的销售量减少 50%

- 将有机农业增加到总农田的 25%

为了降低化学和更危险农药的风险,欧盟发布了最新的农药协调风险指标 (HRI),用于确定市场上每种活性成分的风险。这些 HRI 用于估计使用农药的风险趋势,预计会导致监管行动,限制或取消某些作物保护活性成分的使用。在此之前,欧盟通过了一份清单,列出了被视为替代候选物的活性成分:

| 候选产品

欧盟委员会已经确定了一份替代候选名单 (CforS);这些活性成分 (AI) 违反了以下三个标准中的两个——持久性、生物蓄积性和毒性。 CforS AI 要经过一个比较评估的过程,如果存在合适的替代品,它们的用途可能会被取消。铜杀菌剂被确定为 CforS,因为它是重金属,具有蓄积性和毒性;然而,由于没有可用的天然替代品,铜杀菌剂在 2019 年重新获得批准,年度总施用率降低了三分之一。相比之下,CforS 杀菌剂丙环唑在 2018 年没有获得重新批准,因为市场上有多种替代品。 因此,CforS 面临着关于是否存在更安全替代品的新一轮监管审查的巨大压力,业内普遍预计这些产品中的大部分最终将离开欧盟市场。 |

预计这些措施的采用将导致欧盟种植者可获得的传统作物保护活性成分的数量大幅减少,许多产品将在未来几年被监管从而退出市场。

在未来的 10 到 15 年里,通过监管造成的这一价值损失预计将成为欧洲作物保护市场价值发展中最重要的平减因素,根据目前的监管体系,在 HRI 计算之前,仅在未来几年就会有几个具有商业意义的产品退出市场。

为了努力实现到 2030 年减少化学农药的总体使用和风险的目标,欧盟委员会将采取以下举措:

- 修订农药可持续使用的指令

- 加强虫害综合治理 (IPM) 的规定

- 促进使用替代方法保护作物免受病虫害侵害

IPM 已被强调为应该推广的关键战略之一,以减少化学农药的总体使用和依赖,特别是风险更高的农药。

欧盟委员会希望越来越多地采用 IPM 将鼓励使用替代防控技术,例如作物轮作、机械除草和使用生物农药。

化学农药是农业生产力的最大驱动力之一。 整体使用量减少 50%,如果没有合适的替代品,可能会导致欧盟每公顷土地的农业生产力显着下降。然而,精准或数字农业、种子育种和作物保护创新等技术都可以减少农药的使用和风险,同时减少农业对环境的影响,增加生物多样性,并保持或提高生产力。但是,行业利益相关者强调了在欧盟采用这些技术的障碍。一些主要问题包括欧盟严格而复杂的监管环境及其低效的评估和决策程序。

为了在减少化学农药的使用和风险的同时保持农业生产力水平,欧盟必须创造一个合适的监管和法律环境来支持这些替代技术。

欧盟委员会列出了几项旨在解决这些问题的潜在措施。特别是,已经出台了简化将含有生物活性物质的农药投放市场的计划。委员会还打算加强农药的环境风险评估,并将采取行动缩短成员国的农药审批程序。下表概述了该策略的关键点以及对产品使用转变的影响:

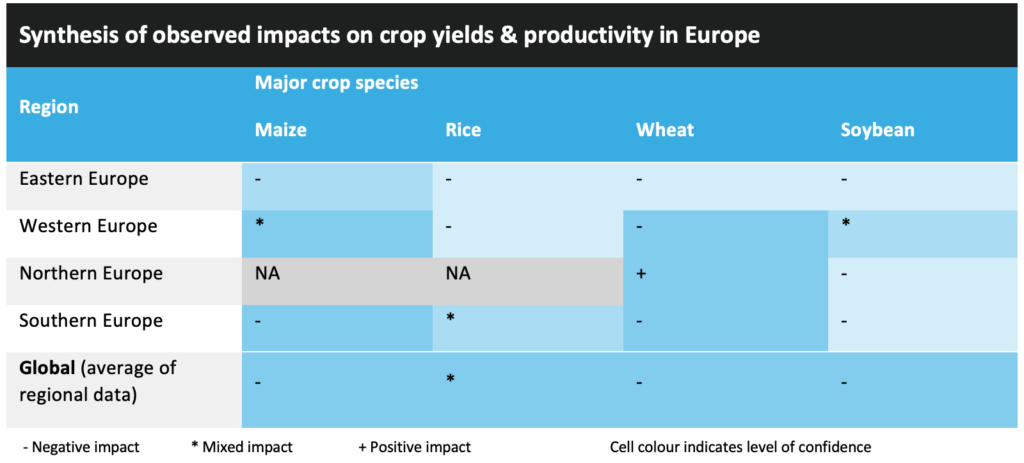

欧洲作物保护市场的长期发展需要考虑的另一个因素是气候变化。气候变化已经对大多数主要作物品种产生了负面影响,西欧的玉米和大豆受到的影响喜忧参半;对南欧大米的产生了复合影响;对北欧的小麦产量和生产率产生了积极影响。

预计当地虫害种群的严重程度和构成也会发生变化,种植者预计将在该地区面临以前未发现的害虫种群和物种。最近的一个例子是在第德国西南部检测出了由真菌引起的稻瘟病 Magnaporthe oryzae Triticum 病原体。该病例被发现于野草丛生的未开垦土地,是德国报告的首例病例。这种有可能感染小麦和大麦等谷类作物的疾病以前并未被中欧和北欧生产者视为一个问题。

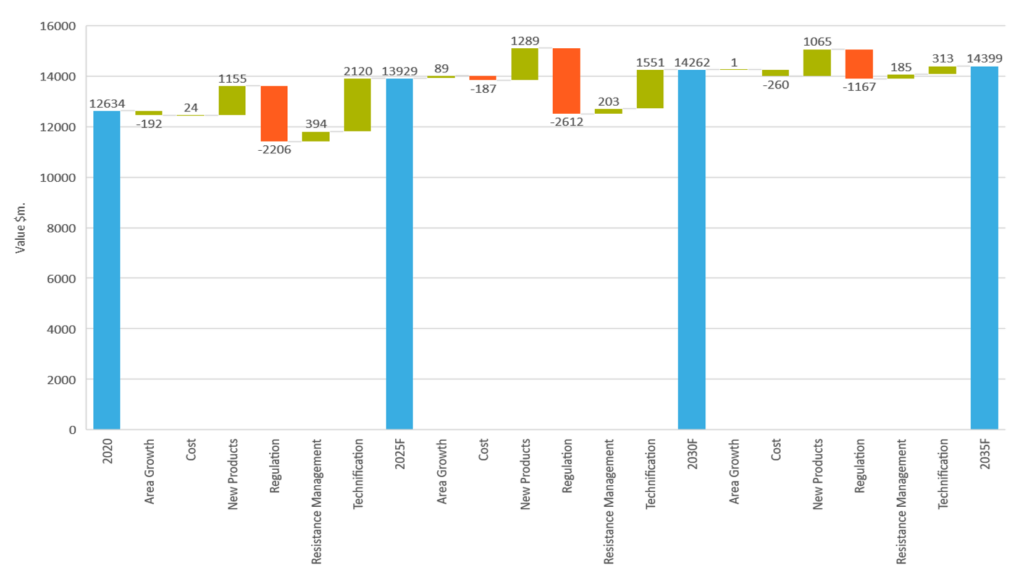

作物保护市场预测:

|

从上图可以看出,如前所述,在未来 10 到 15 年内,产品监管禁用导致的价值损失预计将成为欧洲作物保护市场最严重的市场价值缩水因素。

预计增长的动力来自于新产品的推出,包括化学和生物产品,技术化(即改用更先进和更昂贵的作物保护产品,以及发展中市场处理面积的增加),以及生物农药的普遍增长。

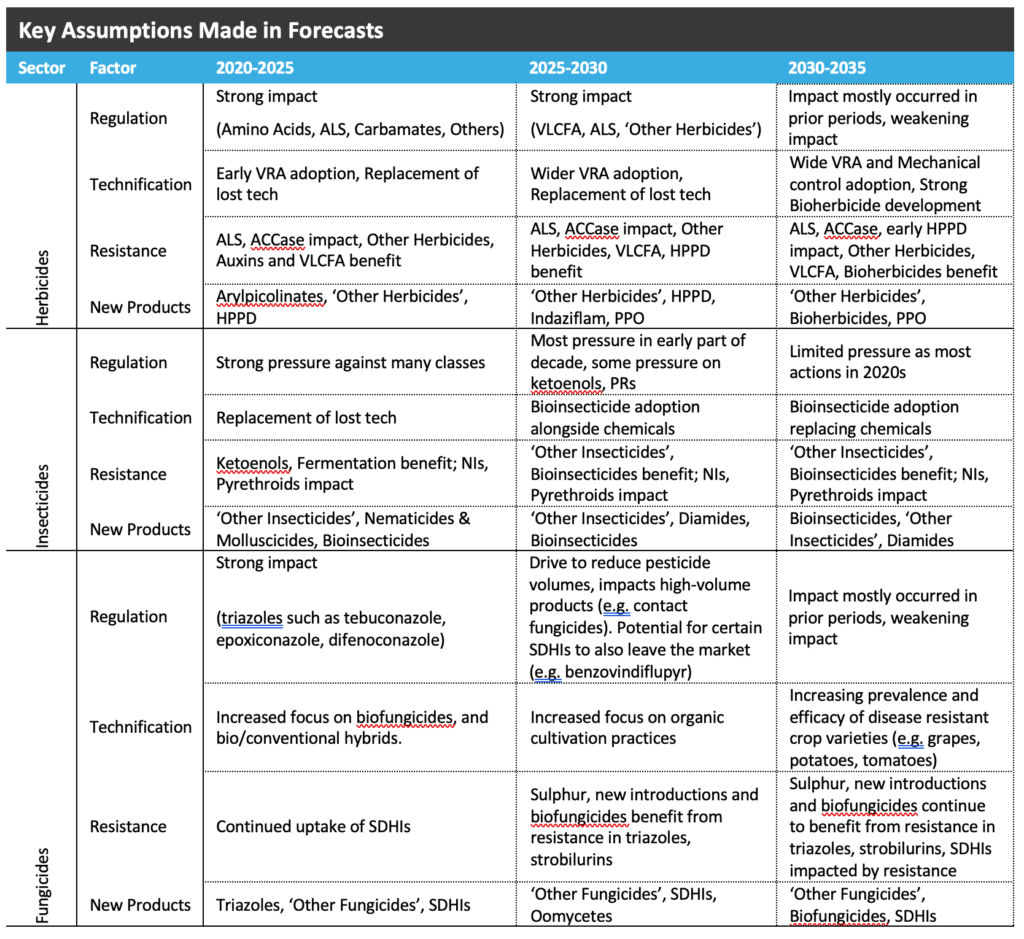

以下图表概述了 Agbiolnvestor 基于产品类别和系列预计到 2035 年的发展假设:

结论

虽然欧洲作物保护市场在未来几年面临一些挑战,特别是来自于监管环境和随后对产品选择的限制,但该地区仍然存在机会。这源于增长型市场,如低毒/低容量的农药,包括常规和生物产品;以及增长型国家,这些国家在产品采用和技术化方面比较落后,如最近加入欧盟的罗马尼亚和保加利亚,以及非欧盟国家如俄罗斯和乌克兰(如果政治问题得到解决)。此外,近年来还存在着引进更多低技术含量产品的机会,例如,苄草丹(prosulfocarb)和 灭菌丹(folpet)等细分活性物质的市场扩张,作为成熟产品的替代品,这些产品已被管制在市场之外。显然,在一般被认为是成熟作物市场上仍然存在着一些挑战,但是如果这些挑战能够被克服,那么就有很大的潜力从推动更可持续的作物生产系统并从中获益。 -

热门照片:Volodymyr Herasymov – stock.adobe.com;所有图表均由 AgbioInvestor 提供