中美洲的种子市场和作物生产

向下滚动阅读

特别报道

本文将介绍中美洲种子贸易和农作物生产的价值,重点关注该地区的主要市场,审视当前的市场状况。

中美洲种子市场概况

AgbioInvestor 对全球种子交易市场进行了分析,中美洲是中南美洲的一个细分市场。

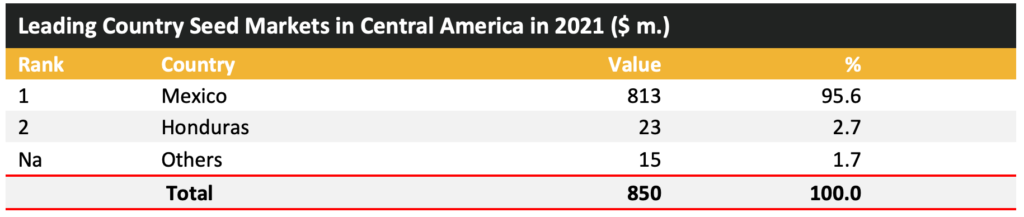

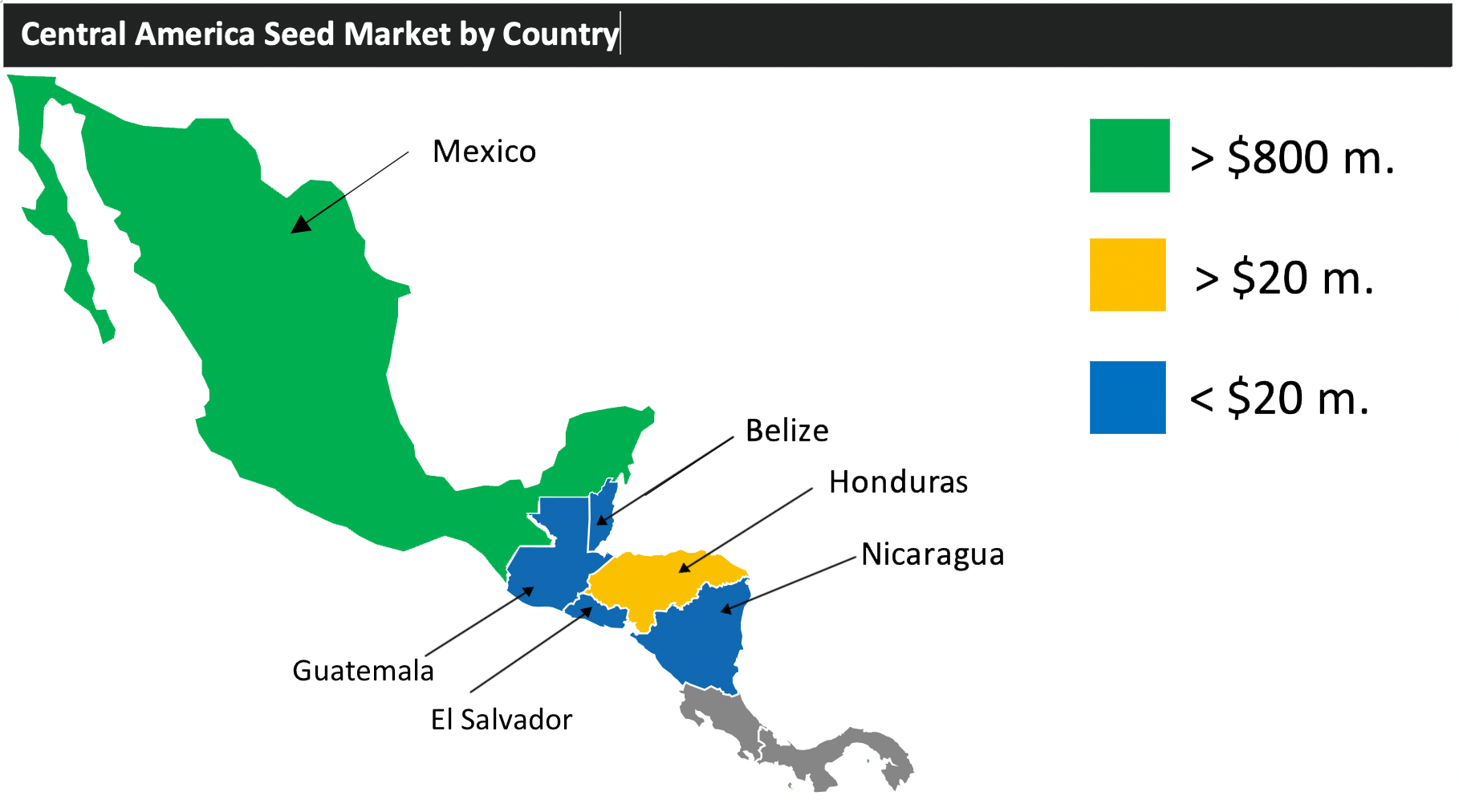

在中美洲,主要的国家市场是墨西哥和洪都拉斯,其次是危地马拉。墨西哥在市场价值方面明显处于领先地位,占据着了几乎 96% 的区域市场价值。

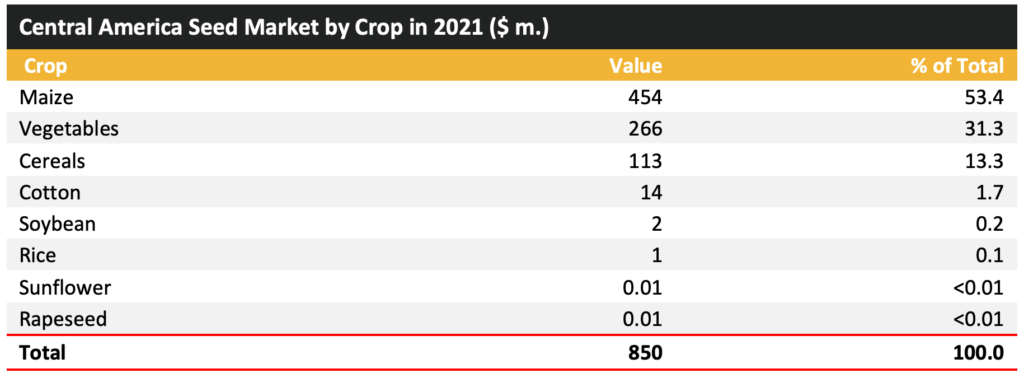

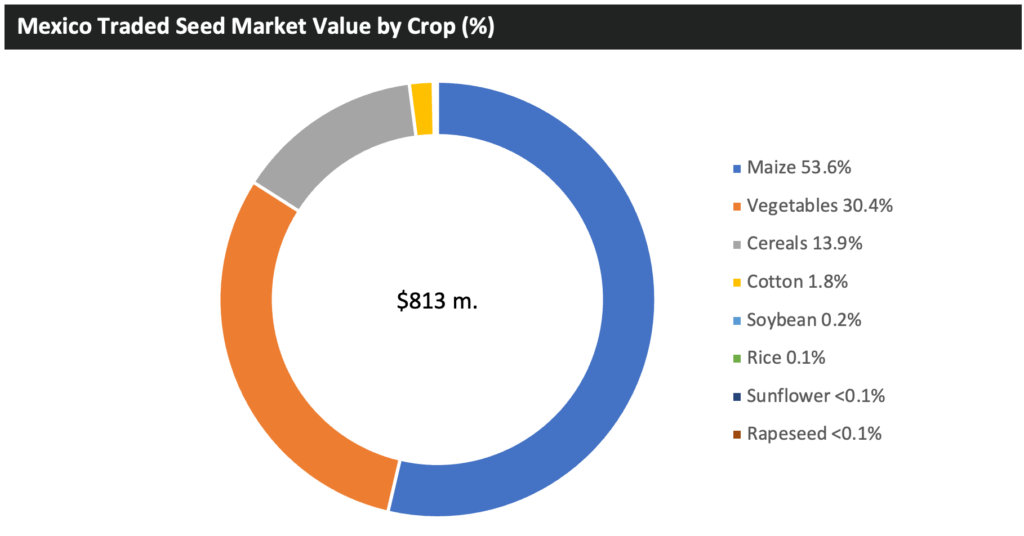

下表显示了按作物划分的中美洲种子贸易市场的价值。与南美洲不同,大豆在面积或价值方面都不是主要作物,玉米是最有价值的作物。

下表显示了按作物划分的中美洲种子贸易市场的价值。与南美洲不同,大豆在面积或价值方面都不是主要作物,玉米是最有价值的作物。

由于墨西哥种植的作物组合以及使用农民保存的和政府提供的种子,2021年该国贸易种子市场的价值相对较低,为8.13亿美元。然而,尽管如此,墨西哥种子市场的价值明显大于其区域邻国,因为它几乎占了中美洲贸易种子市场价值的96%。

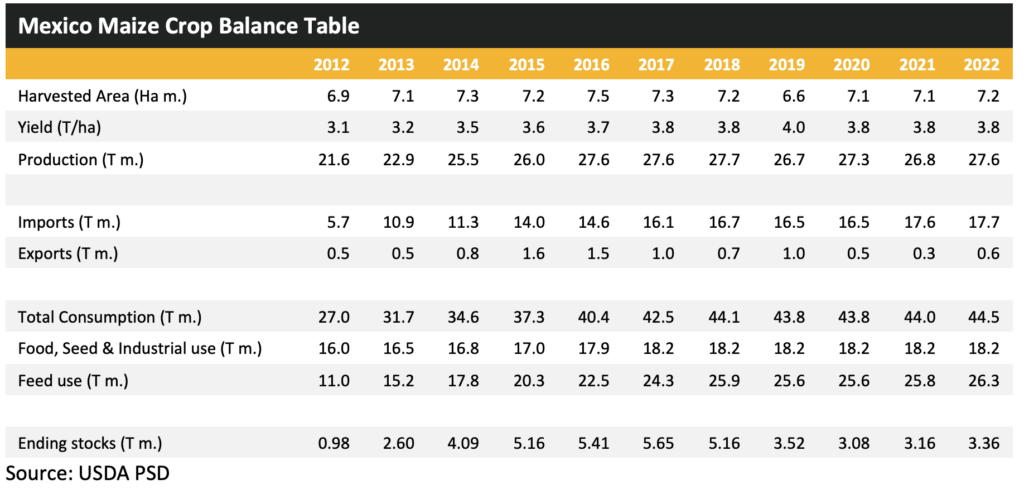

在墨西哥,玉米是一种重要的作物,不仅用于消费,而且在文化上也是如此,因为玉米被认为是起源于这个国家。玉米通常分两个时期种植,即夏季和冬季。夏季种植在4月至1月间进行,而冬季种植在11月至7月间进行。夏季作物约占总产量的70%。墨西哥的玉米种植完全是传统的,因为该国不允许转基因品种的商业生产。

2022年,墨西哥消费了其全国产量的161%,这意味着该国不得不进口1770万吨以满足国内需求并维持期末库存。墨西哥的大部分玉米进口通常来自美国。在过去10年中,墨西哥平均每年生产2610万吨,而消费3940万吨。用于动物饲料的消费占其国内消耗的绝大部分。

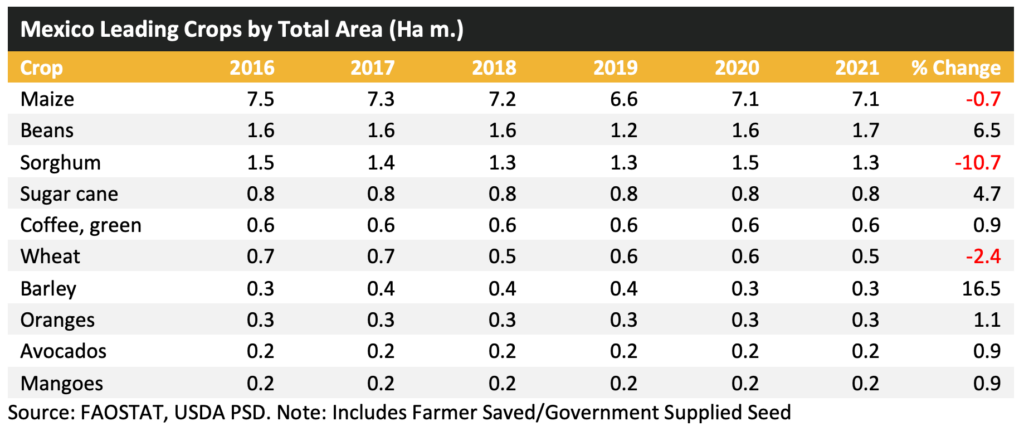

继玉米和蔬菜之后,墨西哥下一个最有价值的种子产业是谷物,主要由高粱、小麦和大麦组成。加起来,2021 年这些作物的总种植面积为 220 万公顷,比上年下降 5.2%。然而,在这个水平上,种植面积包括农民自救/政府提供的来源。如果只计算商业品种,这些作物所覆盖的种植面积就会降低。

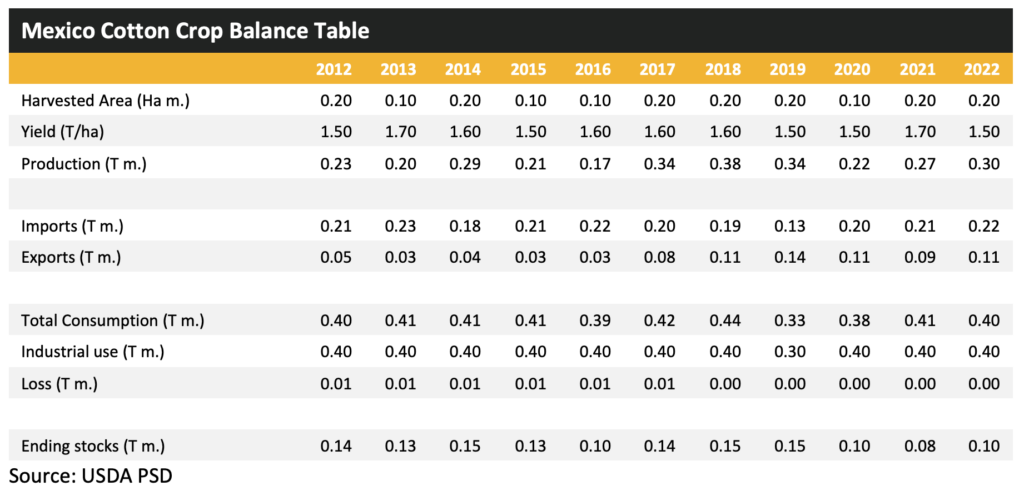

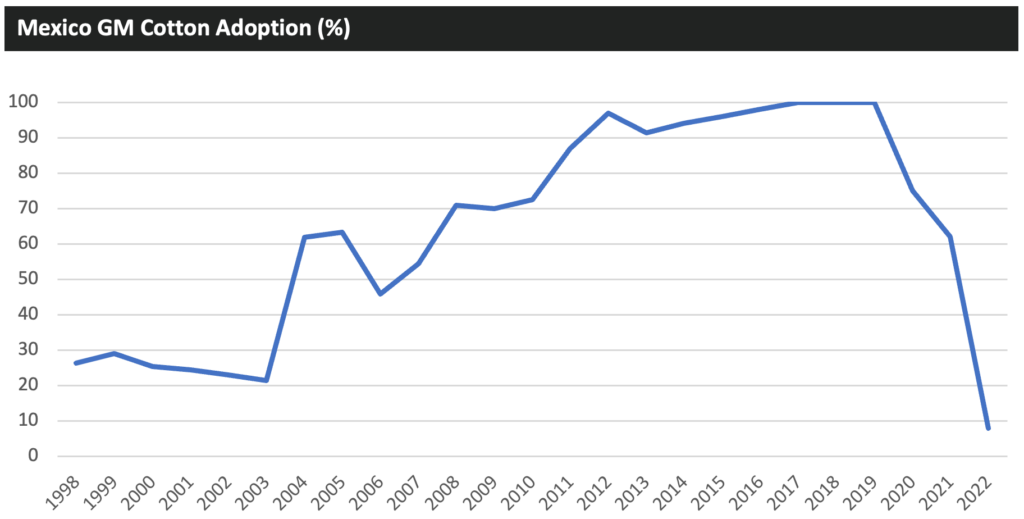

由于种植面积相对较小,2021年全国棉花种子市场的价值相当小,为1400万美元。然而,棉花是该国唯一种植的转基因作物,第一批种植发生在1998年。与玉米一样,棉花的种植分为两个时期;第一茬是2-12月的种植,第二茬是8-2月的种植。

墨西哥政府采取了反转基因和草甘膦的立场,在2018年停止了对含有转基因性状的谷物的进口审批,并在2024年前逐步淘汰除草剂草甘膦的使用。墨西哥和美国政府最近就墨西哥限制从美国进口转基因玉米进行了辩论,然而,这一立场已经略有软化,转基因相关的谷物将只用于动物饲料。

作为这种反转基因立场的一部分,该国自2019年以来也没有批准任何种植棉花的许可申请,导致转基因棉花种子供应减少,采用率大幅下降。

目前,对2023年玉米种植的预期是面积增加0.7%,达到725万公顷,目前预测产量将保持平稳,导致产量略有下降。据报道,尽管国内需求增加,但由于持续的高投入成本和非灌溉区的缺水,种植者不愿意种植玉米。在棉花方面,2023年的种植面积预计将下降25.7%,而产量预计将下降13.7%。面积下降的原因是国内和国际对纺织品的需求低迷,新的转基因种子品种继续不被批准,以及草甘膦的供应减少。

洪都拉斯

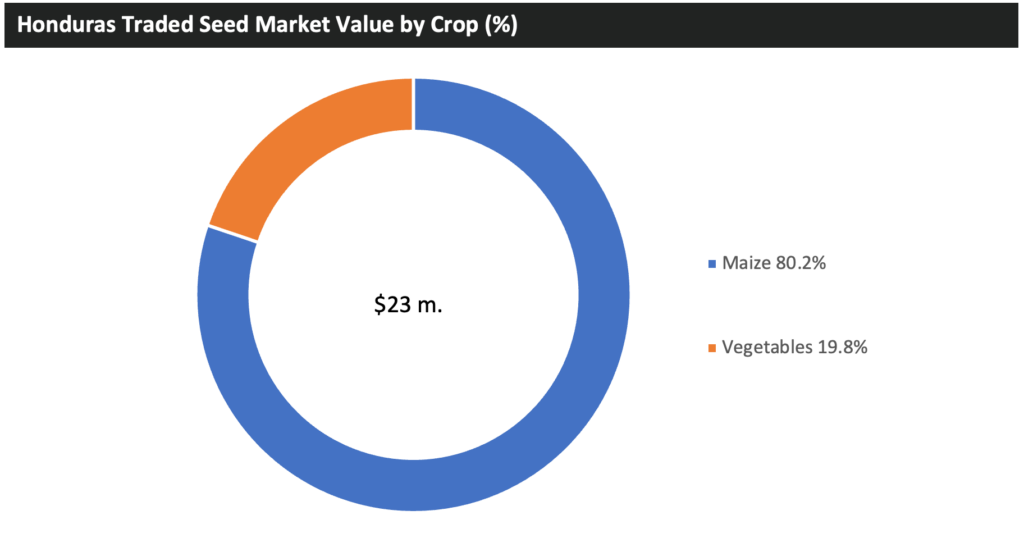

与墨西哥相比,洪都拉斯的种子贸易市场要小得多,2021年只有2300万美元。玉米是该国最有价值的作物,占该国种子贸易市场价值的80%以上。

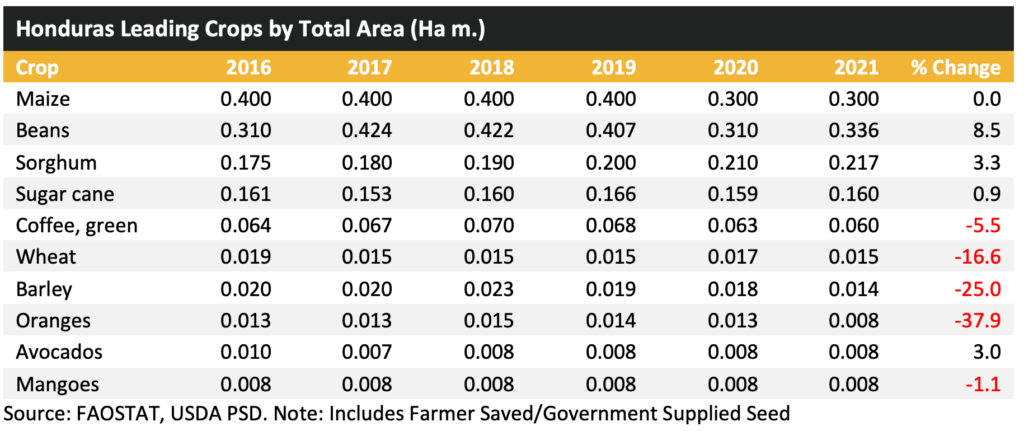

如下表所示,除水果、蔬菜和甘蔗外,该国仅种植玉米和谷物。

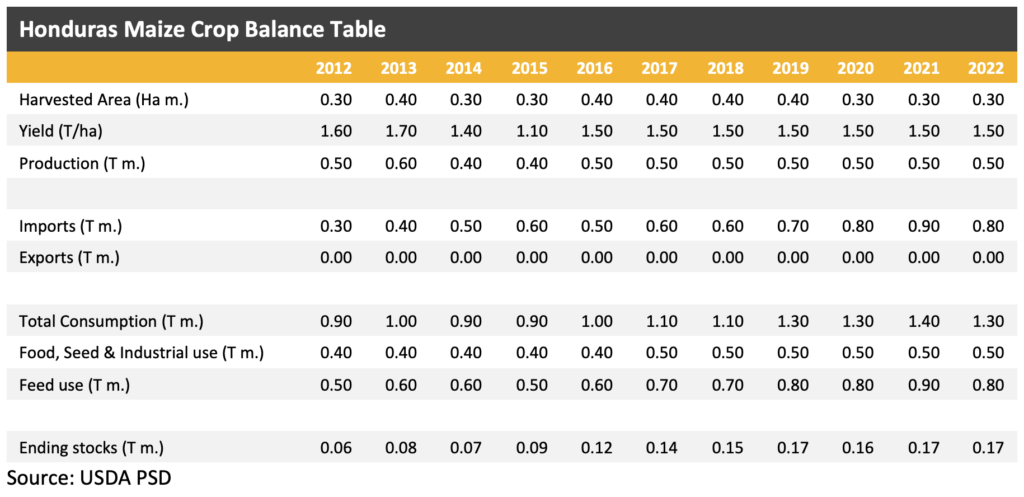

洪都拉斯有三个玉米作物种植季,即 5 月至 10 月、8 月至 2 月和 12 月至 4 月,通常年均产量为 49 万吨。洪都拉斯在 2022 年消耗了其全国产量的 260%,不得不进口比其生产的多得多的玉米。过去10年,洪都拉斯平均每年生产49万吨,消费110万吨。食品和动物饲料的消费水平历来相似,但近年来动物饲料已成为该国玉米的主要消费领域。

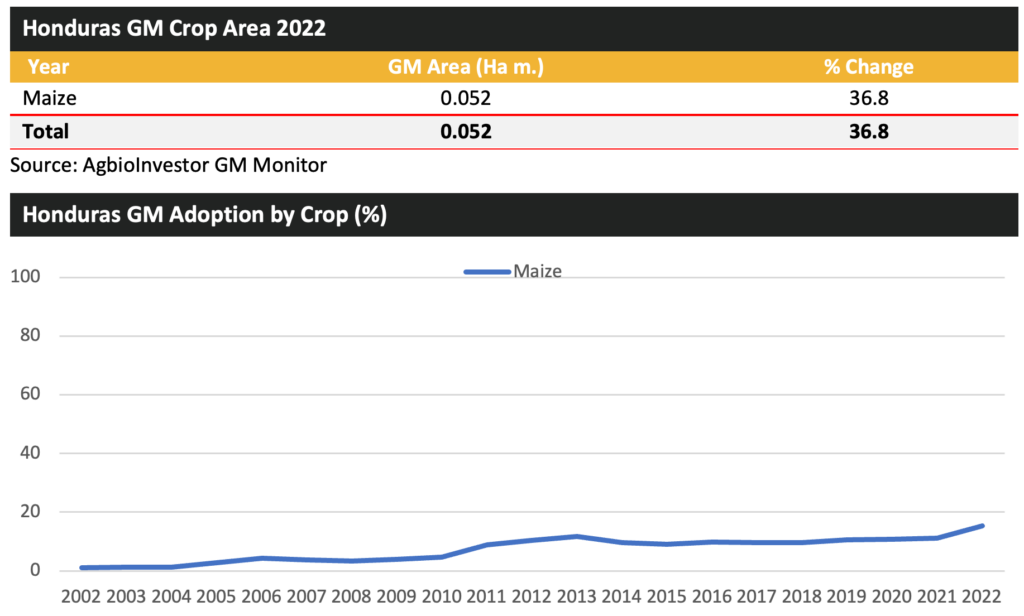

洪都拉斯只种植了一种转基因作物--玉米,第一批种植是在2007年进行的。转基因技术的利用率仍然很低,占全国玉米总面积的15.3%,即2022年的52,000公顷。与许多国家一样,叠加基因品种构成了转基因种植面积的大部分。

目前预计2023年洪都拉斯玉米总种植面积将与上年持平。 •

anko_ter – stock.adobe.com