非洲和中东转基因种子市场现状和潜力

向下滚动阅读

• 特别报告 • |

Allister Phillips

文章贡献者

本文将描述非洲和中东种子和农作物生产的交易价值,重点关注该地区的主要市场,研究当前的市场状况。

非洲和中东种子市场概况

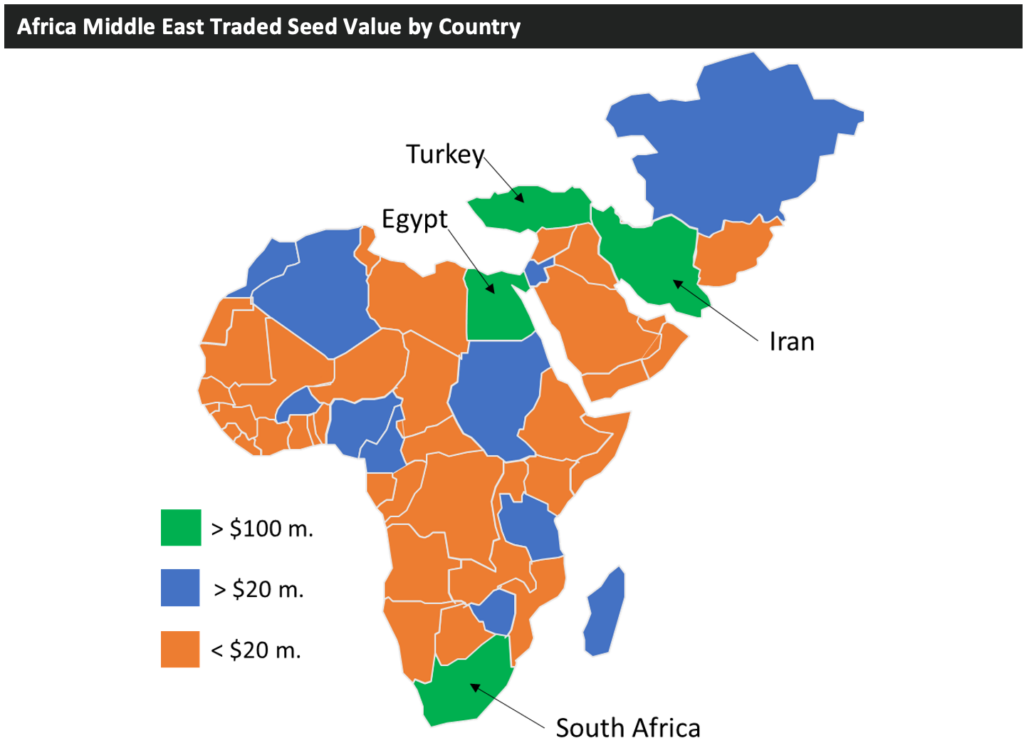

尽管非洲和中东地区耕地面积很大,但由于商业交易种子的种植率相对较低,2021 年非洲和中东地区仅占全球种子交易价值的 5%。蔬菜是该地区迄今为止最有价值的种子部门,占该地区种子交易价值的一半以上。造成这种情况的一个关键原因是这些国家种植的蔬菜通常是为了出口到欧洲等国外市场。 F1 杂交品种生产的高价值蔬菜,产量可预测且均一,并且由于育种要求,种子和非杂交品种的售价更高。

下表显示了按价值排名的主要种子交易市场。该表还显示了来自蔬菜种子的总价值的比例。蔬菜价值的重要性显而易见,其中大部分价值来自土耳其、埃及、伊朗、以色列、阿尔及利亚和摩洛哥的作物。

如果不包括蔬菜,最有价值的种子贸易市场以及继蔬菜之后最有价值的作物是南非(玉米)、土耳其(向日葵)、埃及(大米)、坦桑尼亚(大米)和尼日利亚(大米)。

通过增加商业销售品种的利用以及采用具有转基因(GM)特性的品种,整个地区具有潜在的价值发展。本文的其余部分将讨论非洲和中东转基因作物的现状,以及一旦采用成熟期,转基因作物的实际价值潜力(不包括通货膨胀和汇率,以关注数量)。该分析将保持当前的种植总量、转基因种子价格和转基因产品组合不变,同时将转基因采用率提高到预期的成熟水平。

转基因种植面积和采用率来自 AgbioInvestor 的免费访问服务 GM Monitor https://gm.agbioinvestor.com/.

非洲和中东转基因种子市场

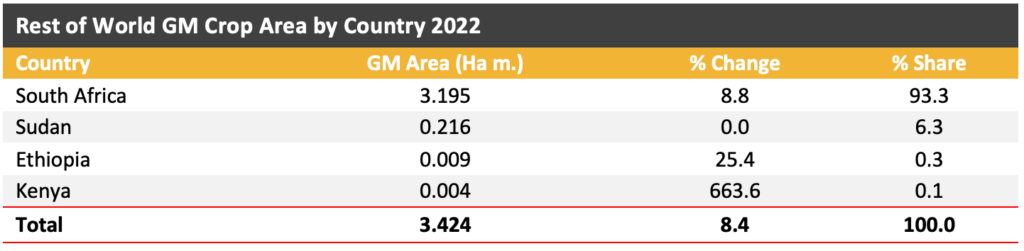

2022年,非洲和中东地区转基因作物种植面积为340万公顷,其中包括农民自留和政府提供的种子,比上年增加8.4%。南非是该地区转基因种植的驱动力,因为它的转基因种植面积超过 90%。 2008年至2015年,布基纳法索种植转基因棉花,但由于有报道称含有转基因性状的品种产量不足,种植结束了。自2012年以来,该地区其他国家已开始转基因作物种植,非洲现在是一个具有转基因种植潜力的地区。

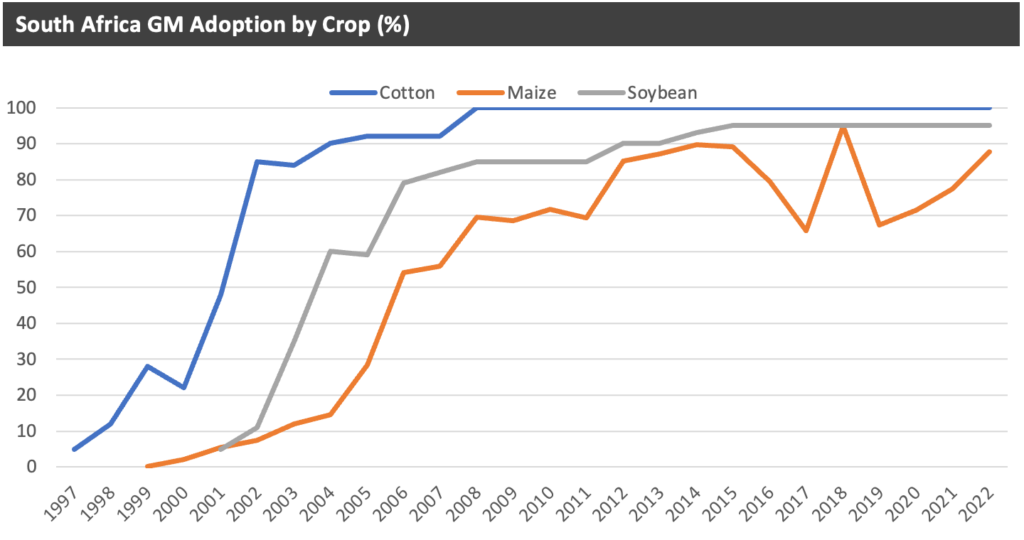

南非

2022年面积: 3.195 Ha m. (+8.8%)

转基因作物(引入年份): 棉花 (1997)、玉米 (1999)

南非拥有世界第七大转基因作物面积,到 2022 年将达到 320 万公顷。其中,玉米占该国转基因作物面积的大部分,占南非总面积的 72%。

转基因玉米于 1999 年首次种植,最初种植面积占该国玉米总面积的 0.1%。直到 2019 年,采用率才超过 90%,但自那时以来,利用率略有下降,到 2022 年为 87.7%。全国玉米总面积中,有 65.8% 种植的是叠加基因品种,其中仅耐除草剂品种占第二位。组总面积为15.8%。不具备任何转基因性状的常规品种约占全国玉米总面积的 12.3%,而仅种植抗虫品种约占全国玉米总面积的 6.1%。

转基因大豆于2001年在南非首次种植。商业化后的20年里,转基因大豆种植面积目前占该国大豆总面积的95%。 2022年,转基因大豆种植面积近90万公顷,比上年增加11.8%。转基因区域专门种植抗农达(耐草甘膦)品种。

2022年南非转基因棉花小面积种植20万公顷,比上年增加1.1%。转基因棉花于 1997 年引入,当时仅使用抗虫品种,但到 2022 年,叠加基因品种占据了棉花总面积的大部分,约为 90%。

2017年南非转基因种子市场价值为$2.7亿,其中玉米占83.1%。如上面的采用率图表所示,南非转基因作物的利用实际上已经成熟,所有作物都接近90%或以上。因此,这些作物部门价值的任何未来发展都将来自于向更高价格的堆叠基因品种的投资组合转型或新输入或输出性状技术的商业化。

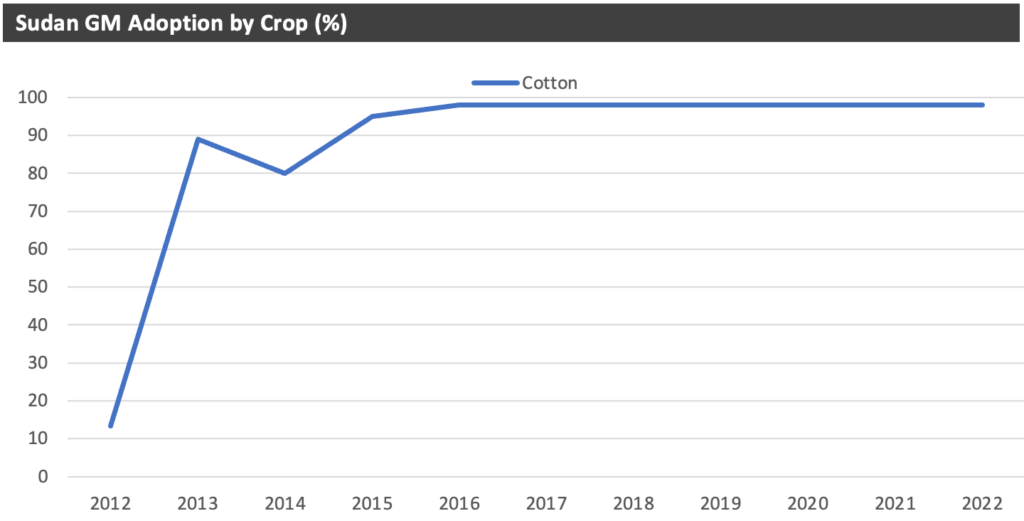

苏丹

2022年面积: 0.216 Ha m. (0.0%)

转基因作物(引入年份): 棉花 (2012)

苏丹在过去10年里只种植转基因棉花。在此期间,全国棉花总面积的采用率已达到98.0%。在商业化的第一年,利用率为 13.3%,但在四年内迅速跃升至 98%。

苏丹转基因棉花种植区只种植抗虫品种,通常含有拜耳的 Bollgard 性状。

2021 年,苏丹转基因棉花种子行业的价值为 $1030 万。然而,正如上面的转基因采用图表所示,苏丹种植者在该技术商业化后迅速利用该技术,实际上该国所有棉花面积都采用转基因品种。为了增加该国转基因棉籽市场的价值,新技术需要商业化。

埃塞俄比亚

2022年面积: 0.0089 Ha m. (+25.4%)

转基因作物(引入年份): 棉花 (2012)

埃塞俄比亚最近才开始种植转基因棉花,首批种植于 2019 年。尽管 2022 年增幅较大,但转基因棉花种植面积仅为 8,900 公顷,占该国棉花总面积的 10.9%。埃塞俄比亚政府授权使用来自印度的种子,通常是 JK Agri Genetics,但据报道,从那时起,更多地使用从埃塞俄比亚边境未经认证的来源购买的种子。

与苏丹的情况类似,埃塞俄比亚的转基因棉花种植区只种植抗虫品种。

2021年,由于转基因品种种植面积较低,埃塞俄比亚转基因棉籽市场价值为$13万。如果假设该国能够达到98%的成熟采用率,即该国棉花总面积的98%种植转基因品种,那么该国转基因棉种部门的价值将增加到$380万。这种价值的上升不仅包括从传统种子到转基因种子的转变,还包括非贸易种子向商业种子销售的转变。

肯尼亚

2022年面积: 0.004 Ha m. (+663.6%)

转基因作物(引入年份): 棉花 (2020)

肯尼亚于 2020 年种植了首个商业转基因棉花品种。此后两年,种植面积增加到 4000 公顷,相当于 2022 年肯尼亚棉花总面积的 21.3%。肯尼亚政府表示,计划到 2024 年将种植面积增加到 16,000 多公顷。

2021 年,由于技术应用面积较小,肯尼亚转基因棉籽产业的产值为 $3 万美元。如果该国的利用率达到 98%,价值将增至 $88 万美元。这一价值增长不仅包括从传统种子到转基因种子的转变,还包括从非贸易种子销售到商业种子销售的转变。

尼日利亚

尼日利亚已开始种植转基因棉花和豇豆。然而,据报道,转基因棉花仍处于试验阶段,而转基因豇豆则于 2022 年开始商业种植。目前很难获得尼日利亚的数据,AgbioInvestor 正在努力建立这一数据。

结论

从价值来看,非洲和中东地区作为一个整体,目前已经接近其转基因种子面积所产生的价值的极限。这是由于南非是该地区最有价值的种子市场之一,拥有成熟的转基因种植面积。在目前利用率较低的国家,由于总面积较小,绝对价值增长有限。以肯尼亚为例,该国棉花总面积不足20万公顷,这限制了该面积可产生的总价值。

除了提高采用率之外,还有许多过程可以增加价值。并非所有转基因作物品种都是杂交品种;就大豆而言,所有品种都是非杂交品种;就棉花而言,转基因特征通常用于非杂交开放授粉品种。通过将种植区域转为杂交转基因品种,种子的平均价格可能会提高,以体现种植杂交作物品种可能带来的更高产量或生产质量。种植者放弃只含有单一转基因性状(如耐除草剂性或抗虫性)的作物,转而种植含有不同复杂程度的耐除草剂性和抗虫性的叠加基因作物,这可能会增加价值。进一步的价值可能来自对出口性状的利用,如耐旱性、油脂特性的改善或产量的提高。最后,该地区转基因种子产业最有可能的价值增长来源是向其他国家推广这项技术。目前,转基因作物的种植仅限于五个国家:南非、苏丹、埃塞俄比亚、肯尼亚和尼日利亚,其中一些国家近年来种植了第一批商业转基因作物。随着其他非洲和中东国家农业价值的增长,可能会有更多的国家批准种植含有转基因技术的作物,因为转基因技术代表着潜在的成本节约和种植便利。-