Índice de precios de China: Perspectivas de la oferta de agroquímicos en China para 2026

28 de enero de 2026

28 de enero de 2026 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias de precios actuales de los principales herbicidas, fungicidas e insecticidas en el mercado agroquímico chino en su .. A continuación, también describe cómo la industria agroquímica de China está entrando en un cambio fundamental a medida que la política, los precios y la competencia remodelan el suministro mundial de pesticidas hasta 2026 y más allá.

Ver todo

Según las estadísticas publicadas por la Administración General de Aduanas de la República Popular China, el volumen total de importaciones y exportaciones de comercio exterior de China alcanzó los 45,47 billones de yuanes durante el año completo, lo que representa un aumento interanual de 3,81 billones de yuanes. En concreto, las exportaciones se situaron en 26,99 billones de yuanes (un aumento interanual de 6,11 billones de yuanes), mientras que las importaciones ascendieron a 18,48 billones de yuanes (un aumento interanual de 0,51 billones de yuanes).

Como único centro de suministro del mundo que abarca todas las categorías de productos, China ha demostrado plenamente la resiliencia de su suministro. En el contexto de la distensión temporal de las fricciones comerciales entre China y Estados Unidos, la cooperación entre el mercado global y el sistema de suministro chino se fortaleció aún más en 2025.

Según estimaciones de SPM, el volumen de exportación de pesticidas de China aumentó aún más en 2025, registrando un aumento interanual de aproximadamente 16-18% en comparación con 2024.

Impulsados por la liquidación de inventarios en el mercado global de protección de cultivos y la creciente cautela de los agricultores ante el riesgo de fluctuaciones en los precios de los productos agrícolas, estos se han inclinado más a optar por productos rentables, no por otros de inferior calidad. Las ventas de pesticidas genéricos fabricados por las principales empresas chinas se mantuvieron sólidas. En consecuencia, el consumo de pesticidas en el mercado global de protección de cultivos se ha expandido en un contexto de mayor competencia.

Aunque los precios bajos persistentes han afectado el desempeño operativo de algunas empresas agroquímicas chinas, la participación de mercado de los productos pesticidas chinos ha estado aumentando en todos los mercados mundiales clave.

Es un hecho indiscutible que la competencia en el mercado mundial de protección de cultivos se ha intensificado. Si bien las corporaciones multinacionales (CMN) han mantenido cuotas de mercado estables, los productos fitosanitarios genéricos están expandiendo rápidamente su influencia entre los usuarios finales (es decir, los agricultores) gracias a su altísima rentabilidad.

Los cambios en la demanda del mercado final, junto con el desarrollo de la industria china de pesticidas, están generando un efecto dominó y acelerando los cambios en el mercado global de productos genéricos para la protección de cultivos. Dado que el ciclo de transformación del mercado chino es de seis meses, sumado a las barreras de registro globales, así como a los ciclos fiscales y los plazos de planificación estratégica de las corporaciones multinacionales, es probable que el ciclo de transformación del mercado global de protección de cultivos dure entre tres y cuatro años.

Dirección de políticas, transformación industrial y racionalización de la capacidad

Fundamentalmente, el desarrollo de China se rige por estrategias y políticas nacionales, y la colaboración interindustrial dentro del sistema industrial se ha vuelto cada vez más sofisticada. A nivel de política nacional, próximamente se lanzará el XV Plan Quinquenal para la industria de pesticidas de China. La orientación de las políticas industriales dicta las futuras estrategias de diseño de las empresas, mientras que el mercado, como herramienta reguladora, utiliza los mecanismos de precios para influir en el comportamiento corporativo.

En medio de la modernización de la cadena de suministro de China hacia sectores de alta gama, el papel de liderazgo positivo de este sistema industrial maduro está evolucionando hacia una ventaja competitiva nacional.

La transformación industrial se erige como una iniciativa estratégica fundamental para el desarrollo de China durante los próximos cinco años. Debido a la delegación de la autoridad de aprobación para la capacidad de producción de pesticidas en China y a la creciente demanda de existencias de seguridad durante la pandemia de COVID-19, la mayoría de las empresas chinas de pesticidas calcularon erróneamente la demanda futura del mercado. Si bien su rendimiento comercial mejoró sustancialmente antes de 2023, muchas empresas realizaron inversiones agresivas en capacidad, lo que resultó en la inevitable aparición de problemas de sobrecapacidad que el mercado chino deberá abordar en la era pos-COVID-19.

Las autoridades reguladoras establecerán nuevos mecanismos para la supervisión y la alerta temprana sobre la nueva capacidad de producción. Desde la perspectiva empresarial, las inversiones en nueva capacidad de producción serán más prudentes, con estrategias de inversión alineadas con el futuro panorama del mercado y los avances tecnológicos. No nos resulta difícil delinear el plan para la futura manufactura de alta gama de China: un sistema de fabricación que integre la alta eficiencia con la plena satisfacción de la demanda del mercado.

Es probable que las políticas de la industria de pesticidas de China se ajusten en el marco del 15º Plan Quinquenal, y su dirección central pasará de la mera expansión de la capacidad de producción a la producción de alta eficiencia.

| Punto de conclusión | Detalles clave |

|---|---|

| Transición de la industria | Pasar de una sobrecapacidad y guerras de precios a un modelo sostenible basado en la innovación con márgenes de beneficio de entre 10 y 151 TP3T. |

| Marco de políticas | El XV Plan Quinquenal impulsa clústeres industriales equilibrados, la transformación digital (informatización) y la modernización agrícola. Próximamente, abierto a nuevas moléculas de multinacionales. |

| Cambios estratégicos | Las inversiones en capacidad se centran en el control de recursos upstream (fósforo, cianuro de sodio, piridina) y en la transición de ventas de TC a formulación. |

| Catalizadores de políticas | “La campaña ”anti-involución” frena las guerras de precios; los ajustes en los reembolsos de impuestos a las exportaciones favorecen las exportaciones de fórmulas nacionales. |

| Imperativos competitivos | El éxito requiere un enfoque en la calidad, una construcción de marca de ocho a diez años, asociaciones estratégicas con empresas multinacionales e integración vertical. |

| Perspectiva del mercado | Se priorizan los mercados globales de alto valor (NA/UE) y los mercados de alto volumen (Brasil); la consolidación se acelera con grandes empresas que capturan una participación de mercado >50%. |

Modernización de la cadena de suministro, cambios en la política de exportación y expansión en el extranjero

Primero vendrá la modernización de los equipos de producción. A esto le seguirá la aplicación generalizada de la inteligencia artificial en los procesos de fabricación. Tras el incidente de Youdao Chemical, la tendencia de las empresas chinas hacia la adopción de la tecnología de reacción continua se ha mantenido sin cambios; sin embargo, el propio incidente ha impulsado a la industria de pesticidas china a implementar aún más mecanismos de control digital para supervisar con precisión los procesos de reacción química.

En términos de infraestructura, China aprovechará su eficiencia productiva inherente para mejorar sustancialmente las tasas de utilización de átomos. Sobre esta base, las empresas chinas incrementarán aún más la inversión en I+D de compuestos patentados.

Además, la eliminación gradual de los subsidios a la exportación, el estímulo del consumo interno y la revaluación del RMB serán pilares fundamentales de las futuras políticas de China. Recientemente, la Administración Estatal de Impuestos y el Ministerio de Finanzas de China anunciaron la abolición de las devoluciones del IVA a la exportación para ciertos productos plaguicidas derivados de la industria química del fósforo, a partir del 1 de abril de 2026.

Esta política busca regular el uso de los recursos no renovables de China; por otro lado, significa que los principales responsables políticos de China están cambiando el enfoque de sus políticas, pasando del apoyo a las exportaciones al impulso del consumo interno. Si bien las devoluciones del IVA a las exportaciones son una práctica común en el comercio mundial, diseñadas para evitar la doble imposición y facilitar el comercio transfronterizo, y son adoptadas por muchos países, el problema de la demanda interna insuficiente podría tener mayor peso en la actual etapa de desarrollo de China.

La política de abolir o reducir las devoluciones de impuestos a las exportaciones puede ser sólo el comienzo, y es muy probable que el alcance de esta política se amplíe para cubrir otras categorías de productos químicos intermedios.

La deslocalización de la capacidad de producción fue en su día un tema candente en el mercado chino, pero para evitar costos arancelarios potencialmente elevados, ya no es la estrategia preferida por la mayoría de las empresas agroquímicas chinas. Según un informe de El economista, En 2024, el volumen de inversión extranjera directa (IED) de China en el exterior se situó en tan solo 171 billones de TP3 de su PIB, gran parte de ella en proyectos de infraestructura y recursos en países en desarrollo, en comparación con los 381 billones de TP3 de Estados Unidos y los 571 billones de TP3 de Japón. El informe también afirma: “El volumen de IED de China en el exterior representa tan solo 41 billones de TP3 del total mundial, aproximadamente la mitad que el de los Países Bajos”.“

Si bien la futura IED de China presenta un enorme potencial, en esencia, la internacionalización de las empresas chinas no puede lograrse simplemente mediante la internacionalización de la capacidad de producción. Las influencias geopolíticas se convertirán en un factor clave después de 2026. A medida que los países europeos y Canadá ajusten sus políticas hacia China, las empresas chinas tendrán más opciones para invertir en el extranjero.

Sin embargo, la principal debilidad de las empresas chinas sigue siendo evidente, principalmente debido a su insuficiente familiaridad con los mercados extranjeros. Dicho esto, a medida que los sistemas de apoyo a las materias primas se consolidan y avanza la construcción de clústeres de la industria química en el extranjero, ejemplos de inversión en capacidad como el proyecto de CAC Nantong en la Zona de Cooperación TEDA China-Egipto podrían servir como valiosas referencias para las empresas chinas.

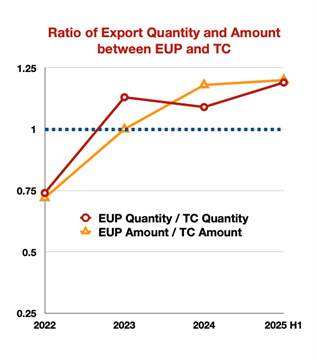

Ante la creciente inversión de las empresas chinas en el registro de formulaciones y el desarrollo de marcas, la expansión internacional de productos de marca se convertirá en su estrategia preferida en el futuro. A partir de 2023, el volumen y el valor de las exportaciones de formulaciones de las empresas chinas de pesticidas han superado en general los de los materiales técnicos.

Ante la creciente inversión de las empresas chinas en el registro de formulaciones y el desarrollo de marcas, la expansión internacional de productos de marca se convertirá en su estrategia preferida en el futuro. A partir de 2023, el volumen y el valor de las exportaciones de formulaciones de las empresas chinas de pesticidas han superado en general los de los materiales técnicos.

Una de las razones fue la mejora en la calidad de los productos de formulación genérica de China, que se han adoptado ampliamente en varios países. Además, esto se debe a la continua reducción de los canales de distribución internacionales durante la pospandemia, lo que ha aumentado el interés de las plataformas de distribución emergentes en adquirir formulaciones. Este enfoque les permite ahorrar el tiempo necesario para construir plantas de producción en el extranjero, así como los considerables costos de construcción y producción que conlleva.

Sin embargo, se necesitan al menos entre ocho y diez años para que una marca de insumos agrícolas consolide su influencia. Esto depende de la naturaleza de los ciclos de cultivo, y desarrollar estas marcas requiere mayor paciencia por parte de los equipos directivos de las empresas chinas.

Dinámica de precios, tendencias de inversión y el camino más allá de 2026

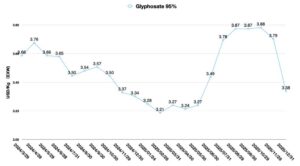

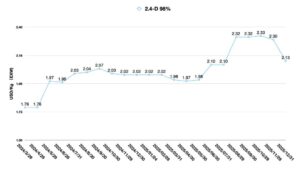

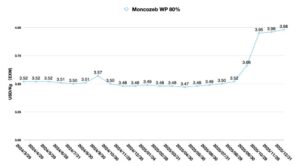

Las fluctuaciones en los precios del mercado chino de pesticidas son la principal preocupación de distribuidores y multinacionales. A corto plazo, si bien la industria china de pesticidas se ha adherido a las directrices de la antiinvolución, la competencia corporativa aún está sujeta a las fuerzas del mercado. En el modelo de negocio B2B, los fabricantes de pesticidas técnicos carecen de diferenciación de productos; por lo tanto, el equilibrio entre la oferta y la demanda fluctúa constantemente en torno a un punto crítico.

Se proyecta que los precios de los productos pesticidas chinos se mantendrán dentro de un rango estable en 2026. Sin embargo, considerando los impactos de la apreciación del RMB y las incertidumbres geopolíticas a corto plazo, los precios denominados en USD de los productos pesticidas chinos seguirán mostrando una tendencia al alza.

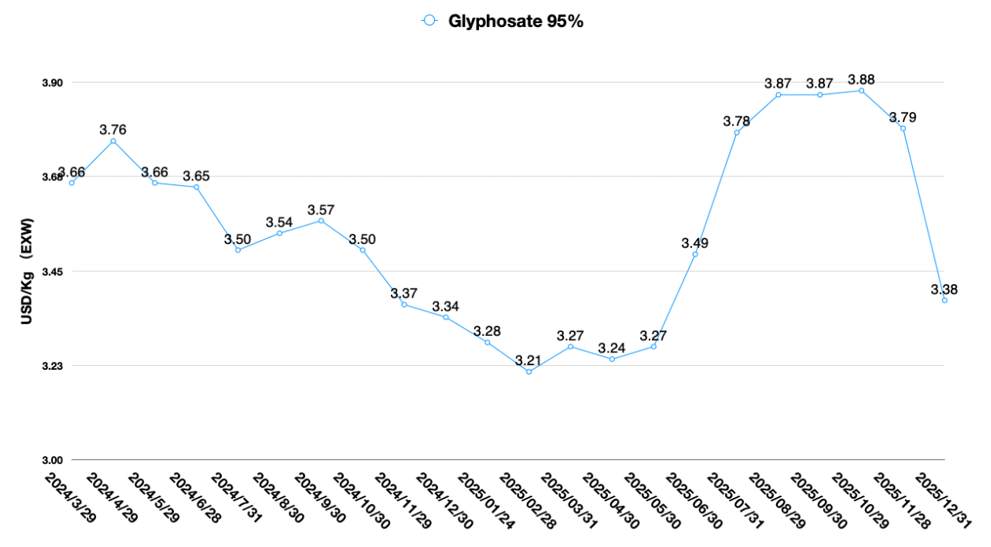

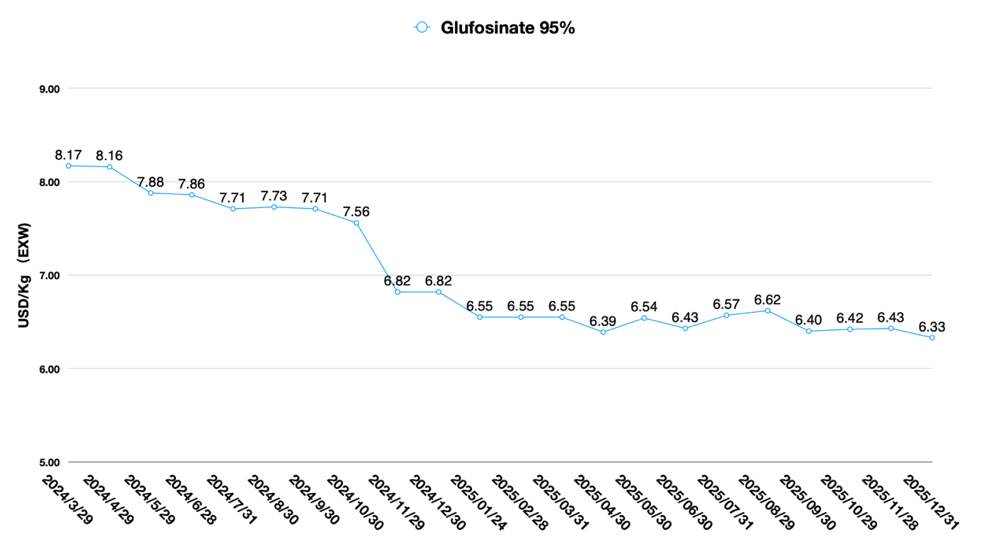

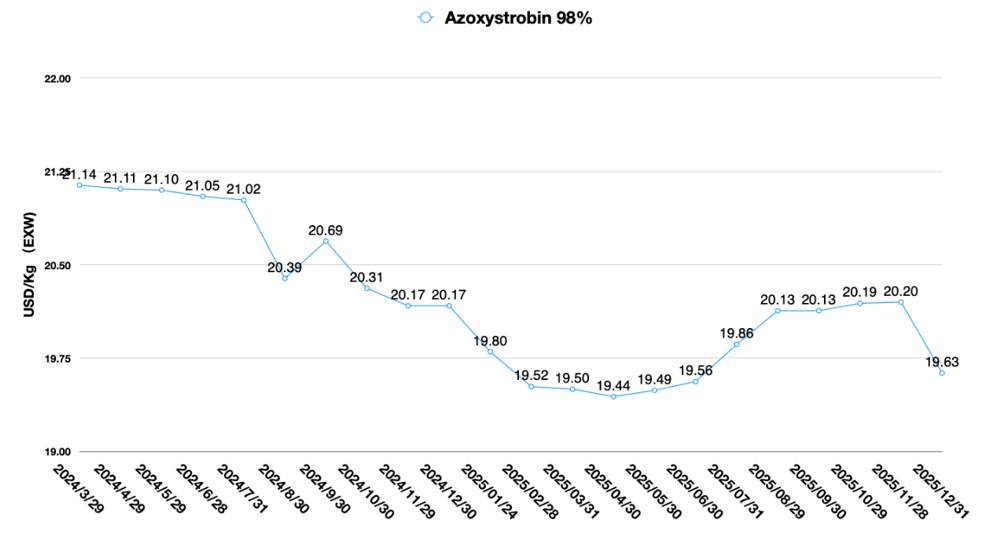

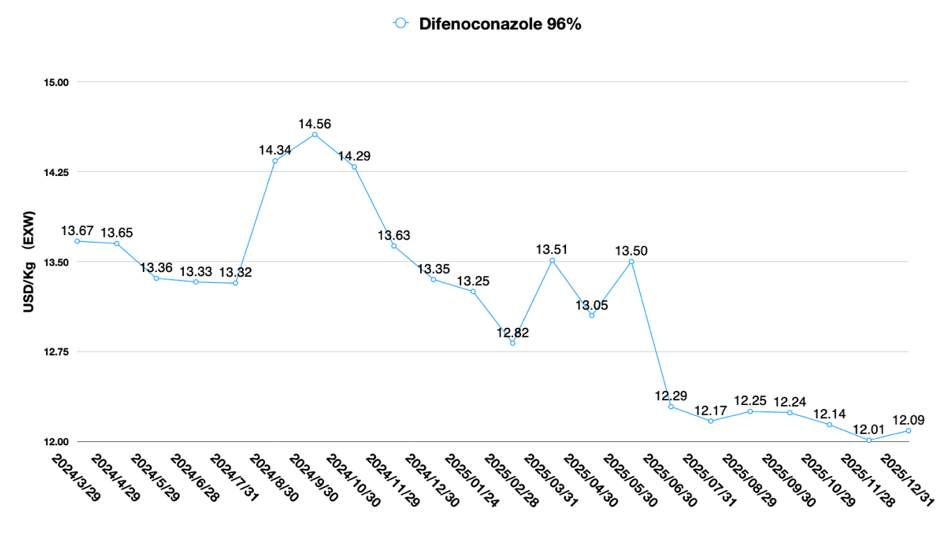

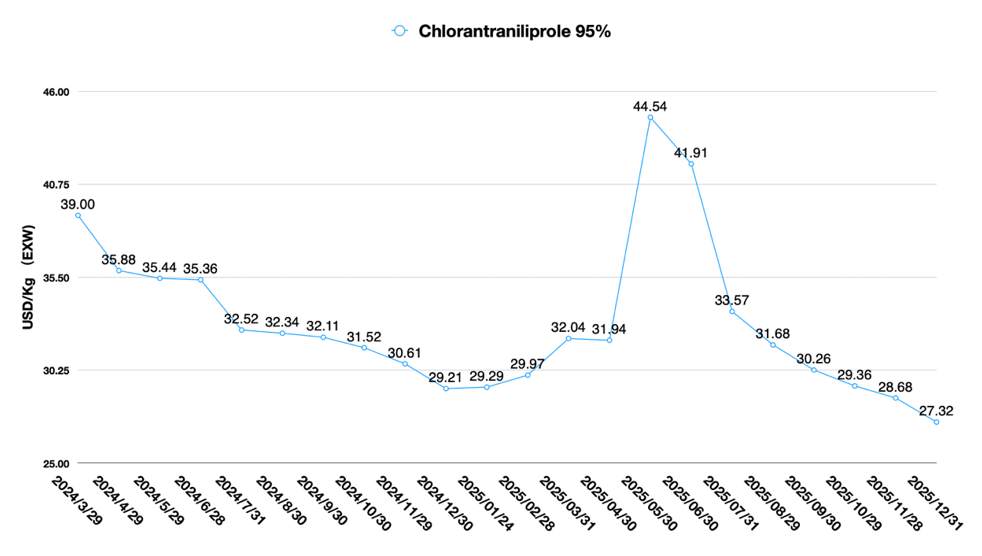

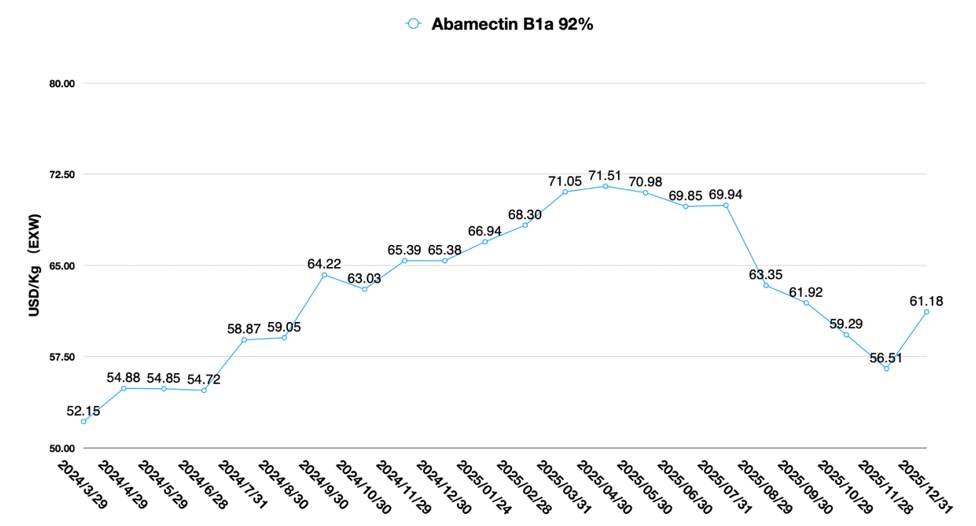

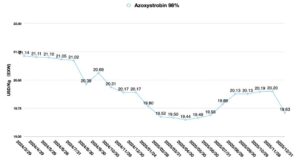

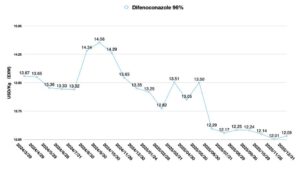

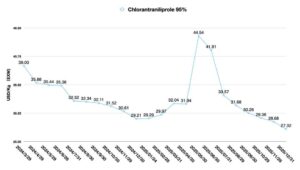

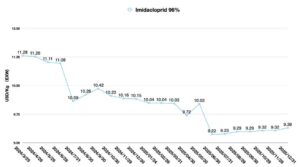

La intensa competencia entre las empresas chinas está acortando el plazo para que los compuestos sin patente mantengan un precio alto y un margen elevado. El impacto del incidente de Youdao Chemical en el precio del CTPR TC fue solo temporal: tras alcanzar un máximo de 44 USD/kg EXW, cayó a 33 USD/kg EXW en tan solo dos meses. De igual manera, el precio del TC de topramezona se ha desplomado de 200 USD/kg EXW en 2024 a menos de 71 USD/kg EXW en la actualidad.

Si bien la caída de los precios de los plaguicidas técnicos desde niveles altos es el resultado combinado de un amplio suministro de materias primas en las fases iniciales y la puesta en marcha de capacidad de producción en las fases posteriores, dicha volatilidad de los precios sirve como advertencia a los inversores: al evaluar el retorno de la inversión, es esencial pronosticar la dinámica futura de la oferta del mercado chino para informar la evaluación de la inversión.

La capacidad del mercado chino de suministro de pesticidas no disminuirá significativamente en el futuro, a pesar de que el país promueve la lucha contra la involución entre las empresas y evita las guerras de precios. Sin embargo, ante la intensificación de la competencia en el mercado y la incertidumbre generada por la economía agrícola mundial, la inversión en nueva capacidad de producción en China disminuirá y se volverá muy cautelosa.

En lo que respecta a la inversión en capacidad, las empresas chinas seguirán cuatro tendencias clave:

- Las empresas líderes con competitividad estable y apoyo financiero, así como las empresas de rápido crecimiento, son relativamente proactivas en la inversión en capacidad de producción: Empresas con márgenes estables mantienen un sólido desarrollo, como Yangnong Chemical, Xingfa Group y Guangxin. Lo mismo ocurre con empresas que están a punto de lanzar sus ofertas públicas iniciales, como Lansheng y Jiuyi.

- La inversión en capacidad se concentra en los principales productos competitivos de las empresas, como cletodim TC de Lansheng y glufosinato y CTPR de Chengxin y Lier.

- Empresas con ventajas inherentes en cuanto a recursos: Los insumos para la protección de cultivos dependen esencialmente de las ventajas de los recursos. Por ejemplo, el cianuro de sodio de Hebei Chengxin y aguas arriba. recursos de fosfato de Jiangshan, Xingfa y Fuhua.

- Las empresas se adhieren a la estrategia de diseño de cadena industrial completa: Los ejemplos incluyen la inversión de Lansheng en la construcción de una capacidad de 15.000 Mt/a de 3-cloroaliloxiamina (un intermedio del cletodim) y el diseño por parte de GreatChem de intermedios fluorados clave para SDHI.

Desde una perspectiva cultural china, 2026 será un año de transformación fundamental.

La competitividad de la capacidad de suministro de China avanza de forma constante a pesar de los desafíos, aprovechando las ventajas de su cadena industrial integral, el bajo costo del suministro de materias primas, el bajo consumo energético y sus firmes objetivos de reducción de emisiones de carbono, sin perder ritmo. Sus características de estabilidad y sostenibilidad han convertido a la cadena de suministro de China en la opción preferida de los socios globales.

En los últimos cinco años, las empresas chinas también han acumulado experiencia en la gestión de entornos políticos globales y choques culturales. A diferencia de los cinco años anteriores, se muestran más propensas a cooperar con los canales de distribución regionales e ingresar a los mercados con precisión, en lugar de limitarse a la guerra de precios.

Ante la incapacidad de los sistemas burocráticos de las multinacionales para hacer frente a la competencia de alta eficiencia, la rentabilidad sostenible de las empresas chinas de pesticidas seguirá fortaleciéndose. Su lanzamiento gradual y selectivo de productos de formulación para el usuario final también creará un espacio de desarrollo más favorable para los proveedores emergentes de servicios de tecnología agrícola global. La combinación de precios competitivos y alta calidad de los productos de formulación chinos será muy demandada en los mercados mundiales después de 2026.

Mientras tanto, gracias al aumento de la inversión en I+D por parte de las empresas chinas y al carácter altamente colaborativo de la industria china de pesticidas, se lanzarán más compuestos patentados, por ejemplo, de Jiangshan, FlagChem, KingAgroot y Zhejiang Udragon. Si bien estas no son las soluciones óptimas, en un momento dado, los compuestos patentados chinos ofrecerán nuevas perspectivas para abordar los problemas de resistencia que enfrentan los agricultores de todo el mundo.

Naturalmente, los productos biológicos no se quedarán atrás. Diversos productos biológicos chinos se centrarán principalmente en el sector de los cultivos comerciales. Ofrecer soluciones específicas para diversos cultivos comerciales será el objetivo principal de las empresas chinas. En cuanto a los productos biológicos, las principales ventajas de las empresas chinas residen en la abundancia de materias primas, como una serie de ingredientes activos extraídos de materiales medicinales tradicionales chinos por Chengdu NewSun, y un suministro suficiente de ingredientes activos de nucleopoliedrovirus de productores chinos.

Si tuviéramos que identificar ciertas deficiencias de la industria de pesticidas de China en 2026, es probable que nos centremos en los siguientes aspectos:

- Falta de una perspectiva internacional en la gestión de canales y estrategias de mercado de líneas de productos, así como un conocimiento insuficiente del servicio (en comparación con las empresas de pesticidas indias); necesidad urgente de fortalecer la formación de equipos locales y la gestión del cumplimiento; defender la eficacia de campo de las formulaciones de marca chinas como el sustento de las empresas; perseguir firmemente la construcción de marca y aprovechar activamente las herramientas de marketing digital;

- De acuerdo con el XV Plan Quinquenal de China para la industria de pesticidas, llevar a cabo la modernización de los equipos, aplicar ampliamente la inteligencia artificial en la producción química y mejorar las tasas de utilización de átomos;

- Las empresas chinas necesitan aumentar la inversión en paquetes de datos de Buenas Prácticas de Laboratorio para sus productos pesticidas patentados para superar las barreras de registro globales; mientras tanto, como un importante país agrícola y uno de los mercados agrícolas más prometedores con potencial de crecimiento, los esfuerzos de China para eliminar las barreras de datos para el registro de compuestos patentados de empresas multinacionales en China y fortalecer la protección de los derechos de propiedad intelectual (PI) para dichos compuestos facilitarán aún más la cooperación entre las autoridades reguladoras chinas y sus contrapartes en todo el mundo;

- En el caso de los productos biológicos, penetrar en el mercado mundial a través de ensayos de campo con pacientes y proporcionar datos verificables de eficacia en el campo que demuestren aumentos en el rendimiento o reducciones en las pérdidas de los agricultores;

- Adoptar un enfoque orientado a resultados para identificar los márgenes de crecimiento de la demanda del mercado y apoyar activamente el desarrollo de canales emergentes en el extranjero.