中国价格指数:2026年中国农用化学品供应展望

2026 年 1 月 28 日

2026 年 1 月 28 日 编者注:特约撰稿人 David Li 在其文章中简要介绍了中国农化市场主要除草剂、杀菌剂和杀虫剂的当前价格趋势。 中国价格指数. 他在下文中还概述了中国农化产业如何进入关键性转变,政策、定价和竞争将重塑2026年及以后的全球农药供应。.

查看全部

根据中华人民共和国海关总署发布的统计数据,今年全年中国外贸进出口总额达45.47万亿元人民币,同比增长3.81万亿元人民币。其中,出口额为26.99万亿元人民币(同比增长6.11万亿元人民币),进口额为18.48万亿元人民币(同比增长0.51万亿元人民币)。.

作为全球唯一涵盖所有产品类别的全产业链供应链中心,中国充分展现了其供应链的韧性。在中美贸易摩擦暂时缓和的背景下,2025年全球市场与中国供应链体系的合作将进一步加强。.

据SPM估计,2025年中国农药出口量将进一步增长,与2024年相比,同比增长约16-181吨。.

受全球农药市场库存减少以及农民对农产品价格波动风险日益增长的担忧影响,种植户更倾向于选择性价比高的产品,而非劣质产品。中国领先企业生产的仿制药销量依然强劲。相应地,在全球农药市场竞争加剧的背景下,农药消费规模不断扩大。.

尽管持续的低价对一些中国农化企业的经营业绩造成了压力,但中国农药产品在全球所有主要市场的市场份额都在上升。.

全球作物保护市场竞争日益激烈,这是不争的事实。尽管跨国公司保持着稳定的市场份额,但通用作物保护产品凭借其极高的性价比,正在迅速扩大其在终端用户(即农民)中的影响力。.

终端市场需求的变化,以及中国农药产业的发展,正在产生连锁反应,加速全球仿制药市场的变化。鉴于中国市场的转型周期为六个月,再加上全球注册壁垒以及跨国公司的财政年度周期和战略规划时间表等因素,全球农药市场的转型周期可能在三到四年之间。.

政策方向、产业转型和产能合理化

从根本上讲,中国的发展受国家战略和政策的指导,产业体系内部的跨行业合作日益复杂。在国家政策层面,中国农药产业“十五”规划即将启动。产业政策的指导方向决定着企业未来的布局战略,而市场作为监管工具,则通过价格机制影响着企业的行为。.

随着中国供应链向高端产业升级,这一成熟产业体系的积极引领作用正在转化为国家竞争优势。.

产业转型是未来五年中国发展的核心战略举措。由于中国农药产能审批权下放以及新冠疫情期间安全库存需求激增,大多数中国农药企业对未来市场需求判断失误。尽管在2023年之前,它们的经营业绩已大幅改善,但许多企业仍采取激进的产能投资策略,导致后疫情时代中国市场不可避免地面临产能过剩的挑战。.

监管机构将建立新的机制,对新增产能进行监测和预警。从企业角度来看,对新增产能的投资将更加谨慎,投资策略将与未来的市场格局和技术进步相契合。我们不难勾勒出中国未来高端制造业的蓝图——即一个兼顾高效率和充分满足市场需求的制造体系。.

中国的农药行业政策可能会在“十五”规划下进行调整,核心方向将从单纯扩大产能转向高效生产。.

| 结论点 | 关键细节 |

|---|---|

| 产业转型 | 从产能过剩/价格战转向可持续的、创新驱动的模式,利润率达到 10-15%。. |

| 政策框架 | “十五”规划旨在推动产业集群均衡发展、数字化转型(信息化)和农业现代化。我们将很快向跨国公司开放新分子项目。. |

| 战略转变 | 产能投资重点在于上游资源控制(磷、氰化钠、吡啶)和TC向制剂销售的转型。. |

| 政策催化剂 | “反内卷化”运动遏制了价格战;出口退税调整有利于国内配方产品出口。. |

| 竞争要务 | 成功需要注重质量、8 到 10 年的品牌建设、与跨国公司建立战略合作伙伴关系以及垂直整合。. |

| 市场展望 | 全球高价值市场(北美/欧盟)和高销量市场(巴西)优先发展;大型企业占据超过 50% 的市场份额,整合加速。. |

供应链升级、出口政策转变和海外扩张

首先是生产设备的升级改造。随后,人工智能将在生产过程中得到广泛应用。友道化工事件发生后,中国企业采用连续反应技术的方向并未改变;然而,该事件本身促使中国农药行业体系进一步部署数字化控制机制,以精确监控化学反应过程。.

在基础设施方面,中国将充分利用其固有的生产效率,大幅提高原子利用率。在此基础上,中国企业将进一步加大对专利化合物研发的投入。.

此外,逐步取消出口补贴、刺激内需以及人民币升值将是中国未来政策的关键支柱。近日,国家税务总局和财政部宣布,自2026年4月1日起,取消磷化工行业部分下游农药产品的出口增值税退税。.

这项政策旨在规范中国不可再生资源的利用;另一方面,也表明中国最高决策者正在将政策重点从支持出口转向促进内需。虽然出口增值税退税是全球贸易中的常见做法,旨在避免双重征税并促进跨境贸易,且已被许多国家采用,但在中国目前的经济发展阶段,内需不足的问题可能更为突出。.

取消或减少出口退税的政策可能只是一个开始,而且这项政策的范围很可能会扩大到其他化学中间体类别。.

将生产能力转移到海外曾是中国市场的热门话题,但如今,为了规避潜在的高额关税而将产能转移到海外,已不再是大多数中国农化企业的首选策略。根据一份报告显示…… 经济学家, 报告指出,“到2024年,中国的对外直接投资存量仅占其GDP的171万亿卢比,其中大部分用于发展中国家的基础设施和资源项目,相比之下,美国为381万亿卢比,日本为571万亿卢比。”报告还指出,“中国的海外直接投资存量仅占全球总额的41万亿卢比,约为荷兰的一半。”

尽管中国未来的对外直接投资潜力巨大,但从根本上讲,中国企业的国际化不能仅仅通过产能国际化来实现。2026年后,地缘政治影响将成为关键的主导因素。随着欧洲国家和加拿大调整对华政策,中国企业将拥有更多海外投资选择。.

然而,中国企业的主要弱点依然显而易见,这主要源于它们对海外市场不够熟悉。尽管如此,随着上游原材料配套体系的日趋成熟和海外化工产业集群建设的推进,像中汽南通在中埃泰达合作区的项目这样的产能投资案例,可以为中国企业提供宝贵的借鉴。.

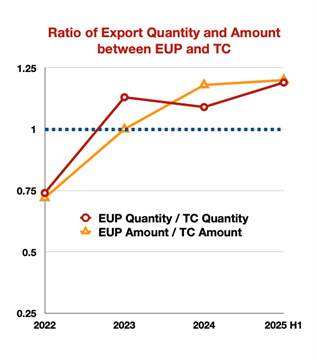

在中国企业加大对制剂注册和品牌建设投入的背景下,品牌产品的海外扩张将成为其未来的首选战略。自2023年起,中国农药企业制剂的出口量和出口额普遍超过原药。.

在中国企业加大对制剂注册和品牌建设投入的背景下,品牌产品的海外扩张将成为其未来的首选战略。自2023年起,中国农药企业制剂的出口量和出口额普遍超过原药。.

原因之一是中国仿制药产品质量的提升,这些产品已被多个国家广泛采用。此外,疫情后海外分销渠道的持续扁平化也促使新兴分销平台对采购制剂产生了浓厚的兴趣。这种方式使他们能够节省建设海外生产设施所需的时间,以及相关的巨额建设和生产成本。.

然而,一个农资品牌至少需要八到十年的时间才能真正确立其影响力。这受作物生长周期的限制,而打造这样的品牌也需要中国企业管理团队付出更大的耐心。.

定价动态、投资趋势及2026年以后的发展道路

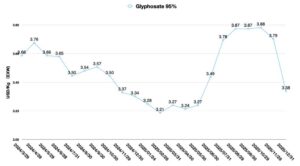

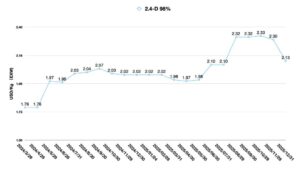

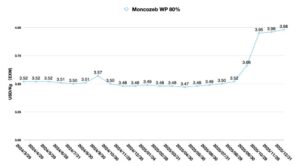

中国农药市场价格波动是分销商和跨国公司最为关注的问题。短期来看,尽管中国农药行业一直遵循反垄断的指导方针,但企业间的竞争仍然受到市场力量的影响。在B2B商业模式下,农药生产商缺乏产品差异化,因此供需平衡持续在临界点附近波动。.

预计2026年中国农药产品价格将保持稳定。然而,考虑到人民币升值和短期地缘政治不确定性的影响,以美元计价的中国农药产品价格将继续呈现上涨趋势。.

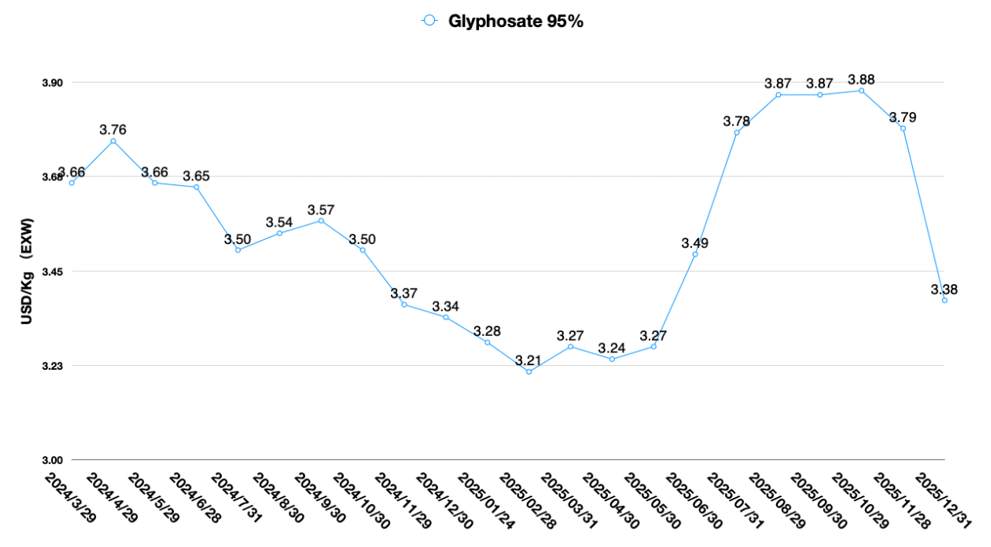

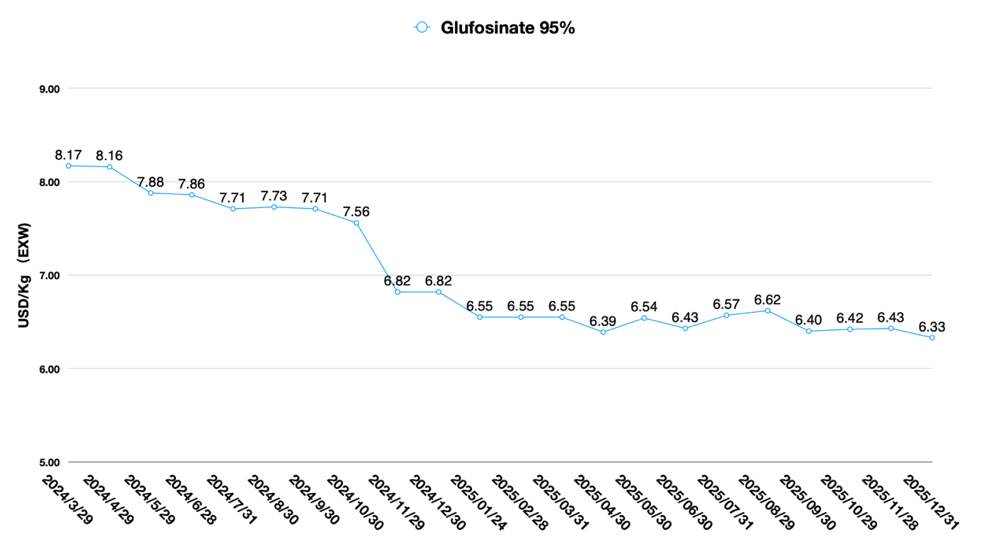

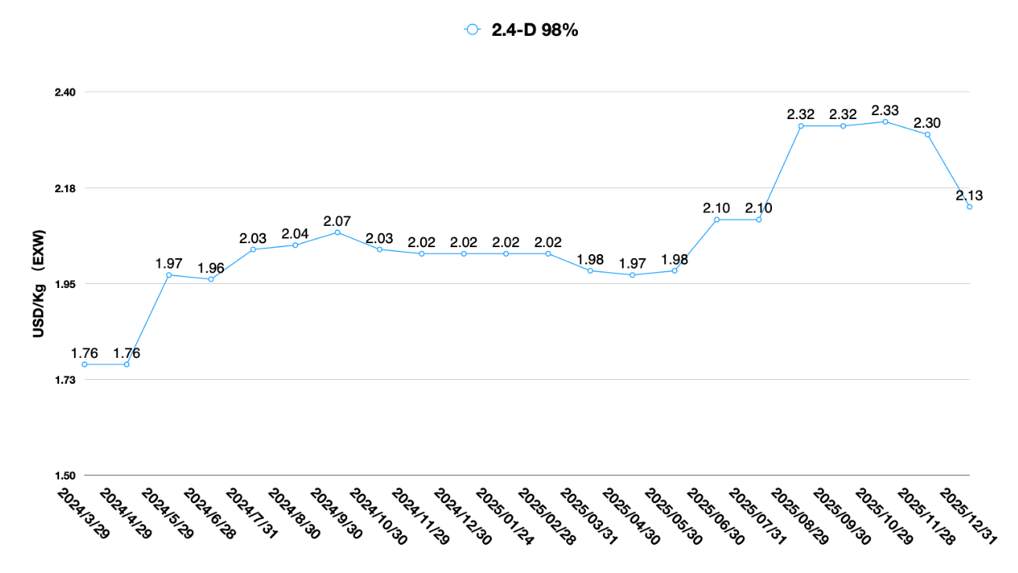

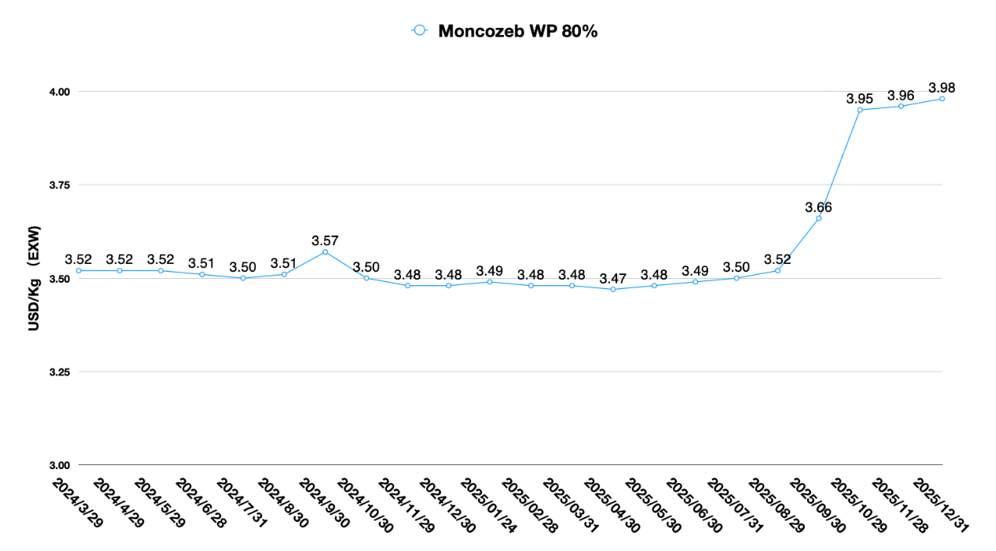

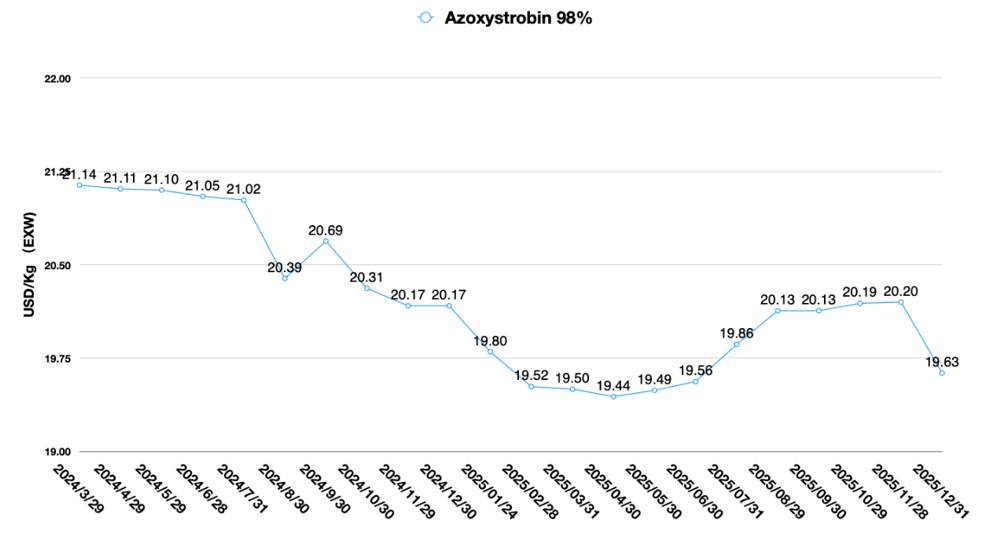

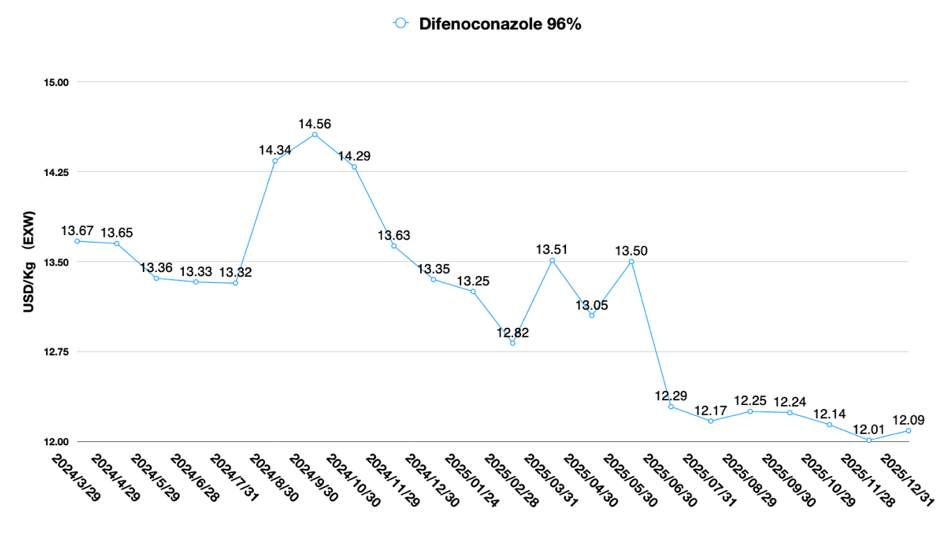

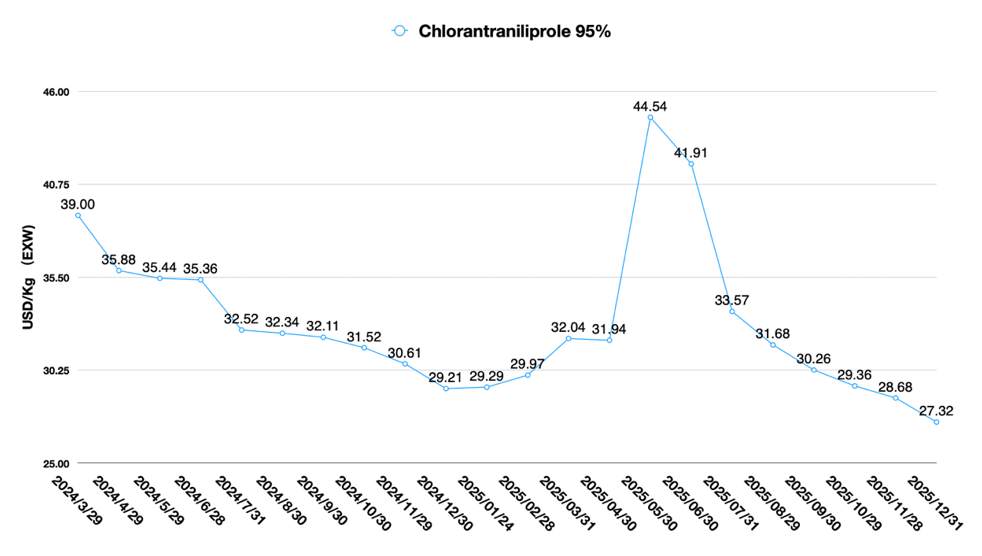

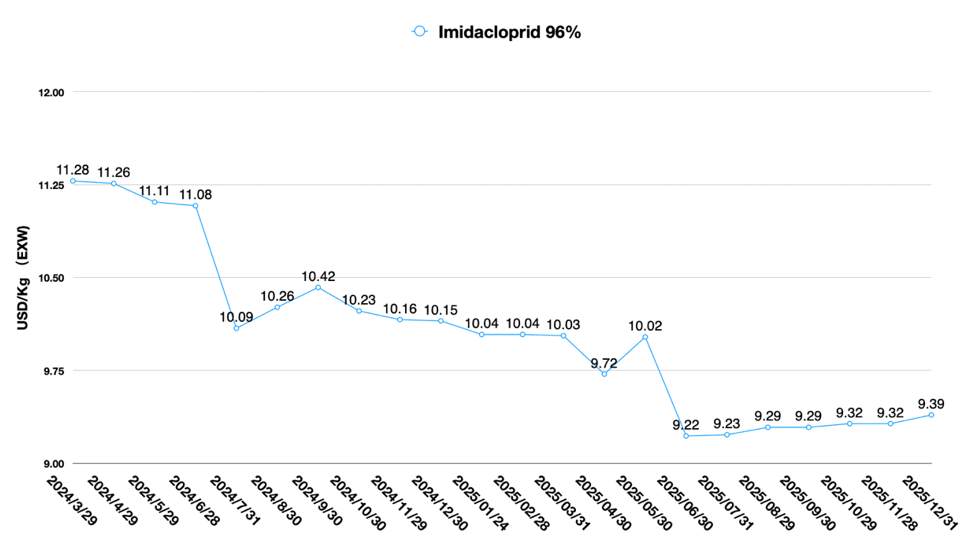

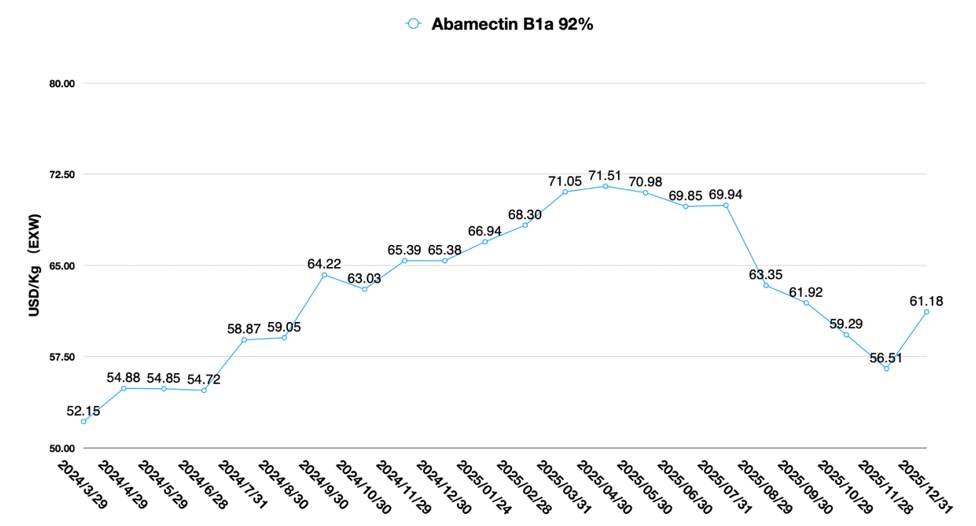

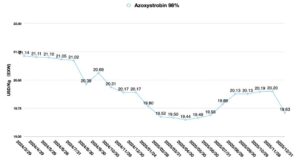

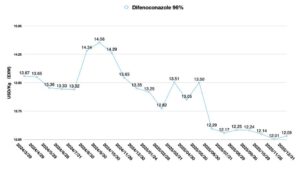

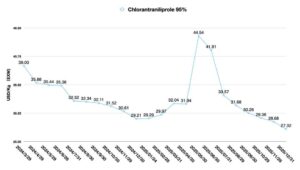

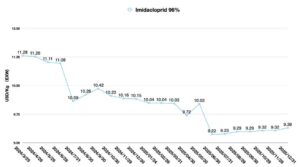

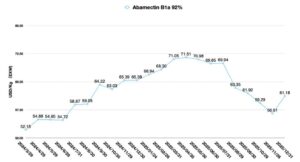

中国企业间的激烈竞争正在缩短专利过期化合物维持“高价高利润”地位的时间窗口。友道化工事件对三氯吡啶酮(CTPR TC)价格的影响只是暂时的:其价格在达到44美元/公斤(出厂价)的峰值后,仅两个月就跌至33美元/公斤(出厂价)。同样,托吡酮(topramezone TC)的价格也从2024年的200美元/公斤(出厂价)暴跌至目前的不足71美元/公斤(出厂价)。.

虽然农药技术价格从高位回落是上游原材料供应充足和下游产能投产的共同结果,但这种价格波动也给投资者敲响了警钟:在评估投资回报时,预测中国市场未来的供应动态对于投资评估至关重要。.

尽管中国正在推动企业反垄断和避免价格战,但未来中国农药供应市场的容量不会大幅下降。然而,在全球农业经济不确定性加剧和市场竞争加剧的背景下,中国对新增产能的投资规模将会缩小,投资态度也会变得更加谨慎。.

在产能投资方面,中国企业将遵循以下四个主要趋势:

- 具有稳定竞争力和雄厚财力的龙头企业以及快速发展的企业,在产能投资方面相对积极主动: 利润率稳定的企业保持着良好的发展态势,例如扬农化工、兴发集团和广信。即将启动IPO流程的企业,例如兰生和九一,也同样如此。.

- 产能投资集中于企业的核心竞争力产品。, 例如兰生公司的 clethodim TC,以及成信和利尔公司的 glufosinate 和 CTPR。.

- 具有固有资源优势的企业: 作物保护投入品主要依赖于资源优势。例如,河北城新生产的氰化钠,以及上游的氰化钠。 磷酸盐资源 江山、兴发、富华。.

- 企业遵循全产业链布局战略: 例如,兰生投资建设了年产 15,000 吨 3-氯烯丙氧基胺(氯烯酮的中间体)的产能,以及 GreatChem 为 SDHI 规划了关键的上游氟化中间体。.

从中国文化角度来看,2026年将是发生根本性变革的一年。.

尽管面临挑战,中国供应链的竞争力仍在稳步提升,这得益于其完整的产业链优势、低成本的原材料供应、低能耗以及坚定的碳减排目标,且提升步伐丝毫未减。其稳定性和可持续性的特点,使中国供应链成为全球合作伙伴的首选。.

过去五年,中国企业在应对全球政治环境和文化冲击方面也积累了丰富的经验。与前五年不同的是,它们现在更倾向于与区域分销渠道合作,精准进入市场,而不是一味地打价格战。.

在跨国公司官僚体系难以应对高效竞争的背景下,中国农药企业的可持续盈利能力将持续增强。它们逐步有针对性地推出终端用户制剂产品,也将为新兴的全球农业技术服务提供商创造更有利的发展空间。2026年以后,中国制剂产品凭借其价格竞争力和高质量,将受到全球市场的青睐。.

与此同时,随着中国企业研发投入的增加以及中国农药行业的高度合作性,更多专利化合物将陆续上市,例如江山生物、弗拉格化学、金根生物和浙江优龙生物等公司的产品。这些或许并非最佳解决方案,但在一定程度上,中国专利化合物将为解决全球农民面临的抗药性问题提供新的视角。.

生物制品自然也不会落后。种类繁多的中国生物制品将主要集中在经济作物领域。为各种经济作物提供针对性解决方案将是中国企业关注的重点。在生物制品方面,中国企业的主要优势在于丰富的原料选择——例如成都新日生物科技有限公司从传统中药材中提取的一系列活性成分——以及中国生产商提供的充足的核多角体病毒活性成分。.

如果要指出2026年中国农药行业的某些不足之处,它们可能集中在以下几个方面:

- 渠道管理和产品线市场战略缺乏国际视野,服务意识不足(与印度农药企业相比);亟需加强本地团队建设和合规管理;坚持中国品牌制剂的田间功效是企业的生命线;坚定不移地进行品牌建设,积极利用数字营销工具;;

- 按照中国农药行业“十五”规划,开展设备升级改造,在化学品生产中广泛应用人工智能,提高原子利用率;;

- 中国企业需要加大对专利农药产品良好实验室规范数据包的投入,以突破全球注册壁垒;同时,作为农业大国和最具增长潜力的农业市场之一,中国努力消除跨国公司专利化合物在中国注册的数据壁垒,并加强对这类化合物知识产权的保护,这将进一步促进中国监管机构与世界各国监管机构之间的合作;;

- 对于生物制品,通过患者田间试验打入全球市场,并提供可验证的田间疗效数据,证明产量增加或农民损失减少;;

- 采用结果导向的方法,确定市场需求增长的空间,并积极支持新兴海外渠道的发展。.