Índice de Preços da China: Perspectivas de Fornecimento de Agroquímicos na China para 2026

28 de janeiro de 2026

28 de janeiro de 2026 Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços para os principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu Índice de preços da China. Abaixo, ele também descreve como a indústria agroquímica da China está passando por uma mudança crucial, à medida que políticas, preços e concorrência remodelam o fornecimento global de pesticidas até 2026 e além.

Ver tudo

De acordo com as estatísticas divulgadas pela Administração Geral das Alfândegas da República Popular da China, o volume total de importações e exportações do comércio exterior chinês atingiu 45,47 trilhões de yuans no ano, representando um aumento de 3,81 trilhões de yuans em relação ao ano anterior. Especificamente, as exportações totalizaram 26,99 trilhões de yuans (um aumento de 6,11 trilhões de yuans em relação ao ano anterior), enquanto as importações somaram 18,48 trilhões de yuans (um aumento de 0,51 trilhão de yuans em relação ao ano anterior).

Como o único centro de fornecimento global com cadeia de suprimentos completa, abrangendo todas as categorias de produtos, a China demonstrou plenamente a resiliência de seu abastecimento. Em um contexto de desescalada temporária das tensões comerciais entre China e EUA, a cooperação entre o mercado global e o sistema de fornecimento chinês foi ainda mais fortalecida em 2025.

Segundo estimativas da SPM, o volume de exportação de pesticidas da China aumentou ainda mais em 2025, registrando um aumento anual de aproximadamente 16 a 181 mil toneladas em comparação com 2024.

Impulsionados pela redução dos estoques no mercado global de proteção de cultivos e pela crescente cautela dos agricultores em relação aos riscos de flutuações nos preços dos produtos agrícolas, os produtores têm optado cada vez mais por produtos com boa relação custo-benefício, em vez de produtos inferiores. As vendas de pesticidas genéricos fabricados pelas principais empresas chinesas permaneceram robustas. Consequentemente, o consumo de pesticidas no mercado global de proteção de cultivos tem se expandido em meio à intensificação da concorrência.

Embora os preços baixos persistentes tenham afetado o desempenho operacional de algumas empresas agroquímicas chinesas, a participação de mercado dos produtos pesticidas chineses tem aumentado em todos os principais mercados globais.

É um fato indiscutível que a concorrência no mercado global de proteção de cultivos se intensificou. Embora as empresas multinacionais (EMNs) tenham mantido participações de mercado estáveis, os produtos genéricos de proteção de cultivos estão expandindo rapidamente sua influência entre os usuários finais (ou seja, os agricultores) em virtude de sua altíssima relação custo-benefício.

As mudanças na demanda do mercado consumidor final, juntamente com o desenvolvimento da indústria de pesticidas na China, estão criando um efeito cascata e acelerando as transformações em todo o mercado global de defensivos agrícolas genéricos. Considerando que o ciclo de transformação do mercado chinês é de seis meses, somado às barreiras globais de registro, bem como aos ciclos fiscais e cronogramas de planejamento estratégico das corporações multinacionais, o ciclo de transformação do mercado global de defensivos agrícolas provavelmente variará de três a quatro anos.

Diretrizes Políticas, Transformação Industrial e Racionalização da Capacidade

Fundamentalmente, o desenvolvimento da China é guiado por estratégias e políticas nacionais, e a colaboração intersetorial dentro do sistema industrial tornou-se cada vez mais sofisticada. No âmbito das políticas nacionais, o 15º Plano Quinquenal para a indústria de pesticidas da China será lançado em breve. A direção das políticas industriais dita as estratégias futuras das empresas, enquanto o mercado, atuando como instrumento regulador, utiliza os mecanismos de preço para influenciar o comportamento corporativo.

Em meio à modernização da cadeia de suprimentos da China em direção a setores de alta tecnologia, o papel de liderança positiva desse sistema industrial consolidado está se transformando em uma vantagem competitiva nacional.

A transformação industrial se apresenta como uma iniciativa estratégica fundamental para o desenvolvimento da China nos próximos cinco anos. Devido à delegação de autoridade para aprovação da capacidade de produção de pesticidas na China e à crescente demanda por estoques de segurança durante a pandemia de COVID-19, a maioria das empresas chinesas do setor subestimou a demanda futura do mercado. Embora seu desempenho comercial tenha melhorado substancialmente antes de 2023, muitas empresas realizaram investimentos agressivos em capacidade produtiva, resultando inevitavelmente em desafios de excesso de capacidade que o mercado chinês terá que enfrentar no período pós-COVID-19.

Novos mecanismos serão estabelecidos pelas autoridades reguladoras para o monitoramento e alerta precoce da nova capacidade produtiva adicionada. Do ponto de vista empresarial, os investimentos em nova capacidade produtiva se tornarão mais prudentes, com estratégias de investimento alinhadas ao cenário futuro do mercado e aos avanços tecnológicos. Não é difícil para nós delinear o plano para a futura manufatura de alta tecnologia da China — ou seja, um sistema de produção que integre alta eficiência com a plena satisfação da demanda do mercado.

É provável que as políticas da indústria de pesticidas da China sejam ajustadas no âmbito do 15º Plano Quinquenal, com a principal direção a ser direcionada da mera expansão da capacidade de produção para a produção de alta eficiência.

| Ponto de Conclusão | Detalhes principais |

|---|---|

| Transição Industrial | Transição de um modelo baseado em excesso de capacidade e guerras de preços para um modelo sustentável e impulsionado pela inovação, com margens de lucro de 10 a 15%. |

| Quadro de Políticas | O 15º Plano Quinquenal impulsiona clusters industriais equilibrados, transformação digital (informatização) e modernização agrícola. Em breve, estaremos abertos a novas propostas de multinacionais. |

| Mudanças Estratégicas | Os investimentos em capacidade concentram-se no controle de recursos a montante (fósforo, cianeto de sódio, piridina) e na transição das vendas de TC para formulações. |

| Catalisadores de Políticas | “Campanha ”anti-involução” freia guerras de preços; ajustes nos descontos fiscais para exportação favorecem exportações de formulações nacionais. |

| Imperativos competitivos | O sucesso exige foco na qualidade, construção de marca ao longo de oito a dez anos, parcerias estratégicas com multinacionais e integração vertical. |

| Perspectivas de mercado | Prioridade para os mercados globais de alto valor (América do Norte/UE) e para o mercado de alto volume (Brasil); a consolidação acelera com grandes empresas conquistando mais de 501 trilhões de dólares de participação de mercado. |

Modernização da cadeia de suprimentos, mudanças nas políticas de exportação e expansão internacional.

Primeiro virá a modernização dos equipamentos de produção. Em seguida, haverá a ampla aplicação da inteligência artificial nos processos de fabricação. Após o incidente químico da Youdao, a direção das empresas chinesas na adoção da tecnologia de reação contínua permaneceu inalterada; no entanto, o próprio incidente levou o sistema da indústria de pesticidas da China a implantar ainda mais mecanismos de controle digital para monitorar com precisão os processos de reação química.

Em termos de infraestrutura, a China aproveitará sua eficiência de produção inerente para melhorar substancialmente as taxas de utilização de átomos. Com base nisso, as empresas chinesas aumentarão ainda mais o investimento em pesquisa e desenvolvimento de compostos patenteados.

Além disso, a eliminação gradual dos subsídios à exportação, o estímulo ao consumo interno e a revalorização do RMB serão os pilares fundamentais das futuras políticas da China. Recentemente, a Administração Estatal de Impostos e o Ministério das Finanças da China anunciaram a abolição do reembolso do IVA sobre exportações para determinados produtos derivados de pesticidas da indústria química de fósforo, com vigência a partir de 1º de abril de 2026.

Essa política visa regular a utilização dos recursos não renováveis da China; por outro lado, indica que os principais formuladores de políticas da China estão mudando o foco das políticas públicas, passando do apoio às exportações para o estímulo ao consumo interno. Embora o reembolso do IVA sobre exportações seja uma prática comum no comércio global, concebida para evitar a dupla tributação e facilitar o comércio internacional, e adotada por muitos países, a questão da demanda interna insuficiente pode ter um peso maior no atual estágio de desenvolvimento da China.

A política de abolir ou reduzir os descontos fiscais nas exportações pode ser apenas o começo, e é altamente provável que o escopo dessa política seja ampliado para abranger outras categorias de produtos químicos intermediários.

A deslocalização da capacidade de produção já foi um tema em voga no mercado chinês, mas essa estratégia para evitar custos tarifários potencialmente elevados deixou de ser a preferida da maioria das empresas agroquímicas chinesas. De acordo com um relatório da [nome da empresa/instituição], O economista, O relatório afirma ainda que “o estoque de investimento estrangeiro direto (IED) da China no exterior representou apenas 171 trilhões de rupias do seu PIB em 2024, sendo a maior parte destinada a projetos de infraestrutura e recursos naturais em países em desenvolvimento, em comparação com 381 trilhões de rupias dos Estados Unidos e 571 trilhões de rupias do Japão”. O relatório também declara que “o estoque de IED da China no exterior representa apenas 41 trilhões de rupias do total global, cerca de metade do valor investido pelos Países Baixos”.”

Embora o futuro do investimento estrangeiro direto (IED) na China apresente um enorme potencial, fundamentalmente, a internacionalização das empresas chinesas não pode ser alcançada apenas por meio da internacionalização da capacidade produtiva. As influências geopolíticas se tornarão um fator dominante crucial após 2026. À medida que os países europeus e o Canadá ajustarem suas políticas em relação à China, as empresas chinesas terão mais opções disponíveis para investimentos no exterior.

Contudo, a principal fragilidade das empresas chinesas permanece evidente, decorrente principalmente da sua insuficiente familiaridade com os mercados estrangeiros. Dito isso, à medida que os sistemas de apoio à matéria-prima a montante amadurecem e a construção de polos da indústria química no exterior avança, casos de investimento em capacidade como o projeto da CAC Nantong na Zona de Cooperação TEDA China-Egito podem servir como referências valiosas para as empresas chinesas.

Em um contexto de crescentes investimentos de empresas chinesas em registro de formulações e marcas, a expansão internacional de produtos de marca própria se tornará sua estratégia preferencial no futuro. A partir de 2023, o volume e o valor das exportações de formulações por empresas chinesas de pesticidas superaram, em geral, os de matérias-primas.

Em um contexto de crescentes investimentos de empresas chinesas em registro de formulações e marcas, a expansão internacional de produtos de marca própria se tornará sua estratégia preferencial no futuro. A partir de 2023, o volume e o valor das exportações de formulações por empresas chinesas de pesticidas superaram, em geral, os de matérias-primas.

Um dos motivos foi a melhoria na qualidade dos medicamentos genéricos produzidos na China, que foram amplamente adotados em diversos países. Além disso, decorre da contínua simplificação dos canais de distribuição internacionais no período pós-pandemia, o que aumentou o interesse de novas plataformas de distribuição na aquisição de medicamentos. Essa abordagem permite que elas economizem o tempo necessário para construir instalações de produção no exterior, bem como os custos substanciais de construção e produção envolvidos.

No entanto, são necessários pelo menos oito a dez anos para que uma marca de insumos agrícolas consolide sua influência. Isso se deve à natureza dos ciclos de cultivo, e a construção de tais marcas exige muita paciência por parte das equipes de gestão das empresas chinesas.

Dinâmica de Preços, Tendências de Investimento e o Caminho Além de 2026

As flutuações de preços no mercado de pesticidas da China são a principal preocupação para distribuidores e multinacionais. No curto prazo, embora a indústria de pesticidas da China esteja seguindo as diretrizes anti-involução, a concorrência entre empresas ainda está sujeita às forças do mercado. No modelo de negócios B2B, os fabricantes de pesticidas técnicos carecem de diferenciação de produtos; portanto, o equilíbrio entre oferta e demanda permanece oscilando em torno do ponto crítico.

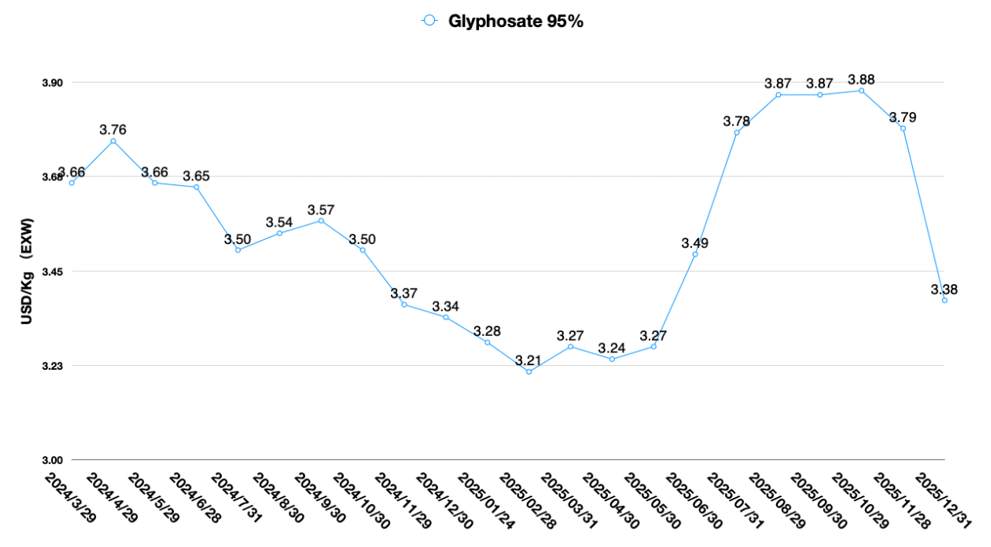

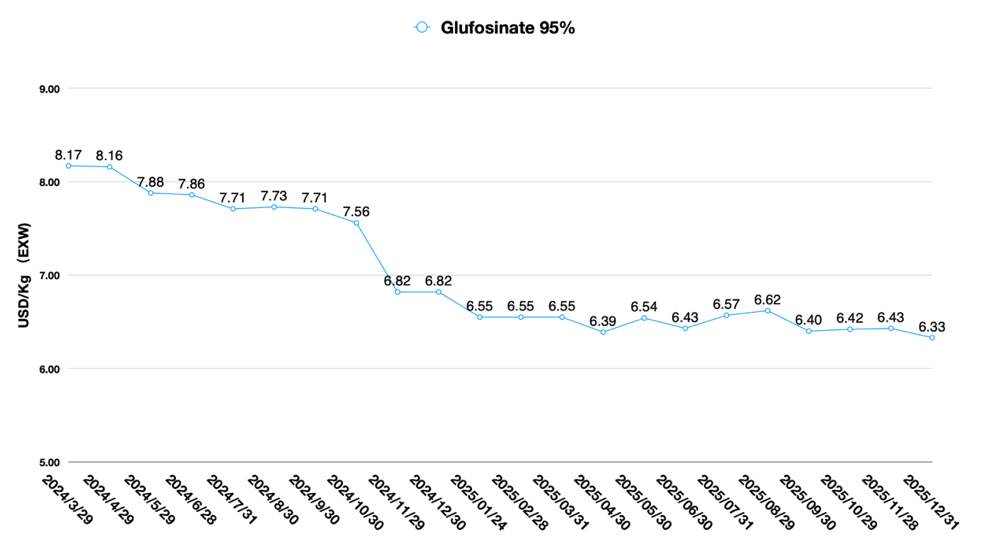

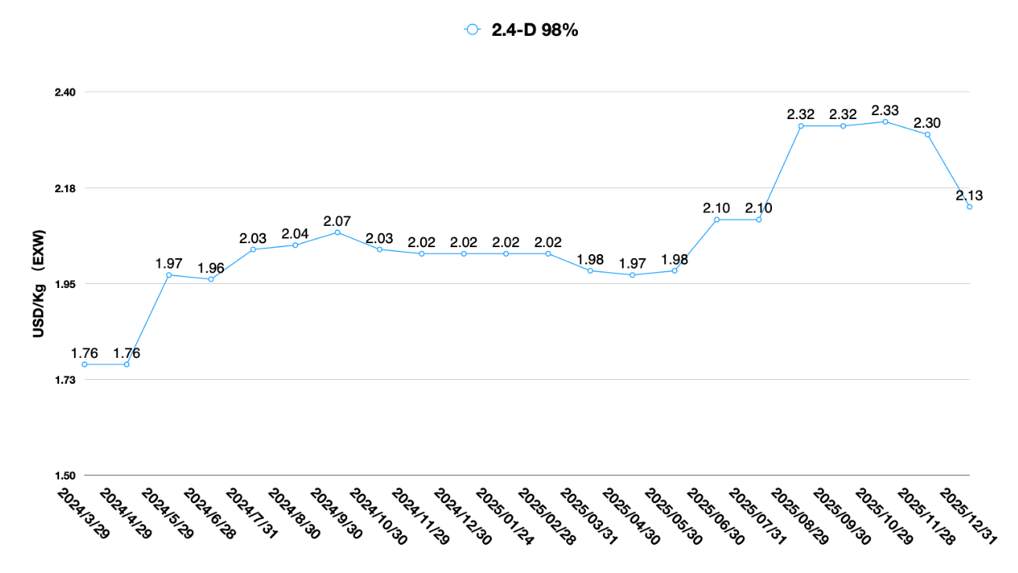

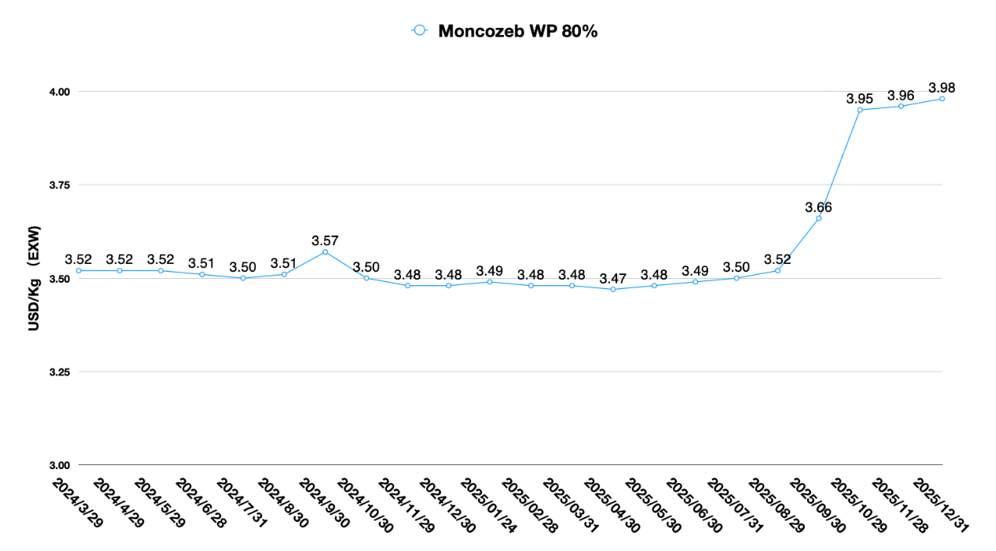

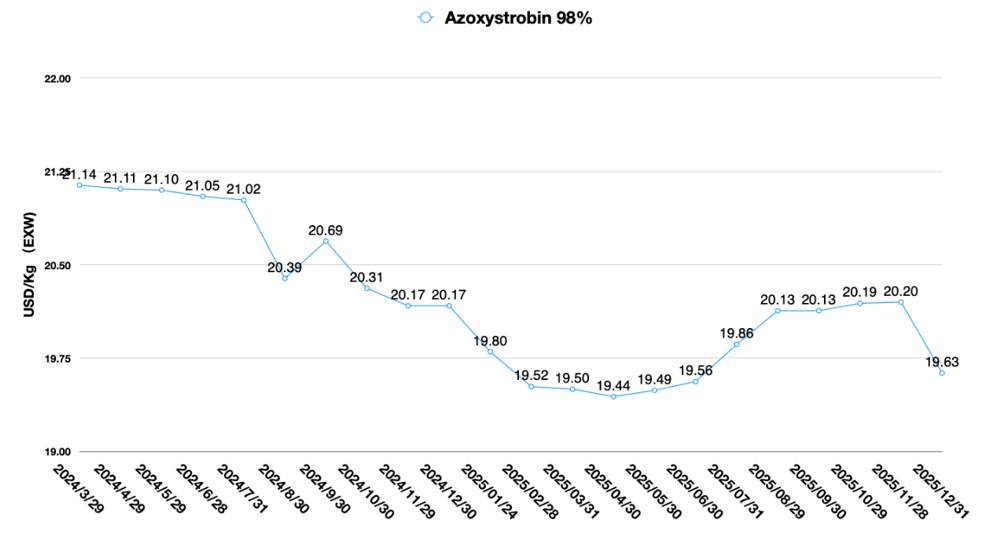

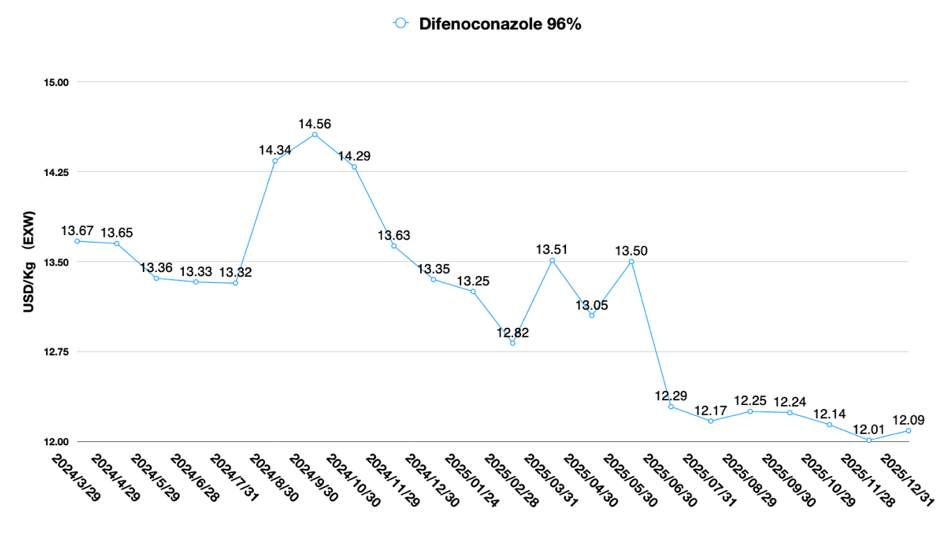

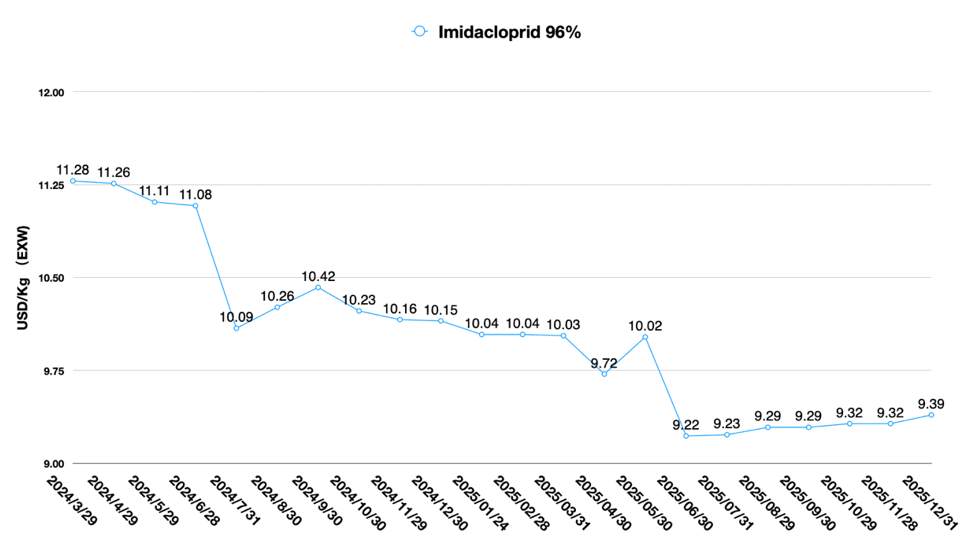

Prevê-se que os preços dos pesticidas chineses se mantenham estáveis em 2026. No entanto, considerando os impactos da valorização do RMB e as incertezas geopolíticas de curto prazo, os preços dos pesticidas chineses cotados em USD deverão continuar a apresentar uma tendência de alta.

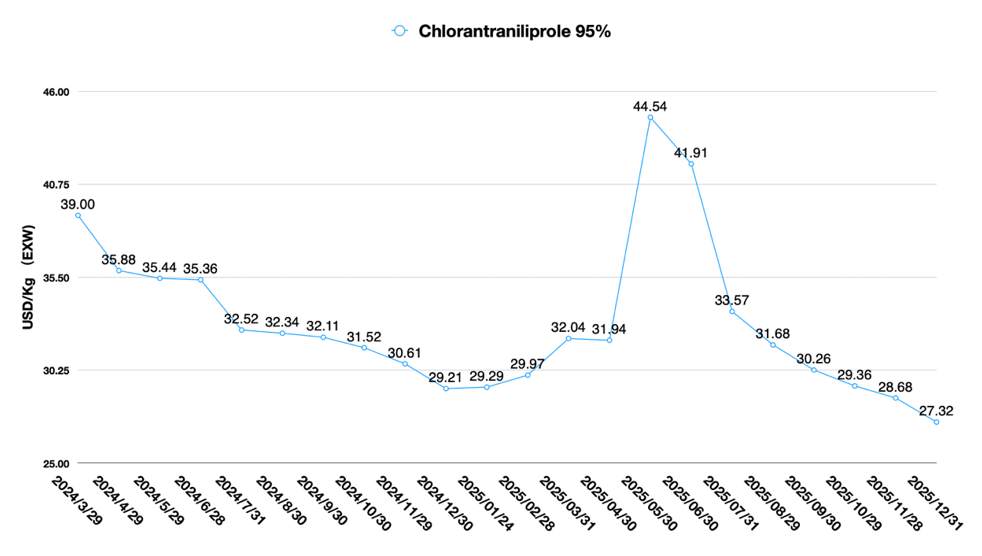

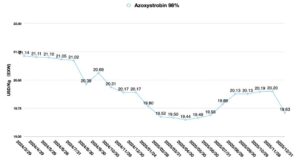

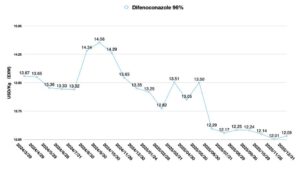

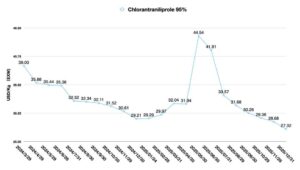

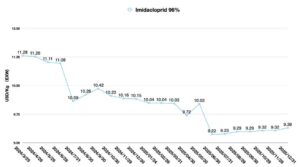

A intensa competição entre as empresas chinesas está reduzindo o tempo necessário para que compostos genéricos mantenham o status de "alto preço e alta margem de lucro". O impacto do incidente com a Youdao Chemical no preço do CTPR TC foi apenas temporário: após atingir o pico de 44 USD/kg EXW, caiu para 33 USD/kg EXW em apenas dois meses. Da mesma forma, o preço do topramezone TC despencou de 200 USD/kg EXW em 2024 para menos de 71 USD/kg EXW atualmente.

Embora a queda nos preços técnicos dos pesticidas, que estavam em níveis elevados, seja resultado da combinação do amplo fornecimento de matérias-primas e da entrada em operação da capacidade de produção, essa volatilidade de preços serve como um alerta para os investidores: ao avaliar o retorno sobre o investimento, é essencial prever a dinâmica futura da oferta no mercado chinês para fundamentar a avaliação do investimento.

A capacidade do mercado de fornecimento de pesticidas da China não deverá diminuir significativamente no futuro, mesmo com o país promovendo a não-involução entre as empresas e evitando guerras de preços. No entanto, em meio à intensificação da concorrência de mercado e à hesitação gerada pelas incertezas na economia agrícola global, o volume de investimentos em nova capacidade produtiva na China diminuirá e se tornará muito cauteloso.

Em relação ao investimento em capacidade, as empresas chinesas seguirão quatro tendências principais:

- Empresas líderes com competitividade estável e suporte financeiro, assim como empresas de rápido crescimento, são relativamente proativas no investimento em capacidade produtiva: Empresas com margens estáveis mantêm um desenvolvimento sólido, como a Yangnong Chemical, o Grupo Xingfa e a Guangxin. O mesmo se aplica a empresas que estão prestes a iniciar seus processos de IPO, incluindo a Lansheng e a Jiuyi.

- O investimento em capacidade concentra-se nos principais produtos competitivos das empresas., como o clethodim TC da Lansheng, e o glufosinato, bem como o CTPR da Chengxin e da Lier.

- Empresas com vantagens inerentes em termos de recursos: Os insumos para proteção de cultivos dependem essencialmente da disponibilidade de recursos. Por exemplo, o cianeto de sódio da Hebei Chengxin e de fontes a montante. recursos de fosfato de Jiangshan, Xingfa e Fuhua.

- As empresas seguem a estratégia de planejamento de cadeia produtiva completa: Exemplos incluem o investimento da Lansheng na construção de uma unidade com capacidade de produção de 15.000 Mt/a de 3-cloroaliloxiamina (um intermediário do clethodim) e o planejamento da GreatChem para intermediários fluorados essenciais para o SDHI.

Do ponto de vista cultural chinês, 2026 será um ano de transformação fundamental.

A competitividade da capacidade de fornecimento da China avança de forma constante, apesar dos desafios, graças às suas vantagens em toda a cadeia produtiva, ao fornecimento de matérias-primas a baixo custo, ao baixo consumo de energia e às metas firmes de redução das emissões de carbono — e esse ritmo não diminui. As características de estabilidade e sustentabilidade tornaram a cadeia de suprimentos da China a escolha preferida de parceiros globais.

Nos últimos cinco anos, as empresas chinesas também acumularam experiência em lidar com ambientes políticos globais e choques culturais. Ao contrário dos cinco anos anteriores, elas estão mais inclinadas a cooperar com canais de distribuição regionais e a entrar nos mercados com precisão, em vez de apenas se basearem em guerras de preço.

Em meio à incapacidade dos sistemas burocráticos das multinacionais de lidar com a concorrência de alta eficiência, a rentabilidade sustentável das empresas chinesas de pesticidas continuará a se fortalecer. O lançamento gradual e direcionado de produtos formulados para o consumidor final também criará um espaço de desenvolvimento mais favorável para os provedores globais emergentes de serviços de tecnologia agrícola. A combinação de preços competitivos e alta qualidade dos produtos formulados chineses será muito procurada nos mercados mundiais a partir de 2026.

Entretanto, com o aumento do investimento em P&D por empresas chinesas e a natureza altamente colaborativa da indústria chinesa de pesticidas, mais compostos patenteados serão lançados, por exemplo, pela Jiangshan, FlagChem, KingAgroot e Zhejiang Udragon. Essas podem não ser as soluções ideais, mas, em determinado momento, os compostos patenteados chineses oferecerão novas perspectivas para lidar com os problemas de resistência enfrentados por agricultores em todo o mundo.

Naturalmente, os produtos biológicos não ficarão para trás. A diversificada linha de produtos biológicos chineses se concentrará principalmente no setor de culturas comerciais. O fornecimento de soluções específicas para diversas culturas comerciais será o foco principal das empresas chinesas. Em termos de produtos biológicos, as principais vantagens das empresas chinesas residem na abundância de matérias-primas disponíveis — como uma série de ingredientes ativos extraídos de materiais medicinais tradicionais chineses pela Chengdu NewSun — e no fornecimento suficiente de ingredientes ativos de nucleopoliedrovírus provenientes de produtores chineses.

Se tivermos que identificar algumas deficiências da indústria de pesticidas da China em 2026, elas provavelmente se concentrarão nos seguintes aspectos:

- Falta de uma perspectiva internacional na gestão de canais e nas estratégias de mercado de linhas de produtos, bem como uma conscientização insuficiente sobre os serviços (em comparação com empresas indianas de pesticidas); necessidade urgente de fortalecer a formação de equipes locais e a gestão de conformidade; priorizar a eficácia em campo das formulações de marcas chinesas como a base da empresa; buscar firmemente a construção da marca e aproveitar ativamente as ferramentas de marketing digital;

- Em consonância com o 15º Plano Quinquenal da China para a indústria de pesticidas, realizar a modernização de equipamentos, aplicar amplamente a inteligência artificial na produção química e melhorar as taxas de utilização de átomos;

- As empresas chinesas precisam aumentar o investimento em pacotes de dados de Boas Práticas de Laboratório (BPL) para seus produtos pesticidas patenteados, a fim de superar as barreiras globais de registro. Ao mesmo tempo, como um importante país agrícola e um dos mercados agrícolas mais promissores com potencial de crescimento, os esforços da China para remover as barreiras de dados para o registro de compostos patenteados de multinacionais no país e fortalecer a proteção dos direitos de propriedade intelectual (PI) para tais compostos facilitarão ainda mais a cooperação entre as autoridades regulatórias chinesas e suas contrapartes em todo o mundo.;

- Para produtos biológicos, penetrar no mercado global através de ensaios clínicos com pacientes e fornecer dados verificáveis de eficácia em campo, demonstrando aumentos de produtividade ou reduções nas perdas dos agricultores;

- Adote uma abordagem orientada para resultados a fim de identificar as margens de crescimento da demanda de mercado e apoie ativamente o desenvolvimento de canais emergentes no exterior.