Desarrollo del mercado de protección de cultivos en Centroamérica

Desplácese hacia abajo para leer

REPORTE ESPECIAL

Por Derek Oliphant

Este artículo describirá el desarrollo del mercado de protección de cultivos en los mercados centroamericanos clave: México, Guatemala y Nicaragua, examinando la situación actual, así como las tendencias futuras clave que se espera que influyan en el desarrollo del mercado en los próximos años. La disponibilidad de datos para mercados de protección de cultivos comercialmente menos significativos, como Guatemala y Nicaragua, es más limitada. Los conjuntos de datos más completos y disponibles se incluyen en este informe. Para mercados más grandes como México – aunque hay datos más recientes disponibles – los conjuntos de datos se han elegido para brindar consistencia y comparación con los mercados más pequeños antes mencionados.

México

La geografía de México, al estar bordeada por los océanos Pacífico y Atlántico, ofrece una variedad de condiciones topográficas, que van desde desiertos y montañas en el norte hasta condiciones más tropicales en el sur.

En los últimos años, el rendimiento de los cultivos de cereales ha mejorado, en particular para los pequeños agricultores de las regiones centro y sur. Impulsado en gran medida por la asistencia de organizaciones de investigación como el Centro Internacional para el Mejoramiento del Maíz y el Trigo (CIMMYT) en los esfuerzos por satisfacer la creciente demanda interna. Gran parte de los cultivos de cereales producidos se destinan a la alimentación animal, un sector que se ha expandido rápidamente en los últimos años.

Las condiciones secas son un problema frecuente para la agricultura mexicana, particularmente en el norte del país. Más del 90% del área total de cultivo es regada por aguas de lluvia, por lo que cualquier caída significativa en los niveles de lluvia puede afectar una gran proporción del área total.

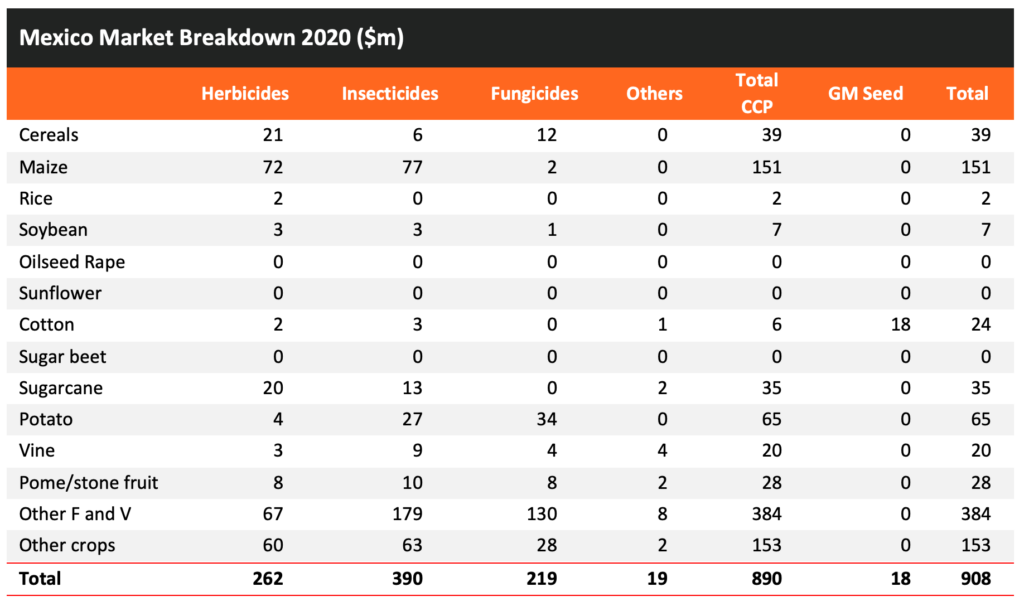

El mercado mexicano de protección de cultivos disminuyó 1.4% en 2020, alcanzando los $890 millones USD. Entre 2015 y 2020, el mercado de protección de cultivos en México fue ligeramente más positivo a pesar del impacto de años de condiciones secas, especialmente en 2016, así como los problemas relacionados con la disponibilidad de crédito. Sin embargo, el país se ha mantenido relativamente estable económicamente en comparación con la mayoría de los países centroamericanos vecinos, beneficiándose de sus relaciones comerciales, particularmente con los Estados Unidos.

El maíz es el cultivo más importante de México, siendo el primer país en domesticar la semilla silvestre, el teosinte, hace unos 10,000 años. Como resultado, el país ha bloqueado variedades genéticamente modificadas (GM) del cultivo en un esfuerzo por mantener su integridad genética. En general, el país produce suficiente maíz para satisfacer el consumo doméstico de alimentos, semillas e industria. Sin embargo, se requieren importaciones, principalmente de los EUA para satisfacer los requisitos de uso de alimentos. Los insecticidas son el sector más importante en el mercado de protección de cultivos de maíz, siendo los principales productos el clorpirifos y el fipronil, seguidos de la lambda-cihalotrina y el tiametoxam. Si bien los productores mexicanos han adoptado programas de manejo integrado de plagas (MIP) para muchos cultivos, esta forma de manejo de insectos no es común en los cultivos de maíz. La plaga más importante en el maíz es el gusano cogollero.

La agricultura en México depende en gran medida de los mercados de exportación, siendo los cultivos de exportación clave frutas, nueces, verduras y café. Aunque el maíz tiene una importancia significativa en el país, gran parte de este es para el consumo interno. El país depende en gran medida de las importaciones de granos para satisfacer la demanda interna, y gran parte de esta se deriva de EUA, un socio comercial clave. México es miembro de una serie de acuerdos comerciales que han impulsado las capacidades de exportación del país y, por lo tanto, la economía en los últimos años.

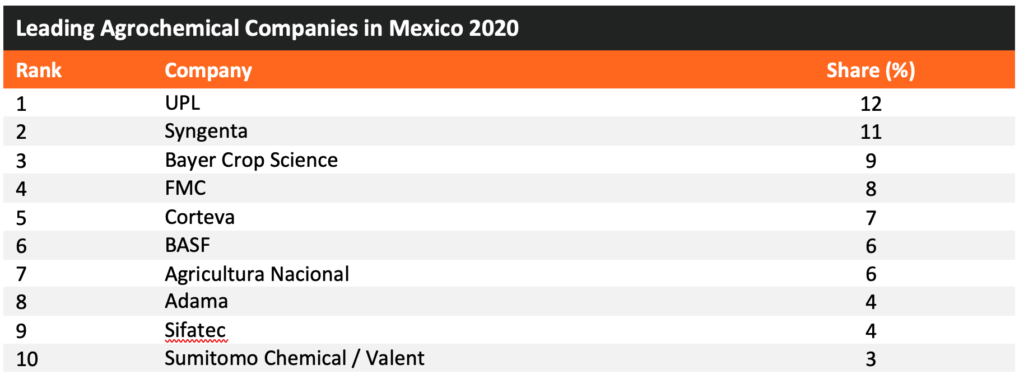

El mercado de protección de cultivos en el país está dominado por las principales multinacionales, como se describe a continuación:

Pronóstico México

El sector agrícola en México en los últimos años ha avanzado a un ritmo superior al del país en general, con un crecimiento en la utilidad interna bruta (PIB) agrícola que ahora supera al PIB total. Entre 2015 y 2020, el PIB general disminuyó, pero el PIB de la agricultura y la silvicultura ha seguido en aumento. El país se ha centrado en los últimos años en crear y mantener una posición como exportador clave de productos agrícolas, principalmente frutas y hortalizas resultado en un cambio de enfoque en términos de gasto en protección de cultivos, lejos de los cultivos de granos. y hacia el sector de frutas y hortalizas de alto valor.

La economía mexicana se encuentra entre las más grandes de la región Latinoamérica, sólo detrás de Brasil. Más del 90% del comercio total se realiza a través de acuerdos de libre comercio. Estos acuerdos son parte integral del sector agrícola del país. Sin embargo, un inconveniente de esta economía altamente industrializada es que la agricultura del país se ve afectada por las importaciones a bajo costo de sus socios comerciales, quienes generalmente se enfocan más en la producción de cultivos en hileras.

Aunque el maíz es el cultivo más importante del país en términos de superficie, se cultiva principalmente como cultivo de subsistencia para el consumo interno. Como resultado, el área generalmente no está sujeta a fluctuaciones en los precios del maíz. Sin embargo, las importaciones de EUA son significativas, aunque en muchos casos se utilizan para la alimentación animal. La tecnología GM no se ha introducido y las autoridades se muestran reacias a alterar la integridad genética del maíz nacional. Debido a la importancia cultural del cultivo en el país, es poco probable que se introduzcan variedades de maíz transgénico en un futuro cercano. Como resultado, las perspectivas para las ventas de herbicidas para el maíz son relativamente prometedoras en comparación con otros países sudamericanos donde la tecnología GM se ha adoptado rápidamente.

Se han implementado una serie de medidas y programas gubernamentales para incentivar el cultivo de granos, sin embargo, estos permanecen en su fase inicial y aún no queda claro cómo afectará esto a las áreas plantadas y, posteriormente, al mercado de protección de cultivos. El cultivo de granos generalmente se lleva a cabo de manera menos intensiva que la mayoría de los demás países de las Américas, en parte debido a que se concentra más en la producción de frutas y hortalizas.

Se espera que la eliminación del glifosato del mercado resulte en un cambio en las prácticas de control de malezas. Se espera que esto resulte en un uso más amplio de herbicidas selectivos, lo que podría aumentar el valor general del mercado de herbicidas en el país.

A pesar del requisito potencial de impulsar la producción para la demanda interna, el país también está buscando cada vez más ampliar las oportunidades de exportación, con exportaciones de productos herbáceos a países del Medio Oriente, incluidos los Emiratos Árabes Unidos, Kuwait, Qatar y Arabia Saudita, aumentando significativamente en el la última década. China también se está convirtiendo en un destino clave para las exportaciones mexicanas, incluido el sorgo, el principal cultivo de cereales del país. En general, las exportaciones se centran más en los cultivos de frutas y hortalizas y el ganado, y los cereales se desvían a menudo para uso en la alimentación animal.

En un esfuerzo por impulsar la producción de cultivos y satisfacer la creciente demanda interna y externa, el país ha estado invirtiendo en mejorar su infraestructura de riego en los últimos años, incluso a través de una mayor tecnificación. México ocupa el sexto lugar en el mundo en cuanto a superficie de riego para la agricultura, con más del 60% del valor de la producción agrícola nacional que requiere riego, incluyendo maíz, trigo y sorgo.

México como país tiene un potencial de crecimiento significativo, con una clase media en rápida expansión. Durante los próximos cinco años, se espera que esta clase media impulse una mayor demanda de productos, incluidas las fibras para la producción de prendas de vestir, el maíz, los cereales y las semillas oleaginosas para su uso en la producción de alimentos y para la alimentación animal.

El creciente enfoque en la producción de frutas y hortalizas ha beneficiado al mercado de protección de cultivos en los últimos años, y se espera que este sector continúe expandiéndose en los próximos años. También se espera que la gran cantidad de productos fitosanitarios biológicos que se están introduciendo impulse el crecimiento, con este sector en línea para una rápida expansión, por encima de las tasas de crecimiento esperadas para los productos fitosanitarios convencionales.

Guatemala

El mercado de agroquímicos de Guatemala disfrutó de un crecimiento sostenido desde 2003 hasta 2014, pero desde entonces se ha estabilizado. La agricultura guatemalteca ha cambiado de énfasis hacia los cultivos para la exportación. La desaceleración en el crecimiento del mercado de agroquímicos se corresponde con un período de precios bajos para estos productos básicos. Desafortunadamente, esa debilidad de precios continuó en 2019.

El clima tropical del país hace que Guatemala sea incluida constantemente entre las 10 naciones más vulnerables del mundo a los efectos del cambio climático. Los patrones climáticos cada vez más erráticos han afectado las cosechas de cultivos. Por ejemplo, 2018 se señaló como un año de sequía relacionado con El Niño. Sin embargo, en 2019 se rompió el ciclo de El Niño, por lo que existen perspectivas de mejora en la producción de cultivos y el uso de agroquímicos.

Hay una fabricación básica limitada de ingredientes activos en Guatemala, en particular por parte de DuWest y Foragro. Sin embargo, existen importantes capacidades de formulación, en particular por parte de Quilubrisa (subsidiaria de Disagro), Agrocentro/Cindeco e Inquisa, entre otros.

Existen muchos importadores y distribuidores de agroquímicos en Guatemala, entre estos GBM (con sede en México y ahora parte de Arysta/UPL), Hendrix, Tikal Agros, Agrofortress, Anasac, La Quinsa y Cosmocel. Además, existe una serie de empresas químicas, formuladores y casas comerciales con sede en Centroamérica que atienden el mercado.

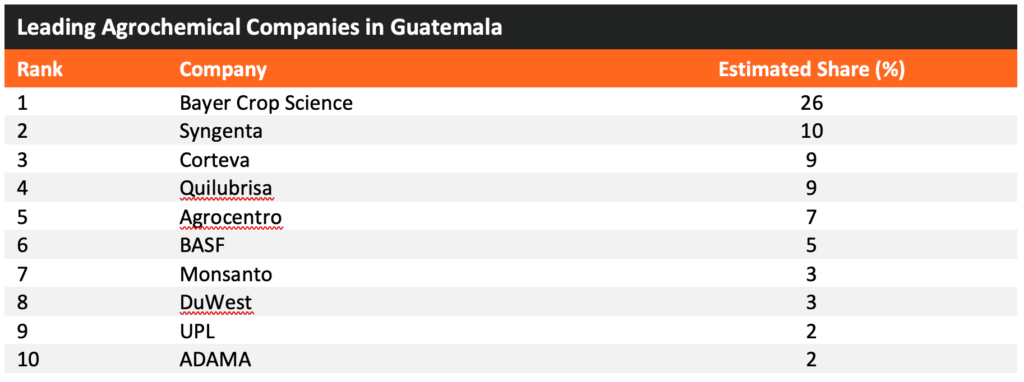

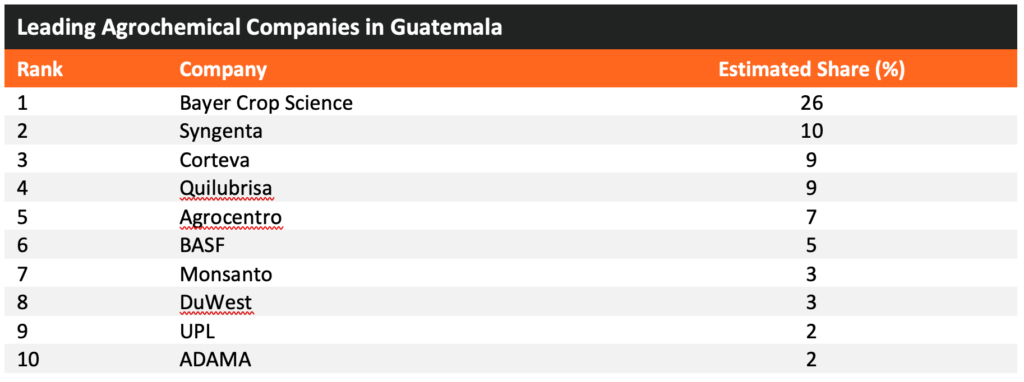

El mercado está liderado por las principales empresas multinacionales y locales, mientras que las importaciones están lideradas por empresas chinas e indias. Los principales exportadores de Guatemala son Bayer, Rainbow, UPL, Anona Trading, Trilex, Quatroagro, Febres Cordero y FMC; las empresas locales son en su mayoría gerentes de exportación que actúan en nombre de otras empresas.

Guatemala

Guatemala es todavía un país en las primeras etapas de desarrollo donde la agricultura representa una parte importante del PIB (13,3%) y los ingresos por exportaciones (32%). La agricultura se está desarrollando en dos frentes: producción de frutas y hortalizas de calidad, principalmente para exportación, y cultivos de plantación, no tanto para la producción de cultivos básicos de maíz, frijol y arroz. El país aún tiene costos laborales bajos que le permiten ser competitivo en precio en los mercados de exportación. El gasto promedio en agroquímicos sobre la base de $/ha es relativamente alto, probablemente debido a la gran participación de los mercados atribuible a las frutas y hortalizas.

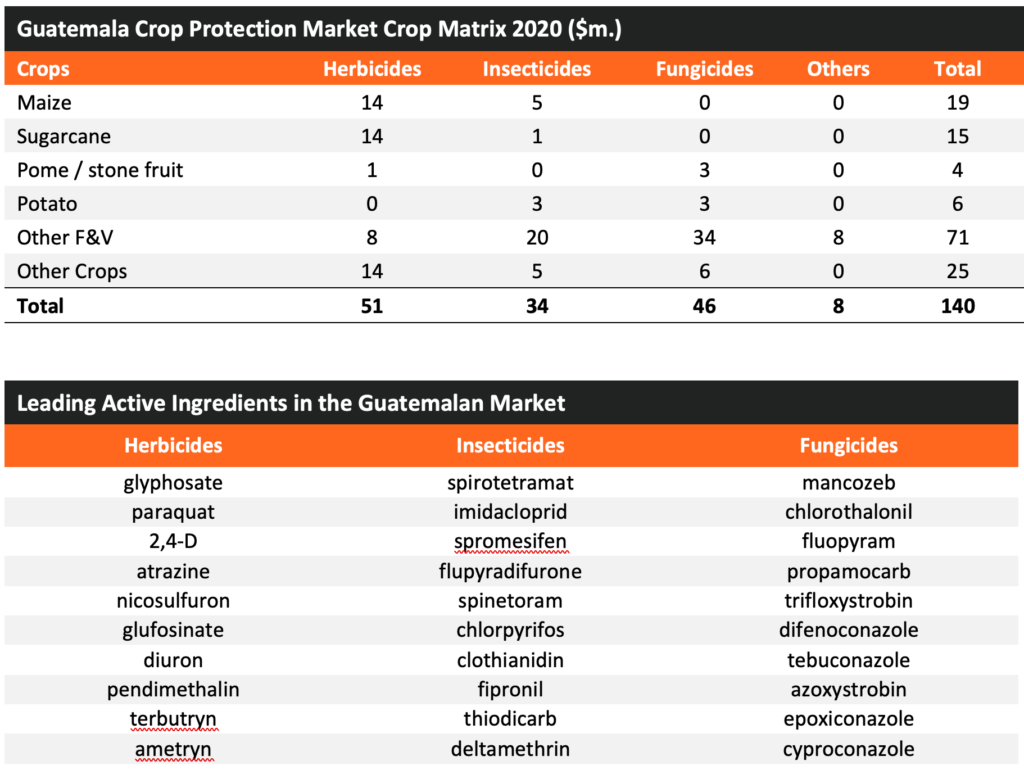

Las tendencias clave en la producción son el aumento en la siembra de palma aceitera y melones, pero una caída en la de caucho y sorgo. El área de maíz se ha mantenido esencialmente estática, aunque ha habido una mejora limitada para los frijoles secos y la pequeña área de arroz.

En comparación con otros países en desarrollo, Guatemala tiene una infraestructura de fabricación de ingredientes activos agroquímicos más fuerte, pero una capacidad de formulación significativa, indicada por 63.6% de importaciones de material técnico. La principal fuente de productos es China, pero con productos más avanzados provenientes de la Unión Europea y EUA. Guatemala es miembro de la Organización Mundial de la Propiedad Intelectual. La ley de propiedad industrial es supervisada por el Registro de Propiedad Intelectual del Ministerio de Asuntos Económicos.

Guatemala es considerado uno de los países de mayor riesgo en el mundo debido a la actividad geológica y el cambio climático, resaltando la sequía que afectó el desempeño del mercado de agroquímicos en 2018. Los ciclones, la actividad volcánica y los desastres naturales son una amenaza. La pobreza y el impacto del aumento de la producción de cultivos de plantación han afectado a los agricultores de subsistencia, siendo la migración del país un problema importante. Sin embargo, el aumento continuo en el valor de los cultivos para exportación debería continuar impulsando el crecimiento del mercado de agroquímicos, particularmente si las condiciones climáticas son favorables.

Nicaragua

El mercado de agroquímicos de Nicaragua disfrutó de un crecimiento casi constante entre 2004 y 2017. Sin embargo, el mercado sufrió una caída en 2018, principalmente debido a la sequía asociada con un evento de El Niño (la fase cálida del patrón climático ENSO). Esta sequía siguió siendo un problema en 2019, afectando principalmente la cosecha de la variedad de arroz Primera en agosto. La reducción de las precipitaciones afectó la producción de cultivos en el área de Chinandega, región conocida como el Corredor Seco que se extiende a lo largo de la costa del Pacífico de América Central, a través de Guatemala, El Salvador, Honduras y Nicaragua.

Adicionalmente, los problemas sociales y políticos y la reforma fiscal en 2018, han tenido un impacto negativo en la agricultura. Según los informes, los aumentos de impuestos han resultado en un aumento del 30% en el precio de los agroquímicos, resultando en una reducción significativa en la importación de agroquímicos en 2019.

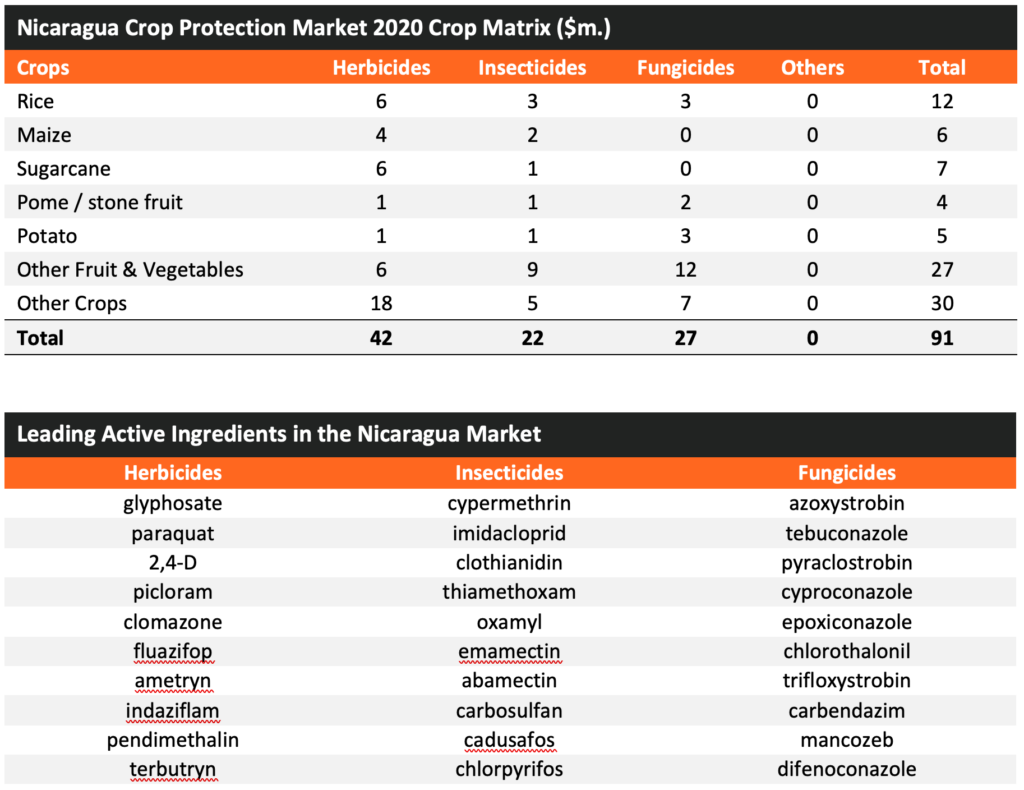

Existe una limitada fabricación/formulación básica de ingredientes activos en Nicaragua. Sin embargo, existen muchos importadores y distribuidores. Inicialmente, la formulación local se centró en productos biológicos e insecticidas, predominantemente piretroides y organofosforados. Más recientemente, la formulación de herbicidas y fungicidas ha ido en aumento.

Las empresas de distribución local más importantes incluyen Abrasa, AgriCentre, Agroinsumos del Tropica, Agrovvet Nicarao, Agro Alfa, Ramac, Cisa Agro, Servicio Agrícola Gurdián, Insecticidas San Cristóbal, Bellrod, BioQuim, Cindeco, DuWest, Foragro, Formunica, HanseAndina, Leiman Invest y Profiysa. Las principales empresas multinacionales del país incluyen Bayer, BASF, FMC, Syngenta, Helm y Jebagro.

Las empresas de agroquímicos en Nicaragua están representadas por la Asociación Nicaragüense de Formuladores y Distribuidores de Agroquímicos (ANIFODA).

El mercado está liderado por productos importados de China, Guatemala, Estados Unidos y Costa Rica. Los productos de Guatemala y Costa Rica bien pueden ser ingredientes activos derivados de China o India formulados y reexportados desde esos países.

Pronóstico Nicaragua

La agricultura sigue siendo una parte clave de la economía nicaragüense, empleando 30.6% de la fuerza laboral a pesar de representar solo 15.8% del PIB. La agricultura se divide entre la producción de cultivos para el consumo interno y los productos básicos para la exportación. El país disfruta de un saldo positivo en el comercio de productos herbáceos, que representan 18,8% de todas las exportaciones del país. El uso de agroquímicos por hectárea es alto en comparación con otros mercados en desarrollo, aunque similar al de otros países latinoamericanos como Bolivia, Guatemala y Ecuador.

Nicaragua tiene un clima propicio para la producción de muchos cultivos diferentes, que van desde las tierras altas templadas hasta las tierras pantanosas tropicales. Sin embargo, las preocupaciones sobre el cambio climático son un problema, ya que la sequedad afectó tanto a la agricultura como al mercado de agroquímicos en 2018 y 2019. Como en muchos mercados en desarrollo, existe una dicotomía entre cultivos producidos para alimentar a una población local creciente pero empobrecida y cultivos para la exportación con el fin de apoyar la economía nacional.

Nicaragua solo tiene una capacidad limitada de formulación de agroquímicos, indicada por solo 1% de importaciones de EUA, China e India que son de material técnico. Las fuentes de productos más importantes son China, EUA, UE e India. Una cantidad sustancial del producto se suministra a través de empresas y formuladores con sede en los países vecinos de Costa Rica y Guatemala. La ley de propiedad industrial (Ley de Patentes, Modelos de Utilidad y Diseños Industriales, Ley N° 354) es supervisada por el Registro de la Propiedad Intelectual (RPI). Las patentes y las marcas registradas se otorgan por orden de solicitud; las patentes tienen un plazo de 20 años. Las marcas comerciales se registran por 10 años, pero pueden renovarse indefinidamente. El comercio ilícito y los productos de copia son un problema a largo plazo en Nicaragua. El país es miembro de la Organización Mundial de la Propiedad Intelectual.

El mercado de agroquímicos de Nicaragua disfrutó de un crecimiento significativo y constante hasta los años afectados por el clima de 2018 y 2019. El país generalmente tiene un amplio suministro de agua, aunque la distribución es desigual, con fuertes lluvias normales en las tierras bajas del Caribe. Sin embargo, las zonas del interior son mucho más secas. La gestión del abastecimiento de agua, responsabilidad del Instituto Nicaragüense del Agua es un problema, y solo se riega 10% de tierra cultivable. La mejora del riego podría resultar en una mejora del rendimiento de los cultivos. Si se pueden superar estos problemas, se puede esperar un crecimiento continuo del mercado de agroquímicos en Nicaragua. •

Por Ingo Bartussek – stock.adobe