Desarrollos en el mercado de semillas y la producción de cultivos en Latinoamérica

Desplácese hacia abajo para leer

ACTUALIZACIÓN DE LATINOAMÉRICA |

Por Allister Phillips

Contribuyente

Este artículo describirá el desarrollo de la producción de cultivos y el mercado de semillas comercializadas en Latinoamérica , con enfoque especial en el mercado líder en la región: Brasil, examinando la situación actual, así como las tendencias futuras clave que se espera que influyan en el desarrollo del mercado en los próximos años. La discusión de la dinámica actual del mercado es importante al considerar el potencial de los impulsores clave en el crecimiento futuro.

Descripción general del mercado de semillas en Latinoamérica

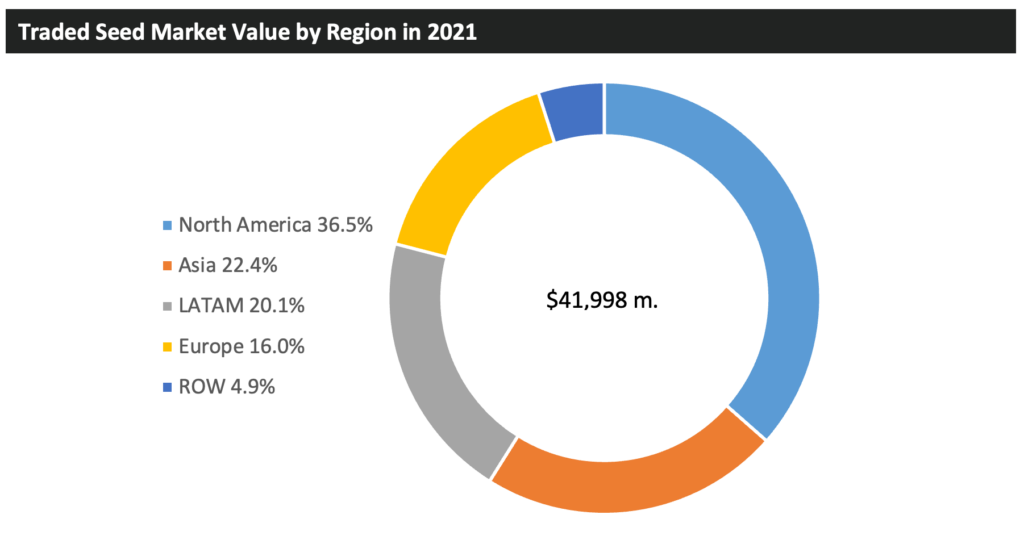

En términos de valor, Latinoamérica ocupa el tercer lugar después de Norteamérica y Asia, representando 20.1% del mercado total de semillas comercializadas en 2021. Si bien Latinoamérica ha estado cerrando la brecha de valor con Asia en la última década, la brecha de valor con Norteamérica se ha mantenido relativamente estática. La agricultura norteamericana está significativamente tecnificada, utilizando altas tasas de tecnología de semillas genéticamente modificadas (GM), lo que resulta en un alto valor de mercado. La utilización de transgénicos en Asia se limita actualmente al algodón y pequeñas áreas de maíz, mientras que en Latinoamérica la mayoría de las áreas de soya, maíz y algodón están sembradas con variedades transgénicas. Adicionalmente, Latinoamérica ha experimentado una expansión de su área cultivable, principalmente como resultado del desarrollo en Brasil, lo que ha permitido que se reduzca la brecha de valor con Asia.

Dentro de Latinoamérica, los mercados nacionales líderes son: Brasil, Argentina y México, después de lo cual el valor de cada mercado nacional cae rápidamente. Brasil es el líder principal en el mercado latinoamericano, representando casi 63% del valor de la región.

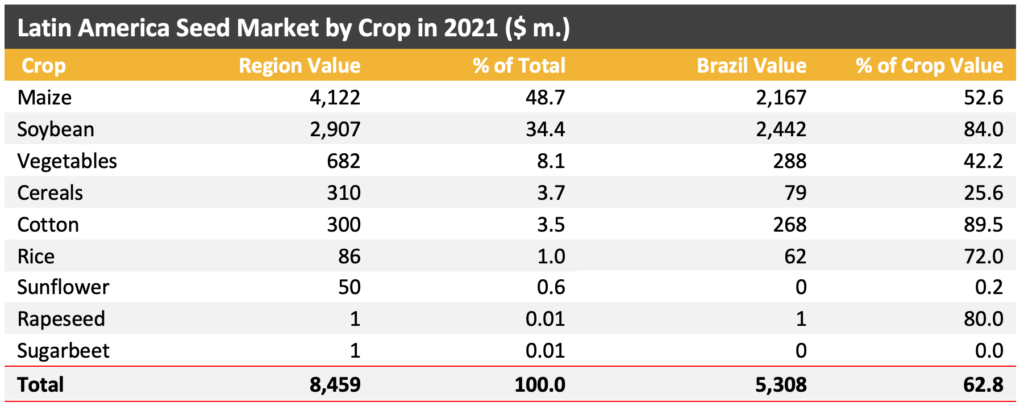

La siguiente tabla muestra el valor del mercado de semillas comercializadas en Latinoamérica dividido por cultivo. A pesar de que la soja se siembra en un área más grande, el maíz es el sector de semillas más valioso, debido a sus altas tasas de tecnificación (la utilización de más características de insumos GM) y la falta de impacto de las semillas guardadas por los agricultores. La soja y el maíz son los dos únicos sectores de semillas de Latinoamérica que actualmente tienen un valor de más de USD $1 mil millones, a nivel ex-fabricante, con Brasil formando 84% y 52,6% respectivamente del valor regional de estos cultivos.

Como se indicó anteriormente, Brasil es el mercado país más grande de Latinoamérica con USD $5,308 millones en 2021, formando 62.8% del valor total de la región.

La posición de Brasil en el mercado global más amplio es menos dominante en términos de valor. Brasil es el segundo mercado de semillas de soja más valioso, después de Estados Unidos (EUA), el tercer mercado de semillas de maíz más valioso, después de EUA y China, y el tercer mercado de semillas de algodón más valioso después de EUA e India. En soja, a pesar de plantar una superficie mayor que la de EUA, el alto precio de la semilla de soja de EUA ha resultado en un valor de mercado mayor que el de Brasil.

Tecnología de semillas transgénicas

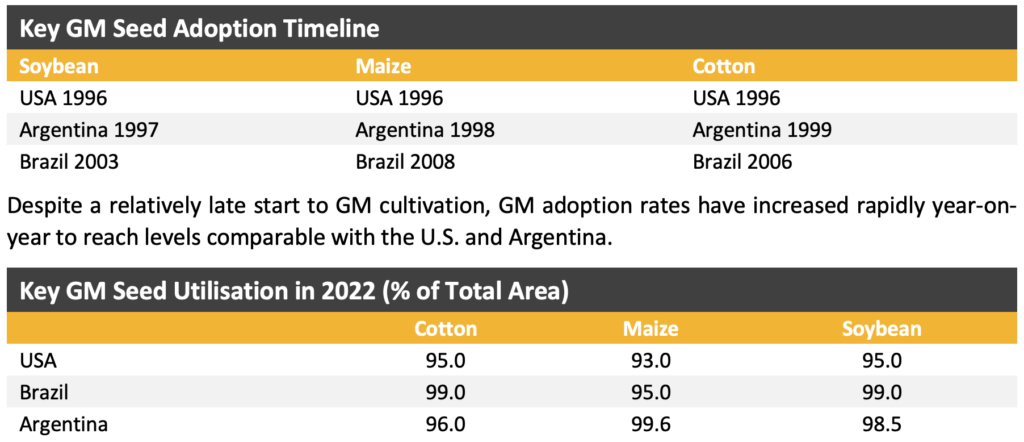

Brasil adoptó por primera vez la tecnología GM en 2003 a través de la comercialización de soja GM, seguida en 2006 con algodón GM y finalmente en 2008 con maíz GM. Brasil adoptó relativamente tarde la tecnología GM en cada cultivo, con EUA y Argentina comercializando tecnologías GM hasta 10 años antes de su lanzamiento en Brasil.

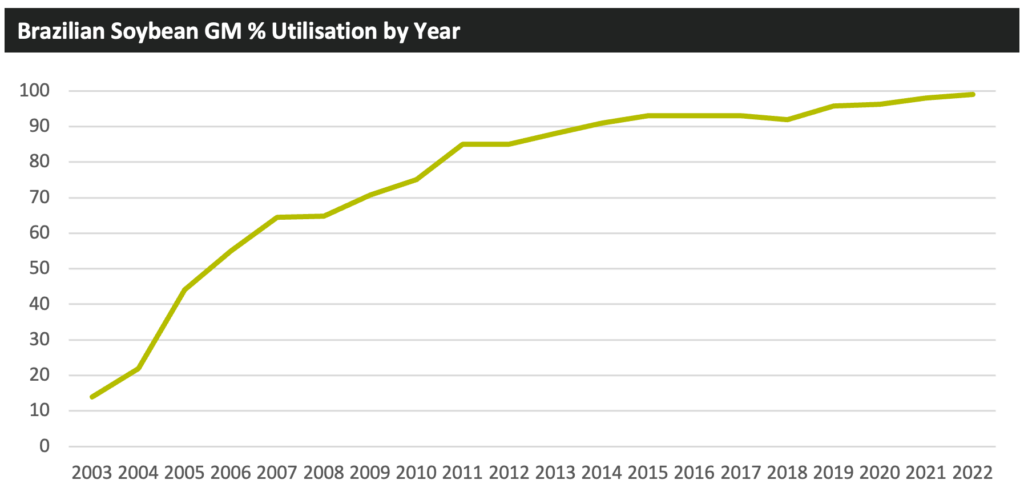

En la soja, se cultivan cuatro tecnologías transgénicas clave, Roundup Ready, Intacta RR2 Pro, Intacta 2 Xtend y Conkesta E3. Brasil planta el área más grande del mundo de soja protegida contra insectos, después de haber adoptado en 2012 Intacta RR2 Pro de Monsanto (ahora Bayer), que brinda resistencia a plagas de insectos lepidópteros seleccionados y tolerancia al glifosato. Intacta RR2 Pro creció hasta convertirse en la tecnología dominante en Brasil, alcanzando hasta 82% del área total de soja comercializada en Brasil en 2020. Bayer lanzó la segunda generación de la tecnología en la temporada 2021/22 a través de la comercialización de Intacta 2 Xtend, agregando modos de acción adicionales para el control de insectos lepidópteros y tolerancia a dicamba. Se espera que Intacta 2 Xtend se implemente en hasta 320 000 hectáreas en Brasil en su primer año de comercialización. Adicionalmente, en 2021/22, Corteva lanzó su soja Conkesta E3 la cual posee resistencia a plagas de insectos lepidópteros seleccionados, así como tolerancia a los herbicidas 2,4-D, glifosato y glufosinato. En 2022, la tasa de adopción de soja transgénica alcanzó 99% del área total de soja, agregando más valor al sector de semillas de soja del país.

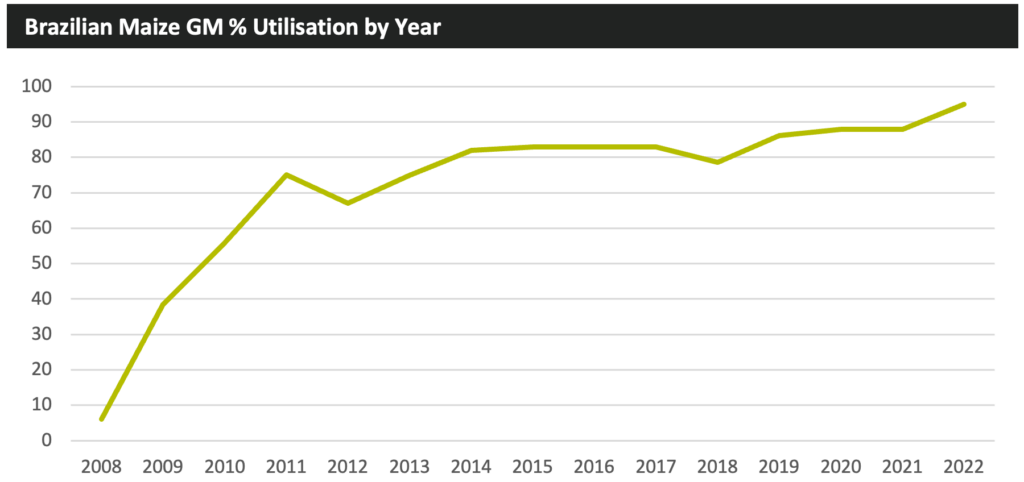

La tecnología del maíz transgénico está más diversificada que en la soja, con muchas combinaciones de características de resistencia a insectos y tecnologías tolerantes a herbicidas que dan como resultado una mayor cantidad de productos de semillas disponibles para el cultivo. Los principales productos de semillas de maíz incluyen PowerCore de Corteva, VTProMax de Bayer y Agrisure Viptera 3 de Syngenta. En la temporada 2021/22, Bayer lanzó una tecnología novedosa para el control de plagas de insectos coleópteros en forma de VTPro4, un producto de semillas que utiliza la interferencia del ácido ribonucleico ( RNAi) como otro modo de acción para controlar plagas de insectos coleópteros. RNAi es un método de silenciamiento génico postranscripcional y es una forma fundamentalmente diferente de controlar plagas de insectos en comparación con la comercializada anteriormente bajo soluciones : Bt. Se estima que VTPro4 fue sembrado en 202.000 hectáreas en su primer año de comercialización.

Como se mencionó anteriormente, la adopción inicial de la tecnología de maíz GM en Brasil ocurrió 10 años después que en EUA y Argentina; sin embargo, la adopción aumentó considerablemente desde entonces. Fue solo en la temporada 2021/22 que las tasas de adopción aumentaron al nivel de 95%, saltando de 88% del año anterior y agregando un valor significativo al sector brasileño de semillas de maíz.

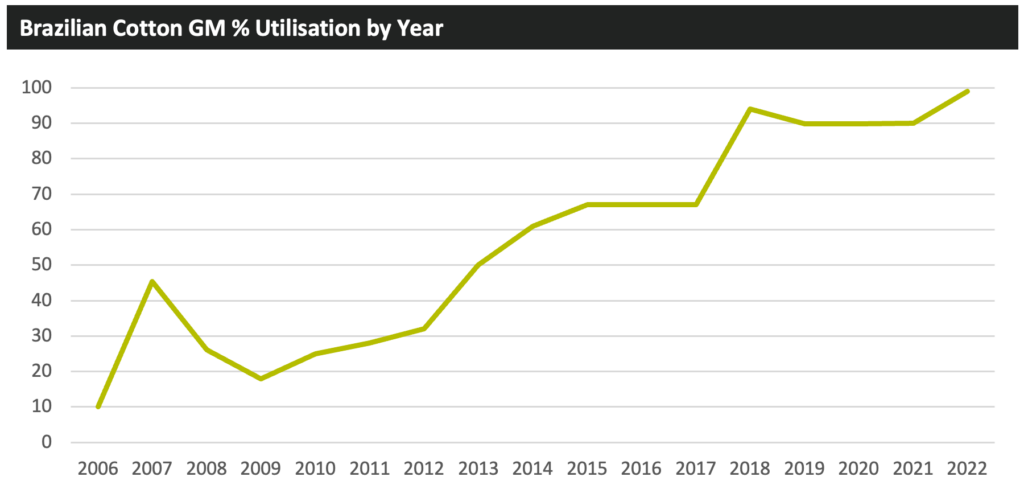

El área de algodón GM de Brasil se ha más que duplicado desde 2016, impulsada por la expansión total del área de algodón en el país, así como por el aumento de las tasas de utilización de GM. Los principales productos de semillas de algodón incluyen Bollgard II Roundup Ready Flex y Glytol LibertyLink TwinLink, ya que ambos productos brindan resistencia a plagas de insectos lepidópteros selectos y tolerancia al glifosato, mientras que Glytol LibertyLink TwinLink también incluye tolerancia al glufosinato. Al igual que con el maíz y la soja, la utilización de algodón GM experimentó un aumento en la temporada 2021/22, aumentando en nueve puntos porcentuales para formar 99% del área total de algodón brasileño.

Impulsores del mercado de semillas

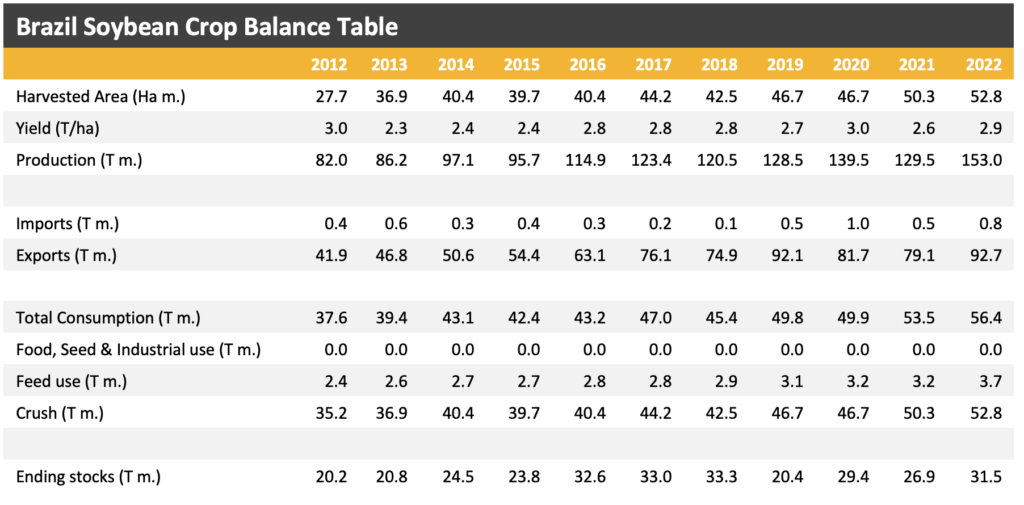

Al igual que con la mayoría de las áreas de semillas comercializadas en el mundo, las áreas de Brasil están influenciadas principalmente por la oferta y la demanda de granos cosechados y semillas oleaginosas, el clima y los precios de las materias primas. La demanda de cultivos se puede subdividir en uso doméstico o para exportación. Brasil se ha posicionado como un exportador clave de maíz y soja, y las exportaciones se están convirtiendo cada vez más en un importante motor de la producción de cultivos.

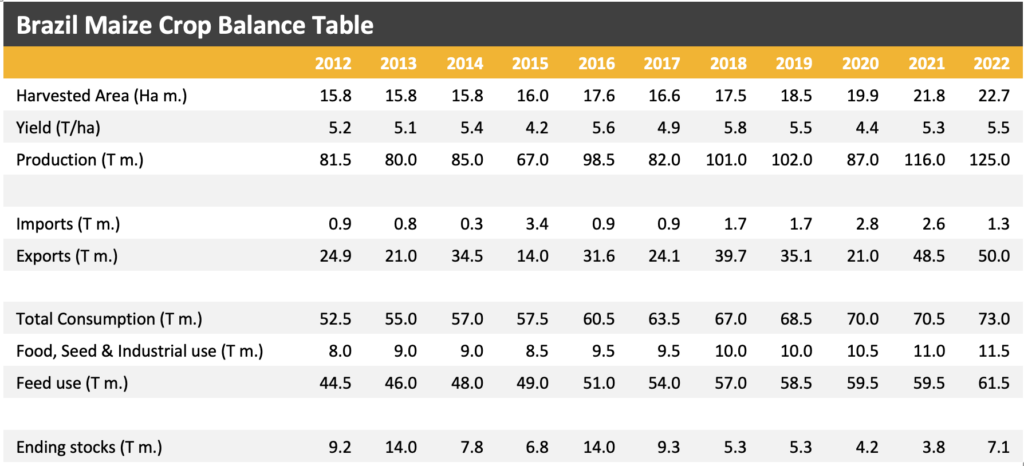

La siguiente tabla muestra el saldo de maíz de Brasil durante los últimos 10 años. Durante este tiempo, los datos muestran que no solo aumentó el área cosechada de maíz brasileño, sino también el rendimiento promedio, lo que llevó a una mayor producción. El consumo interno también ha aumentado durante este período de tiempo, con un crecimiento del uso de piensos de maiz para animales en un promedio de 3,3% por año y un crecimiento del uso de alimentos, semillas e industrial (FSI) en una CAGR de 3,7%.

En los siete años comprendidos entre 2012 y 2019, los dos sectores animales más importantes del país, el vacuno y el porcino, han crecido a una tasa anual promedio de 0,2% y 0,6%, respectivamente, por año, aumentando la demanda de granos para alimentación.

En el mismo período de 7 años, la población humana de Brasil ha aumentado a 211,8 millones de personas en 2019, lo que ha llevado a una creciente demanda de cereales. Esto se ha visto agravado por la creciente utilización de maíz en Brasil como materia prima para la producción de bioetanol.

Si bien el volumen total de maíz que se dirige a los sectores de FSI y piensos del país ha ido en aumento, el porcentaje de la producción nacional total que representan estos sectores ha ido disminuyendo durante este período. En 2012, el consumo interno representó 64% de la producción total de maíz, mientras que las exportaciones solo representaron 31% de producción. Sin embargo, desde 2012, Brasil ha experimentado un aumento de las exportaciones, debido en parte a una mayor demanda de granos de países como China, la posición de Brasil como una fuente atractiva de mejoramiento de granos y debido a las mejoras logísticas en la infraestructura de Brasil. En 2022, el porcentaje de maíz consumido internamente cayó a 58% de la producción total, mientras que las importaciones aumentaron a 40%.

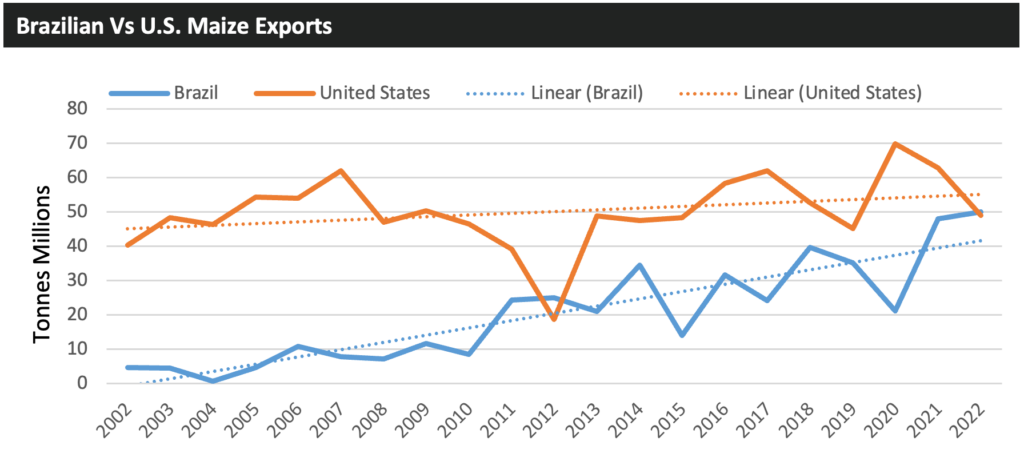

Las exportaciones se han convertido en un motor clave de la producción brasileña de maíz. El país no solo ha aumentado la producción para satisfacer la demanda de exportación, sino que también ha mejorado su infraestructura para permitir que mayores volúmenes de grano lleguen a los puertos de exportación. Un buen ejemplo de esto es la pavimentación completa de la BR163, carretera clave para el transporte granos cosechados y semillas oleaginosas desde el centro del país hasta los puertos fluviales del norte. La pavimentación se completó en 2019, permitiendole a los camiones recorrer la ruta con mayor facilidad, especialmente en tiempos de lluvia. A finales de 2020, el Gobierno de Brasil comprometió otros $587 millones para mejorar la carretera.

Como muestran los datos, hasta la fecha los volúmenes de exportación han aumentado. En la actual campaña comercial 2022/23 se espera que Brasil haya exportado mayor cantidad de maíz que EUA, situación atípica, ya que históricamente EUA es el mayor exportador de maíz. Esta situación se explica por la caída de la producción de maíz de EUA en 2022 en 8.9% (desde una menor superficie sembrada), menores movimientos de barcazas de granos hacia el Golfo de México debido a los bajos niveles de agua del Mississippi que afectaron las exportaciones, una fuerte producción brasileña (+7.8%), y China autorizando más exportadores brasileños de maíz.

Los fundamentos del desarrollo del sector brasileño de la soja reflejan de cerca la situación del maíz, con la única diferencia importante de que, en el caso de la soja, los rendimientos se han mantenido prácticamente estáticos en los últimos 10 años. Casi duplicar el área cosechada es un factor clave en el aumento de la producción de 82 millones de toneladas a 153 millones en 2022. Desde 2012, el consumo interno ha aumentado a una tasa anual promedio de 4.1%, impulsado por la demanda de trituración de soja del país. El Consejo Nacional de Política Energética (CNPE) de Brasil aprobó recientemente un aumento del mandato de mezcla de biodiésel del país, a través del cual el nivel mínimo de biodiésel que se puede mezclar en la composición de diésel del país aumentará de 10% (B10) a 12% (B12), a partir de abril de 2023. La CNPE también aprobó planes para aumentar gradualmente el mandato de mezcla de Brasil en 1% cada año hasta que se logre una mezcla B15 en abril de 2026, cuyo impulso aumentará la demanda de soja de producción nacional.

Al igual que con el maíz, la proporción de la producción consumida internamente ha disminuido en la última década, pasando de 46% en 2012 a 37% en 2022. Por el contrario, las exportaciones como porcentaje de la producción han aumentado de 51% a 61% en el mismo período.

En Brasil, actualmente se pronostica que el área de soja aumentará en 4,9% a un récord de 43,5 millones de hectáreas, impulsada por los altos precios comerciales, la buena rentabilidad de la producción y un comienzo temprano del período de siembra. Además, la demanda interna de los productores de biodiesel del país se mantendrá alta luego de la extensión del mandato B10, que cuando expire, requerirá que el país pase a una mezcla B12 a partir de abril de 2023.

Se pronostica que el área de maíz brasileño crecerá en 2,1% a 22,0 millones de hectáreas, un área récord. Se espera que continúe la tendencia reciente de una mayor proporción del área total de maíz brasileño cultivada en la temporada de safrinha. En 2022/23, se pronostica que 77% del área total de maíz se producirán en la temporada de safrinha. Los altos precios de los cultivos y la fuerte demanda de los mercados nacionales e internacionales impulsaron el crecimiento de la superficie cultivada con maíz en 2023, aunque el crecimiento se vio frenado por los altos costos de los insumos, lo que provocó que algunos productores brasileños cambiaran a otros cultivos, en particular la soja. La demanda interna está siendo impulsada por los sectores de piensos y bioetanol del país.

En Argentina, a pesar de los pronósticos iniciales que describen una mayor superficie de soja impulsada por una mayor rentabilidad pronosticada, (principalmente debido a los menores costos de insumos de la soja), los últimos datos muestran que el área disminuirá en 0,6%. Se espera que el área de maíz del país caiga en 1,9% a 10,4 millones de hectáreas (incluyendo forraje). Se espera que el área disminuya debido a que los productores se ven desincentivados para cultivar debido a los altos costos de los insumos y la disminución de las condiciones de cultivo.

Se espera que la superficie de girasol argentino aumente en 15,0% a 2,3 millones de hectáreas, impulsada por las sólidas ganancias de la cosecha de la temporada anterior y los altos precios actuales del girasol y del aceite de girasol. El girasol, en la temporada actual, según se informa, ofrece el mayor margen de ganancias de cualquier cultivo en hileras en Argentina y probablemente le haya quitado algo de área al cultivo de soja y maíz.

El aumento potencial del valor del mercado de semillas de América Latina en 2023 está siendo impulsado por un sólido desempeño en Brasil. Es probable que la combinación de mayores áreas sembradas de maíz y soja, junto con un mayor uso de semillas de mayor precio y el impacto positivo del cambio de moneda a dólares estadounidenses, resulte en aumentos significativos del valor. En la temporada 2022/23, se espera que las áreas de Intacta 2 Xtend aumenten de 320.000 hectáreas a 2,4 millones de hectáreas, lo que impulsará el aumento del valor. Se espera la misma proliferación en el área desplegada para Conkesta E3. El crecimiento positivo esperado en Brasil será parcialmente compensado por el débil desempeño de Argentina. Se estima que las áreas sembradas tanto de maíz como de soja han disminuido, restando valor al mercado de semillas del país. Se pronostica que la superficie de girasol de Argentina habrá aumentado considerablemente, pero no al nivel necesario para reemplazar el valor perdido por las menores superficies de maíz y soja.

Desarrollo futuro

Es probable que el desarrollo futuro del mercado de semillas de Brasil dependa de la capacidad del país para sostener o aumentar sus exportaciones agrícolas, lo que impulsará la demanda de cultivos producidos en Brasil. Antes de 2022, Brasil ya era el principal exportador de soja y en 2022 superó a EUA como el mayor exportador de maíz, aunque esto puede revertirse a corto plazo dependiendo del desarrollo y la producción del área de EUA en 2023. Es probable que Brasil continuará expandiendo su área cultivable y, en consecuencia, la producción de granos y semillas oleaginosas clave, con el objetivo final de convertirse en el principal exportador mundial de maíz y soja. Si bien es probable que las exportaciones sean el principal motor de la producción de cultivos, la demanda y el consumo internos también serán un factor importante.

En la actualidad, AgbioInvestor espera que las áreas brasileñas de maíz y soja aumenten a una tasa promedio de 2,5% y 2,2% por año hasta 2032. Durante este tiempo, el valor del sector de semillas brasileño no solo será impulsado por una mayor área plantada, sino la adopción de nueva tecnología de semillas que se vende a un precio más alto. Por ejemplo, Coretva tiene como objetivo posicionar su rasgo Conkesta E3 en hasta 35% del área de soja brasileña para fines de la década.

Además, se espera la difusión de la tecnología GM en otros sectores de cultivo en los próximos años. El trigo tolerante a la sequía y tolerante al glufosinato HB4, desarrollado por Bioceres, ha sido aprobado para su cultivo por la agencia reguladora de bioseguridad de Brasil, CTNBio. Esto sigue a la decisión de Brasil de autorizar importaciones de harina de trigo derivada de trigo HB4 para usos alimentarios y forrajeros en 2021. Brasil representa el segundo país en autorizar el cultivo de trigo HB4, después de Argentina, que cultivó 53.000 hectáreas en 2022. Mientras que la siembra de GM se ha comercializado caña de azúcar resistente a insectos y se ha sembrado en 0,5% del área de caña de azúcar del país, se espera que la utilización aumente en el futuro. También se ha aprobado el cultivo de eucalipto transgénico, aunque hasta la fecha no ha habido plantaciones comerciales. •