Desarrollos en el mercado europeo de protección de cultivos

A pesar del número de retos que el mercado europeo de protección cultivos enfrentará en los próximos años, particularmente en el ámbito regulatorio y restricciones subsecuentes de productos, existen oportunidades de negocio en la región.

Desplácese hacia abajo para leer

INFORME ESPECIAL: EUROPA |

CONTRIBUYENTE

Nota del editor: este artículo delineara el desarrollo del mercado de protección de cultivos en Europa, examinando la situación actual, así como las tendencias clave que influirán en el desarrollo del mercado en los próximos años. La discusión de la dinámica actual del mercado es importante al considerar el potencial de los impulsores clave en el futuro crecimiento.

El Mercado Mundial de Protección de Cultivos 2022 |

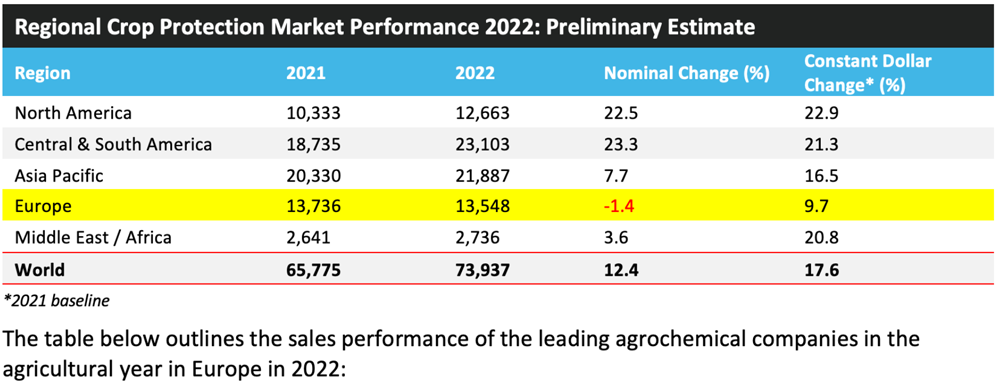

Para proporcionar un contexto para el mercado europeo de protección de cultivos, es importante primero observar el desarrollo del mercado global por región. Aquí hay seis de los factores más importantes que afectaron el mercado de protección de cultivos en 2022.

1. Áreas más extensas a nivel mundial para varios cultivos clave:

- Las áreas de soja aumentaron considerablemente

- Las áreas de trigo en la Unión Europea (UE) estuvieron en línea con respecto al año anterior, pero aumentaron en Canadá y Australia

- Las áreas de colza se están recuperando de las malas condiciones del año anterior

- Fuertes incrementos en las áreas algodoneras de EUA

2. Mejora de las condiciones climáticas en varias regiones:

- Fuerte recuperación en Canadá de la grave sequía y los incendios forestales del año pasado

- Mejora de las condiciones meteorológicas en gran parte de Europa, en particular para los cultivos de invierno. Sin embargo, la sequía durante el verano afectó la producción de cultivos, especialmente de maíz.

3. Los precios de varios ingredientes activos agroquímicos clave, en particular el glifosato y el glufosinato, se mantuvieron altos durante todo el año.

4. El costo del producto sigue siendo muy alto, particularmente en Europa, luego de los impactos de la invasión rusa de Ucrania en los costos de energía, así como en los insumos para cultivos.

5. Se registró una fuerte demanda a principios de la temporada, particularmente en las Américas, ya que los productores buscaron asegurar los requisitos de agroquímicos para toda la temporada luego de problemas de suministro hacia el final de la temporada anterior.

6. Cambio de divisas: el dólar estadounidense se fortaleció considerablemente frente a muchas divisas, en particular el euro, el yen japonés, la rupia india, la libra esterlina y el yuan chino, lo que provocó que los mercados pareciesen menos positivos en la conversión de divisas que en términos locales.

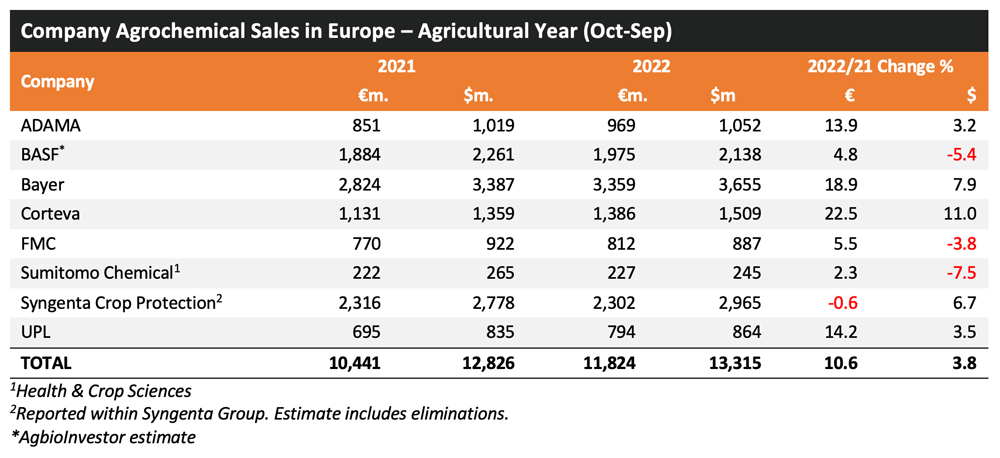

Descripción general del mercado europeo de protección de cultivos |

Claramente, uno de los factores más importantes que afectaron al mercado europeo en 2022 fue el conflicto entre Rusia y Ucrania. Dado que ambos países son importantes exportadores de una serie de productos agrícolas, hubo impactos de gran alcance en la agricultura y la economía mundial. Además, el conflicto y las sanciones subsiguientes a Rusia elevaron los costos energéticos en toda la región, así como a la escasez y la subsiguiente inflación de precios de insumos clave como los fertilizantes.

Los cultivos de invierno en la mayor parte de la UE en 2021-22 se beneficiaron de temperaturas más cálidas que el promedio y lluvias abundantes durante partes clave de la temporada de crecimiento, aunque las condiciones de verano fueron muy cálidas y secas en la mayoría de las regiones. Los cultivos más afectados por estas condiciones adversas fueron el maíz, la soja y el girasol. Sin embargo, estas condiciones beneficiaron la recolección de cultivos de invierno. Como resultado, se experimentó una clara distinción en el mercado europeo de agroquímicos para cultivos de campo en 2021-22, con productos para cultivos de invierno con un buen desempeño debido a las condiciones favorables en la siembra y durante el comienzo de la primavera (la ventana clave de fungicidas para cereales). Mientras que para cultivos de verano, las sequías récord y ventas limitadas por la calor, particularmente en maíz, tuvieron un impacto compuesto de menores hectáreas y rendimientos.

Hasta cierto punto los altos precios de productos básicos beneficiaron los ingresos de los productores, sin embargo, las expectativas de rendimiento más bajo limitaron las aplicaciones de los productores en cultivos afectados por la sequía que se consideraban menos adecuados para el retorno de la inversión (ROI) con el uso de pesticidas.

Los precios de los agroquímicos aumentaron significativamente en Europa en 2022 y, si bien prevaleció una economía agrícola sólida que impulsó el poder adquisitivo de los productores, la sequía récord limitó el potencial de mercado. Adicionalmente, la devaluación del euro frente al dólar tuvo un impacto significativo en el desempeño del mercado en dólares estadounidenses.

Expectativas del Mercado para 2023 |

El mercado en 2022 aumentó considerablemente desde 2021, experimentando el mayor aumento en casi dos décadas. El mercado se benefició de los fuertes precios de las materias primas agrícolas, mientras que el valor del mercado se vio impulsado por los continuos altos precios de los agroquímicos. No se espera que el mercado de protección de cultivos en 2023 experimente los mismos niveles de crecimiento que los dos años anteriores.Se espera que el crecimiento del mercado estará entre -2% y +2%, dependiendo de los precios de los agroquímicos a lo largo del año, con precios ahora por debajo de los niveles máximos de finales de 2021. Las expectativas de mayores inventarios y una caída en los precios de las materias primas podrían limitar la capacidad de cualquier aumento adicional de precios para ser absorbido a nivel de productor, en detrimento del valor de mercado.

Factores clave a nivel mundial detrás de las presunciones de crecimiento:

- Las expectativas de precios más bajos de los fertilizantes podrían impulsar el gasto en protección de cultivos.

- Se espera una disminución en los precios de energía desde sus niveles máximos en 2022.

- Se espera que los precios de las materias primas se mantengan fuertes en 2023, pero por debajo de los niveles de 2022.

- Fluctuación de las principales monedas (RMB chino, yen japonés, euro, GBP) en comparación con el dólar estadounidense.

- Los precios de los agroquímicos se estabilizan desde los picos de finales de 2021, pero persisten las preocupaciones sobre los altos costos de la energía, particularmente en Europa.

- Posibilidad de recuperación de la sequía en el centro y sur de Europa, sur y oeste de EUA y partes de África.

Europa

- Ucrania se beneficiará del regreso de las exportaciones del Mar Negro.

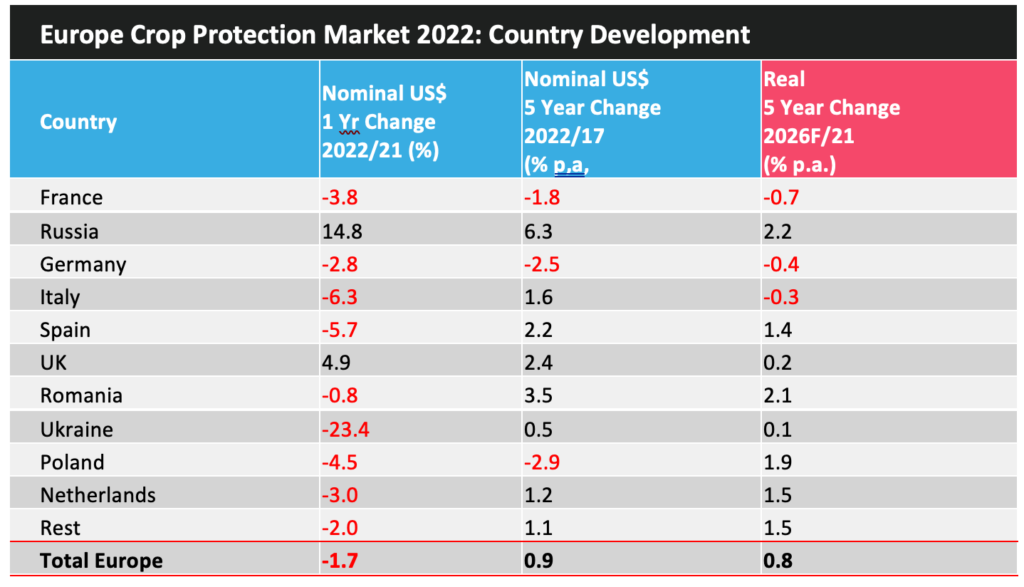

- Los cereales de la UE (+1,7%) y las superficies de colza (+1,4%) aumentaron respecto al año anterior, pero el maíz disminuyó en 1,5%.

- La disponibilidad del producto y, posteriormente, el uso del producto en Rusia se vieron afectados por una menor producción nacional de agroquímicos, con importaciones afectadas por sanciones.

- Potencial de recuperación de la sequía en cultivos de verano y países mediterráneos.

- Continuación de los altos costos de energía Impactarán la producción de agroquímicos y la disponibilidad de productos.

- Se espera que los inventarios de productos centrados en cultivos de verano sean altos debido al verano cálido y seco en la mayoría de las regiones.

- El brusone del trigo detectado en Alemania por primera vez.

- Los requisitos de cereales europeos podrían verse afectados por un brote grave de gripe aviar (la alimentación de las aves de corral es una salida importante para los cereales europeos).

- La UE retrasa los planes de reducción de pesticidas debido a las preocupaciones sobre los impactos en los precios de los alimentos.

- La siembra de cultivos de invierno está significativamente atrasada en Rusia.

En la UE27, las estimaciones de diciembre de COCERAL para 2023 muestran que el área de maíz tiene el potencial de caer en 1.5% a 8.5 millones de hectáreas, impulsada por áreas más bajas en Francia, Polonia y Rumania. Se espera que la superficie sembrada con trigo blando, que constituye la mayor parte de la superficie total de trigo, aumente en 1,9% a 22,3 millones de hectáreas. Se espera que áreas más grandes en Francia, Alemania, Hungría y España compensen con creces las disminuciones en Polonia. En colza, se espera que la superficie plantada aumente en 1,4% hasta los 5,8 millones de hectáreas, impulsada por mayores superficies en Francia, Alemania y Rumanía. Sin embargo, se espera que el área caiga en Polonia.

Como se señaló anteriormente, la invasión rusa de Ucrania tuvo un impacto significativo en toda Europa y más allá, con los efectos secundarios más profundamente sentidos en la agricultura derivados del aumento de los costos de energía y fertilizantes. En un esfuerzo por mitigar los efectos de estos costos de energía en su población, Alemania dio el paso de nacionalizar a los proveedores de gas natural Uniper, el mayor importador de gas natural ruso del país.

Otras medidas tomadas para reducir los efectos negativos en toda Europa incluyeron la redistribución por parte de la Comisión Europea de aproximadamente $140 mil millones USD en impuestos extraordinarios a empresas y hogares como medida de emergencia.

Aparte de los altos costos relacionados con la fabricación de productos químicos, los altos costos energéticos tuvieron un impacto directo para el mercado de protección de cultivos particularmente cultivos producidos en invernaderos. Con el requisito de mantener la producción en un ambiente controlado y luego almacenar la cosecha en frío resultó extremadamente costoso. Estos costos desinflaron severamente los ingresos de los productores, con un mayor gasto en combustible/energía resultando en un menor gasto en insumos para cultivos, incluidos los productos de protección de cultivos.

Si bien los altos costos de la energía han impactado la fabricación de muchos productos, incluidos los agroquímicos, en Europa luego de la invasión rusa, otro factor a considerar es la decisión tomada por muchos países de prohibir la fabricación de productos no aprobados para la protección de cultivos dentro de ese país . Esto tiene implicaciones potencialmente significativas para muchas empresas que fabrican productos fitosanitarios en la región para su exportación y uso en otros lugares, incluidas las principales empresas multinacionales con amplias instalaciones de producción en Europa, en particular BASF, Bayer, Syngenta y Corteva. Estas directivas se introdujeron inicialmente en Suiza en 2020, con regulaciones similares introducidas en la UE a través de Francia y Alemania en 2022. Se anticipa que estas regulaciones se expandirán a toda la UE y potencialmente al Reino Unido, donde una serie de instalaciones que producen productos cuyo uso está prohibido en el país han sido objeto de un creciente escrutinio público en los últimos años.

Perspectiva del futuro |

A corto plazo, se espera que el crecimiento en la región de Europa sea liderado por países donde se anticipa un mayor desarrollo del mercado (Rumania, Rusia) y por países donde la recuperación de las condiciones negativas recientes, principalmente relacionadas con el clima, será el principal aspecto positivo. en particular España y el Reino Unido.

Si bien el mercado europeo de protección de cultivos se ha visto afectado por varios eventos imprevistos en los últimos años, en particular la pandemia mundial, el conflicto entre Ucrania y Rusia y las condiciones climáticas extremas en muchas regiones, existen muchos factores clave que se espera impulsen el desarrollo en el mercado en los próximos 10 a 15 años. Los más significativos incluyen:

- Políticas de sostenibilidad a nivel de país y de la UE.

- Regulación del producto que limita el poder decisivo del productor para el control de plagas.

- Aumentar el enfoque en soluciones más sostenibles, incluidos los productos biológicos para la protección de cultivos.

- Mayor penetración de la agricultura digital.

- Crecimiento continuo del mercado en los mercados en desarrollo (principalmente nuevos participantes en la UE).

En términos de políticas de sostenibilidad, estas directivas tienen el potencial de alterar significativamente las aplicaciones de productos de protección de cultivos en la UE y en otros países donde se espera que se implementen políticas similares, como el Reino Unido y Suiza.

El Pacto Verde Europeo (EGD), presentado por la Comisión Europea en diciembre de 2019, tiene como objetivo transformar la UE en una economía moderna, eficiente en el uso de los recursos y competitiva. Esta iniciativa es una hoja de ruta para lograr el objetivo de la UE de convertirse en climáticamente neutral para 2050, con varias medidas que se pondrán en marcha en los próximos años para lograrlo. Además, se espera que el EGD actúe como un vehículo importante para lograr los objetivos de desarrollo sostenible (ODS) descritos en la Agenda 2030 para el Desarrollo Sostenible, en particular los objetivos relacionados con el cambio climático, la degradación de los ecosistemas y la nutrición.

El 20 de mayo de 2020, la Comisión Europea anunció la publicación de la Estrategia F2F y la Estrategia de Biodiversidad de la UE para 2030, que contienen hojas de ruta para mejorar la sostenibilidad alimentaria y agrícola para 2030 como parte de la EGD.

Estas estrategias son similares a la EGD en que no son legislativas pero proporcionan el marco para la futura legislación sobre alimentación y agricultura. Además, los reglamentos y directivas existentes se revisarán y modificarán según sea necesario para que se adhieran a los objetivos de estas dos estrategias y la EGD.

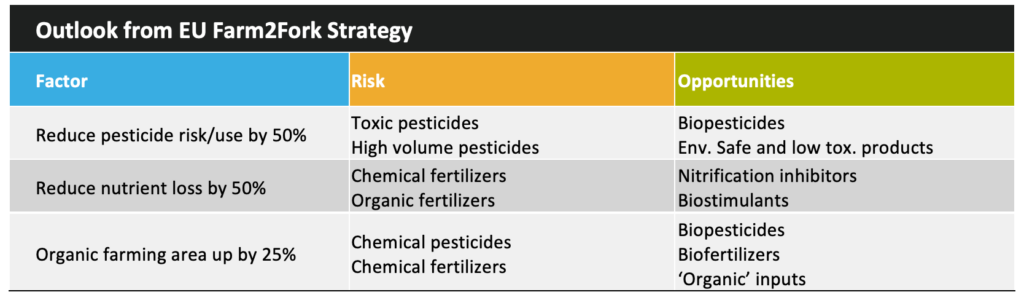

Objetivos clave para 2030

- Reducir el uso y el riesgo de pesticidas químicos y más perjudícales por 50%

- Reducir las pérdidas de nutrientes en al menos 50% mientras se asegura que no se deteriore la fertilidad del suelo

- Reducir el uso de fertilizantes en al menos 20%

- Reducir la venta de antimicrobianos para animales de granja y en acuicultura por 50%

- Aumentar la agricultura ecológica a 25% del total de tierras de cultivo

Con el fin de reducir el riesgo de pesticidas químicos y más perjudícales, la UE ha publicado Indicadores de Riesgo Armonizados (HRI, por sus siglas en ingles) actualizados para pesticidas, que se utilizan para determinar el riesgo de cada ingrediente activo en el mercado. Estos HRI se utilizan para estimar las tendencias en el riesgo del uso de pesticidas y se espera que den lugar a acciones regulatorias que limiten o eliminen el uso de ciertos ingredientes activos para la protección de cultivos. Esto sigue a la adopción por parte de la UE de una lista que identifica los ingredientes activos considerados candidatos para la sustitución:

| Candidatos a la sustitución

La Comisión Europea ha identificado una lista de candidatos para la sustitución (CforS); estos son ingredientes activos (IA) que contravienen dos de los tres criterios siguientes: persistencia, bioacumulación y toxicidad. Los AI de CforS se someten a un proceso de evaluación comparativa, según el cual es probable que se eliminen sus usos si existen reemplazos adecuados. Los fungicidas de cobre fueron identificados como un CforS porque son metales pesados caracterizados por ser acumulativos y tóxicos; sin embargo, sin alternativas naturales disponibles, los fungicidas de cobre se volvieron a aprobar en 2019, y la tasa de aplicación total anual se redujo en un tercio. Por el contrario, el fungicida propiconazol CforS no se volvió a aprobar en 2018 porque hay múltiples alternativas disponibles en el mercado. Por lo tanto, CforS está bajo una presión significativa de una ronda adicional de escrutinio regulatorio sobre si existen alternativas más seguras, y se espera ampliamente en la industria que la mayoría de estos productos eventualmente abandonen el mercado de la UE. |

Se espera que la adopción de estas medidas resulte en una reducción significativa en la cantidad de ingredientes activos de protección de cultivos convencionales disponibles para los productores en la UE, con muchos productos que serán regulados fuera del mercado en los próximos años.

Se espera que la pérdida de este valor a través de la regulación sea el deflactor más significativo en el desarrollo del valor del mercado europeo de protección de cultivos durante los próximos 10 a 15 años, con varios productos comercialmente significativos que abandonarán el mercado en los próximos año, en base al sistema normativo vigente y antes de que se tenga en cuenta el cálculo del HRI.

En un esfuerzo por lograr su objetivo de reducir el uso general y el riesgo de pesticidas químicos para 2030, la Comisión Europea tomará las siguientes medidas:

- Revisar la Directiva sobre uso sostenible de plaguicidas

- Mejorar las disposiciones para el manejo integrado de plagas (MIP)

- Promover el uso de métodos alternativos para proteger los cultivos de plagas y enfermedades.

El MIP se ha destacado como una de las estrategias clave que debe promoverse para reducir el uso general y la dependencia de los plaguicidas químicos, en particular los plaguicidas más peligrosos.

La Comisión Europea espera que la mayor adopción de MIP fomente el uso de técnicas de control alternativas, como la rotación de cultivos, el deshierbe mecánico y el uso de bioplaguicidas.

Los plaguicidas químicos se encuentran entre los principales impulsores de la productividad agrícola. Una reducción de 50% en su uso general, sin reemplazos alternativos adecuados, probablemente provocará una disminución significativa en la productividad agrícola de la UE por hectárea de tierra. Sin embargo, tecnologías como la agricultura de precisión o digital, el mejoramiento de semillas y la innovación en la protección de cultivos pueden conducir a reducciones en el uso y el riesgo de pesticidas al mismo tiempo que reducen el impacto ambiental de la agricultura, aumentan la biodiversidad y preservan o aumentan la productividad. Sin embargo, las partes interesadas de la industria han destacado las barreras para la adopción de estas tecnologías en la UE. Algunas de las principales preocupaciones incluyen el entorno regulatorio estricto y complejo de la UE y sus procedimientos de evaluación y toma de decisiones ineficientes.

Para mantener los niveles de productividad agrícola y al mismo tiempo reducir el uso y el riesgo de pesticidas químicos, la UE debe crear un entorno regulatorio y legal adecuado que pueda respaldar estas tecnologías alternativas.

La Comisión Europea ha enumerado varias medidas potenciales destinadas a abordar estas preocupaciones. En particular, se han introducido planes para agilizar la comercialización de plaguicidas que contienen sustancias biológicamente activas. La Comisión también tiene la intención de fortalecer la evaluación de riesgos ambientales de los pesticidas y también actuará para acortar el proceso de autorización de pesticidas por parte de los estados miembros. La siguiente tabla describe los aspectos clave de esta estrategia y las implicaciones para los cambios en el uso del producto:

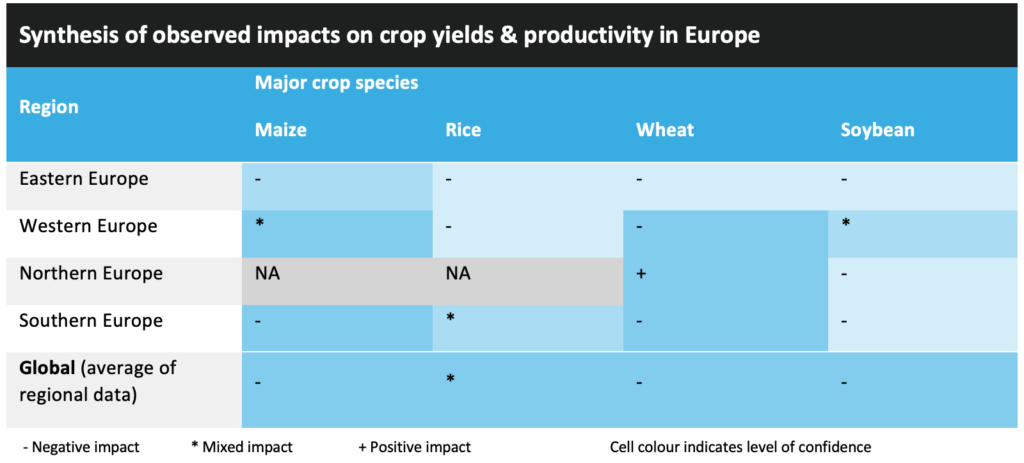

Otro factor a considerar en el desarrollo a largo plazo del mercado europeo de protección de cultivos es el cambio climático. El cambio climático ya ha tenido un impacto negativo en la mayoría de las principales especies de cultivos, observándose impactos mixtos para el maíz y la soja en Europa Occidental; impactos mixtos observados para el arroz en el sur de Europa; y un impacto mayormente positivo en los rendimientos y la productividad del trigo en el norte de Europa.

También se espera que haya un cambio en la gravedad y composición de las poblaciones de plagas locales, y se espera que los productores se enfrenten a poblaciones y especies de plagas que no se habían identificado previamente en la región. Un ejemplo reciente es la detección de la enfermedad blástica, causada por el hongo Magnaporthe oryzae patotipo Triticum, en el suroeste de Alemania. Este caso es el primer caso informado del virus en Alemania y se encontró en tierras baldías entre pastos silvestres. La enfermedad, que tiene el potencial de infectar cultivos de cereales como el trigo y la cebada, no se consideraba anteriormente una preocupación para los productores del centro y norte de Europa.

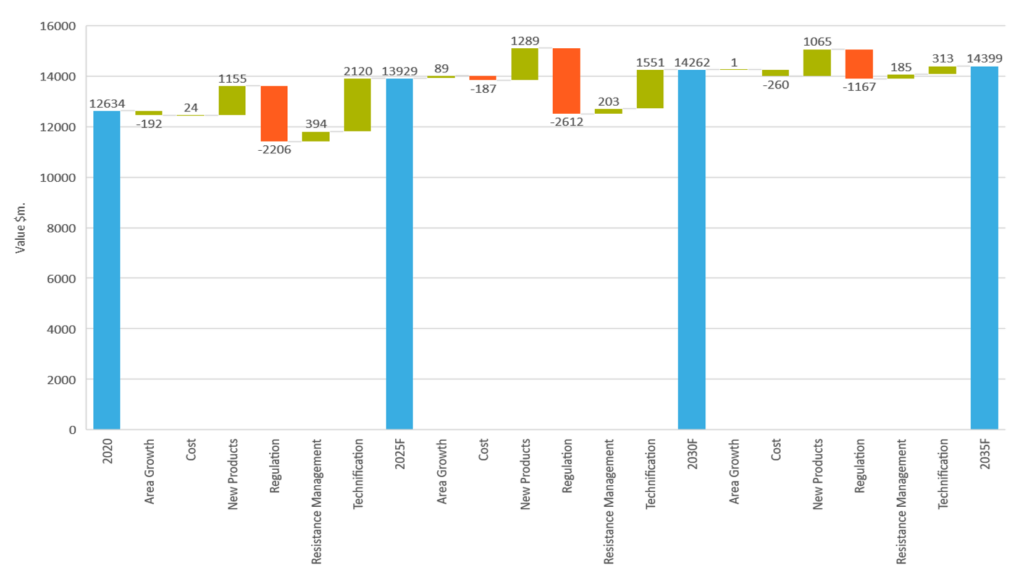

Pronóstico del mercado Protección de cultivos:

|

Como se puede ver en el gráfico anterior, y como se describió anteriormente, se espera que la pérdida de valor a través de la desregulación del producto sea el deflactor más severo del valor de mercado en el mercado europeo de protección de cultivos durante los próximos 10 a 15 años.

Se espera que el crecimiento sea impulsado por la introducción de nuevos productos, incluidos productos químicos y biológicos, la tecnificación (es decir, el cambio a productos para la protección de cultivos más avanzados y más caros y el aumento de las áreas tratadas en los mercados en desarrollo), así como el crecimiento en bioplaguicidas en general.

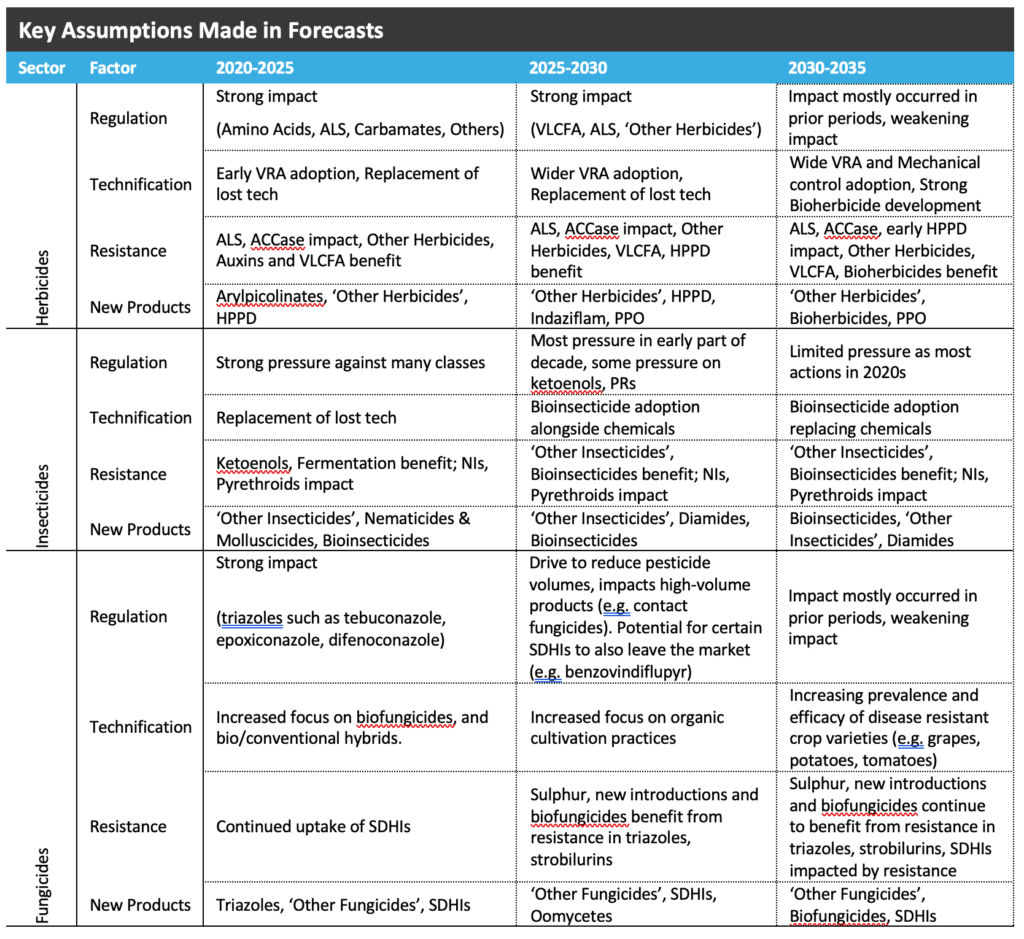

La tabla describe las suposiciones de Agbiolnvestor para el desarrollo hasta 2035 en función de la clase y la familia del producto:

Conclusión

Si bien hay una serie de desafíos que enfrentará el mercado europeo de protección de cultivos en los próximos años, especialmente derivados del panorama regulatorio y la restricción posterior en la elección de productos, aún existen oportunidades en la región. Esto se debe a mercados en crecimiento como los pesticidas de baja toxicidad/bajo volumen, incluidos los productos convencionales y biológicos; y países en crecimiento, que están más rezagados en términos de adopción y tecnificación de productos, como Rumania y Bulgaria, que ingresaron más recientemente a la UE, así como países no pertenecientes a la UE, como Rusia y Ucrania (siempre que se resuelvan los problemas políticos). También existen oportunidades para más introducciones de productos de baja tecnología como se han identificado en los últimos años, como la expansión del mercado para activos de nicho como prosulfocarb y folpet como alternativas a productos establecidos, que han sido regulados fuera del mercado. Claramente, existe una serie de desafíos en lo que generalmente se considera un mercado maduro en términos de producción de cultivos; sin embargo, si estos pueden superarse, existe un potencial significativo para beneficiarse del impulso hacia sistemas de producción de cultivos más sostenibles. •

Foto superior: Volodymyr Herasymov – stock.adobe.com; todos los gráficos cortesía de AgbioInvestor