供应链中断缓和 Agchem 复苏,但乐观情绪盛行

2022年二月22日

2022年二月22日 2021年农化企业销售强劲,但面对普遍存在的供应链问题,农化企业期待2022年更强劲的复苏 AgriBusiness Global 行业状况调查。

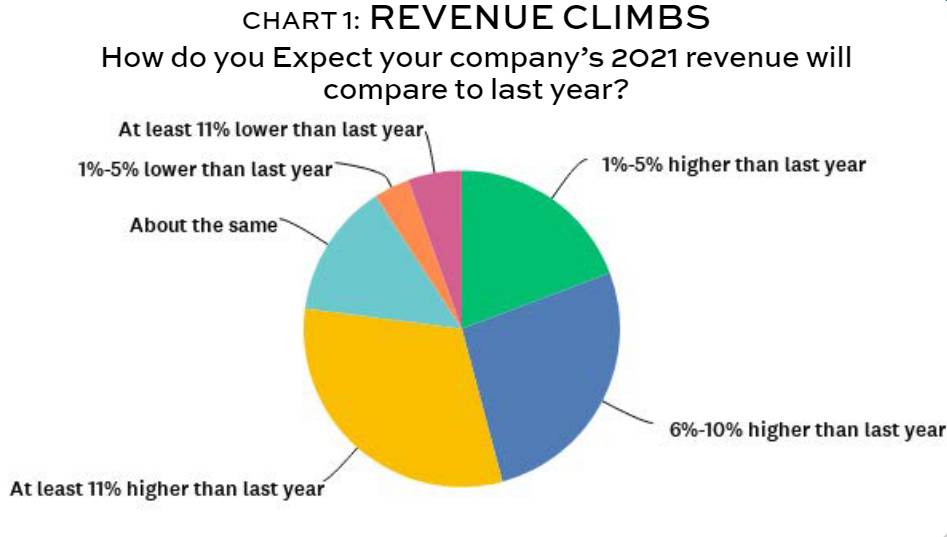

大约 31% 的调查受访者预计全年收入将比去年至少高出 11%,而 27% 表示收入将比一年前高出 6% 至 10%。关于19%表示收入会高出1%到5%; 14% 表示收入将持平(图 1)。

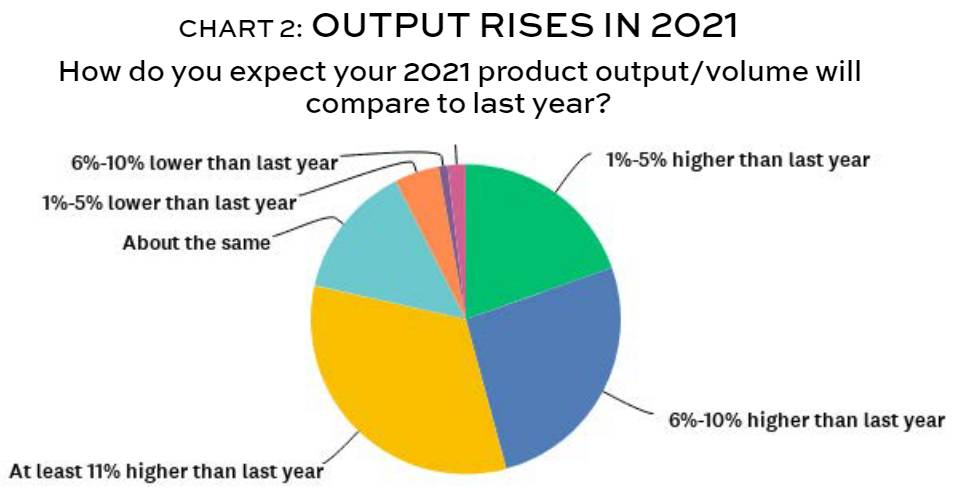

大多数公司在年内提高了产量,其中 79% 表示他们预计产量将在 2021 年攀升,另有 14% 预计产量持平(图 2)。

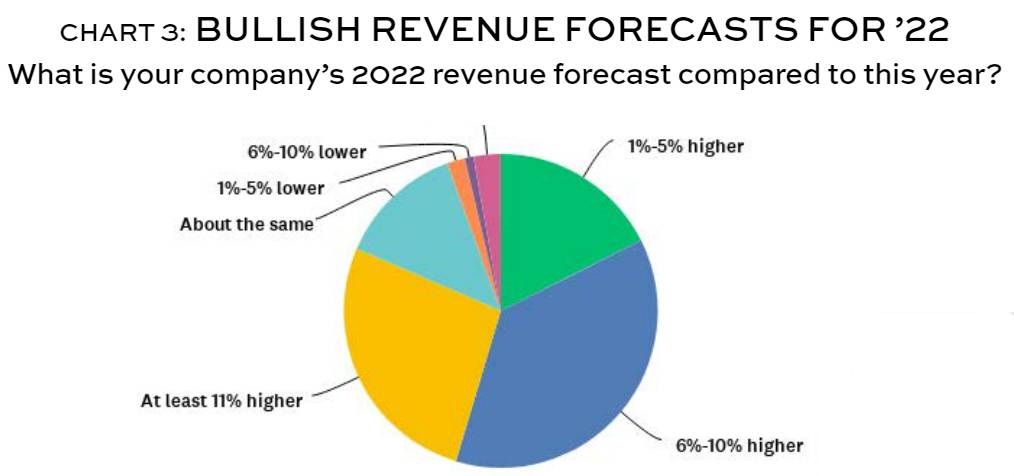

对于 2022 年,公司预计表现会更好:37% 预计收入增长在 6% 和 10% 之间,而另一个 27% 项目至少增加 11%。只有 7% 的受访者预计收入会下降(图 3)。

第四季度订单受到全球供应短缺这一非常真实的幽灵的影响,因为中国对能源消费政策的“双重控制”开始对产出产生重大影响,根据 鲍勃费尔克拉夫, 英国市场研究公司首席顾问 Kynetec公司.

“例如江苏和云南省内的大型制造基地——都位于红色区域——进入第四季度可能会看到越来越多的能源供应限制。据报道,在云南,9 月份的黄磷产量已减少 90%。这种供应紧张将持续到 2021 年剩余时间和 2022 年初。”

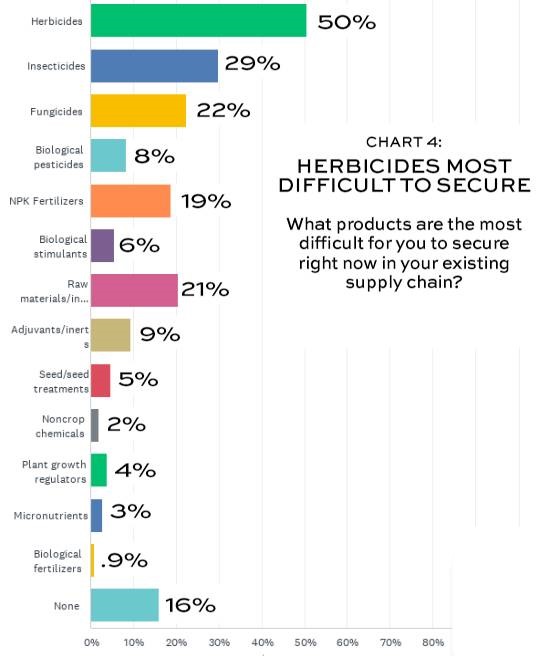

2021 年一半的受访者 AgriBusiness Global 行业状况调查显示,他们最难获得除草剂,其次是杀虫剂 (30%)、杀菌剂 (22%)、原材料/中间体 (21%) 和 NPK 肥料 (19%)(图 4)。

供应链问题显着影响合同和采购条款也就不足为奇了。整整四分之三的受访者表示,自大流行病和其他供应中断以来,他们已经或正在探索改变公司的供应链,以降低风险。大约 53% 的受访者表示,公司将在更长的交货周期内采购,而 40% 的受访者表示,较小的订单将更难履行,而 35% 的受访者表示,公司将更加投机取巧以确保供应。另一个 32% 表示付款期限会更短,而 30% 则表示信用将减少。

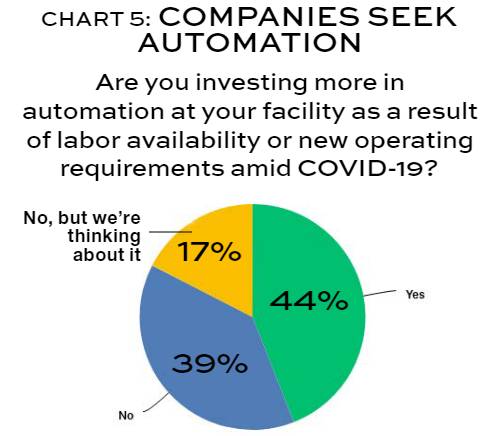

此外,COVID-19 影响了近 40% 受访者运营的劳动力可用性。为了应对劳工斗争或新的运营要求,大约 44% 正在对其工厂的自动化进行更多投资,而另一个 17% 尚未但正在考虑这样做(图 5)。

根据与我们交谈的许多业内人士的说法,供应链的情况可以追溯到一系列复杂的问题,而不仅仅是大流行病。根据 Brett Bruggeman 总裁的说法,2018 年的特朗普关税首先减缓了从中国到美国的进口,此后分销商和零售商开始减少库存,在过去三年中将库存水平减少了大约一半。 温菲尔德联队.

COVID 来袭,“然后是猛击——到 2021 年,种植面积达到 1.8 亿英亩,低于预期。我们的种植窗口较短,这只会给供应链带来压力。我们会说我们很幸运,因为我们很早就开始接收产品并交付。我们认为这种情况在 2022 年不会改变,”他说。

八月下旬,飓风艾达袭来 拜耳在路易斯安那州芦岭的主要草甘膦工厂,并关闭它五个星期,在伤口上撒盐。

据一位可靠的匿名消息人士称,拜耳根本没有足够的能力生产 1.6 亿加仑的草甘膦来填补从现在到 2022 年 7 月 1 日之间美国产季的缺口。仅进口了 2000 万加仑的草甘膦消息人士称,自 8 月以来,因此需要相当数量的中国材料来弥补差额。与此同时,中国在 1 月和 2 月出现停电,紧随其后的是 2 月初的农历新年导致的经济放缓,并与 2 月 4 日至 20 日的北京冬奥会重叠。

Drake Copeland,技术服务经理 FMC, 说他的公司完全有能力满足需求——但棘手的部分来了。如果其他主要制造商正在苦苦挣扎,它会在某个时候影响到每个人。

“这不仅仅是一个 巴斯夫公司 问题或 拜耳 问题——如果他们没有供应,他们就会去别处寻找,”Copeland 说。 “我们对自己的处境感觉良好,但我们获得了过去没有的业务,因此无法供应市场。这是未知数。”

经济与竞争

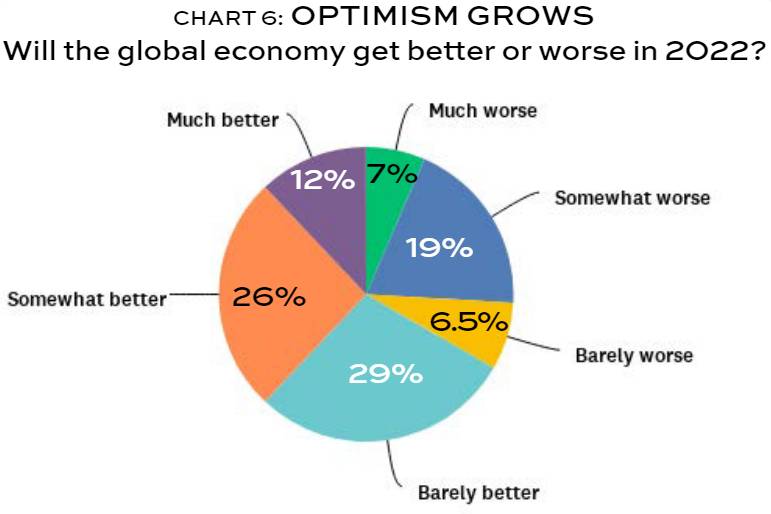

对全球经济的看法在 2020 年有了很大改善:67% 的受访者表示全球经济将会好转,与去年相反,当时有 71% 的受访者表示全球经济将变得更糟,并且近四分之一的受访者预计会更糟(图表6).

国内情绪也较一年前发生逆转,66% 的受访者表示他们的当地经济将在 2021 年有所改善。但是,34% 的人认为他们的当地经济将出现不同程度的恶化。

在调查中,竞争继续超过其他因素,成为增加销售额的最大挑战,超过一半的受访者将其列为首位。其次是进入市场,零售商/农民教育被列为第三大挑战。依次是缺乏营销/意识、缺乏自动化和缺乏客户服务。进出口公司被评为最大的竞争来源,得分为 42%,跨国公司紧随其后,得分为 33%。

合并、收购和扩张

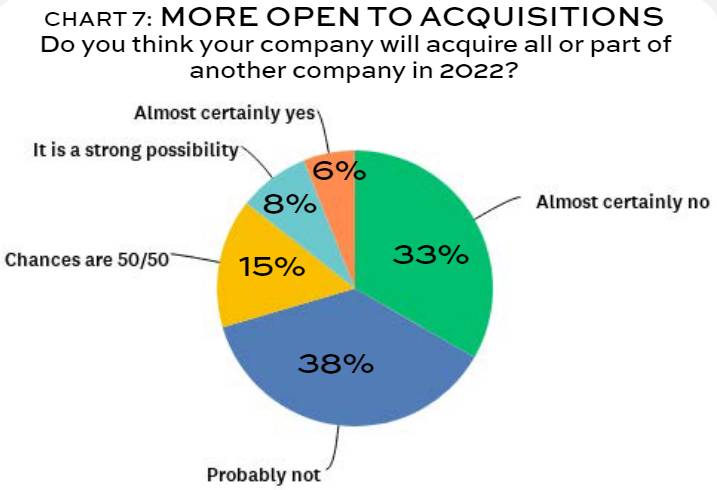

不确定性在 2021 年继续存在,公司因此推迟了整合计划,尽管情况比一年前略有改善。大约 70% 的受访者表示他们不打算在 2022 年进行任何收购,而一年前为 75%。大约 14% 表示,他们很有可能或肯定会收购另一家公司的全部或部分,高于 2021 年的 10%(图 7)。

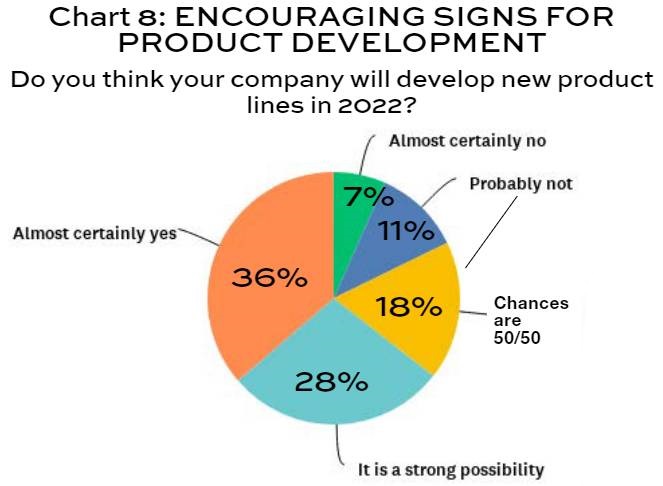

新产品开发强劲(图 8):64% 的受访者计划今年开发新产品线,与 60% 表示他们将在 2021 年开发新产品线的受访者持平。在开发新产品线的公司中,除草剂、杀虫剂、杀菌剂与49%的企业并列探索各自的发展计划,其次是生物农药(30%)、生物刺激剂(29%)、植物生长调节剂(17%)。

高达 87% 的受访者表示他们看到对生物制品的需求在增加,而 82% 表示他们的产品组合中已经有一些生物产品或正在积极寻找(图 9)。生物制品是增长最快的作物投入部分,65% 的受访者将此归因于消费者对更安全食品的需求,这一趋势以前所未有的方式继续影响着作物生产模式。

调查方法和人口统计

全球农业企业™ 年度行业状况调查和特别报告为读者提供行业健康状况和行业内公司情绪的传记快照。该调查由 AgriBusiness Global 编辑器并向我们的电子邮件订阅者群广播。在调查开放的 11 月 17 日至 12 月的四个星期内发送了电子邮件提醒。 8、奖励$100礼卡。该调查由 40 个国家/地区的 144 名受访者参与,调查的误差幅度为 ±8.1%,置信度为 95%。

调查受访者主要代表作物保护制造商和配方设计师 (46%)、分销商和贸易公司 (38%) 以及植物健康供应商和分销商 (26%)。大约35%不起源任何分子,32%不配制任何产品,表明贸易公司和非配制分销商仍占该行业的重要份额。

大约一半的受访公司(51%)2021年的总收入低于$2500万,与过去10年一致。然而,总收入超过 $2.5 亿 (23%) 的公司数量自 2009 年(调查的第一年)以来翻了一番,表明该行业最大公司之间的整合。

每家公司的注册数量在过去 10 年保持一致:今年 46% 的受访者持有少于 10 项注册,12% 的公司去年持有至少 50 项产品注册,而 2009 年为 8%。公司数量为零产品注册量从2010年的15%上升到今年的25%。该数据说明了大型公司之间的整合以及更严格和更昂贵的监管环境的困难,迫使一部分公司放弃产品注册策略,专注于纯粹的进出口和分销业务。

对于 36% 的受访者,他们各自的市场代表了至少 75% 的业务; 29% 的受访者至少有 75% 的业务依赖出口市场