全球作物保护市场趋势对南非的影响

2020年五月十二日

2020年五月十二日 非洲是世界第二大大陆,面积约 3000 万平方公里,覆盖地球陆地面积约 20%。它西临大西洋,东临印度洋,北临地中海。据粮农组织估计,耕作面积广阔,农业用地面积约为 11 亿公顷。这相当于全球可用农业用地面积的 23%,与整个美洲的可用农业用地面积持平。

非洲大陆内有各种各样的国家,从南部生产力丰富的南非到中部和北部非洲更具气候挑战性的国家。多样性必然导致非洲大陆细分 (OECD) 为五个区域:北非、中非或中非、南部非洲、东非和西非。然而,从农业的角度来看,气候是决定哪些国家构成南部非洲的关键因素。

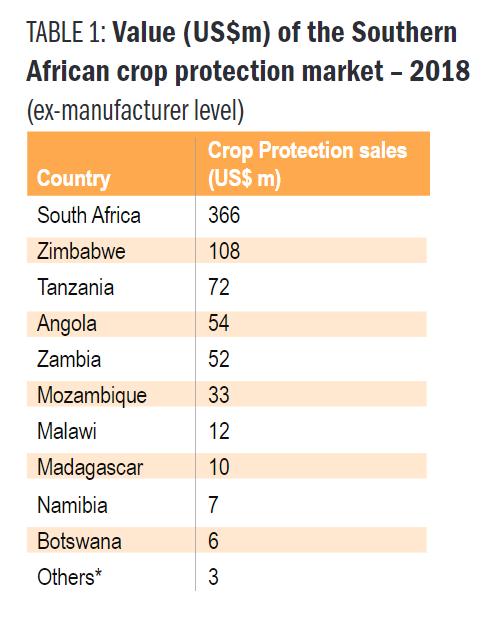

气候 南部非洲最好被定义为“亚湿润和半干旱气候”,南部非洲农业地区联合会 (SACAU) 被普遍认为涵盖广义上属于该气候区的 12 个国家。然而,准确量化每个成员国作物保护市场的价值具有挑战性,因为市场研究通常是不完整的。然而,表 1 给出了最新的估计。

气候 南部非洲最好被定义为“亚湿润和半干旱气候”,南部非洲农业地区联合会 (SACAU) 被普遍认为涵盖广义上属于该气候区的 12 个国家。然而,准确量化每个成员国作物保护市场的价值具有挑战性,因为市场研究通常是不完整的。然而,表 1 给出了最新的估计。

传统上,该地区一直是“非专利”行业而非专有产品的非专利低成本产品的焦点。然而,在 2019 年和 2020 年,杀虫剂销售的重点增加了——部分原因是秋粘虫 (草地贪夜蛾)——正开始改变这一点,因为仿制药的原材料价格上涨。因此,南部非洲市场的增长潜力和“价格点”开始对仿制药和研发公司都更具吸引力。

南非——作物保护产品的增长市场

鉴于南非在南部非洲地区的主导地位,南非是本文的重点。

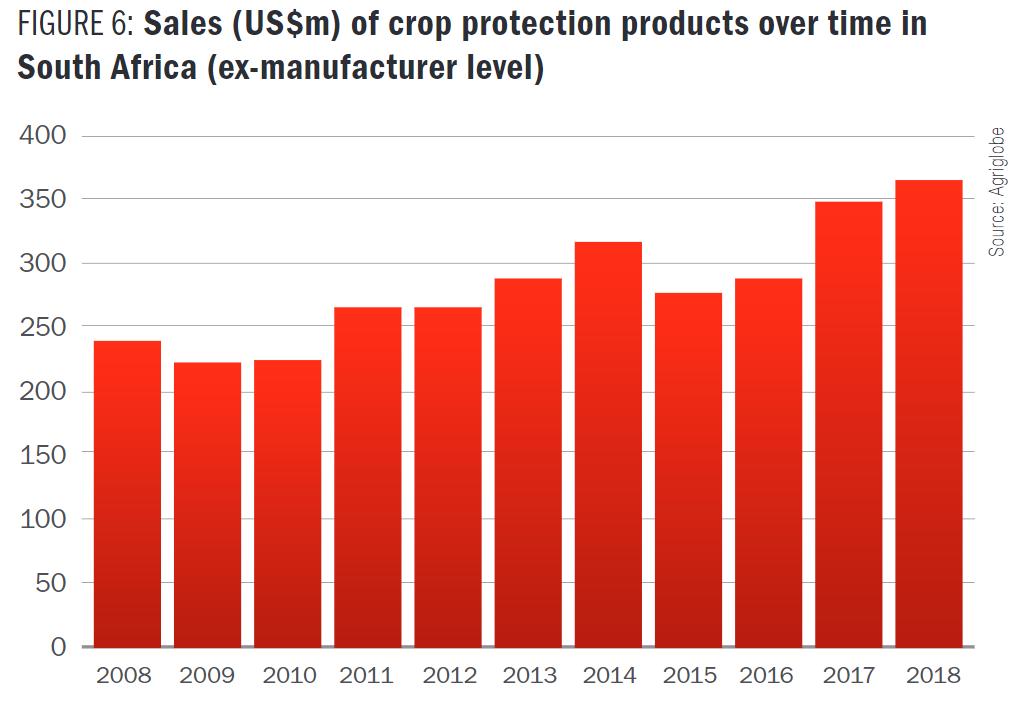

正如发表在 2019 年 6 月号的 全球农业企业™ 2018 年全球植保市场名义增长率较 2017 年增长 2%。相比之下,南非国家市场 2018 年较 2017 年增长近 5%;因此,实际上是全球平均水平的两倍多。 2008 年至 2018 年期间,南非的年复合增长率为 4.4%,远高于全球市场增长,而同期全球市场的复合年增长率为 2.3 %。

正如发表在 2019 年 6 月号的 全球农业企业™ 2018 年全球植保市场名义增长率较 2017 年增长 2%。相比之下,南非国家市场 2018 年较 2017 年增长近 5%;因此,实际上是全球平均水平的两倍多。 2008 年至 2018 年期间,南非的年复合增长率为 4.4%,远高于全球市场增长,而同期全球市场的复合年增长率为 2.3 %。

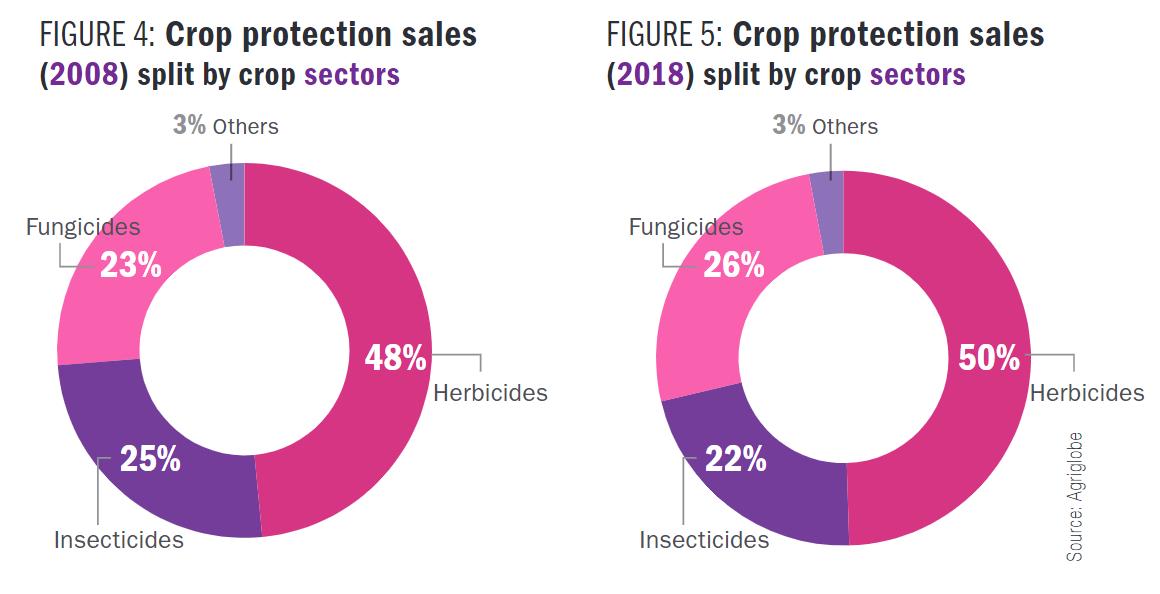

与大多数市场一样,南非在 2009 年经历了下滑(由于金融危机),然后在 2015 年再次下滑,当时大宗商品价格出现显着下跌等因素。然而,2016 年和 2017 年的复苏非常明显(见图 6)。除了价值增加外,在比较 2008 年与 2018 年的行业划分时,市场也发生了一些变化,不再那么关注杀虫剂(图 4 和 5)。

与大多数市场一样,南非在 2009 年经历了下滑(由于金融危机),然后在 2015 年再次下滑,当时大宗商品价格出现显着下跌等因素。然而,2016 年和 2017 年的复苏非常明显(见图 6)。除了价值增加外,在比较 2008 年与 2018 年的行业划分时,市场也发生了一些变化,不再那么关注杀虫剂(图 4 和 5)。

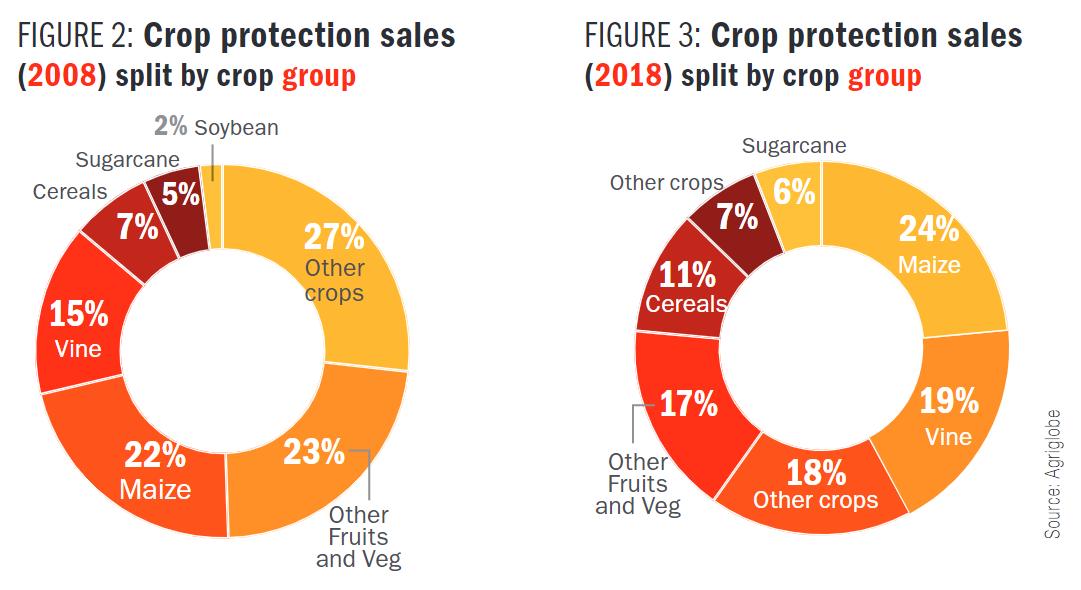

2008 年至 2018 年期间国内市场最显着的发展是那些产品用于出口市场而非国内使用的作物组的增长。其中最引人注目的是大豆,其在 2008 年仅占作物保护产品销售额的 2%,而在 2018 年,它已增长到整个 CP 市场的 7% 以上。同期大豆种植面积也从 2008 年的 160,000 多公顷增加到 2018 年的近 800,000 公顷(图 2 和图 3)。然而,玉米、葡萄树、谷物和甘蔗的相对价值增长更多地反映了产品使用强度的普遍增加(特别是杀菌剂),而不是作物面积的任何显着变化。

2008 年至 2018 年期间国内市场最显着的发展是那些产品用于出口市场而非国内使用的作物组的增长。其中最引人注目的是大豆,其在 2008 年仅占作物保护产品销售额的 2%,而在 2018 年,它已增长到整个 CP 市场的 7% 以上。同期大豆种植面积也从 2008 年的 160,000 多公顷增加到 2018 年的近 800,000 公顷(图 2 和图 3)。然而,玉米、葡萄树、谷物和甘蔗的相对价值增长更多地反映了产品使用强度的普遍增加(特别是杀菌剂),而不是作物面积的任何显着变化。

2020年展望

从农艺角度来看,2020 年预计将是有利的一年。尽管播种较晚,但由于降雨量不足,南非的玉米和向日葵产量预估在好天气提高单产后被推高。具体而言,2019 年 12 月和 2020 年 1 月的降雨导致土壤水分储备增加,从而最大限度地减少了早期干旱天气条件对播种的影响。更大的玉米种植面积也将推动 2020 年作物保护产品的使用。 2020 年 2 月至 4 月期间的天气预报表明,累计降雨量可能处于平均水平,支撑了对大多数作物的有利预期。

2019 年 11 月在南非爆发的口蹄疫令人担忧,因为它可能会减少整个 2020 年对牲畜饲料谷物的需求。然而,早期迹象表明疫情已得到控制并仅限于林波波省。然而,疾病的发展以及正在进行的土地改革政策都有可能扰乱南非市场的未来前景并为其带来不确定性。