专利后展望

编者注:该分析摘自 Enigma Marketing Research 的最新报告“农化专利到期后市场会发生什么?”,该报告分析了 AI 专利到期后仿制药行业渗透市场的程度。该报告审查了专利后防御战略,并确定了产品开发和市场准入的机会。如需更多详细信息,请访问 www.enigmamarketingresearch.com 或通过 [email protected] 联系作者。

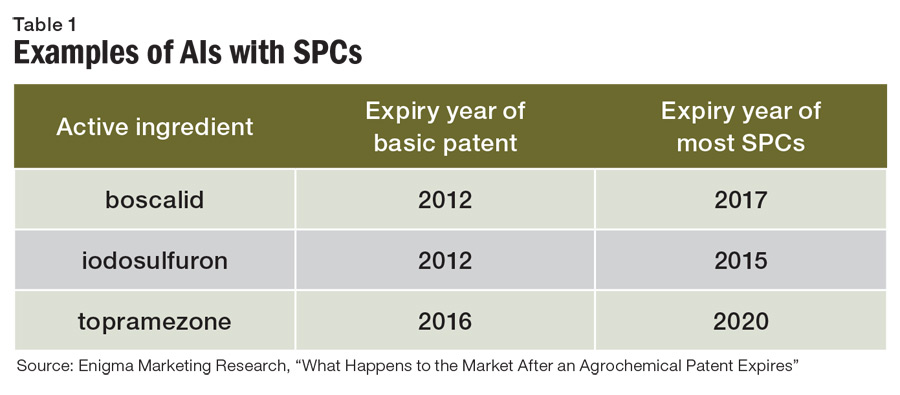

点击查看大图。

大多数分析师认为仿制药公司在整个作物保护市场的份额为 25% 至 30%,但 EMR 的分析表明,对于我们报告中描述的 88 种 AI,仿制药仅占据了 11% 的市场份额。对于 2,4-D、乙草胺、百菌清、毒死蜱、溴氰菊酯、草铵膦、草甘膦、高效氯氟氰菊酯、代森锰锌和百草枯等 2,4-D、乙草胺、百菌清、毒死蜱、高效氯氟氰菊酯、代森锰锌和百草枯等较早的 AI,仿制药领域取得了更大的成功。

混合产品的开发一直是保护市场免受仿制药侵害的关键战略。在过去的 10 到 15 年中,已经授予了许多混合物专利,除了混合物产品的技术优势外,还产生了商业利益。

例如: 混合物细分市场,创造更多的品牌产品,使仿制药更难占据市场份额。

使用受专利保护的 AI 会限制仿制药进入市场——如果其中一种混合 AI 受到专利保护,仿制药公司将无法获得该 AI,因此在所有知识产权 (IPR) 失效之前无法进入该市场。

许多混合物产品本身已获得专利保护,从而在 AI 到期后延长了专利权。

Bixafen 是合作伙伴 AI 的一个很好的例子,它仍然具有专利保护,因此所有含有 bixafen 的混合物都受到专利保护。 bixafen 基础专利将于 2023 年到期,存在主要的复方产品,例如:

•氟嘧菌酯

•氟嘧菌酯+丙硫菌唑

•丙硫菌唑

•戊唑醇

•丙硫菌唑+螺胺

•丙硫菌唑+戊唑醇

所有这些都将至少获得 2023 年的专利保护,而在欧盟,这些混合物的许多补充保护证书 (SPC) 将保护期延长到 2023 年以后。

混合产品的开发和相关的知识产权为发明公司提供了重要的额外市场保护,如下丙硫菌唑的例子所示。

丙硫菌唑于 2005 年首次上市,到 2016 年在所有主要市场上市。欧盟市场尤为重要,丙硫菌唑与许多其他活性物质混合使用,包括:

•联苯胺

• bixafen + fluoxastrobin

• bixafen + 螺环胺

• bixafen + 戊唑醇

• bixafen + fluopyram + tebuconazole

•氟吡菌酰胺+戊唑醇

• 氟吡菌酰胺

•氟嘧菌酯

• 戊菌隆

• 螺胺

•戊唑醇

• triadimenol + triazoxide

这些混合物拥有多项专利,并且 SPC 已获准将市场保护延伸至 AI 专利到期之后。丙硫菌唑的基础专利于2015年到期,但SPC将其延长至2018年。此外,12个复方产品还拥有额外的专利和SPC保护,将市场独占期从2019年延长至2026年。

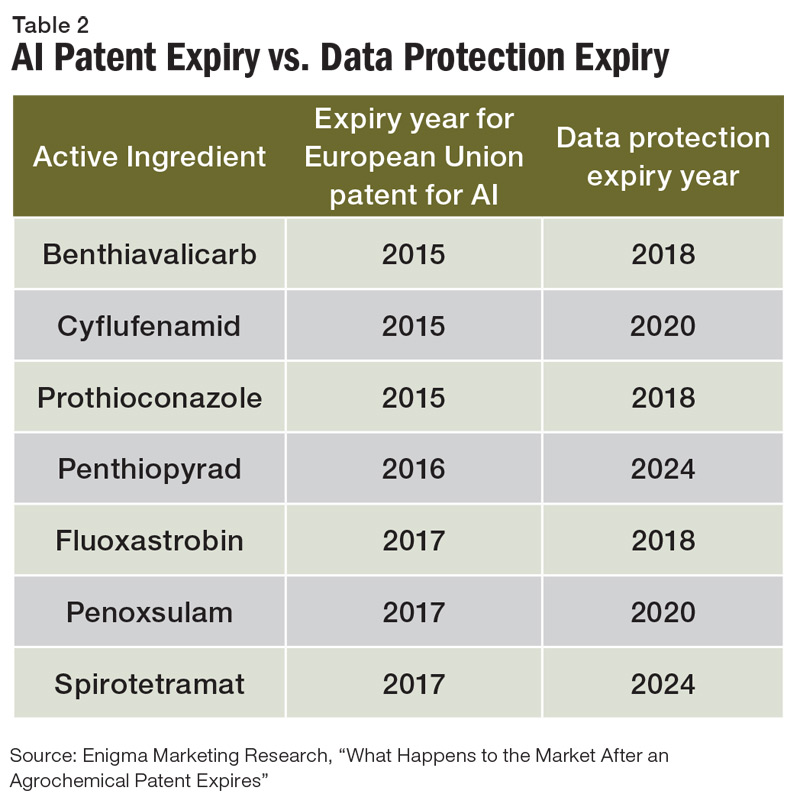

点击查看大图。

欧盟是丙硫菌唑的一个非常大的市场,超过 80% 的市场价值是混合产品,因此仿制药进入者将发现在未来几年内很难占据重要的市场份额。

补充保护证书

基础专利或主要专利涵盖 AI 的发现、其作为单一活性成分和/或混合物的用途、AI 的配方及其制造方法。

植物保护产品的 SPC 于 1997 年 2 月 8 日生效,自欧洲成员国首次上市许可之日起最长 15 年,但在 20 年专利期限届满后不超过 5 年。

任何计划进入欧盟市场的公司都必须确定活性成分、混合物产品或其他二级专利的专利是否已过期,包括是否授予 SPC 及其当前状态。

营销/许可交易

在许多情况下,发明公司将 AI 许可给其他公司,以实现更大的市场曝光率并通过混合物开发新产品。日本的发明家公司尤其如此。

例如,Metconazole 由 Kureha 发现并最初与 AgriShell(现为 BASF)共同开发,用于控制一系列真菌感染,包括链格孢属、镰刀菌属、针壳属和谷物、油菜、水稻、玉米、大豆、甜菜、棉花、核果、坚果、花生、观赏植物和草皮。

Kureha 是一家相对较小的研发型公司,内部营销能力有限,无法覆盖所有领域

叶菌唑的主要市场,因此与其他公司开展了多项合作,例如:

• Sumitomo Chemical(包括其美国子公司 Valent)

• BASF 在北美的小粒谷物、大豆、甜菜和棉花上叶面喷洒叶菌唑。

• Nippon Soda 在日本以混合物(+ 百菌清)的形式推出了叶菌唑。

• BASF 在美国推出了叶菌唑混合物 TwinLine(+ 唑菌胺酯),用于小麦、大麦、燕麦、黑麦和黑小麦。

• 巴斯夫在英国获得批准将叶菌唑作为 Tectura(+啶酰菌胺)用于油菜/油菜。

• BASF 推出了用于谷物的奥西瑞斯(+ 氧唑菌)唑菌唑。

因此,合作不仅实现了叶菌唑更广泛的地理使用,而且还促使许可公司开发混合产品并扩大叶菌唑的使用范围。

Benthiavalicarb-isopropyl 由 Kumiai Chemical 发现并开发用于蔬菜、土豆和葡萄藤。 Kumiai 已与其他公司开展多项合作,例如:

• Staehler(现为 FMC)于 2004 年在瑞士推出了 benthiavalicarb。

• Makhteshim-Agan(现为 Adama)于 2004 年在古巴推出了 benthiavalicarb。

• 安道麦在多个市场推出了混合产品 Vincare(苯噻菌胺 + 灭菌威)

• Certis Europe 在意大利推出名为 Valbon 的 benthiavalcarb。

• Nulandis 在南非推出了用于土豆和葡萄的 Valbon(+ 代森锰锌)benthiavalicarb。

同样,合作不仅实现了苯噻菌威更广泛的地理使用,而且还促使许可公司开发混合物产品并扩大苯噻菌威的使用范围。

注册要求和数据保护

每个国家/地区都有不同的注册系统,在大多数系统中,都有数据保护条款。最复杂的注册系统无疑是欧盟的注册系统,保护期因颁发的授权类型而异。第三方不能使用受保护的数据来支持授权申请。

表 2 显示了数据保护如何将市场保护延伸到各种 AI 的 20 年专利期限到期之后的示例。

只有傻瓜才会冲进来

要成功开发一种新的仿制农用化学品,公司需要雄厚的财力、一支多学科团队、前瞻性规划,最重要的是一支着眼于长期的管理团队。有许多 AI 专利到期的例子,导致制造商知道他们可以生产它,但不知道在哪里以及如何销售它。以嘧霉胺为例。

嘧霉胺是一种苯胺嘧啶类杀菌剂,由先灵(后来成为 AgrEvo,然后是安万特,现在是拜耳作物科学)发现和开发,用于控制杏仁、开心果、葡萄、桃子等多种作物的灰霉病、叶黑星病和褐腐病等真菌病害、油桃、杏子、仁果、李子、土豆和其他块茎类和球茎类蔬菜、球茎类蔬菜、西红柿、草莓和覆盆子。

欧洲和其他专利于2007年到期。嘧霉胺在全球大部分主要市场均有销售,全球以嘧霉胺为基础的产品销售额超过$7000万,而仿制药部门在该市场的份额不足10%。然而,有 20 多家公司声称生产嘧霉胺。所有人都是制造商的可能性极小,但它展示了如何生产出专利失效但无法为仿制药公司带来收入的 AI。

那么,为什么仿制药的市场渗透率如此之低

嘧霉胺?

• 引入了多种混合产品,导致明显的市场细分,使仿制药公司难以占据重要的市场份额。

• 一些混合合作伙伴 AIs 相对较老,不再具有专利保护,但是,一些混合产品已获得基于协同活性的专利保护并且存在专利,这保护了市场免受仿制药竞争。

• 引入了一种相对较新的氟吡菌酰胺混合物,氟吡菌酰胺专利要到 2023 年才会到期。

• 嘧霉胺于 2007 年 6 月 1 日被列入附件 I,其数据保护期在五年后到期,从而使仿制药在 2012 年之前不得进入欧盟市场。

• 嘧霉胺还用作种子处理剂和用于非储藏水果的采后使用,这不是仿制药历来强势的市场领域。

所有的泛型都去哪儿了?

有很多例子说明专利在多年前就已到期,但没有或很少导致仿制药竞争。螺胺就是一个很好的例子。

螺胺是拜耳作物科学于 1987 年发现和开发的内吸性螺酮酮胺类杀菌剂,用于防治谷物、香蕉、葡萄、啤酒花和观赏植物上的白粉病和其他真菌病害。

螺胺在全球大部分主要市场均有销售,2014年螺胺类产品全球销量达到$1.26亿,但仿制药市场销量不足5%,这已成为后专利抗辩的重大成功案例拜耳采用的策略。部分成功可归因于:

• 引入了多种混合产品,导致明显的市场细分,使仿制药公司难以占据重要的市场份额。

• 许多混合产品含有丙硫菌唑,在欧盟存在丙硫菌唑和螺环胺的双向混合物的 SPC,有效期为 2020 年,联苯菌胺和丙硫菌唑的有效期超过 2024 年。

自 2008 年基本螺胺专利到期后,Meridian Agritech 在南非推出了其螺胺产品 Spiral。其他仿制药也已被几家公司在整个螺胺市场上商业化,陕西恒润化工有限公司已被确定为螺胺的制造商,但迄今为止市场渗透率非常有限。