种植意向、中美关系在推动北美作物保护市场的关键因素中

2021 年 6 月 8 日

2021 年 6 月 8 日 在 2020年10月北美市场最后展望,潜在的情绪是 2019 年遭受洪水袭击的竞选活动的反弹之一,即使这种反弹受到一些谨慎的警告。这种谨慎主要围绕当时即将举行的美国大选、对中美贸易协议、市场便利化计划和整体 COVID-19 财政反应的持续担忧、可能的最终净农场收入、derecho 的全面影响以及WASDE 报告的玉米和大豆“期末库存”持续减少。就加拿大而言,它一直受到与中国的持续贸易问题的困扰,因此当时 2020 年北美市场的最终前景取决于一些水晶球凝视。

去年的许多未知数已经解决。有利于民主党的美国 2020 年大选结果是一个明确的结果。中国也坚守承诺 第一阶段贸易协定 据报道,整个 2020 年,中国从美国购买了 $273 亿美元的农产品。 彼得森国际经济研究所。 虽然这比 2019 年有了显着增长,但这些采购量仅占中国最初承诺在 2020 年购买 $334 亿农产品的约 82%。鉴于当时 COVID-19 带来的挑战,82% 的目标仍应被视为成功的故事,因为它仍然允许拜登政府从据报道的“优势地位”向前发展,专注于美中关系。

根据 2019冠状病毒病大流行 也威胁到 2020 年的农业净收入,尽管商品价格的后期反弹以及额外的联邦支付(产生了接近 40% 的收入)意味着最终的农业净收入在 2020 年实际上显着提高到 $1212 亿。 2020 年 10 月的不确定性是 8 月 derecho 的全部影响,现在认为它已经影响了 850,000 英亩的农作物,比最初估计的多出约 50%。这种 derecho 影响以及随后中国在第四季度的需求显着上升推动大宗商品价格大幅上涨,到 2020 年 12 月,玉米价格达到每蒲式耳接近 $5 的六年高点,大豆价格达到 $10 以上,创下以来的最高水平2007.

笔记: 数据以名义形式呈现,并以备考形式表示(在可能的情况下)。

资源: 公司报告,Kynetec Ag Market Insights 估计。

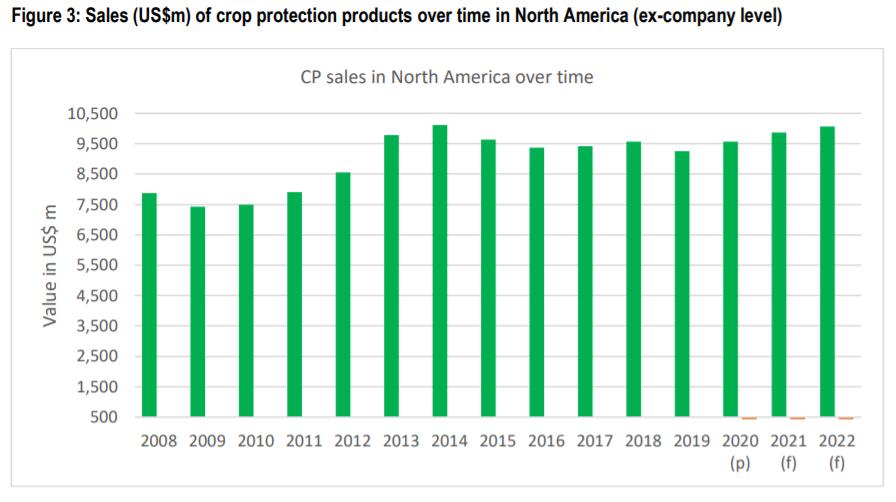

尽管 2020 年 Kynetec 最终用户小组在撰写本文时已经完成,但由于这些最终计算不会在 6 月之前进行,因此尚未在前公司层面编制数据。然而,随着 先正达在 3 月 31 日的 2020 年业绩中,所有跨国公司的公司数据现已可用且具有可比性,如图 1 所示。虽然图 1 显示了全球作物保护销售额,但大多数公司还报告了北美的销售额,这可以与每个跨国公司进行广泛比较其他。在此基础上, 科迪华 报告北美作物保护市场为+8%,而 FMC 在 -8% 看到相反的趋势。先正达报告 +5% 阳性,而 拜耳作物科学, 巴斯夫农业解决方案,和 安道麦 所有报告都报告了该地区较小的负增长率。总的来说,领先公司的销售额总和将表明 2020 年北美作物保护市场的结果持平或略有积极,至少对主要公司而言是这样。

美国 2021/2022 年展望

虽然这些主要是积极的结果表明 2020 年北美作物保护市场的前景不断改善,但 2021 年的前景并不乐观。美国农业部目前 预测 2021 年农场净收入 将同比下降约 8% 至 $1114 亿,尽管以历史标准衡量仍然强劲。然而,至关重要的是,它将受到高商品价格而非支持 2019 年和 2020 年竞选活动的联邦支付的推动。实现这些高商品价格将提振 2021 年的作物保护市场,但这一结果取决于几个关键因素,主要取决于供需平衡:

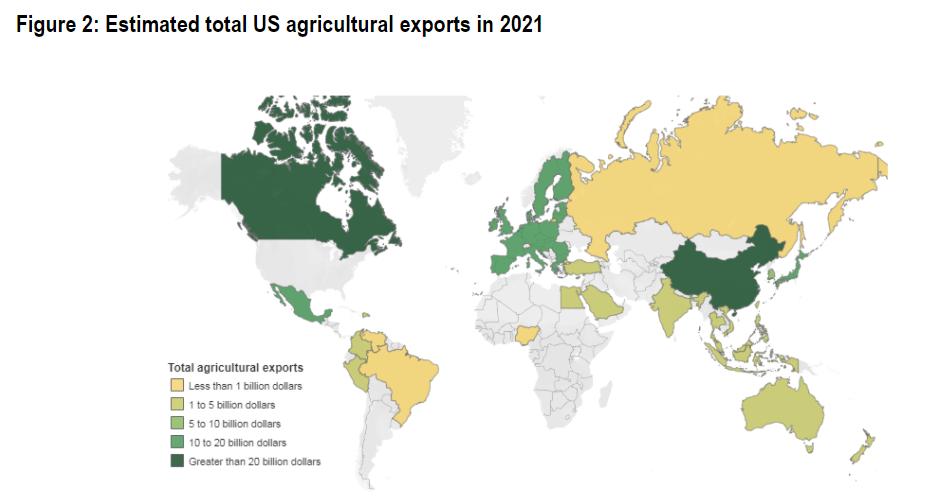

要求: 最新的 WASDE报告 预计大豆季均价将达到$11.15/蒲式耳;小麦将达到 $5/bu 的平均水平,玉米将保持在 $4.3/bu 的平均水平。在这样的水平上,所有三种商品都接近历史高位。然而,预计的改善在很大程度上取决于需求——尤其是来自中国的需求。美国农业部最新贸易展望数据预测,2021 年中国将从美国采购约 $315 亿农产品,占中国农产品出口总额的 22%。

资料来源:ERS、美国农业部:中国对美国农产品的购买估计为 $ 315 亿美元,而第二大市场加拿大仅为 $21 亿美元。农产品出口总额估计为$1380亿

除了美国农业部 $315 亿美元的贸易前景外,中国还承诺根据第一阶段贸易协定的第二年在 2021 年购买约 $404 亿美元。但与2020年一样,这个$404亿的数字不太可能全部实现。这表明到 2021 年 2 月,$58 亿的出口已经低于 $81 亿的目标。尽管尚不值得担忧,但中国猪群中非洲猪瘟 (ASF) 的不断增加以及全球持续的 COVID-19 大流行都是外部因素,将挑战中国履行这一义务的能力。在撰写本文时,美中关系也面临着极大的压力。

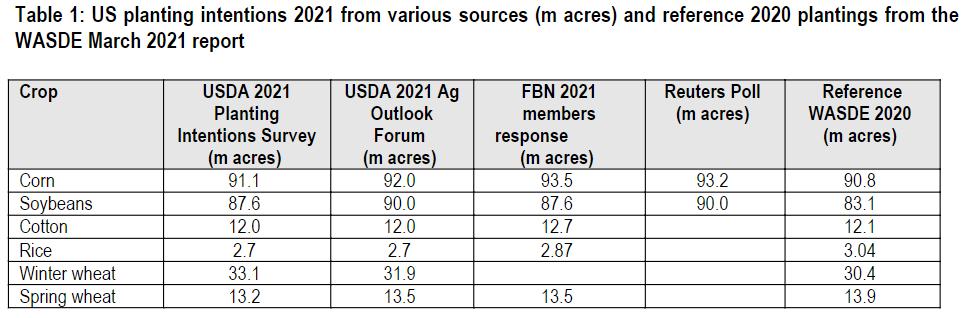

供应:臭名昭著的 2019 年美国中西部春季洪水在当年 3 月中旬左右达到顶峰,虽然这个历史日期在 2021 年刚刚过去,但当前全球天气的拉尼娜阶段仍有可能破坏种植意图,即使在北部地区也是如此半球。然而,排除恶劣天气的并发症,所有迹象都表明美国 2021 年主要中耕作物的播种面积显着增加。

在正常年份的数字来自 美国农业部种植意向调查 2021 年 3 月 31 日发布的价格将成为基准参考点,然后将继续影响下一个销售年度的商品价格。然而,2021 年不是正常的一年,虽然 2 月中旬举行的美国农业部 2021 年农业展望论坛的播种面积预估受到了很多关注,但此后出现的其他预估表明更多的作物回归玉米种植比最初预期的要多。尽管玉米价格没有大豆上涨那么多,但考虑到作物轮作要求、土壤健康考虑、强劲的出口需求(即使考虑到美中关系)以及玉米前景改善,玉米仍被许多种植者视为更安全的选择。基于生物燃料。然而,美国农业部种植意向调查并未反映这一点,目前预测的玉米总面积将比 2020 年增加不到 1%(表 1)。

尽管表 1 中显示的估计存在差异,但很明显种植者在 2021 年的种植面积将比 2020 年大得多,而且任何从大豆转向玉米的额外举措都可能有利于作物保护市场。在此基础上,预计北美作物保护产品市场将在 2020 年至 2022 年继续改善。

资料来源:Kynetec Ag Market Insights p = 初步,f = 预测