报告:经过两年的动荡之后,化肥市场可能会在 2023 年开始稳定下来

在市场极端波动和价格创历史新高的情况下,化肥消费量在 2022 年受到影响。 荷兰合作银行的新报告,2023年部分地区消费有望回暖,化肥价格走低,大宗商品价格处于历史高位。

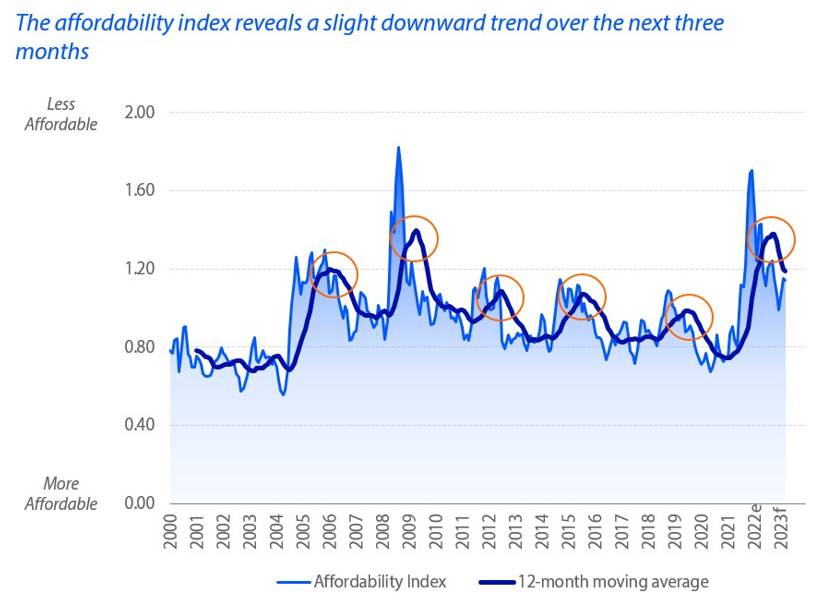

当地缘政治遇上化肥市场时,化肥市场就会变得坎坷。这正是过去两年发生的事情,紧张局势在乌克兰入侵后达到顶峰。但到 2023 年,我们可以预期事情会有所解决,Rabobank 农场投入高级分析师 Bruno Fonseca 说。 “过去几个月的价格走势与过去某些时期的价格走势相似,”他说。 “历史总是重演。当我们随着时间的推移探索负担能力指数的历史趋势时,这一点会变得更加明显。”

负担能力指数显示一篮子商品与一篮子化肥相比的相对价格。当前的价格趋势和波动符合三年的峰值周期。如果历史是可信的——尤其是 2008 年全球金融危机后观察到的趋势——那么未来几个月价格应该会下降。

“随着化肥价格恢复到战前水平,该指数的移动平均线趋于走低,”丰塞卡说。 “在接下来的三个月里,该指数将继续呈下降趋势,但仍高于正常水平。关注的重点是氮产品,因为欧洲的天然气危机有可能使尿素和合成氨变得更加昂贵,从而使该指数保持在较高水平。”

肥料市场展望

由于与石油和天然气市场的内在联系,氮基肥料市场是所有肥料中波动最大的市场。因此,随着这些商品变得更加波动,尿素和合成氨价格预计会随波逐流。截至 10 月中旬,2022 年尿素价格的年化波动率超过 60%,是五年平均水平的三倍。只要欧洲的天然气危机持续,氮基肥料市场的波动就会持续,需求旺盛的几周推高价格,疲软的几周推低价格。

磷肥价格呈走低趋势,因为今年的高价破坏了需求。不过,高生产成本应该会阻止价格大幅下跌。物流仍然是一个风险,影响申请窗口的恶劣天气也是如此。这些因素可能会给原本平静的市场带来重大波动。

钾肥市场的飙升破坏了需求。现在,价格正在走低以重新获得需求。白俄罗斯和俄罗斯的持续出口导致全球供应重新安排,进一步打压价格。

高商品价格支撑需求

过去两年的高商品价格为生产商带来了丰厚的回报和强劲的营运资金状况。更高的投入成本意味着生产者在 2023 年生长季的利润率将低于过去两年,但利润率仍将为正。 “凭借强劲的营运资金和正利润率,生产商将对投入进行最低限度的削减,”Fonseca 预测道。 “他们的目标是最大限度地提高产量,而这不能通过减少投入来实现,尤其是化肥。”

资料来源:荷兰合作银行 2022